AI案例研究:多头空头策略

0

959

0

959

在本文中,我们将使用一种高级算法来改进另类数据驱动投资 (ADDI)策略的一个模块,这是一种自动多空投资策略,旨在获得与市场脱钩的稳定业绩,且回撤风险有限。

我们开发的算法是一个定制的深度神经网络,用它来降低与多空策略相关的风险。

为什么要使用神经网络?

背景

对于 量化投资者 来说,获取数据标志着他们投资之旅的中点。但最重要和最有趣的阶段之一就在眼前,其中有无数的可能性展开:我们将如何把这些数据转换成信号?

我们可以选择传统的统计方法来仔细检查我们的假设,也可以探索机器学习和深度学习等高级算法领域。也许对几种宏观经济理论的迷恋使你想研究它在外汇 (FX) 市场的适用性。或者,也许对理解FMZ的热情可能会引导你走向量化投资的道路。这些研究路径中的每一条不仅有效,而且值得探索。

ETS方法

在我们的案例中,选择研究方向时,只有一个指导原则: 敢于创新 。

“当有人以大教堂的想法思考一堆石头时,它就不再是一堆石头了。”——安东尼·德·圣埃克苏佩里

这背后的基本原理非常简单——如果我们不创新,我们就不会脱颖而出,成功的机会也会减少。因此,无论我们是在制定新的战略,是依赖传统统计数据还是涉及从公司的财务报表中提取见解,我们总是尝试用新颖的方法来实现它。我们为特定场景创建具体测试,检测财务报表中的异常情况或根据具体问题调整我们的模型。

因此,由于神经网络的适应性和灵活性,它们在解决特定问题方面特别有吸引力,这有助于我们开发创新技术。

正如我们所看到的,有很多方法可以使用这些技术。但是,我们必须谨慎行事,因为这里没有神奇的公式。就像任何努力一样,我们应该始终从基础开始,有时,简单的线性回归可以证明非常有效。

回到今天的重点,我们将利用深度神经网络的强大功能,使用财务报表和历史价格的数据作为输入来预测风险。

我们的模型

话虽如此,我们将通过与历史波动率等更简单的方法进行比较来评估模型的性能。

在我们深入研究之前,假设已经熟悉神经网络的一些关键概念,以及我们如何使用它们来推导出预测输出的分布。

此外,就今天的目的而言,我们将只关注针对我们的基准的改进,以及将其用于投资策略后获得的结果。

因此,在后续关于测量时间序列数据不确定性的文章中,我们将尝试通过预测未来不同时间范围内预期价格回报的分位数来估计公司的风险,在我们的例子中,时间范围是5天到90天。

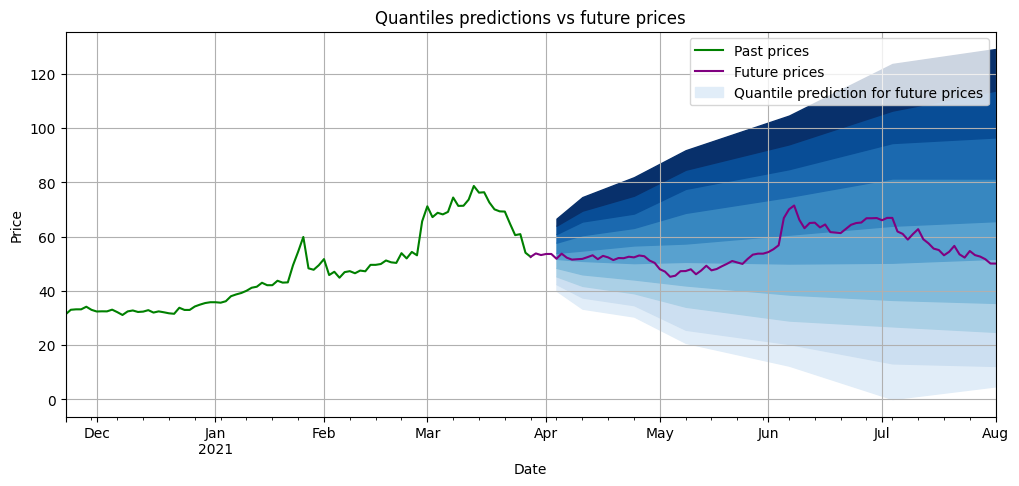

下面,有一个示例说明在模型训练后,未来不同时间范围的分位数预测(蓝色)将如何显示。预测的分位数间隔越宽,我们的投资风险就越大。紫色是做出预测后实际发生的情况。

评估我们的模型

如上所述,在我们的策略中使用我们的模型之前,我们会将其预测与使用过去波动率的简单转换获得的预测进行比较。过去波动率的简单转换是否比复杂的算法更好?

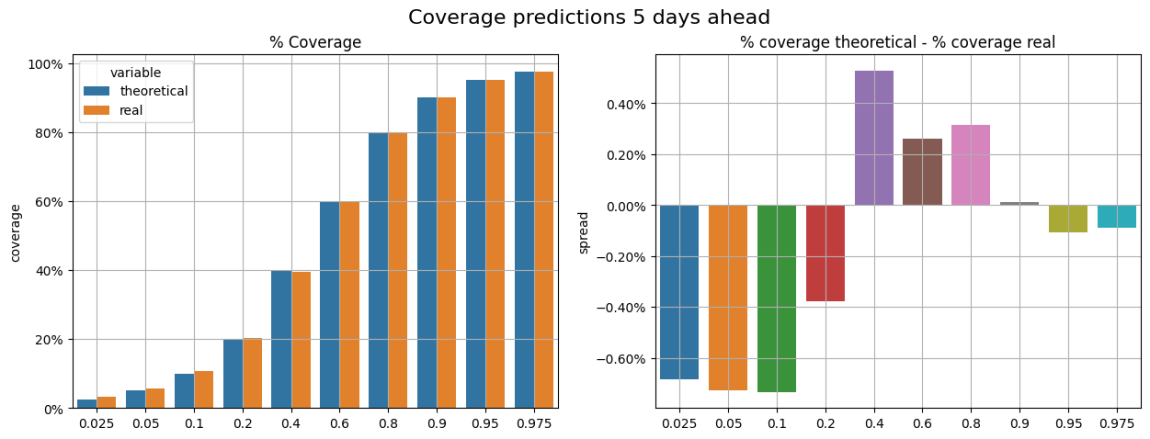

为了评估我们的模型和基准,我们将它们的分位数预测与观察到的回报进行了比较。例如,在我们对分位数0.9的所有预测中,我们预计平均而言,价格回报低于该分位数预测的概率为 90%。

这就是我们在下图中尝试评估的内容(显示的所有结果均来自测试集)。在左图中,我们可以比较理论覆盖率和实际覆盖率。在右图中,我们看到这些覆盖率(理论覆盖率 - 实际覆盖率)之间的差异,我们称之为 覆盖率误差 。例如,对于分位数 0.2,覆盖率误差接近 0.4%,这意味着平均而言,我们观察到 20.4% 的数据低于这些值,而不是理论上的 20%。

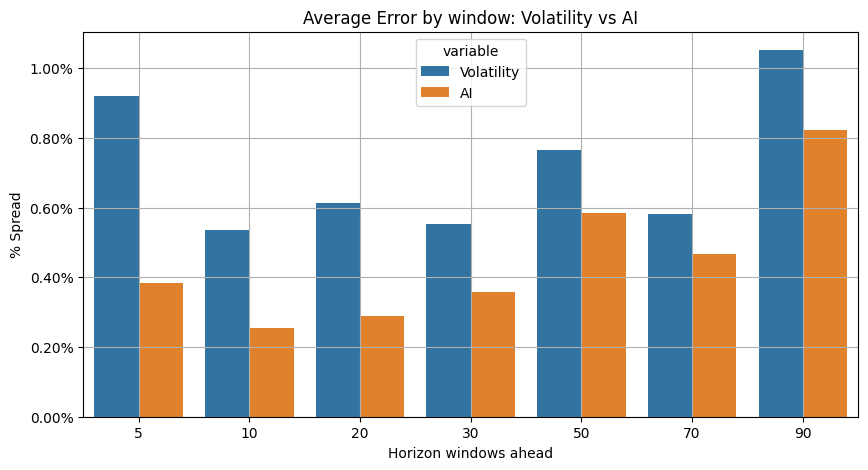

我们按投影窗口 (5、10 …天)对所有分位数覆盖误差进行了平均,并比较了基准测试和 AI 模型获得的结果。下面我们可以看到, 我们的深度学习模型表现更好 (平均覆盖率误差更小),我们准备在我们的策略中引入我们的模型。

人工智能纳入ADDI

ADDI 是一种贝塔中性杠杆投资组合 (贝塔值 ~ 0.1),能够在看跌和看涨市场情况下产生阿尔法,对市场的净敞口有限,风险状况较低。

该策略的多头部分选择高质量且波动性偏差较小的。因此,库存风险评估是该过程中的一项重要任务。在空头中,风险评估也是一项重要计算,因为该策略试图避免风险极高或风险极低的项目。

我们可以通过策略的多头和空头部分中不同计算周期的历史波动率来衡量风险。

为了改进 ADDI 风险分析,我们将测试之前显示的深度神经网络算法,以取代当前的风险计算过程。

结果

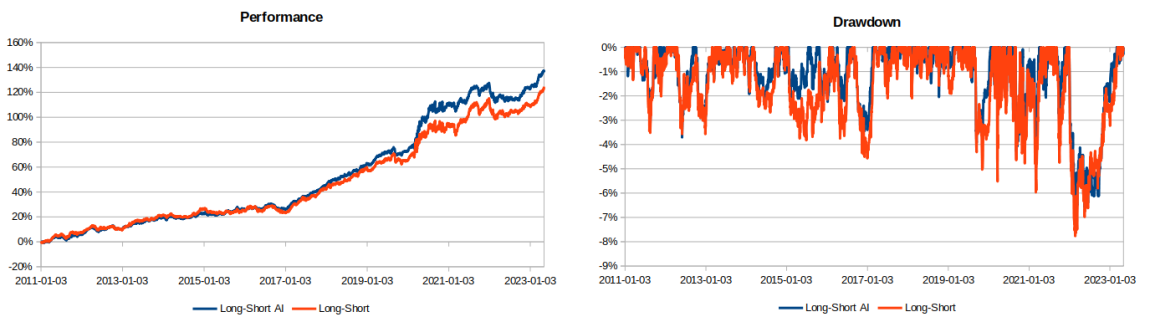

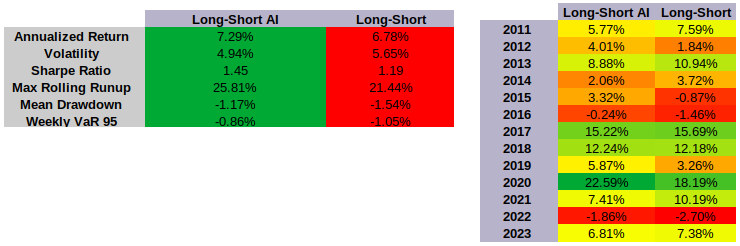

在投资于标准普尔 900 指数成分的多头 – 空头策略上测试新的深度学习模型,可以看到性能和风险方面的结果都变得更好:

- 总收益率显示的数字高于原始版本

- 波动性降低

- 夏普比率提高

- 风险在回撤和 VaR 方面降低

- 最高 1 年滚动增长较高。

结论

在这篇文章中,我们展示了一个高级算法模型示例,该模型用于改进交易多空量化策略 (ADDI)。我们介绍了如何利用神经网络来改进和更准确地管理量化投资产品中的特定任务,从而改善最终结果。

但是,该模型的适用性不止这些,我们可以将该算法用于各种其他策略。例如,我们可以使用它来选择夏普比率最高的公司,甚至用于实施配对交易策略。你能想到其他策略吗?

原文链接:https://quantdare.com/ai-case-study-long-short-strategy/

- 麦语言最小交易量设置了0.01为啥还是出现这个错误?

- 请教个币安平仓报错的问题

- 请教JS代码问题

- 比特币中的梅特卡夫定律

- 重新审视比特币的趋势跟踪和均值回归策略

- 我们应该为投资组合分配多少比特币?

- 如何通过比特币隔夜交易获利?

- 在平台进行策略调优 为什么总是页面崩溃

- 利用交易量优化投资组合的构建和实施

- 运行中的实盘如何更新参数?

- 策略代写,专业量化,前央企程序员,专业可靠。

- 简单与高级系统交易策略 - 哪个更好?

- 用于量化交易的 Python 库

- 使用Python进行Ornstein-Uhlenbeck模拟

- 学习PINE代码,请问止损设置有什么问题?回测的时候止损不执行,实盘的时候执行止损了,但后续就不按照条件开单直接不停的开仓,平仓。请问高手是什么问题?

- pine 多周期

- 期货交易所订单以及持仓接口查询细节汇总

- pine语言开仓

- o(╥﹏╥)o

- 1