数字货币现货对冲策略设计(1)

1

3169

1

3169

数字货币现货对冲策略设计(1)

对于策略设计的初学者来说,对冲策略是非常好的练手策略。本篇实现一个简单但是可以实盘的数字货币现货对冲策略,希望可以让初学者学习到一些设计经验。

根据策略需求设计一些函数、策略界面参数

首先明确这个即将设计的策略是一个数字货币现货对冲策略,我们设计最简单的对冲,只在两个现货交易所之间价格较高的交易所卖出,价格较低的交易所买入从而赚取差价。当价格较高的交易所全部都是计价币的时候(因为价格较高币都卖出了),价格较低的交易所全部都是币的时候(价格较低都买成币了)就无法对冲了。这个时候只能等价格反转对冲。

对冲的时候下单价格、数量,交易所都有精度限制,并且还有最小下单量限制。除了最小限制外策略在对冲时也要考虑一次对冲的最大下单量,下单量过大盘口也不会有足够的订单量。还需要考虑如果两个交易所计价币是不同的如何用汇率转换。对冲时手续费、吃单滑点都是交易成本,并不是只要有差价就可以对冲,所以对冲差价也有个触发值,低于某个差价时对冲是亏钱的。

基于这些考虑,策略需要设计出几个参数:

- 对冲差价:

hedgeDiffPrice,当差价超过这个值时,触发对冲操作。 - 最小对冲量:

minHedgeAmount,可对冲的最小下单量(币数)。 - 最大对冲量:

maxHedgeAmount,一次对冲的最大下单量(币数)。 - A价格精度:

pricePrecisionA,A交易所下单价格精度(小数位数)。 - A下单量精度:

amountPrecisionA,A交易所下单量精度(小数位数)。 - B价格精度:

pricePrecisionB,B交易所下单价格精度(小数位数)。 - B下单量精度:

amountPrecisionB,B交易所下单量精度(小数位数)。 - A交易所汇率:

rateA,第一个添加的交易所对象的汇率转换,默认1不转换。 - B交易所汇率:

rateB,第二个添加的交易所对象的汇率转换,默认1不转换。

对冲策略需要保持两个账户的币数始终不变(即不持有任何方向头寸,保持中性),所以需要策略中有一个平衡逻辑始终检测平衡。检测平衡时就避免不了要获取两个交易所的资产数据。我们就需要写一个函数来使用。

- updateAccs

function updateAccs(arrEx) { var ret = [] for (var i = 0 ; i < arrEx.length ; i++) { var acc = arrEx[i].GetAccount() if (!acc) { return null } ret.push(acc) } return ret }

当下单之后如果没有成交的订单我们需要及时的撤销掉,不能让订单一直挂着。这个操作不论是平衡模块中,还是对冲逻辑中都是需要去处理的,所以还需要设计一个订单全撤函数。

- cancelAll

function cancelAll() { _.each(exchanges, function(ex) { while (true) { var orders = _C(ex.GetOrders) if (orders.length == 0) { break } for (var i = 0 ; i < orders.length ; i++) { ex.CancelOrder(orders[i].Id, orders[i]) Sleep(500) } } }) }

在平衡币数时,我们需要在某个深度数据中查找累计到一定币数的价格,所以就需要一个这样的函数来处理。

- getDepthPrice

function getDepthPrice(depth, side, amount) { var arr = depth[side] var sum = 0 var price = null for (var i = 0 ; i < arr.length ; i++) { var ele = arr[i] sum += ele.Amount if (sum >= amount) { price = ele.Price break } } return price }

然后就是我们需要对具体对冲的下单操作进行设计编写,需要设计成并发下单:

- hedge

function hedge(buyEx, sellEx, price, amount) { var buyRoutine = buyEx.Go("Buy", price, amount) var sellRoutine = sellEx.Go("Sell", price, amount) Sleep(500) buyRoutine.wait() sellRoutine.wait() }

最后,我们来完成平衡函数的设计,平衡函数略微有点复杂。

keepBalance

function keepBalance(initAccs, nowAccs, depths) { var initSumStocks = 0 var nowSumStocks = 0 _.each(initAccs, function(acc) { initSumStocks += acc.Stocks + acc.FrozenStocks }) _.each(nowAccs, function(acc) { nowSumStocks += acc.Stocks + acc.FrozenStocks }) var diff = nowSumStocks - initSumStocks // 计算币差 if (Math.abs(diff) > minHedgeAmount && initAccs.length == nowAccs.length && nowAccs.length == depths.length) { var index = -1 var available = [] var side = diff > 0 ? "Bids" : "Asks" for (var i = 0 ; i < nowAccs.length ; i++) { var price = getDepthPrice(depths[i], side, Math.abs(diff)) if (side == "Bids" && nowAccs[i].Stocks > Math.abs(diff)) { available.push(i) } else if (price && nowAccs[i].Balance / price > Math.abs(diff)) { available.push(i) } } for (var i = 0 ; i < available.length ; i++) { if (index == -1) { index = available[i] } else { var priceIndex = getDepthPrice(depths[index], side, Math.abs(diff)) var priceI = getDepthPrice(depths[available[i]], side, Math.abs(diff)) if (side == "Bids" && priceIndex && priceI && priceI > priceIndex) { index = available[i] } else if (priceIndex && priceI && priceI < priceIndex) { index = available[i] } } } if (index == -1) { Log("无法平衡") } else { // 平衡下单 var price = getDepthPrice(depths[index], side, Math.abs(diff)) if (price) { var tradeFunc = side == "Bids" ? exchanges[index].Sell : exchanges[index].Buy tradeFunc(price, Math.abs(diff)) } else { Log("价格无效", price) } } return false } else if (!(initAccs.length == nowAccs.length && nowAccs.length == depths.length)) { Log("错误:", "initAccs.length:", initAccs.length, "nowAccs.length:", nowAccs.length, "depths.length:", depths.length) return true } else { return true } }

根据策略需求设计好了这些函数,下面可以开始设计策略的主函数了。

策略主函数设计

在FMZ上策略是从main函数开始执行的。在main函数开始的部分我们要做一些策略的初始化工作。

交易所对象名称 因为策略中很多操作要使用到交易所对象,例如获取行情、下单等等。所以每次都使用一个较长的名字会很麻烦,小技巧就是使用一个简单的名字代替,例如:

var exA = exchanges[0] var exB = exchanges[1]这样后面编写代码就很舒服了。

汇率、精度相关设计

// 精度,汇率设置 if (rateA != 1) { // 设置汇率A exA.SetRate(rateA) Log("交易所A设置汇率:", rateA, "#FF0000") } if (rateB != 1) { // 设置汇率B exB.SetRate(rateB) Log("交易所B设置汇率:", rateB, "#FF0000") } exA.SetPrecision(pricePrecisionA, amountPrecisionA) exB.SetPrecision(pricePrecisionB, amountPrecisionB)如果汇率参数

rateA、rateB有设置为1的(默认是1),即rateA != 1或rateB != 1不会触发,所以不会设置汇率转换。重置所有数据

有时候策略启动时需要删除所有日志、清空记录的数据。就可以设计一个策略界面参数isReset,然后在策略中初始化的部分设计重置代码,例如:

if (isReset) { // 当isReset为真时重置数据

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("重置所有数据", "#FF0000")

}

- 恢复初始账户数据、更新当前账户数据

为了判断平衡,策略需要持续记录最初的账户资产情况用于和当前对比,

nowAccs这个变量就是用来记录当前账户数据,使用我们刚才设计好的函数updateAccs获取当前交易所的账户数据。initAccs用来记录最初的账户状态(交易所A和交易所B的币数、计价币数等数据)。对于initAccs首先使用_G()函数恢复(_G函数会持久记录数据,并且可以重新返回记录的数据,具体查看API文档:链接), 如果查询不到就用当前的账户信息赋值并用_G函数记录。

例如以下代码:

var nowAccs = _C(updateAccs, exchanges)

var initAccs = _G("initAccs")

if (!initAccs) {

initAccs = nowAccs

_G("initAccs", initAccs)

}

交易逻辑,主函数中的主循环

主循环中的代码就是策略逻辑每轮执行的流程,不停的往复执行就构成了策略主循环。让我们来看下主循环中程序每次执行的流程。

获取行情数据,判断行情数据有效性

var ts = new Date().getTime() var depthARoutine = exA.Go("GetDepth") var depthBRoutine = exB.Go("GetDepth") var depthA = depthARoutine.wait() var depthB = depthBRoutine.wait() if (!depthA || !depthB || depthA.Asks.length == 0 || depthA.Bids.length == 0 || depthB.Asks.length == 0 || depthB.Bids.length == 0) { Sleep(500) continue }这里可以看到使用了FMZ平台的并发函数

exchange.Go,创建了调用GetDepth()接口的并发对象depthARoutine、depthBRoutine。这两个并发对象创建时,调用GetDepth()接口也随即发生,此时两个获取深度数据的请求都向交易所发送了过去。 然后调用depthARoutine、depthBRoutine对象的wait()方法获取深度数据。

获取到深度数据之后,需要对深度数据进行检查判断其有效性。对于数据异常的情况触发执行continue语句重新执行主循环。使用

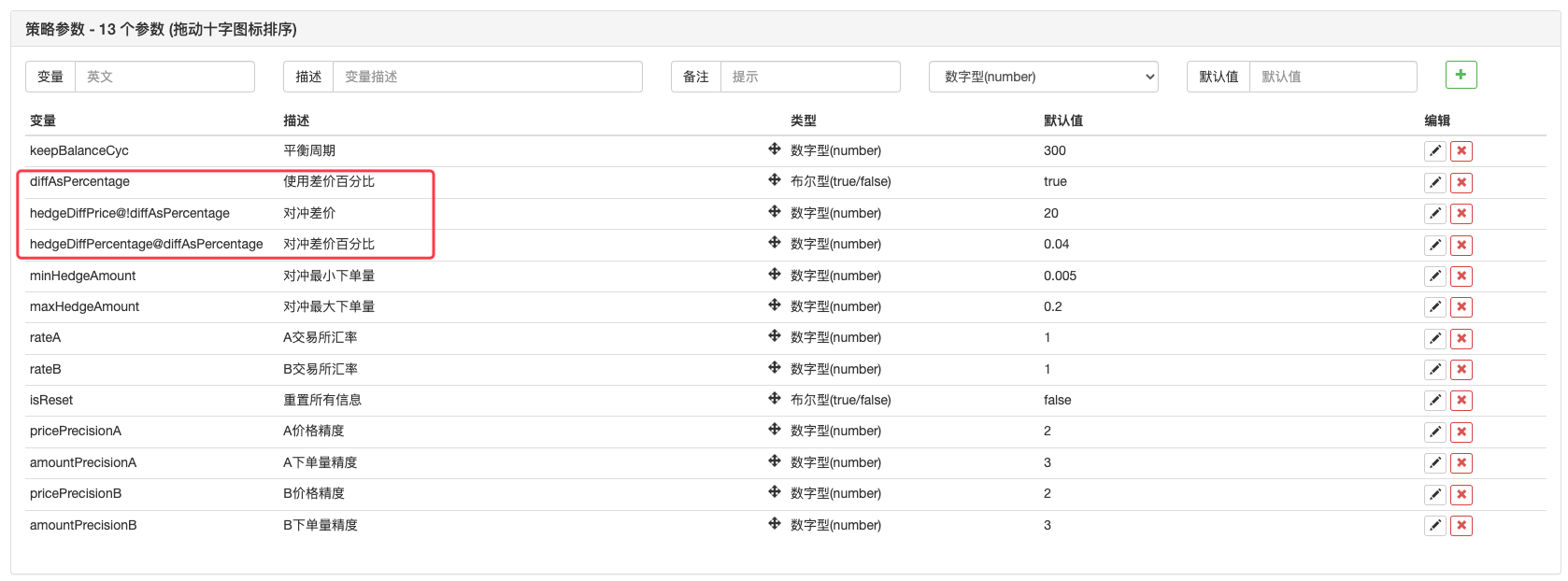

价差值参数还是差价比例参数?var targetDiffPrice = hedgeDiffPrice if (diffAsPercentage) { targetDiffPrice = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentage }参数上我们做了这样的设计。FMZ的参数可以基于某个参数显示或者隐藏,这样我们就可以做一个参数来决定是使用

价格差,还是差价比例。

策略界面参数上增加了一个参数diffAsPercentage。另外两个基于这个参数显示或者隐藏的参数设置为:

```hedgeDiffPercentage@diffAsPercentage```,当```diffAsPercentage```为真显示该参数。

这样设计之后,我们勾选了```diffAsPercentage```参数,就是按差价比例作为对冲触发条件。不勾选```diffAsPercentage```参数就是按价格差作为对冲触发条件。

- 判断对冲触发条件

if (depthA.Bids[0].Price - depthB.Asks[0].Price > targetDiffPrice && Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount) >= minHedgeAmount) { // A -> B 盘口条件满足

var price = (depthA.Bids[0].Price + depthB.Asks[0].Price) / 2

var amount = Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount)

if (nowAccs[0].Stocks > minHedgeAmount && nowAccs[1].Balance / price > minHedgeAmount) {

amount = Math.min(amount, nowAccs[0].Stocks, nowAccs[1].Balance / price, maxHedgeAmount)

Log("触发A->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, price, amount, nowAccs[1].Balance / price, nowAccs[0].Stocks) // 提示信息

hedge(exB, exA, price, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

} else if (depthB.Bids[0].Price - depthA.Asks[0].Price > targetDiffPrice && Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount) >= minHedgeAmount) { // B -> A 盘口条件满足

var price = (depthB.Bids[0].Price + depthA.Asks[0].Price) / 2

var amount = Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount)

if (nowAccs[1].Stocks > minHedgeAmount && nowAccs[0].Balance / price > minHedgeAmount) {

amount = Math.min(amount, nowAccs[1].Stocks, nowAccs[0].Balance / price, maxHedgeAmount)

Log("触发B->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, price, amount, nowAccs[0].Balance / price, nowAccs[1].Stocks) // 提示信息

hedge(exA, exB, price, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

}

对冲触发条件有这么几个:

1、首先满足对冲差价,只有当盘口的差价满足设置的差价参数时才可对冲。

2、盘口可对冲量要满足参数上设置的最小对冲量,因为不同交易所可能限制的最小下单量不同,所以要取两者中最小的。

3、卖出操作的交易所中的资产足够卖出,买入操作的交易所中的资产足够买入。

这些条件满足时,执行对冲函数进行对冲下单。在主函数之前我们提前声明了一个变量```isTrade```用来标记是否发生对冲,这里如果对冲触发则设置该变量为```true```。并且重置全局变量```lastKeepBalanceTS```为0(lastKeepBalanceTS用于标记最近一次平衡操作的时间戳,设置为0会立即触发平衡操作),然后取消所有挂单。

- 平衡操作

if (ts - lastKeepBalanceTS > keepBalanceCyc * 1000) {

nowAccs = _C(updateAccs, exchanges)

var isBalance = keepBalance(initAccs, nowAccs, [depthA, depthB])

cancelAll()

if (isBalance) {

lastKeepBalanceTS = ts

if (isTrade) {

var nowBalance = _.reduce(nowAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

var initBalance = _.reduce(initAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

LogProfit(nowBalance - initBalance, nowBalance, initBalance, nowAccs)

isTrade = false

}

}

}

可以看到平衡函数会定期执行,但是如果对冲操作触发了之后,```lastKeepBalanceTS```被重置为0则平衡操作会立即触发。平衡成功之后会计算收益。

- 状态栏信息

LogStatus(_D(), "A->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, " B->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, " targetDiffPrice:", targetDiffPrice, "\n",

"当前A,Stocks:", nowAccs[0].Stocks, "FrozenStocks:", nowAccs[0].FrozenStocks, "Balance:", nowAccs[0].Balance, "FrozenBalance", nowAccs[0].FrozenBalance, "\n",

"当前B,Stocks:", nowAccs[1].Stocks, "FrozenStocks:", nowAccs[1].FrozenStocks, "Balance:", nowAccs[1].Balance, "FrozenBalance", nowAccs[1].FrozenBalance, "\n",

"初始A,Stocks:", initAccs[0].Stocks, "FrozenStocks:", initAccs[0].FrozenStocks, "Balance:", initAccs[0].Balance, "FrozenBalance", initAccs[0].FrozenBalance, "\n",

"初始B,Stocks:", initAccs[1].Stocks, "FrozenStocks:", initAccs[1].FrozenStocks, "Balance:", initAccs[1].Balance, "FrozenBalance", initAccs[1].FrozenBalance)

”` 状态栏没有设计特别复杂,显示当前时间,显示A交易所到B交易所的差价和B交易所到A交易所的差价。显示当前对冲目标差价。显示A交易所账户资产数据,B交易所账户资产数据。

对于不同计价币的交易对的处理

在参数上我们设计了转换汇率值参数,在策略开头main函数初始操作的部分我们也设计了汇率转换。需要注意的是SetRate汇率转换函数需要首先执行。

因为这个函数影响两个层面:

- 所有行情数据、订单数据、持仓数据中的价格换算。

- 账户资产中计价币的换算。

例如当前交易对为BTC_USDT,价格单位都是USDT,账户资产里可用计价币也是USDT。如果我想换算成CNY的数值,在代码中设置exchange.SetRate(6.8)就把exchange这个交易所对象下的所有函数获取的数据进行了换算,换算成了CNY。

换算为什么计价币就给SetRate函数传入当前计价币到目标计价币的汇率。

完整的策略:不同计价币的现货对冲策略(教学)

- 挂单期现对冲策略设计研究、范例

- FMZ平台Python爬虫应用初探--爬取币安公告内容

- dYdX策略设计范例--随机交易策略

- 发明者量化交易平台APP使用快速入门

- 币本位合约期现差价回归套利分析

- 发明者通用协议合约接入示例

- 数字货币手动期现对冲策略

- 研究平台进阶——Python进行数据分析和策略回测

- My语言策略实时推送仓位变化到手机App与微信

- 数字货币现货对冲策略设计(2)

- 发明者量化交易平台主界面概览及架构

- 数字货币期货类马丁策略设计

- 币圈量化交易萌新看过来--带你走近币圈量化(八)

- 币圈量化交易萌新看过来--带你走近币圈量化(七)

- 币圈量化交易萌新看过来--带你走近币圈量化(六)

- 币圈量化交易萌新看过来--带你走近币圈量化(五)

- 币圈量化交易萌新看过来--带你走近币圈量化(四)

- 如何通过策略出租码元数据给出租的策略指定不同的版本数据

- 币圈量化交易萌新看过来--带你走近币圈量化(三)

- 币圈量化交易萌新看过来--带你走近币圈量化(二)