আমাদের পোর্টফোলিওতে কত বিটকয়েন বরাদ্দ করা উচিত?

0

827

0

827

ভূমিকা

বছরের পর বছর অপেক্ষা করার পর, সম্প্রতি চালু হওয়া ক্যাশ বিটকয়েন ইটিএফ ক্রিপ্টোকারেন্সি বাজারে একটি গুরুত্বপূর্ণ মাইলফলক চিহ্নিত করে যা বিটকয়েনকে বিনিয়োগকারীদের কাছে আরও গ্রহণযোগ্য করে তুলেছে। ক্যাশ বিটকয়েন ইটিএফগুলি বিটকয়েনে বিনিয়োগের জন্য একটি সুবিধাজনক এবং নিয়ন্ত্রিত উপায় সরবরাহ করে যা সরাসরি ডিজিটাল সম্পদ ধারণের প্রয়োজন হয় না, যার ফলে এটি আরও বিস্তৃত বাজারের অংশগ্রহণকারীদের আকর্ষণ করতে পারে। অনেক বিনিয়োগকারীরা এই পরিবর্তনটির দীর্ঘমেয়াদী প্রভাবের জন্য অপেক্ষা করছেন এবং তাদের পোর্টফোলিওতে বিটকয়েনের সম্ভাব্য উল্লেখযোগ্য উপার্জন সম্পর্কে বিশ্বাসী। এই ঘটনাগুলি বিটকয়েনের ইতিহাসে দুটি গুরুত্বপূর্ণ মাইলফলকের পরে ঘটেছে।

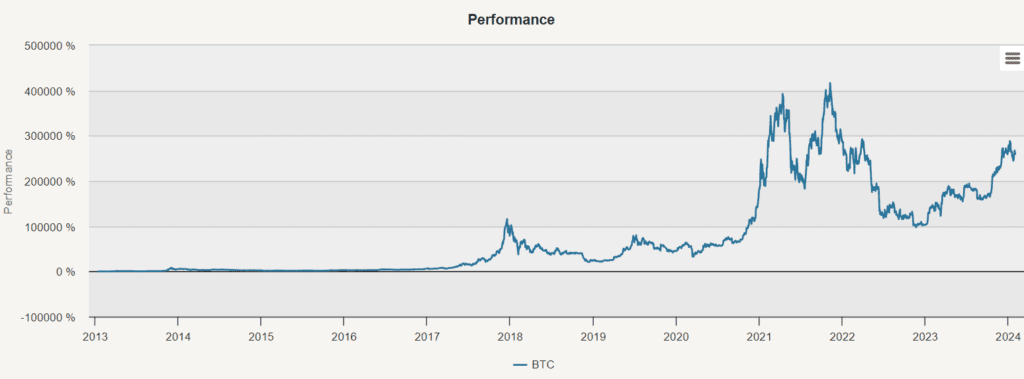

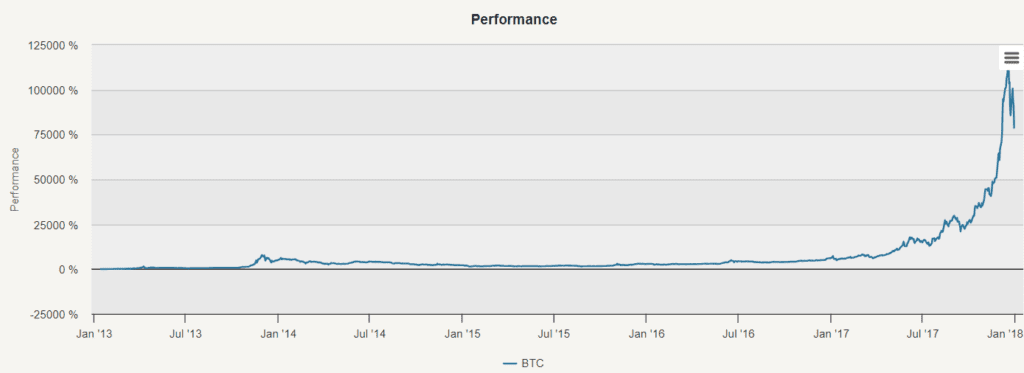

২০১৩ থেকে ২০২৩ সালের মধ্যে পুরো চার্টটি দেখে মনে করা সহজ যে কোটিপতি হওয়া সহজ। ২০১৩ থেকে ২০২৩ সালের মধ্যে বিটিসি হোল্ডিংয়ের কৌশলটি দেখায় যে সিএআর (কম্পোজিট ইয়ার রিটার্ন রেট) ১০৩.৭৭%। যাইহোক, পুরো 1 চার্টটি ব্যবহার করে এবং কোনও দীর্ঘমেয়াদী সিদ্ধান্তে উপনীত হওয়া বিভ্রান্তিকর। ২০১৩ থেকে ২০১৭ সাল পর্যন্ত, ক্রিপ্টোকারেন্সি একটি অল্প পরিচিত সম্পদ শ্রেণি ছিল যা কেবলমাত্র উত্সাহীরা জানতেন। এই সময়টি ডিজিটাল মুদ্রার বিকাশের একটি অনন্য অধ্যায়কে উপস্থাপন করে।

অর্থায়ন

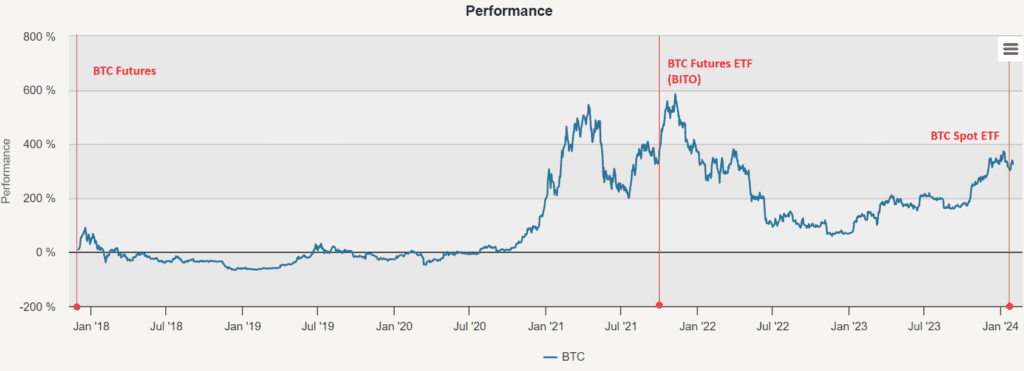

১০ ডিসেম্বর, ২০১৭ তারিখে, শিকাগো অপশন এক্সচেঞ্জ (CBOE) বিটকয়েন ফিউচার ট্রেডিং চালু করে, তারপরে ১৮ ডিসেম্বর, ২০১৭ তারিখে, শিকাগো কমোডিটি এক্সচেঞ্জ (সিএমই) বিটকয়েন ফিউচার ট্রেডিং চালু করে, যা ক্রিপ্টোকারেন্সি ক্ষেত্রে একটি মাইলফলক চিহ্নিত করে। তরল আর্থিক সরঞ্জামগুলি প্রথমবারের মতো বৈধ করা হয়েছিল, তহবিল এবং হিজড়া তহবিলগুলিকে তাদের পোর্টফোলিওতে বিটকয়েন কেনা বেচা করতে অনুমতি দেয়, অনিয়ন্ত্রিত (এবং সাধারণত খুব সন্দেহজনক) ক্রিপ্টোকারেন্সি এক্সচেঞ্জগুলিতে অ্যাকাউন্ট খোলার প্রয়োজন ছাড়াই। এই ঘটনাটি ক্রিপ্টোকারেন্সি বাজারের আর্থিকীকরণকে উত্সাহিত করে, একটি শব্দ যা বর্ণনা করে যে কীভাবে বাজারটি বৃহত্তর আর্থিক ব্যবস্থায় সংযুক্ত হয় এবং traditionalতিহ্যগত আর্থিক সম্পদের মতো বৈশিষ্ট্য অর্জন করে।

ক্রিপ্টোকারেন্সি বাজারগুলির আর্থিকীকরণ উদীয়মান বাজার এবং পণ্যদ্রব্যের অনুরূপ বিকাশকে প্রতিফলিত করে। উদীয়মান বাজার এবং পণ্যদ্রব্যগুলি একসময় অল্প পরিচিত সম্পদ বিভাগ হিসাবে বিবেচিত হত, তবে এখন একই ধরণের রূপান্তর ঘটেছে। প্রাথমিকভাবে, কেবলমাত্র পেশাদার তহবিলগুলি এই বাজারগুলিতে লেনদেন করে, তবে ২০০০ এর দশকের মাঝামাঝি সময়ে সূচক এবং ইটিএফ প্রবর্তন করে যা মূলধারার বিনিয়োগকারীদের জন্য পণ্যদ্রব্যে বিনিয়োগ করা সহজ করে তোলে।

ক্রিপ্টোকারেন্সিগুলিও একই পথ অনুসরণ করবে বলে আশা করা হচ্ছে। ক্রিপ্টোকারেন্সিগুলি বিশ্বব্যাপী আর্থিক ব্যবস্থায় ক্রমবর্ধমানভাবে সংহত হওয়ার এবং প্রাতিষ্ঠানিক বিনিয়োগকারীদের চাহিদা আকর্ষণ করার সাথে সাথে তারা একটি আর্থিকীকরণের প্রক্রিয়াটি অতিক্রম করবে। এই বিবর্তনটি সক্রিয় ইটিএফ এবং বিস্তৃত সূচকগুলির মতো আরও আর্থিক সরঞ্জামগুলির প্রবর্তনকে জড়িত হতে পারে, যা ক্রিপ্টোকারেন্সিগুলিকে আরও বিস্তৃত বিনিয়োগকারী গোষ্ঠীর কাছে গ্রহণযোগ্য করে তোলে। তবে এই রূপান্তরটি সাবধানতার সাথে মোকাবেলা করা উচিত।

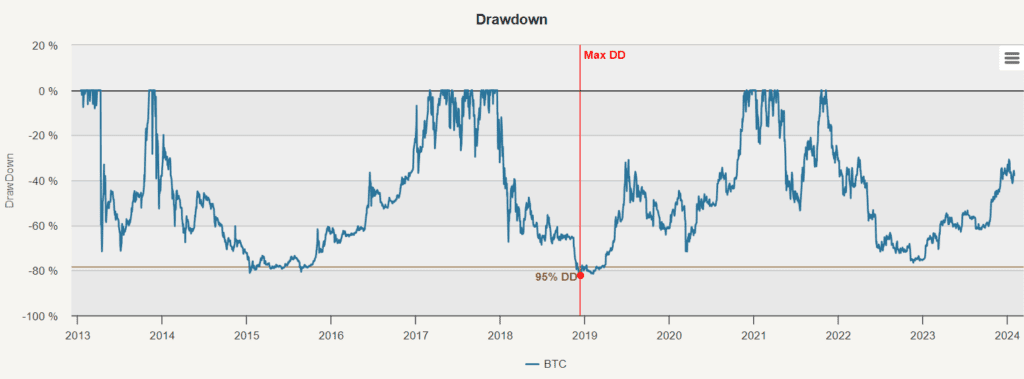

প্রথমত, আসুন আমরা প্রথম সময়ের দিকে নজর রাখি যা ২০১৭ সাল পর্যন্ত চলেছিল। ক্রিপ্টোকারেন্সিগুলি অসাধারণ বৃদ্ধি পেয়েছে, যার সমবায় বার্ষিক আয় ২৮৩.৩৩%। তবে, এই সময়ের মধ্যে উল্লেখযোগ্য অস্থিরতাও দেখা গেছে, যার দামের ওঠানামা ৯৫.৮৩%। এই সময়ের মধ্যে সর্বাধিক পতন ছিল -৮১.১৫%। এই প্রাক-আর্থিকীকরণের সময়টি বিটকয়েনের অসাধারণ ঝুঁকি-উপার্জনের বৈশিষ্ট্য সরবরাহ করে, শার্প অনুপাত ২.৯৬ এবং ক্যালমার অনুপাত (CAR/MaxDD) ৩.৪৯।

যেমন নীচের চিত্রটি দেখায়, শিকাগো অপশন এক্সচেঞ্জ (সিবিওই) 10 ডিসেম্বর, 2017 এ বিটকয়েন ফিউচার ট্রেডিং চালু করেছে, তারপরে 18 ডিসেম্বর, 2017 এ শিকাগো কমোডিটি এক্সচেঞ্জ (সিএমই) চালু হয়েছিল। তারপরে, 19 অক্টোবর, 2021 সালে প্রথম বিটকয়েন ফিউচার এক্সচেঞ্জ ট্রেডিং ফান্ড (বিআইটিও) চালু হওয়ার সাথে সাথে আরও একটি মাইলফলক অর্জন করা হয়েছিল। বিটকয়েন ফিউচার ইটিএফ প্রবর্তনটি প্রচলিত আর্থিক বাজারে ক্রিপ্টোকারেন্সি গ্রহণের দিকে একটি গুরুত্বপূর্ণ পদক্ষেপের প্রতিনিধিত্ব করে। অবশেষে, 10 জানুয়ারী, 2024 এ, বর্তমান বিটকয়েন ইটিএফ প্রবর্তন করা একটি গুরুত্বপূর্ণ মাইলফলক চিহ্নিত করে।

বিটকয়েনের প্রথম বছরগুলোতে যে বিশাল উত্থান হয়েছিল তার তুলনায় ২০১৮ থেকে ২০২৩ সালের মধ্যে যৌগিক বার্ষিক রিটার্ন ছিল ২১.৯৫%। অস্থিরতা উচ্চ স্তরে রয়ে গেছে, যদিও আগের তুলনায় ৭০.৮৯% কম, যা বিটকয়েনকে আরও বেশি স্থিতিশীল হতে দেখায়, তবে সর্বোচ্চ প্রত্যাহার এখনও -৭৯.৭৫%। বিটকয়েনের পোস্ট-ফিনান্সিয়ালাইজেশন যুগে ঝুঁকিপূর্ণ রিটার্নের হার বিস্ময়কর নয়, শার্প রেট মাত্র ০.৩১ এবং কার্লম রেট ০.২৮।

এবং স্বাভাবিকভাবেই, প্রশ্নটি হলঃ আমাদের পোর্টফোলিওতে কত বিটকয়েন বরাদ্দ করা উচিত?

বিশ্লেষণ

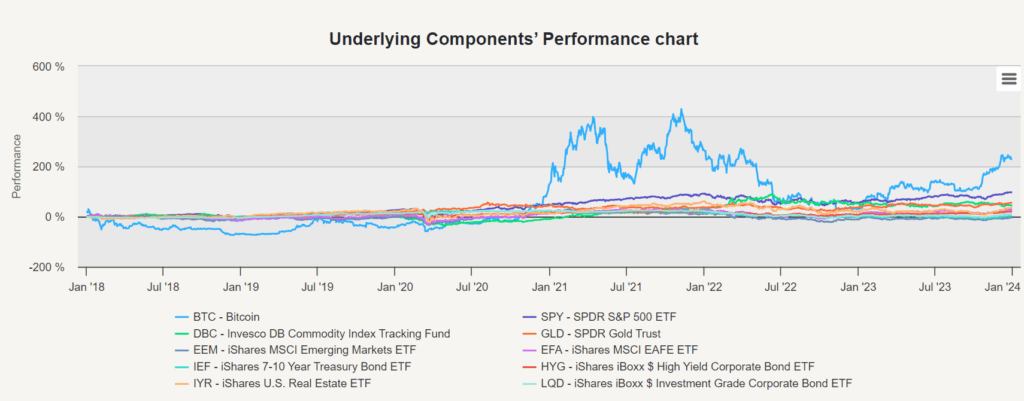

মূলত বিশ্লেষণে বিভিন্ন সম্পদ শ্রেণীর গ্লোবাল ডাইভারসিয়াল পোর্টফোলিওর কথা বলা হয়েছে, যা বিভিন্ন ভৌগোলিক অঞ্চল এবং বিনিয়োগের সরঞ্জামগুলিকে কভার করে। এই ধরনের গুরুত্বপূর্ণ পোর্টফোলিওগুলির মধ্যে রয়েছেঃ

- SPY (এসপিডিআর স্ট্যান্ডার্ড 500 ইটিএফ)

- EEM (iShares MSCI উদীয়মান বাজার ETF)

- EFA(iShares MSCI EAFE ETF)

- আইওয়াইআর (আইশারেস আমেরিকান রিয়েল এস্টেট ইটিএফ)

- IEF (iShares 7-10 বছরের রাষ্ট্রীয় বন্ড ETF)

- LQD (iShares iBoxx $ ইনভেস্টমেন্ট গ্রেড কর্পোরেট বন্ড ETF)

- HYG (iShares iBoxx $ উচ্চ আয় কর্পোরেট বন্ড ETF)

- ডিবিসি (ইনভেস্কো ডিবি কমোডিটি ইনডেক্স ট্র্যাকিং ফান্ড)

- জিএলডি (এসপিডিআর গোল্ড ট্রাস্ট)

- বিটকয়েন (বিটিসি)

২০১৩-২০১৭

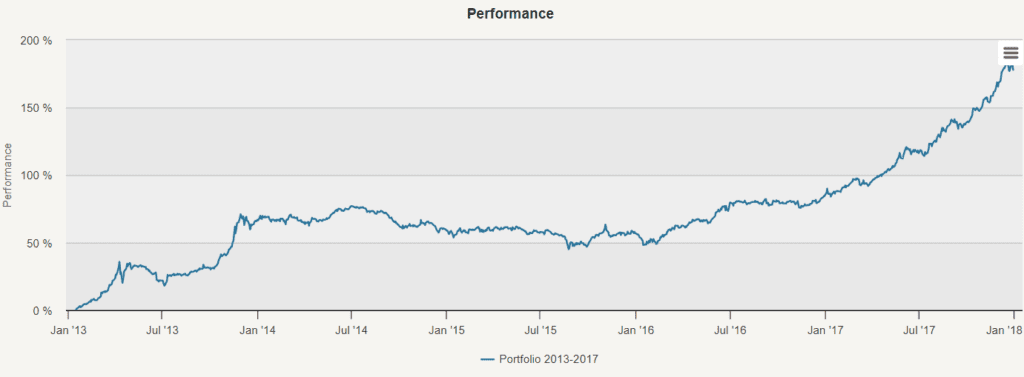

আমাদের প্রাথমিক বিশ্লেষণে, আমরা 2013 থেকে 2017 এর মধ্যে সমান ওজনের পোর্টফোলিওগুলি নিয়ে গবেষণা করেছি। এই কনফিগারেশনটি 22.86% উল্লেখযোগ্য আয় করেছে, এর ওঠানামা 11.76% এবং সর্বাধিক প্রত্যাহার -18.02%। এরপরে, আমরা পোর্টফোলিও বিশ্লেষণ ব্যবহার করে বিভিন্ন সম্পদ এবং বিটকয়েনের মধ্যে সম্পর্ক বিশ্লেষণ করেছি, মার্কোভিটজ মডেলটি ব্যবহার করে সর্বোত্তম সম্ভাব্য শার্প অনুপাত অর্জনের জন্য সর্বোত্তম পোর্টফোলিওটি খুঁজে পেয়েছি এবং ঝুঁকি সমতুল্য ব্যবহার করে একটি কম ঝুঁকি কেন্দ্রীভূত পোর্টফোলিও নির্মাণের বিকল্প পদ্ধতি খুঁজে পেয়েছি।

লিঙ্ক টেবিল

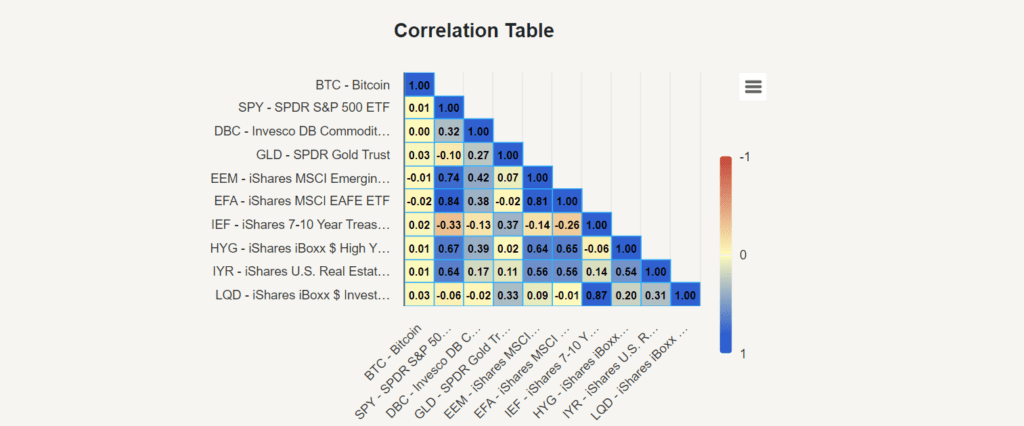

প্রথমত, বিটকয়েন এবং অন্যান্য সম্পদের মধ্যে সম্পর্ক বোঝার জন্য আমরা একটি প্রাসঙ্গিকতা টেবিলটি পরীক্ষা করেছি। আমরা দেখতে পেয়েছি যে ২০১৩-২০১৭ সময়কালে বিটকয়েনের অন্যান্য সম্পদের সাথে প্রাসঙ্গিকতা প্রায় উপেক্ষা করা যায়, -০.০২ থেকে ০.০৩ এর মধ্যে। এই সামান্য প্রাসঙ্গিকতা বিটকয়েনকে এই সময়কালে যে বৈচিত্র্য প্রদান করেছে তা তুলে ধরে।

মার্কোভিটজ মডেল

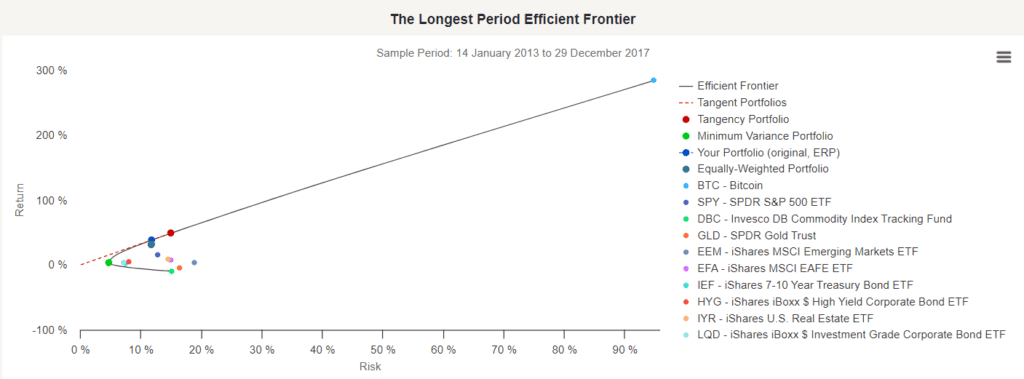

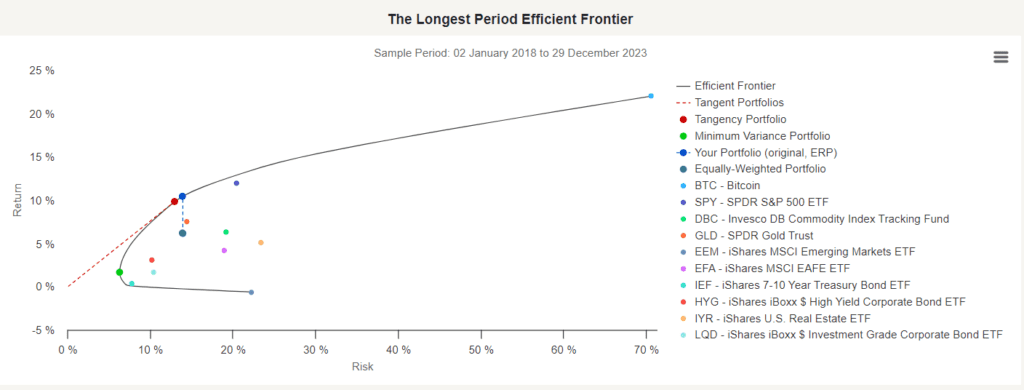

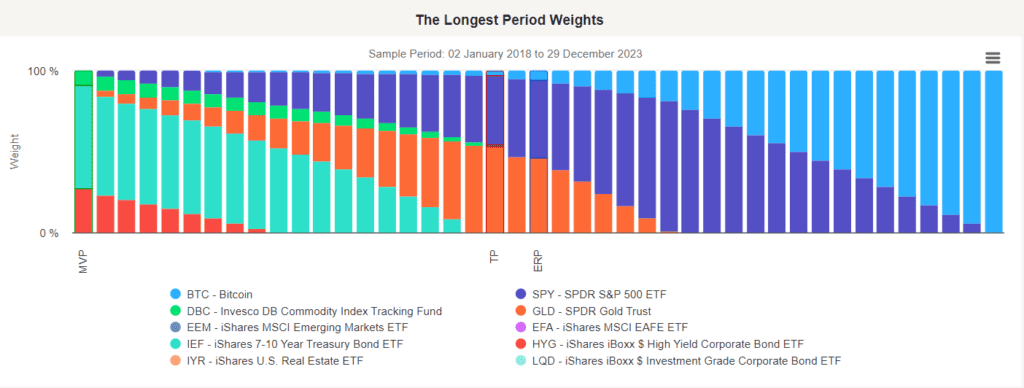

পরবর্তী, আমরা মার্কোভিটজ মডেল ব্যবহার করে পোর্টফোলিওর পোর্টফোলিওগুলিকে প্রত্যাশিত রিটার্ন এবং স্ট্যান্ডার্ড ডিফারেনশিয়াল (ডিফারেনশিয়াল) এর উপর ভিত্তি করে বিশ্লেষণ করি। দীর্ঘতম সময়কালের কার্যকর সীমানা গ্রাফটি সমস্ত বিভিন্ন সম্পদ পোর্টফোলিওর পোর্টফোলিওগুলি দেখায় যা কার্যকর পোর্টফোলিও তৈরি করতে পারে (অর্থাৎ, একই রিটার্নের ক্ষেত্রে সর্বনিম্ন ঝুঁকিযুক্ত এবং একই ঝুঁকির ক্ষেত্রে সর্বোচ্চ রিটার্নযুক্ত পোর্টফোলিও) । ঝুঁকিটি এক্স-অক্ষের উপর এবং রিটার্নটি ওয়াই-অক্ষের উপর রয়েছে।

কার্যকরী সীমানা চার্টটি আরও দেখায় যে আপনার পোর্টফোলিওটি (এই ক্ষেত্রে, আমাদের সমান ওজনের পোর্টফোলিও) কীভাবে একই ঝুঁকির সাথে আরও ভাল রিটার্ন অর্জন করতে পারে তা দেখানোর জন্য সর্বোচ্চ শার্প অনুপাত, সর্বনিম্ন পার্থক্যের পোর্টফোলিও - সর্বনিম্ন ঝুঁকিপূর্ণ পোর্টফোলিও এবং ইত্যাদির জন্য উপযুক্ত পোর্টফোলিও।

টিপি হল সর্বোচ্চ শার্প রেট অর্জনকারী সেরা পোর্টফোলিও, যা ঝুঁকি-সংশোধিত সর্বোচ্চ রিটার্নের প্রতিনিধিত্ব করে, যা আমাদেরকে বিটকয়েনকে ১৪.৪২% বরাদ্দ করার কথা বলে। এই টিপি আমাদের প্রায় ৪৮.৭% রিটার্ন দেবে, যার ওলট-পালট হার ১৪.৯৭% এবং শার্প রেট ৩.২৫। এই পোর্টফোলিওর অসাধারণ পারফরম্যান্স বিটকয়েনের সাথে তার কনফিগারেশনের কারণে হয়েছে। তবে অবশ্যই, খুব কম লোকই বিটকয়েনের সাথে কনফিগারেশন করেছে, এবং সেই সময়গুলি আর কখনও ফিরে আসবে না!

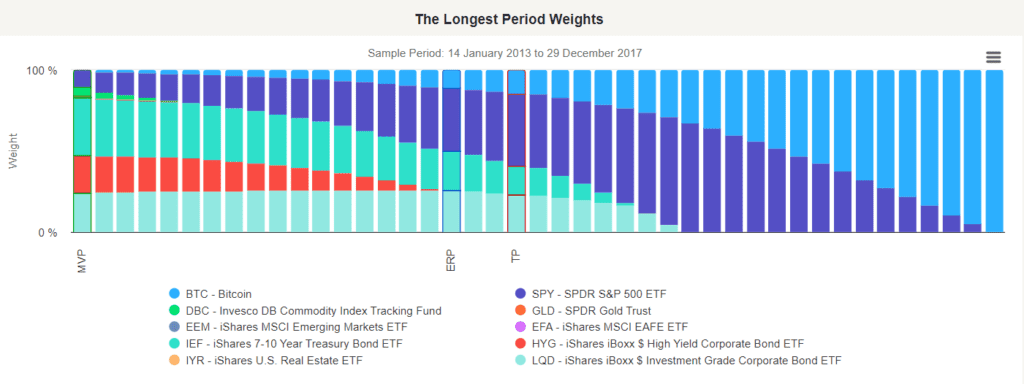

ঝুঁকি সমতুল্য

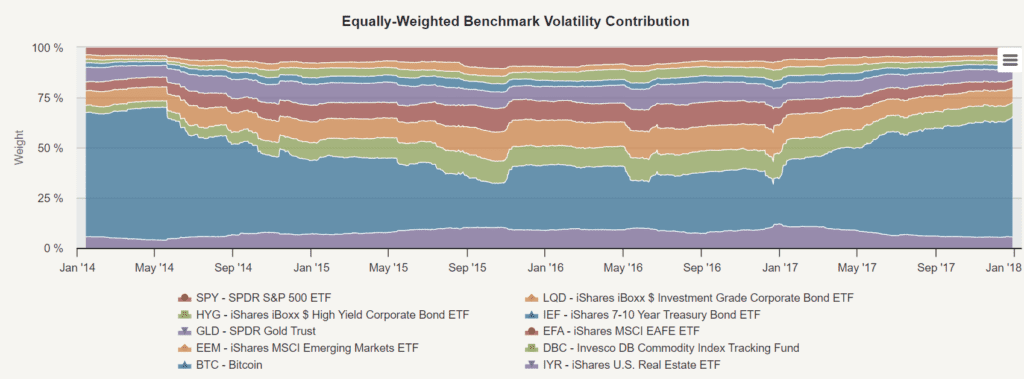

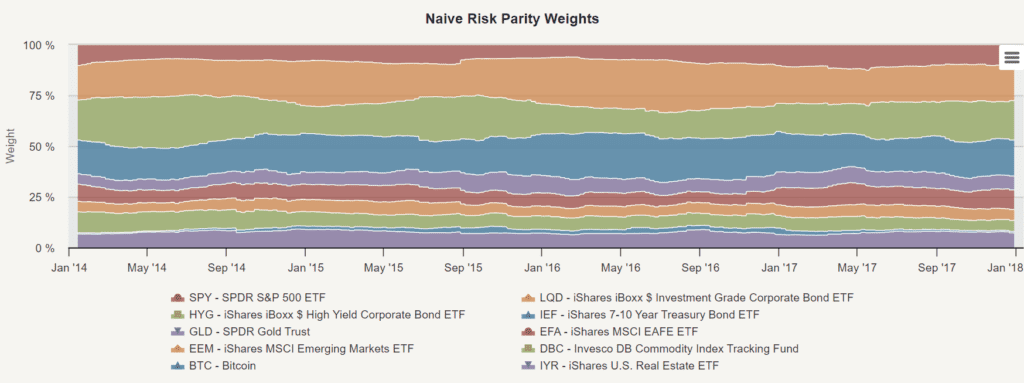

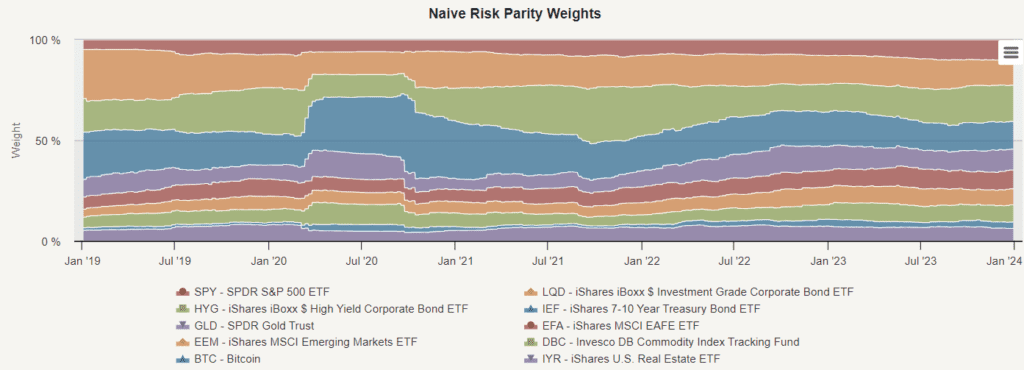

পরবর্তী, আমরা ঝুঁকি সমতুল্যতা, ঝুঁকি বন্টন উপর দৃষ্টি নিবদ্ধ করা একটি বিনিয়োগ ব্যবস্থাপনা কৌশল অধ্যয়ন। প্রধান উদ্দেশ্য হল একটি পোর্টফোলিও ম্যানেজার মধ্যে নির্বাচিত সম্পদ ওজন খুঁজে বের করা যাতে নিশ্চিত করা যায় যে সমস্ত সম্পদের একই ঝুঁকি রয়েছে। সম্পদ বন্টন করার জন্য সঠিক ঝুঁকি সমতুল্যতা ওজন করার জন্য, আমাদের অবশ্যই তার ঝুঁকি পরিমাপ করতে হবে (উদাহরণস্বরূপ, 126 দিনের অতীতের উর্ধ্বগতি) । এই পদ্ধতিটি কম ঝুঁকিকে কয়েকটি সম্পদের উপর কেন্দ্রীভূত করতে সহায়তা করে এবং বৈচিত্র্যকে বাড়িয়ে তোলে। প্রাথমিক চার্ট ইত্যাদি (ভিত্তিক ওজনের ওজনের ওজনের অনুপাত) বিটিসি-র জন্য বছরের পর বছর ঝুঁকি দেখায়। সময়ের সাথে সাথে, বিটিসি এখনও আমাদের পোর্টফোলিওর ঝুঁকির প্রধান অংশ, যেমন ওজন।

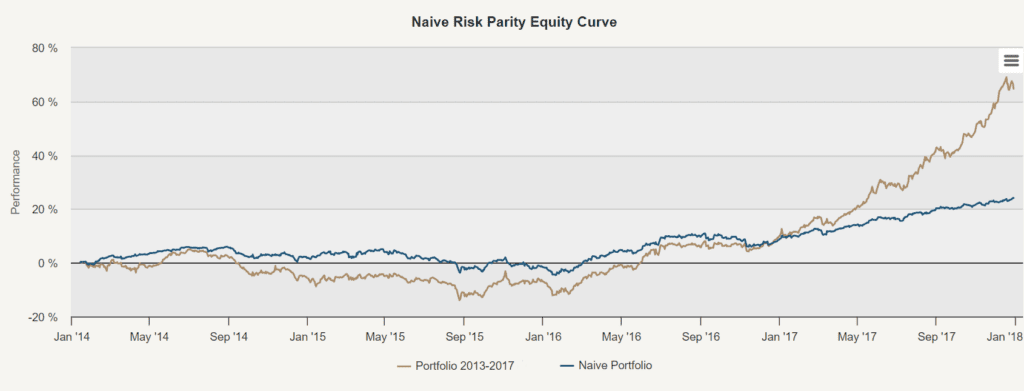

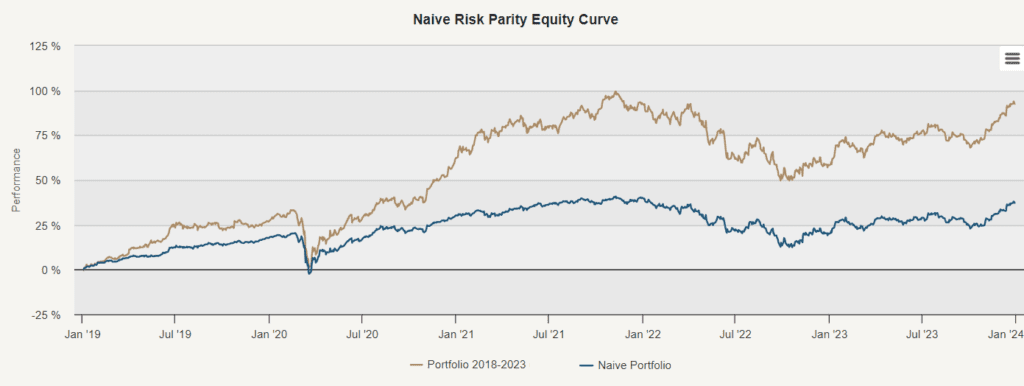

পরবর্তী, আসুন আমাদের সমান ওজনের পোর্টফোলিওর সাথে নমনীয় ঝুঁকি সমান্তরাল কৌশলগুলির স্টক কার্ভের তুলনা দেখি। নমনীয় ঝুঁকি সমান্তরাল বা নমনীয় ঝুঁকি সমান্তরাল ওজনের একটি প্রতি-ঝুঁকি পদ্ধতি ব্যবহার করা হয়, সমান ওজনের নয়। এই পদ্ধতিটি উচ্চ ঝুঁকিপূর্ণ সম্পদকে কম ওজনের এবং কম ঝুঁকিপূর্ণ সম্পদকে উচ্চতর ওজনের প্রদান করে, যাতে প্রতিটি সম্পদের ঝুঁকির পরিমাণ একই থাকে। নমনীয় ঝুঁকি সমান্তরাল পারফরম্যান্স টেবিল থেকে দেখা যায় যে এই পদ্ধতিটি কৌশলটির অস্থিরতা উল্লেখযোগ্যভাবে হ্রাস করেছে (9.38% থেকে 5.26%) । তবে এই ঝুঁকি হ্রাসটি কম আয় (১৩.৪৩% থেকে ৫.৬১%) এর ব্যয় হয়েছে।

এই পদ্ধতিটি নিশ্চিত করে যে কোনও একক সম্পদ (বিটকয়েন সহ) পোর্টফোলিওর উপর প্রভাব বিস্তার করে না। সুতরাং, বিটকয়েনের উচ্চ অস্থিরতার ফলে সমস্ত সম্পদের ভারসাম্য বজায় রাখার জন্য ঝুঁকিপূর্ণ প্যারিফাইং পোর্টফোলিওতে কম বরাদ্দ রয়েছে। ঝুঁকিপূর্ণ প্যারিফাইংয়ের তুলনায় বিটকয়েনের গড় বরাদ্দ কত? বিটকয়েনের ঝুঁকি অত্যধিক হওয়ায় এই অনুপাতটি মাত্র ২% এর কাছাকাছি।

২০১৮-২০২৩

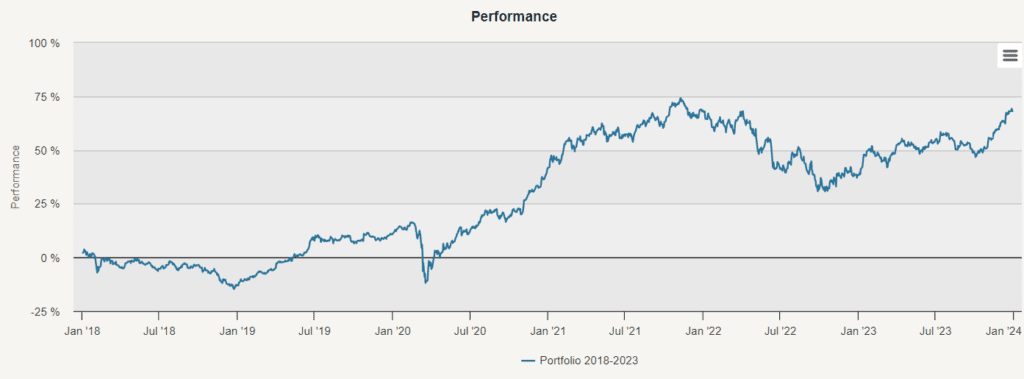

বিশ্লেষণের দ্বিতীয় অংশে, আমরা 2018 থেকে 2023 সাল পর্যন্ত বিটকয়েন সহ দশটি সম্পদের সমান ওজনের পোর্টফোলিওগুলি অধ্যয়ন করেছি। এই কনফিগারেশনের ফলে বার্ষিক রিটার্ন মাত্র 9.05% (পূর্ববর্তী 22.86% এর বিপরীতে), উচ্চতর অস্থিরতা, 13.93% (পূর্ববর্তী 11.76%) এবং সর্বাধিক প্রত্যাহার -24.92% (পূর্ববর্তী -18.02%) । আমাদের বিশ্লেষণের প্রথম অংশের মতো, 2018 থেকে 2023 সালের মধ্যে, আমরা একটি গবেষণা করেছি, সম্পর্কিত টেবিলটি অধ্যয়ন করেছি, মার্কোভিটজ মডেলটি প্রয়োগ করেছি এবং একটি সরল ঝুঁকি সমতুল্য কৌশল প্রয়োগ করেছি।সুতরাং, আমরা কত বিটকয়েন আমাদের পোর্টফোলিওতে বরাদ্দ করা উচিত, আর্থিকীকরণের পরে?

মৌলিক উপাদান বিশ্লেষণ

উপরন্তু, বিশ্লেষণের এই পর্যায়ে, আমরা আমাদের ভারসাম্যপূর্ণ পোর্টফোলিওর বিভিন্ন সম্পদের পৃথক পারফরম্যান্স পরীক্ষা করার জন্য একটি মৌলিক উপাদান বিশ্লেষণ পরিচালনা করি। এটি আমাদেরকে বুঝতে সাহায্য করে যে প্রতিটি সম্পদ বছরের পর বছর ধরে পোর্টফোলিওর পারফরম্যান্সের অবদান রাখে।

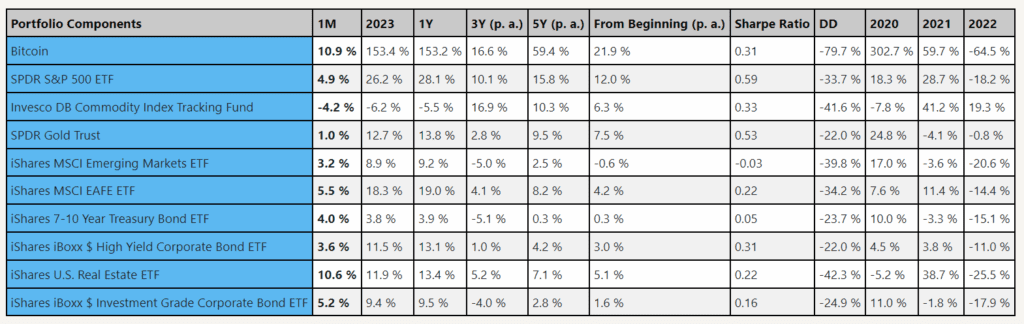

বিটকয়েনের শার্প রেট 0.31 যা এটিকে একটি গড় সম্পদ করে তোলে। এটি এসটিপি 500, পণ্যদ্রব্য এবং স্বর্ণের চেয়ে কম পারফরম্যান্স করে এবং উচ্চ-আয়ের বন্ড, এমএসসিআই ইএএফই বা আমেরিকান রিয়েল এস্টেট ইনভেস্টমেন্ট ট্রাস্টের সাথে প্রায় একই শ্রেণীতে পড়ে। বিটকয়েন আরও ভাল পারফরম্যান্স করে, তবে এটি পুরো পোর্টফোলিওর মধ্যে সবচেয়ে ঝুঁকিপূর্ণ সম্পদ।

লিঙ্ক টেবিল

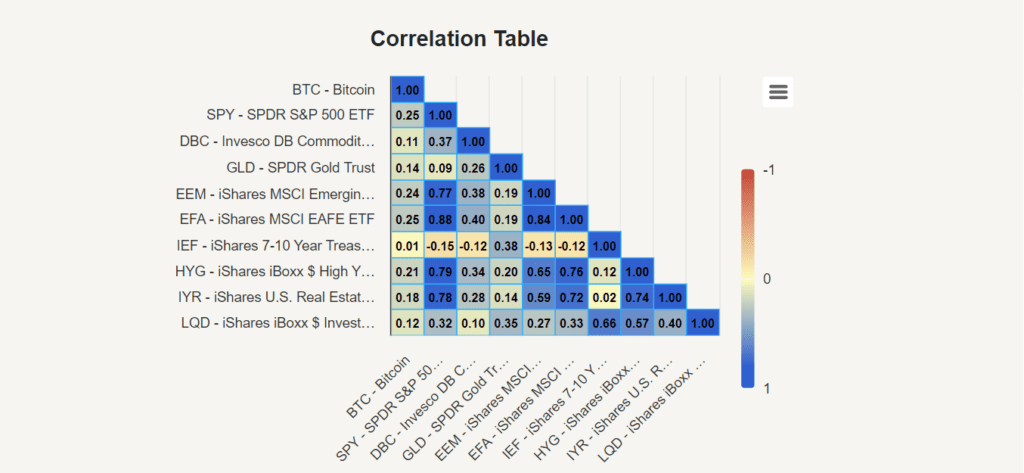

পূর্ববর্তী অংশে (২০১৩-২০১৭) আমরা দেখেছি যে বিটকয়েন অন্যান্য সম্পদের সাথে -০.০২ থেকে ০.০৩ এর মধ্যে সম্পর্কযুক্ত। আমরা দেখতে পাচ্ছি যে তারা বিভিন্ন সময়কালের মধ্যে ব্যাপকভাবে পরিবর্তিত হয়েছে। বিটকয়েন সর্বদা কেবলমাত্র আইইএফ (আইশারেস 7-10 বছর বয়সী রাষ্ট্রীয় বন্ড ইটিএফ) এর সাথে কম সম্পর্কযুক্ত ছিল। এসপিওয়াই (এসপিডিআর এস অ্যান্ড পি 500 ইটিএফ) এবং ইএফএ (আইশারেস এমএসসিআই ইএএফই ইটিএফ) এর সাথে সর্বোচ্চ সম্পর্ক ছিল 0.25।

এই উচ্চতর সম্পর্কটি বিটকয়েনকে এই ঐতিহ্যবাহী বাজার সম্পদগুলির সাথে আরও বেশি সমান্তরাল বা নির্ভরশীলতা দেখায়। এই ধরনের আবিষ্কারগুলি অবাক হওয়ার মতো নয় এবং বিটকয়েন এবং মূলধারার আর্থিক সরঞ্জামগুলির মধ্যে সম্পর্কের ক্রমবর্ধমান বিবর্তনকে জোর দেয়। পণ্যদ্রব্য এবং উদীয়মান বাজারগুলির মধ্যে প্রাক-আর্থিকীকরণের সময়গুলির সাথে সম্পর্কও কম ছিল, এবং এই সম্পর্কগুলি আর্থিকীকরণের পরে উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে। আমরা আশা করতে পারি যে বিটকয়েনকে মূল সম্পদ শ্রেণীর সাথে সম্পর্কিত করার সম্ভাবনা ভবিষ্যতে আরও বাড়বে, এবং যদি আপনি ক্রিপ্টোকারেন্সি স্থাপনের পরিকল্পনা করেন তবে সিদ্ধান্ত গ্রহণের প্রক্রিয়াতে এই প্রত্যাশাটি বিবেচনা করা উচিত।

মার্কোভিটজ মডেল

মার্কোভিটস মডেল বিশ্লেষণে ২০১৩ থেকে ২০১৭ সাল পর্যন্ত পোর্টফোলিও প্রয়োগ করার সময়, ট্যাঙ্গেনসি পোর্টফোলিও (টিপি), যা ঝুঁকি-সংশোধিত রিটার্নের সর্বোচ্চ হারকে প্রতিনিধিত্ব করে, বিটকয়েনে প্রায় ১৪.৪২% তহবিল বরাদ্দ করার পরামর্শ দেয়, যার ফলে শার্প রেট সর্বাধিক করা যায়। তবে, বিশ্লেষণটি ২০১৮ থেকে ২০২৩ সাল পর্যন্ত স্থানান্তরিত হয়, ট্যাঙ্গেনসি পোর্টফোলিও বিটকয়েনে কেবলমাত্র ২.৯৪% তহবিল বরাদ্দ করার পরামর্শ দেয়। এই সমন্বয়টি নির্দিষ্ট সময়ের মধ্যে বাজার পরিস্থিতি, ঝুঁকি পরিস্থিতি এবং প্রত্যাশিত রিটার্নের পরিবর্তনকে প্রতিফলিত করে।

ঝুঁকি সমতুল্য

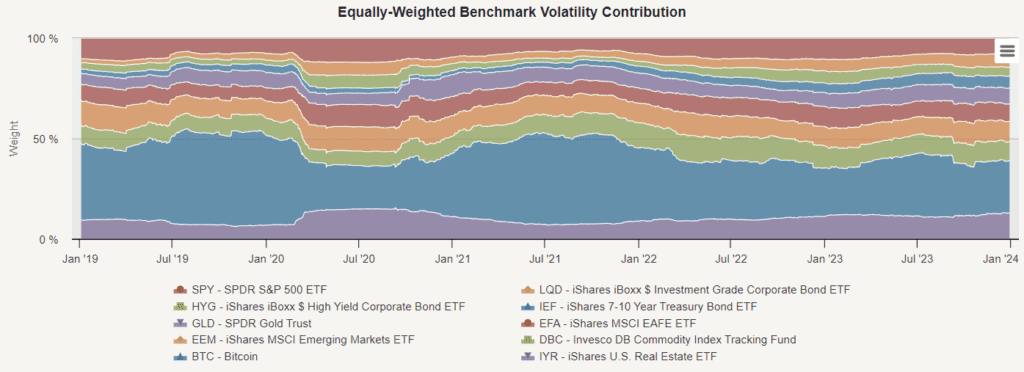

যেমন আমরা 2018-2023 এর সমমানের বেঞ্চমার্ক ভোল্টেবিলিটি অবদানের গ্রাফটিতে দেখেছি, বিটকয়েন এখনও সমমানের ওজনের পোর্টফোলিওর মধ্যে সামগ্রিক পোর্টফোলিও ভোল্টেবিলিটির একটি গুরুত্বপূর্ণ অবদানকারী। যদি আমরা এই সময়ের মধ্যে সহজ ঝুঁকি সমান্তরাল চালাই তবে কী হবে?

সরল ঝুঁকি সমতুল্য কৌশলটি কিছু ঝুঁকি হ্রাস করেছে, সমতুল্য ওজনযুক্ত পোর্টফোলিওগুলির তুলনায় পোর্টফোলিওটির অস্থিরতা 14.27% থেকে 9.84% এ নেমে এসেছে। একইভাবে, ঝুঁকি হ্রাসের সাথে উপার্জন হ্রাস পেয়েছে, 14.00% থেকে 6.54% এ নেমে এসেছে।

সরল ঝুঁকি সমতুল্যতার কৌশলটি আবারও বিটকয়েনের বরাদ্দের ব্যাপক হ্রাসের ফলস্বরূপ (আবারও প্রায় ২%) । এই সমন্বয়টি প্রতিফলিত করে যে কৌশলটি কম ঝুঁকিপূর্ণ সম্পদের উপর আরও ওজন বরাদ্দ করার উপর দৃষ্টি নিবদ্ধ করে এবং উচ্চ ঝুঁকিপূর্ণ সম্পদের জন্য দরজা হ্রাস করে। বিটকয়েনের বরাদ্দ হ্রাস করে, এই কৌশলটি সামগ্রিক পোর্টফোলিও ঝুঁকির উপর বিটকয়েনের অস্থিরতার প্রভাব হ্রাস করার লক্ষ্যে কাজ করে।

উপসংহারে

২০১৩-২০১৭ এবং ২০১৮-২০২৩ এই দুই সময়কালের তুলনা করলে বিটকয়েন এবং ক্রিপ্টোকারেন্সি বিনিয়োগের কাঠামোর মধ্যে উল্লেখযোগ্য পরিবর্তন দেখা যায়। প্রাথমিকভাবে, ব্যবহৃত পদ্ধতিগুলি (যেমন, মার্কোভিটজ মডেল) বিটকয়েনের জন্য বিনিয়োগের পোর্টফোলিওর একটি উল্লেখযোগ্য অংশ বরাদ্দ করার পরামর্শ দিতে পারে, কারণ এটির অন্তর্নিহিত অস্থিরতা এবং উচ্চ ঝুঁকি থাকা সত্ত্বেও, এটির উচ্চ রিটার্নের হার রয়েছে। একই সাথে, অন্যান্য সম্পদের সাথে সম্পর্কহীনতার অভাব বিটকয়েনকে এই সময়ের মধ্যে সরবরাহ করা বৈচিত্র্যের সুবিধাগুলিকে তুলে ধরেছে। যাইহোক, সময়ের সাথে সাথে বিটকয়েনটি ২০১৭ সালের ডিসেম্বরে আর্থিকায়ন হয়েছিল এবং ক্রিপ্টোকারেন্সি বাজারের গতিশীলতার মধ্যে একটি মৌলিক পরিবর্তন ঘটেছে। বিটকয়েন এবং ক্রিপ্টোকারেন্সিগুলি মূলধার আর্থিক বাস্তুতন্ত্রের অংশ হয়ে উঠেছে, যা তাদের বৈধ সম্পদ শ্রেণী হিসাবে গ্রহণযোগ্যতা এবং স্বীকৃতি বাড়িয়ে তোলে এবং মূলধার আর্থিক সরঞ্জামগুলির সাথে সম্পর্ক বাড়িয়ে তোলে

২০১৮ থেকে ২০২৩ সাল পর্যন্ত বিনিয়োগের পোর্টফোলিও অপ্টিমাইজ করার সময়, বিটকয়েনকে এখন অন্যান্য সম্পদ শ্রেণীর তুলনায় গড় হিসাবে বিবেচনা করা হয় এবং তুলনামূলকভাবে উচ্চ ঝুঁকিপূর্ণ। সুতরাং, যদিও বিটকয়েন প্রাথমিকভাবে অসাধারণ বৃদ্ধি এবং আয় প্রদর্শন করতে পারে, ক্রমবর্ধমান বাজার গতিশীলতা এবং প্রতিষ্ঠানের অংশগ্রহণের বৃদ্ধি তার ঝুঁকিপূর্ণ উপার্জনের অবস্থাকে পরিবর্তন করেছে। আমাদের বিশ্লেষণে দেখা গেছে যে বিটকয়েনকে (বা সমগ্র ক্রিপ্টোকারেন্সি পুলকে একটি সম্পদ শ্রেণী হিসাবে) বিনিয়োগের পোর্টফোলিওর ২-৩% এর মধ্যে সীমাবদ্ধ করা বুদ্ধিমানের কাজ। এই নতুন সম্পদ শ্রেণীর জন্য উচ্চতর স্থাপনাটি অযৌক্তিক হতে পারে এবং অপ্রয়োজনীয় ঝুঁকি নিয়ে আসে।

বিশ্লেষণে জোর দেওয়া হয়েছে যে ঐতিহাসিক তথ্য ব্যাখ্যা করার এবং দীর্ঘমেয়াদী সিদ্ধান্তে উপনীত হওয়ার সময় সতর্কতা এবং বাস্তবসম্মত প্রত্যাশা প্রয়োজন। যদিও অতীতের পারফরম্যান্স মূল্যবান অন্তর্দৃষ্টি প্রদান করতে পারে, তবে এটি ভবিষ্যতের ফলাফলের নিশ্চয়তা দেয় না, বিশেষ করে দ্রুতগতিতে এবং অস্থির ক্রিপ্টোকারেন্সি বাজারে। বিটকয়েন কেনার বিষয়ে শিখতে আগ্রহী ব্যক্তিদের জন্য, জড়িত ঝুঁকিগুলি সম্পর্কে পুঙ্খানুপুঙ্খ গবেষণা এবং বোঝা গুরুত্বপূর্ণ, যাতে নিশ্চিত করা যায় যে কোনও বিনিয়োগ তার আর্থিক লক্ষ্য এবং ঝুঁকি বহনযোগ্যতার সাথে সামঞ্জস্যপূর্ণ।

মূল নিবন্ধের লিঙ্কঃ https://quantpedia.com/how-much-bitcoin-should-we-allocate-to-the-portfolio/