বিটকয়েনের জন্য ডেল্টা হিজিংয়ের জন্য হাসি কার্ভ ব্যবহার করুন

লেখক:এফএমজেড-লিডিয়া, সৃষ্টিঃ ২০২৩-০৮-১৬ 14:53:25, আপডেটঃ ২০২৩-০৯-১৮ 20:17:37এই হার অনেক কম, মাত্র ৩.১% থেকে ৭.৬%।

তবে, অন্যান্য সমস্ত বিকল্পের জন্য, সমস্ত সমন্বিত হাসি কার্ভ ডেল্টা বিএস ডেল্টার চেয়ে খারাপ পারফরম্যান্স করেছে। তবে, এটি অবাক হওয়ার মতো নয়, কারণ বিটকয়েনের দামটি ২০২০ সালের বেশিরভাগ সময় ধরে স্থিতিশীল ছিল। হাল এবং হোয়াইট (২০১৭) দ্বারা প্রস্তাবিত প্রকৃত এইচডাব্লু হেজিং রেট এবং লি (২০০১) এর ন্যূনতম পার্শ্ববর্তী পার্থক্য (এমভি) হেজিং বিএস ডেল্টা (প্লেনের বিকল্পগুলি ব্যতীত, এমভি হেজিং এসটি হেজিংয়ের মতো) উন্নত করেনি। এইচডাব্লু ডেল্টার একটি প্রধান অসুবিধা হ'ল এটি রিটার্ন মুদ্রা পরামিতি ব্যবহার করে এর অনুমান করে, যা এই ধরণের বিশেষত্বের তুলনায় আয় লাফ দেওয়ার জন্য খুব সহজেই ঘটে এমন সম্পদের জন্য স্বতন্ত্র সমান্তরাল অনুমানগুলি প্রযোজ্য নয়। যে কোনও লাফের প্রভাবগুলি দীর্ঘকাল ধরে রোলিং উইন্ডোর মধ্যে থাকে, তাই এইচডাব্লু হেজিং রেটটি খুব বেশি প্রভাবিত করে।

চিত্র ২ এবং চিত্র ৫ দেখায় যে, ২০২১ সালের বৈশিষ্ট্যটি হ'ল দামের উচ্চতর, বৃহত্তর ওঠানামা, সামগ্রিক ওঠানামা স্তরের বৃদ্ধি, পাশাপাশি আরও সমতল কিন্তু এখনও অসমতুল্য হাসির আকারের নিমজ্জিত ওঠানামা কার্ভ। ২০২১ সালের পুরো সময়কালে, বিটকয়েনের দাম $৩০,০০০ এবং প্রায় $৭০,০০০ এর মধ্যে ব্যাপকভাবে ওঠানামা করেছে, যেমন চিত্র ২ দেখায়, ৩০ দিনের হাসি কার্ভটি এই সময়ের শেষে অপেক্ষাকৃত সমতল হয়ে উঠেছে। তবে সমতল হাসি কার্ভগুলি সমন্বিত ডেল্টার মূল উপাদান, যা হাসি কার্ভের গ্রেডিয়েন্টকে প্রায় অপ্রয়োজনীয় করে তুলেছে। সুতরাং, আমাদের দ্বিতীয় বছরে, সমস্ত হাসি কার্ভগুলি সমন্বিত ডেল্টা সমস্ত ২০ দিন এবং ৩০ দিনের সময়কালের জন্য স্ট্যান্ডার্ড বিএসএসের পারস্পরিক পারস্পরিক কার্যকারিতা ব্যবহার করে না এবং এটি খুব অদ্ভুত নয় যে এটি গত বছরের তুলনায় উল্লেখযোগ্যভাবে উন্নতি করেনি। তবে, ২০২১ সালে,

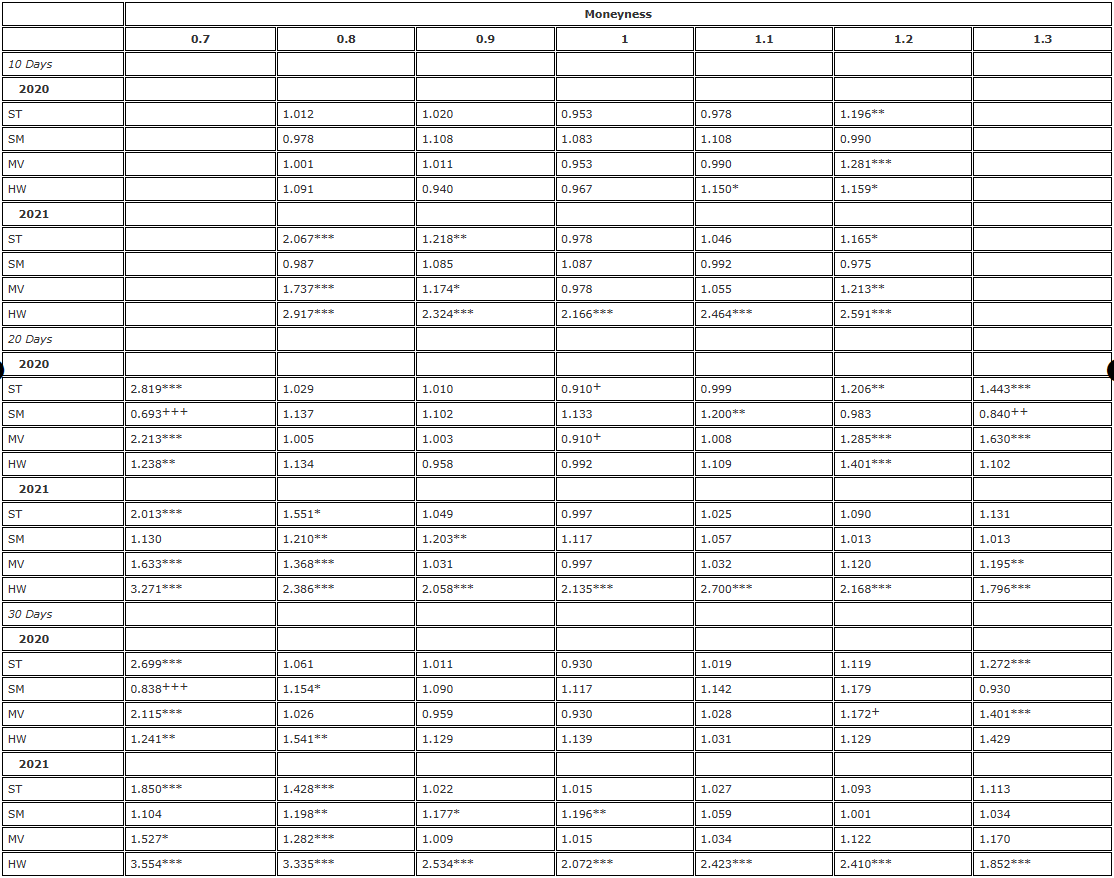

পরবর্তী, টেবিল 3 এবং টেবিল 4 টেবিল 2 এর ফলাফলের স্থায়িত্বকে দুটি উপায়ে পরীক্ষা করেঃ প্রথমে প্রতিদিনের ফ্রিকোয়েন্সিতে পুনরায় বিশ্লেষণ করে (টেবিল 3) এবং তারপরে একই মেয়াদী ফর্মগুলির পরিবর্তে চিরস্থায়ী চুক্তিগুলি ব্যবহার করে হেজিং টুল হিসাবে। টেবিল 3 এর ফলাফলগুলি টেবিল 2 এর ফলাফলগুলির অনুরূপ প্যাটার্নগুলি দেখায়, কেবলমাত্র সামগ্রিকভাবে কম উল্লেখযোগ্যভাবে উজ্জ্বল তবে এটি আমাদের অবাক করে না, কারণ এখন প্রতি বছর কেবলমাত্র 365 এর পরিবর্তে 1095 টি পর্যবেক্ষণ রয়েছে। তারা টেবিল 2 থেকে আমাদের উপসংহারটি নিশ্চিত করেছে যে 2021 সালে কোনও সংশোধিত হাসি কার্ভ ডেল্টা ডেল্টাবিএসকে উন্নত করতে পারে না। ২০২০ সালে আমরা ডেল্টাবিএস-এর তুলনায় একই পারফরম্যান্সের প্যাটার্নটিও দেখেছি, অর্থাৎ ডেল্টাবিএস-এর তুলনায় ডেল্টাবিএস-এর পারফরম্যান্সটি সত্যই এটিএম-এর সময়কালে অনুকূল প্রমাণিত হয়েছে, তবে কিছু পরিসংখ্যান তথ্য রয়েছে যা দেখায় যে এটিএম-এর সময়

টেবিল ৩. এফ - হেজিং পরীক্ষার ফলাফল (দৈনিক পুনরায় ভারসাম্য, ফিউচার ফিক্সড) ।

দ্রষ্টব্যঃ একতরফা F-পরীক্ষার ক্ষেত্রে পার্থক্য অনুপাত এবং উল্লেখযোগ্যতা স্তরগুলি শূন্য অনুমানের জন্য বিকল্প অনুমান

বিকল্প অনুমান ❏ হেজিং হল ফিউচার কন্ট্রাক্ট যার মেয়াদোত্তীর্ণ তারিখের সাথে একই, এবং প্রতি ৮ ঘণ্টায় পুনরায় ভারসাম্য স্থাপন করা হয় ❏ আমরা বিএস ডেল্টা হেজিং ব্যবহারের তুলনায় বিভিন্ন ডেল্টা হেজিং ভুলের পার্থক্যের তুলনা করি এবং দুই বছরের নমুনাকে দুই ভাগে ভাগ করি ❏ আমরা তিনটি ভিন্ন মেয়াদী বিকল্প ব্যবহার করি, যার মুদ্রাংশ ০.৭ থেকে ১.৩ এর মধ্যে পরিবর্তিত হয়, মুদ্রাংশ <১ হলে ওটিএম নেমে যাওয়ার বিকল্প ব্যবহার করি, এবং মুদ্রাংশ >১ হলে ওটিএম দেখতে যাওয়ার বিকল্প ব্যবহার করি ❏ H

❏ হেজিং হল ফিউচার কন্ট্রাক্ট যার মেয়াদোত্তীর্ণ তারিখের সাথে একই, এবং প্রতি ৮ ঘণ্টায় পুনরায় ভারসাম্য স্থাপন করা হয় ❏ আমরা বিএস ডেল্টা হেজিং ব্যবহারের তুলনায় বিভিন্ন ডেল্টা হেজিং ভুলের পার্থক্যের তুলনা করি এবং দুই বছরের নমুনাকে দুই ভাগে ভাগ করি ❏ আমরা তিনটি ভিন্ন মেয়াদী বিকল্প ব্যবহার করি, যার মুদ্রাংশ ০.৭ থেকে ১.৩ এর মধ্যে পরিবর্তিত হয়, মুদ্রাংশ <১ হলে ওটিএম নেমে যাওয়ার বিকল্প ব্যবহার করি, এবং মুদ্রাংশ >১ হলে ওটিএম দেখতে যাওয়ার বিকল্প ব্যবহার করি ❏ H

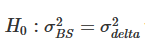

টেবিল ৪. এফ-হ্যাজিং পরীক্ষার ফলাফল ((৮ ঘন্টা পুনরায় ভারসাম্য, স্থায়ী চুক্তি) ।

দ্রষ্টব্যঃ একতরফা F-পরীক্ষার ক্ষেত্রে পার্থক্য অনুপাত এবং উল্লেখযোগ্যতা স্তরগুলি শূন্য অনুমানের জন্যবিকল্প অনুমান❏ হেজিং হল ফিউচার কন্ট্রাক্ট যার মেয়াদোত্তীর্ণ তারিখের সাথে একই, এবং প্রতি ৮ ঘণ্টায় পুনরায় ভারসাম্য স্থাপন করা হয় ❏ আমরা বিএস ডেল্টা হেজিং ব্যবহারের তুলনায় বিভিন্ন ডেল্টা হেজিং ভুলের পার্থক্যের তুলনা করি এবং দুই বছরের নমুনাকে দুই ভাগে ভাগ করি ❏ আমরা তিনটি ভিন্ন মেয়াদী বিকল্প ব্যবহার করি, যার মুদ্রাংশ ০.৭ থেকে ১.৩ এর মধ্যে পরিবর্তিত হয়, মুদ্রাংশ <১ হলে ওটিএম নেমে যাওয়ার বিকল্প ব্যবহার করি, এবং মুদ্রাংশ >১ হলে ওটিএম দেখতে যাওয়ার বিকল্প ব্যবহার করি ❏ H

টেবিল ৪ এর বিশ্লেষণটি টেবিল ২ এর মতোই, ৮ ঘন্টা পুনরায় ভারসাম্যপূর্ণ ফ্রিকোয়েন্সি ব্যবহার করে, তবে সমস্ত বিকল্পের জন্য চিরস্থায়ী চুক্তিগুলিকে হেজিং হিসাবে ব্যবহার করা হয়। আমরা টেবিল ২ এর মতোই বিএস ডেল্টার খারাপ পারফরম্যান্সের প্যাটার্ন দেখেছি, স্মাইল কার্ভের সাথে এম এস ডেল্টা এবং এটিএম বিকল্পের এসটি/এমভি ডেল্টা হেজিং ওটিএম বিয়ারিংয়ের জন্য কার্যকারিতা বৃদ্ধি পেয়েছিল। এছাড়া স্মাইল কার্ভের সাথে এম এস ডেল্টা হেজিং আবারও 10 দিনের ওটিএম বিয়ারিংয়ের জন্য হিজিংয়ের জন্য উল্লেখযোগ্য কার্যকারিতা লাভ করেছে। ২০২১ সালে কোনও সংশোধন ছাড়াই স্মাইল কার্ভ ডেল্টা বিএস ডেল্টাকে উল্লেখযোগ্যভাবে ছাড়িয়ে গেছে। STATM বিকল্পের জন্য কিছু এম এস/এমভি ডেল্টা ব্যবহার করেও ক্ষুদ্রতর <৫% কার্যকারিতা বৃদ্ধি পেয়েছে, এবং প্রায়শই বিয়ারিংয়ের অনুপাতটি সর্বদা দুই পক্ষের মধ্যে থাকে।

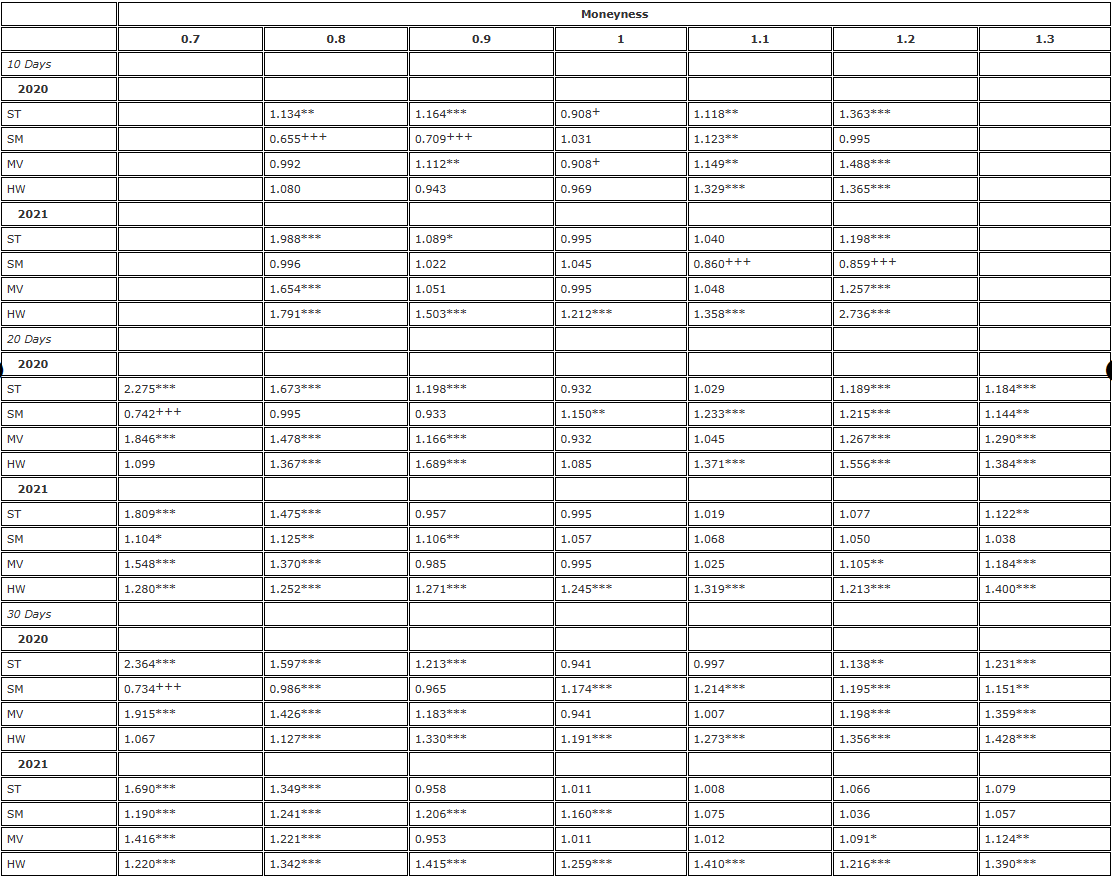

এই অনুসন্ধানটি আমাদের প্রশ্নের দিকে পরিচালিত করেঃ বিকল্পের একই মেয়াদী ফিউচারগুলির তুলনায় কি চিরস্থায়ী চুক্তিগুলি আরও ভাল হেজিং সরঞ্জাম সরবরাহ করে? এই প্রশ্নের উত্তর দেওয়ার জন্য, আমরা পার্থক্যের অনুপাতগুলি পরীক্ষা করেছি, যার মধ্যে উপাদানটি হল চিরস্থায়ী চুক্তিগুলির সিকিউরিটি ত্রুটির পার্থক্য এবং বিভাজকটি হল চিরস্থায়ী চুক্তিগুলির সিকিউরিটি ত্রুটির পার্থক্য। আমরা আবারও নমুনাটি দুই বছরের মধ্যে বিভক্ত করেছি এবং ডেল্টা (এখন বিএস ডেল্টা অন্তর্ভুক্ত) এবং বিকল্পগুলি দ্বারা ফলাফলগুলি তালিকাভুক্ত করেছি, টেবিল 5 ফলাফলগুলি দেখায়। টেবিলে, পার্থক্যের অনুপাতটি প্রায় 1 এর চেয়ে কম) 1 এর চেয়ে কম হয় যা চিরস্থায়ী চুক্তিগুলির ব্যবহারের জন্য একটি ভাল পার্থক্য অর্জন করতে পারে।

টেবিল ৫। ফিউচার ও স্থায়ী বিপরীতে F-পরীক্ষা (প্রতি ৮ ঘণ্টায় পুনরায় ভারসাম্য) ।

দ্রষ্টব্যঃ একতরফা F-পরীক্ষার ক্ষেত্রে পার্থক্য অনুপাত এবং উল্লেখযোগ্যতা স্তরগুলি শূন্য অনুমানের জন্যবিকল্প অনুমান❏ হেজিং হল ফিউচার কন্ট্রাক্ট যার মেয়াদোত্তীর্ণ তারিখের সাথে একই, এবং প্রতি ৮ ঘণ্টায় পুনরায় ভারসাম্য স্থাপন করা হয় ❏ আমরা বিএস ডেল্টা হেজিং ব্যবহারের তুলনায় বিভিন্ন ডেল্টা হেজিং ভুলের পার্থক্যের তুলনা করি এবং দুই বছরের নমুনাকে দুই ভাগে ভাগ করি ❏ আমরা তিনটি ভিন্ন মেয়াদী বিকল্প ব্যবহার করি, যার মুদ্রাংশ ০.৭ থেকে ১.৩ এর মধ্যে পরিবর্তিত হয়, মুদ্রাংশ <১ হলে ওটিএম নেমে যাওয়ার বিকল্প ব্যবহার করি, এবং মুদ্রাংশ >১ হলে ওটিএম দেখতে যাওয়ার বিকল্প ব্যবহার করি ❏ H

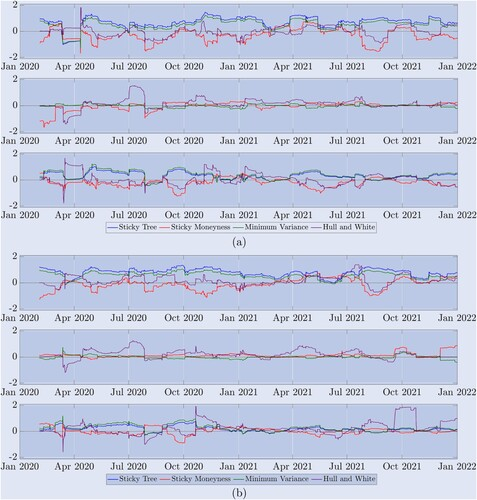

যদিও ফলাফলের টেবিলগুলি বিভিন্ন স্মাইল কার্ভের সমন্বয় সম্পর্কে ডেল্টার সামগ্রিক আপেক্ষিক কার্যকারিতা সরবরাহ করে, তবে আমাদের দুই বছরের নমুনাগুলি বিভিন্ন বাজারের সিস্টেম জুড়ে রয়েছে; যেমনটি চিত্র 5 দেখায়, বিটকয়েন বাজারটি স্থিতিশীল প্রবণতা, ব্যাপ্তি উত্তেজনা এবং পতনের ঝড়ের মধ্যে দ্রুত চলতে থাকে। সুতরাং, কোন ডেল্টাটি কোন বাজারের অবস্থার অধীনে সেরা পারফর্ম করে তা বুঝতে সহায়তা করার জন্য, চিত্র 8 বিভাজন অনুপাতের একটি সময় ক্রম বর্ণনা করে, অর্থাৎ, স্মাইল কার্ভের সমন্বয় ডেল্টা প্রতিরোধের ত্রুটির গ্যারান্টিগুলি ডেল্টা বিএস-এর প্রতিরোধের ত্রুটির সাথে বিভাজিত হয়। এটি প্রতি 8 ঘন্টার মধ্যে একবার প্রতিরোধের পুনরায় সমন্বয় করে, এখন প্রতিটি বিভাজন কেবলমাত্র সাম্প্রতিকতম 90 টি মান ব্যবহার করে দেখা হয়। যেমনটি বিএস-এইচডাব্লু পরামিতিগুলির সাথে একই উইন্ডোটি অনুমান করে। এটি জোর দেওয়া হয়েছে যে আমরা বড় মান

চিত্র ৮. রোলিং নমুনার হেজিং পারফরম্যান্স। (a) ১০ দিনের বিকল্প ফলাফল এবং (b) ৩০ দিনের বিকল্প ফলাফল।

বিভাজক অনুপাতগুলি বিএস ডেল্টার তুলনায় বিভিন্ন স্থায়ী বিকল্পের হেজিং অনুপাতের পারফরম্যান্স দেখায়, যা প্রতি ৮ ঘন্টায় একবার পুনরায় ভারসাম্য স্থাপন করে, যেখানে হেজিং ত্রুটির পার্থক্যগুলি প্রথম ৯০ টি পর্যবেক্ষণের মান ব্যবহার করে গণনা করা হয়। আমরা দুই বছরের নমুনার মধ্যে (a) ১০ দিনের সময়কাল এবং (b) ৩০ দিনের সময়কালের জন্য লজিস্টিক ফলাফলগুলি তালিকাভুক্ত করেছি। বাস্তব 0 হল রেফারেন্স, 0 এর চেয়ে বড় অনুপাতগুলি বিএস এর তুলনায় খারাপ পারফরম্যান্স এবং 0 এর চেয়ে কম অনুপাতগুলি বিএস এর তুলনায় ভাল পারফরম্যান্স দেখায়। উপরের চিত্রটি m = 0.8 এর জন্য OTM পতনশীল বিকল্পের পারফরম্যান্স বর্ণনা করে, যখন (b) এর শীর্ষ চিত্রটি m = 0.7 এর জন্য OTM পতনশীল বিকল্পের পারফরম্যান্স দেখায়, মধ্যবর্তী চিত্রটি a) এবং b) এর জন্য অ্যাটম futures এর পারফরম্যান্স দেখায়, যা a) 1.2 এবং b) 3 এর জন্য OTM পতনশীল সময়কাল

উপরের তিনটি চার্ট (a) ১০ দিনের বিকল্পের ফলাফল দেখায়, এবং নীচের তিনটি চার্ট (b) ৩০ দিনের বিকল্পের ফলাফল দেখায়; প্রতিটি ক্ষেত্রে (a) এবং (b) উপরের চার্টগুলি ওটিএম বিয়ারিং অপশন, যা ফলাফলের ফলাফলকে নিশ্চিত করেঃ প্রায় পুরো সময়কাল ধরে, এসটি (blue) এবং এমভি (green) এর ডেল্টাগুলি খারাপভাবে কাজ করেছে, উভয়ই বিএস এর নিচে; ডার্ম্যান (Derman) ১৯৯৯ এর বাজার শ্রেণিবদ্ধকরণের প্রত্যাশা অনুসারে, এসএম ডেল্টা বাজারের সীমাবদ্ধ সময়ের মধ্যেও ডেল্টা থেকে ভাল কাজ করে না, তবে যখন বাজারটি প্রবণ হয়, যেমন ২০২১ সালের জানুয়ারিতে শুরু হওয়া প্রথম ষাঁড়ের বাজার এবং একই বছরের পরে দ্বিতীয় ষাঁড়ের বাজার, তখন ডেল্টা ডেল্টা হিসাবে ভাল কাজ করে না; ডেল্টা সাধারণত যে কোনও সময়ের তুলনায় আলাদা হয়। প্রতিটি গ্রুপের ডেল্টা ডেল্টা ডেল্টা ডেল্টা ডেল্টা ডেল্টা ডেল্টা ডেল্টা ডেল্

৭. উপসংহার

পূর্ববর্তী একাডেমিক প্রমাণমূলক গবেষণায় শুধুমাত্র স্টক ইন্ডিকেটর বিকল্পগুলির জন্য মডেলহীন হাসি কার্ভের অন্তর্নিহিত এবং হাসি কার্ভের উপর নির্ভরশীল সিস্টেমের উপর নির্ভরশীল ডেল্টা হেজিংয়ের উপর গবেষণা করা হয়েছিল। যদিও ফলাফলগুলি এক নয়, তবে সাধারণ উপসংহারটি হ'ল হাসি কার্ভের সমন্বিত হেজিং রেটগুলি কেবলমাত্র কিছু ক্ষেত্রে ব্ল্যাক-স্কোলস ডেল্টা-র জন্য অকার্যকর হ্রাসের বিকল্পগুলির পারফরম্যান্সকে উন্নত করে। তবে আমরা প্রমাণ করেছি যে বিটকয়েনের অন্তর্নিহিত অস্থিরতা হার হাসি কার্ভগুলি স্টক ইন্ডিকেটর বিকল্পগুলির তুলনায় উল্লেখযোগ্যভাবে আলাদাভাবে সম্পাদন করে, তাই গবেষণা অনুশীলনকারীদের দ্বারা সাধারণত পছন্দ করা হাসি কার্ভের সমন্বয়িত হেজিং রেটগুলির কার্যকারিতা অত্যন্ত অর্থবহ।

আমরা বিভিন্ন অ্যাডজাস্টেড ডেল্টার সম্ভাব্য ব্যবহারকে উৎসাহিত করি, যার বেশিরভাগই শুধুমাত্র হেজিং বিকল্পের বাস্তব সম্পর্ক এবং মেয়াদোত্তীর্ণের সময়কালের সাথে জড়িত উদ্বায়ী হার হাসি কার্ভের স্লিপিংয়ের উপর নির্ভর করে। ডেরিবিত বিকল্পের অনন্য ডেটাসেট ব্যবহার করে, আমরা ডেরিবিত এক্সচেঞ্জে সর্বাধিক সক্রিয় বিটকয়েন বিকল্পের হেজিংয়ের প্রভাবগুলি তুলনা করতে সক্ষম হয়েছি, যেখানে বর্তমান বিটিসি সূচকে লাইভ পাওয়ারের দাম 30% এর নিচে ও মেয়াদোত্তীর্ণ হওয়ার সময়কাল সর্বাধিক এক মাস। আমরা ডেল্টা হেজিংয়ের ভুলের পার্থক্য বিশ্লেষণ করেছি, যেখানে হেজিংয়ের সরঞ্জামগুলি কেবলমাত্র ফরেক্স চুক্তি হতে পারে যা মেয়াদোত্তীর্ণের সময়কালের সাথে একই ফলাফল দেয়, বা স্থায়ী চুক্তি হতে পারে যা ক্রিপ্টোকারেন্সি ডেরিভেটিভ বাজারে অনন্যভাবে উদ্ভাবনী। আমরা প্রায়শক্তিগতভাবে বিভিন্ন সরঞ্জামগুলির সাথে ব্যবহার করি যা প্রতি আট মিনিটে স্থায়ী মূলধন প্রদানের সময়কালের সাথে সামঞ্জস্যপূর্ণ হয়) বা প্রতিদিনের

এই পদ্ধতির মাধ্যমে আমরা প্রমাণ করেছি যে ভেরিয়েবল বিকল্পগুলির জন্য, স্মাইলি কার্ভের অন্তর্নিহিত (আঠালো মুদ্রা) ডেল্টার হেজিং কার্যকারিতা স্ট্যান্ডার্ড ব্ল্যাক-স্কোলস ডেল্টার তুলনায় উল্লেখযোগ্যভাবে ভাল, কিছু ক্ষেত্রে 40% এরও বেশি দক্ষতা বৃদ্ধি পেয়েছে। সর্বনিম্ন পার্থক্য ডেল্টাও বিএস ডেল্টার তুলনায় ভাল, তবে কেবলমাত্র দামের বিকল্পগুলিতে সীমাবদ্ধ, কারণ এটি আঠালো গাছের ডেল্টার সাথে সামঞ্জস্যপূর্ণ। অন্য কোনও স্মাইলি কার্ভের সমন্বয়কারী ডেল্টা বিএস ডেল্টাতে ধারাবাহিকভাবে উন্নতি করতে পারে না, এমনকি 2021 সালের বেশিরভাগ সময় পর্যন্ত, স্মাইলি কার্ভ এবং ন্যূনতম পার্থক্যের মধ্যেও হ্যান্ডেলিং কার্যকারিতা রয়েছে। একমাত্র ব্যতিক্রম হ'ল শূন্য স্বল্প-কালীন পয়েন্ট ডেল্টা অধিকারগুলির অন্তর্নিহিত হ্যান্ডেলিং সমন্বয়, যখন অন্তর্নিহিত মুদ্রা হার কার্ভের সমন্বয়টি স্ট্যান্ডার্ডের সাথে সামঞ্জস্য

আমাদের গবেষণায় মূলত একটি শক্তিশালী মডেলবিহীন ফ্রেমওয়ার্কের উপর দৃষ্টি নিবদ্ধ করা হয়েছে, যা অনেক অনুশীলনকারীর জন্যও পছন্দসই। আমরা কোনও প্যারামিটার র্যান্ডম এবং/অথবা স্থানীয় অস্থিরতার মডেল ব্যবহার করে হেফাজত করার কথা বিবেচনা করি নি, কারণটি সহজ, এই প্রক্রিয়াগুলির স্কেল অস্থিরতা মানে ডেল্টা আসলে মডেলবিহীন, সুতরাং এই গবেষণায় ব্যবহৃত হাসির সাথে ডেল্টা ওভারল্যাপ জড়িত। যেহেতু আমরা গবেষণায় লি (২০০১) এর শক্তিশালী ক্ষুদ্রতম পার্শ্বীয় পার্থক্য ডেল্টা প্রবর্তন করেছি, তাই আমরা মনে করি যে গতিশীল ডেল্টা হেফাজত ব্যবসায়ের জন্য বিভিন্ন র্যান্ডম অস্থিরতা প্রক্রিয়া যুক্ত করা একটি গবেষণা সমস্যা যা বর্তমান ক্রিপ্টো শিল্পের জন্য খুব বেশি প্রাসঙ্গিক নয়।

এই নিবন্ধটি প্রায়শই পুনরায় ভারসাম্যপূর্ণ ডায়নামিক ডেল্টা হেজিংয়ের উপর দৃষ্টি নিবদ্ধ করে, যা বিটকয়েন বিকল্পের বাজারে থাকা ব্যবসায়ীদের 2021 সালে সত্যিকারের পরিপক্ক বাজারে একটি প্রতিযোগিতামূলক সুবিধা পেতে সহায়তা করতে পারে। তবে, বিটকয়েন বাজারটি এত দ্রুত বিকশিত হয়েছে যে জাম্প ট্রেডিং, জেন স্ট্রিট, এক্সবিটিও এবং কাম্বারল্যান্ড ডিআরডাব্লু এর মতো বড় পেশাদার ব্যবসায়ীরা বিটকয়েন বিকল্পের ট্রেডিং করছে, প্রতিদিনের পরিমাণ সাধারণত 1 বিলিয়ন ডলারেরও বেশি হয়। অনেকগুলি নতুন মেয়াদোত্তীর্ণ ও বিকল্পের চুক্তির আকারও চাহিদা মেটাতে অব্যাহত রয়েছে, উদাহরণস্বরূপ, সিএমই সম্প্রতি খুচরা ব্যবসায়ের দিকে দৃষ্টি নিবদ্ধ করা মাইক্রো বিটকয়েন সময়সীমা চালু করেছে। তবুও, বিটকয়েন বিকল্পের বিক্রয় পার্থক্য এখনও তুলনামূলকভাবে বড়, বিশেষভাবে প্রসারিত সময়সীমা বা স্থায়ী মুদ্রা চুক্তির তুলনায় অনেক কম। সুতরাং, বিটকয়েন বিকল্পের মুদ্রা মুদ্র

বিবৃতি

আমরা অ্যানোনিম রিভিউয়ারদের ধন্যবাদ জানাই, তাদের মতামত এই নিবন্ধের উন্নতিতে অবদান রেখেছে।

প্রকাশের বিবৃতি

লেখক দাবি করেন যে কোন স্বার্থের দ্বন্দ্ব নেই।

সংযোজন

-

এর বিপরীতে, নন-স্কেল ইনভার্টেবল মডেল (যেমন ডুপায়ারের স্থানীয় ওঠানামা মডেল (১৯৯৪) বা ডার্ম্যান এবং কানির আঠালো গাছের মডেল (১৯৯৪)) থেকে প্রাপ্ত ডেল্টা তত্ত্বগতভাবে স্কেল ইনভার্টেবল ডেল্টার সাথে সমান নয়। সর্বনিম্ন পার্শ্ববর্তী পার্থক্য ডেল্টাও স্কেল ইনভার্টেবল ডেল্টা নয়, এটি নন-শূন্য মূল্যের ওঠানামা সম্পর্কিত ভেগা প্রভাবের সামগ্রিক পরিচালক।

-

উদাহরণস্বরূপ,CAIA নিবন্ধমিডিয়ামের আরেকটি পোস্টনিবন্ধএবংরিকোলাটএবংস্ট্যাক এক্সচেঞ্জএই ভিডিওটি অনেকের কাছেই প্রিয়।

-

এই অংশে, নাস্তাসি ইত্যাদি (২০২০) হাসির ধারাবাহিকতা মডেলগুলিকে পণ্যের বিকল্পগুলির জন্য প্রয়োগ করে হাসির গতিবিধিগুলি ক্যাপচার করার জন্য ক্যালিব্রেট করেছেন, এবং মালজ (২০০০) ব্যাখ্যা করেছেন যে কীভাবে ফরেক্স বিকল্প ঝুঁকি পরিমাপ করার সময় হাসির সমন্বয় বিবেচনা করা যায়।

-

ডেরিবিত বিকল্পগুলি দ্বি-দিন, দ্বি-সপ্তাহ, দ্বি-মাস এবং ত্রৈমাসিক মেয়াদ শেষ হয়, যা 9 বা 12 মাস পর্যন্ত স্থায়ী হয়। এর চিহ্নিতকরণ হল ডেরিবিত বিটিসি সূচক ডেরিবিত বিটিসি, যা 11 টি এক্সচেঞ্জের সর্বশেষ বিটকয়েন মূল্যের সমতুল্য গড়, যার মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্যগুলি অন্তর্ভুক্ত নয়, এবং অবশিষ্ট 9 টি মূল্যের জন্য সূচক গণনা করা হয়। বর্তমানে, এই এক্সচেঞ্জগুলির মধ্যে রয়েছে কয়েন, বিটফিনেক্স, বিটস্ট্যাম্প, বিট্রেক্স, কয়েনবেস প্রো, জেমিনি, হুওবি গ্লোবাল, আইটবিট, ক্রাকেন, এলএমএক্স ডিজিটাল এবং ওকেএক্স, যা সূচকটি প্রতি সেকেন্ডে আপডেট হয়।ডেরিবিতের বিকল্পের নথিস্পষ্টভাবে নির্দেশিত বস্তুটি হ'ল ডেরিবিত বিটিসি সূচক। স্বল্পমেয়াদী বিকল্পগুলির জন্য, এর কার্যকরকরণ ব্যাপ্তি বিটিসির বর্তমান মূল্যের 50% থেকে 150% পর্যন্ত এবং 6 মাসের বেশি মেয়াদী বিকল্পগুলির জন্য, এর কার্যকরকরণ ব্যাপ্তি বিটিসির বর্তমান মূল্যের 800% পর্যন্ত।

-

আরও দেখুনসিবিওই ঐতিহাসিক বিকল্প তথ্যসিবিওই-তে এসপিএক্স বিকল্পের পরিমাণ সম্পর্কে জানুন।

-

আরও দেখুনবিটকয়েন অপশন ট্রেডিংএবংকোয়াক্সটনের বিটকয়েন বিকল্প。

-

এর পরেই রয়েছে সিএমই (৫%) এবং ওকেএক্স (২.৫%) ।以及FTX和Bit.comআরও দেখুনব্লক অপশন。

-

চূড়ান্ত মুনাফা গণনা করার জন্য, ডেরিবিট মেয়াদ শেষ হওয়ার 30 মিনিট আগে বিটিসি সূচকের গড় ব্যবহার করে।ডেরিবিতের বিকল্পের নথি⇒ এটা লক্ষ্য করা দরকার যে, ডেরিবিত বিটকয়েন বিকল্পের বাজার অসম্পূর্ণ ⇒ সূচকটি নিজেই ট্রেডযোগ্য নয় এবং ব্যয়বহুল অনুলিপি এবং ঘন ঘন পুনরায় ভারসাম্য প্রয়োজন ⇒ সঠিকভাবে নিষ্পত্তির মূল্য গণনা করার তথ্যের অভাবের কারণে ব্যবসায়ীদের জন্য বাজার অসম্পূর্ণ ⇒ তবে এই বিষয়ে বিস্তারিত আলোচনা এই নিবন্ধের আওতার বাইরে, আমরা গভীরতর আলোচনার জন্য আলেকজান্ডার ইত্যাদির (২০২২ এ) উল্লেখ করার পরামর্শ দিই ⇒

-

২০২২ দেখুনগত বছর কেন্দ্রীয়কৃত ক্রিপ্টোকারেন্সির বাজারর্যাঙ্কিং।

-

বিপরীতমুখী ফিউচারগুলি হ'ল বিটকয়েনের ডলার মূল্য বা বিটকয়েন সূচকের মানের উপর ভিত্তি করে বিটকয়েন মূল্যের ফিউচার চুক্তি। স্ট্যান্ডার্ড ফিউচার এবং বিপরীতমুখী ফিউচার উভয়ই ডলারের মানকে চিহ্নিত করে, তবে তাদের পার্থক্য হ'ল নিষ্পত্তি পদ্ধতিঃ সিএমই-র স্ট্যান্ডার্ড ফিউচারের নামমাত্র পরিমাণ 0.1 বা 5 বিটকয়েন এবং ডলারে প্রদান করা হয়, যখন বিপরীতমুখী ফিউচারের নামমাত্র পরিমাণটি 1 বা 10 ডলার এবং বিটকয়েনের চেয়ে বেশি হয়। অন্যদিকে, এই অর্থ প্রদানের প্রক্রিয়াটি বিভিন্ন ক্ষতির (পিএনএল) গণনা করে। স্ট্যান্ডার্ড ফিউচারের জন্য, ফরেক্সের খোলার মূল্যকে বিক্রয় ছাড়িয়ে নেওয়া দরকার এবং ফলাফলগুলি নামমাত্র সূচকের দ্বারা গুণিত হবে, যার ফলে ডলারের হিসাবের ক্ষতির পরিমাণের বিপরীতে ক্ষতির পরিমাণ পাওয়া যায়।

-

আরও দেখুনডেরিবিত স্থায়ী মূলধন হারডেরিবিতের মূলধনের হার গণনার বর্ণনা।

-

আরও দেখুনব্লকঅথবাকয়েনগ্লাস⇒ লক্ষ্য করুন যে, আটটিরও বেশি এক্সচেঞ্জ অস্বাভাবিক পরিমাণে লেনদেন করেছে ⇒ তবে আমরা অনেকগুলি এক্সচেঞ্জকে উপেক্ষা করেছি, যা তাদের লেনদেনের পরিমাণকে বাড়িয়ে তুলছে।

-

কোলম্যান ইত্যাদি (২০০১) এবং অন্যান্য অনেক লেখায় এই পদ্ধতির প্রস্তাব দেওয়া হয়েছে।

-

ডারম্যান (১৯৯৯) বলেছেন যে এসএস মডেলটি বিএস মডেলকে একটি অবতীর্ণ ওভারেজ গাছের সাথে প্রতিলিপি করা।

-

খুব গভীর অকেজো পতনশীল বিকল্প (m=0.7) এবং পতনশীল বিকল্প (m=1.3) ব্যতীত, এই বিকল্পগুলি স্বল্প মেয়াদকালীন বিভাগে অল্প পরিমাণে লেনদেন করে। আমরা কেবলমাত্র 75% সময়ের জন্য সমষ্টিগত মূল্য গণনা করতে পারি, তাই আমাদের চূড়ান্ত ফলাফলগুলিতে এই বিকল্পগুলি বাদ দেওয়া হয়েছে।

-

অবশ্যই, প্রতিটি পাউন্ড লেভেলের পিসিপি মান আলাদা হবে। যেহেতু ট্রেডিং সাধারণত এটিএম বিকল্পের উপর কেন্দ্রীভূত হয়, তাই এটিএম/ওটিএম পাউন্ড লেভেল খুঁজে পাওয়া কঠিন যেটি একই সময়ে পপ এবং বিপ পয়েন্টের সাথে সক্রিয় ট্রেডিং করে, তাই আমরা এটিএম বিকল্প থেকে পিসিপি মান ফিরে পেয়েছি। আমরা দুটি পার্শ্ববর্তী মেয়াদ শেষ হওয়ার তারিখের এটিএম পিসিপি মানগুলি ইনজেকশন করি এবং যখন প্রয়োজন হয় তখন এই মানগুলি ব্যবহার করে একটি সংশ্লেষিত স্থির সময়কালীন বিকল্প মূল্য পেতে পারি।

-

উদাহরণস্বরূপ, যেহেতু আমরা সব সময়ই স্থায়ী চুক্তির নির্মাণে থাকি, তাই যখন স্থায়ী চুক্তির মূলধন সঠিক হয় তখন হেজগারদের মূলধন প্রদান করতে হয় এবং যখন মূলধন নেতিবাচক হয় তখন হেজগারদের মূলধন প্রদান করা হয়। হিজিংয়ের জন্য বিপরীত হয়। যাইহোক, চিত্র 7 থেকে আমরা দেখতে পাচ্ছি যে স্থায়ী চুক্তির মূলধন পরিবর্তনশীল, কখনও কখনও ইতিবাচক এবং কখনও কখনও নেতিবাচক। একটি হেজগার অ্যালগরিদম লিখতে অসুবিধা হয় না যখন মূলধন প্রদানের মেয়াদ শেষ হওয়ার আগে একটি হেজগার পজিশন সম্পূর্ণরূপে প্রত্যাহার করা হয়, তবে যদি হেজগার পজিশনটি মূলধন প্রদানের জন্য গ্রহণ করে তবে এটি প্রত্যাহার করা হয় না। এই ধরনের হেজগার কৌশলগুলি হিজিং ফান্ডে খুব ঘন ঘন ব্যবহৃত হয় এবং এই ধরনের কৌশলগত ট্রেডিং রোবটগুলিকে বাজার নিয়ন্ত্রন থেকে প্রতিরোধ করে না। যাইহোক, আমরা কেবল এই ধরনের কৌশলগুলির মধ্যে সম্ভাব্য মূলধন যোগ করার পরামর্শ দিই।

-

এটিএম অপশনের ক্ষেত্রে, এসটি এবং এমভি ডেল্টা একই, তাই ফলাফল একই, কিন্তু এই ক্ষেত্রে সীমাবদ্ধ।

তথ্যসূত্র

-

আলেকজান্ডার, সি, প্রাইসিং, হেজিং এবং ট্রেডিং ফাইন্যান্সিয়াল ইনস্ট্রুমেন্টস। মার্কেট রিস্ক অ্যানালিসিস III, 2008 (উইলি) ।[গুগল স্কলার]

-

আলেকজান্ডার, সি. এবং নোগুইরা, এল, মডেল-মুক্ত হেজিং অনুপাত এবং স্কেল ইনভ্যারিয়েন্ট মডেল। জে. ব্যাংক. ফিনান্স, 2007a, 31, 1839

1861। [ক্রস রেফ], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

আলেকজান্ডার, সি এবং নোগুইরা, এল, ট্রেডযোগ্য সম্পদের উপর একজাতীয় দাবিগুলির জন্য মডেল-মুক্ত মূল্য হেজিং অনুপাত। কোয়ান্ট. ফিনান্স, ২০০৭ বি, ৭ (())), ৪৭৩

৪৭৯। [টেইলার ও ফ্রান্সিস অনলাইন], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

আলেকজান্ডার, সি, রুবিনভ, এ, ক্যালিপকি, এম এবং লিওনটসিনিস, এস, রেজিম-নির্ভর হাসি-সামঞ্জস্যযুক্ত ডেল্টা হেজিং। জে ফিউচারস মার্ক., 2012, 32 ((3), 203

229. [ক্রস রেফ], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

আলেকজান্ডার, সি, চেন, ডি এবং ইমরাজ, এ, ব্ল্যাকস্কোলস বিশ্বে বিপরীত এবং কোয়ান্টাম বিপরীত বিকল্প। এসএসআরএন ওয়ার্কিং পেপার, ২০২২এ।[ক্রস রেফ], [গুগল স্কলার]

-

আলেকজান্ডার, সি, ডেং, জে, ফেং, জে এবং ওয়ান, এইচ, নেট কেনার চাপ এবং বিটকয়েন বিকল্প ব্যবসায়ের তথ্য। জে. ফিনান্স. মার্ক, ২০২২ বি। (প্রেস এ নিবন্ধ) ।[ক্রস রেফ], [গুগল স্কলার]

-

অ্যাট্টি, এল, হাসি-অনুপ্রাণিত ডেল্টা হেজিংয়ের কর্মক্ষমতা। কানাডিয়ান ডেরিভেটিভস ইনস্টিটিউট, প্রযুক্তিগত নোট টিএন 17-01, 2017।[গুগল স্কলার]

-

বাক্সি, জি, সিও, সি এবং চেন, জেড, বিকল্প বিকল্প মূল্যের মডেলগুলির পরীক্ষামূলক কর্মক্ষমতা। জে. ফিনান্স, 1997, 52, 2003

2049। [ক্রস রেফ], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

বেটস, ডি, হেজিং দ্য সিরিক। ফিনান্স রেজোলিউশন লেট, ২০০৫, ২ (((4), ১৯৫

২০০। [ক্রস রেফ], [গুগল স্কলার] -

ব্ল্যাক, এফ. এবং স্কোলস, এম। অপশন এবং কর্পোরেট দায়বদ্ধতার মূল্য নির্ধারণ। জে. পলিট. ইকন., 1973, 81 (((3), 637

654। [ক্রস রেফ], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

ব্লিস, আর. এবং প্যানিগার্টজোগলু, এন, নিহিত সম্ভাব্যতা ঘনত্ব ফাংশনগুলির স্থিতিশীলতা পরীক্ষা করা। জে. ব্যাংক. ফিনান্স, 2002, 26 (((2-3), 381

422. [ক্রস রেফ], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

চেন, কে. এবং হুয়াং, ওয়াই, বিটকয়েন বিকল্প মূল্য নির্ধারণ এবং হেজিংয়ের জন্য জাম্প ঝুঁকি এবং জাম্প-প্রসার মডেল সনাক্তকরণ। গণিত, 2021, 9 ((20)), 2567.[ক্রস রেফ], [গুগল স্কলার]

-

চি, ওয়াই এবং হাও, ডাব্লু, ক্রিপ্টোকারেন্সিগুলির জন্য অস্থিরতা মডেল এবং বিকল্প বাজারে অ্যাপ্লিকেশন। জে. ইন্ট. ফিন্যান্স। মার্ক আই, 2021, 75, 101421।[ক্রস রেফ], [গুগল স্কলার]

-

কোলম্যান, টি, কিম, ওয়াই, লি, ওয়াই এবং ভার্মা, এ, ডায়নামিক হেজিং ডিটারমিনিস্টিক স্থানীয় অস্থিরতা ফাংশন মডেলের সাথে। জে. ঝুঁকি, 2001, 4 (((1), 63

89. [টেইলার ও ফ্রান্সিস অনলাইন], [গুগল স্কলার] -

ক্রিপ্টোকম্পারে, এক্সচেঞ্জ রিভিউ। সেপ্টেম্বর ২০২২, ২০২২।[গুগল স্কলার]

-

ক্রেপি, এস, ডেল্টা-হেজিং ভেগা ঝুঁকি? কোয়ান্ট. ফিনান্স, 2004, 4 (((5), 559

579. [টেইলার ও ফ্রান্সিস অনলাইন], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

ডারম্যান, ই, ভোল্টেবিলিটি রিজিমস। ঝুঁকি, 1999, 12 ((4), 55

59. [গুগল স্কলার] -

ডারম্যান, ই. এবং কানি, আই, ভোল্টেবিলিটি হাসি এবং এর নিহিত গাছ। পরিমাণগত কৌশল গবেষণা নোট, ১৯৯৪।[গুগল স্কলার]

-

ডারম্যান, ই., কানি, আই. এবং জু, জে, স্থানীয় অস্থিরতার পৃষ্ঠঃ সূচক বিকল্পের দামগুলিতে তথ্য আনলক করা। ফিনান্স. অ্যানাল. জে, 1996, 52, 25

36. [টেইলার ও ফ্রান্সিস অনলাইন], [গুগল স্কলার] -

ডফি, ডি, প্যান, জে এবং সিঙ্গেলটন, কে, এফাইন জাম্প ডিফুশনগুলির জন্য রূপান্তর বিশ্লেষণ এবং সম্পদ মূল্য নির্ধারণ। ইকোনোমট্রিকা, 2000, 68 ((6), 1343

1376. [ক্রস রেফ], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

ডুপায়ার, বি, হাসি দিয়ে মূল্য নির্ধারণ। ঝুঁকি ম্যাগ., 1994, 7 (((1), 18

20. [গুগল স্কলার] -

ফেনগলার, এম, সুনির্দিষ্ট অস্থিরতার পৃষ্ঠের মধ্যস্থতা মুক্ত মসৃণকরণ। কোয়ান্ট. ফিনান্স, 2009, 9 ((4), 417

428. [টেইলার ও ফ্রান্সিস অনলাইন], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

ফ্রান্সিস, পি. এবং স্টেনটোফ্ট, এল, উদ্বায়ী ঝুঁকির সাথে হাসি-অনুসারে হেজিং। জে ফিউচারস মার্ক., 2021, 41 ((8), 1220

1240। [ক্রস রেফ], [গুগল স্কলার] -

হু, এ., ওয়াং, ডাব্লু, চেন, সি এবং হার্ডেল, ডাব্লু, ক্রিপ্টোকারেন্সি বিকল্পের মূল্য নির্ধারণ। জে. ফিনান্স. ইকোনমি, 2020, 18 ((2), 250

279। [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

হাল, জে. এবং হোয়াইট, এ, বিকল্পগুলির জন্য সর্বোত্তম ডেল্টা হেজিং। জে. ব্যাংক। ফিনান্স, 2017, 17, 180

190. [ক্রস রেফ], [গুগল স্কলার] -

জালান, এ, ম্যাটকভস্কি, আর এবং আজিজ, এস, বিটকয়েন বিকল্পের বাজারঃ মূল্য নির্ধারণ এবং ঝুঁকিতে প্রথম নজর। অ্যাপল. ইকোন., 2021, 53(17), 2026

2041। [টেইলার ও ফ্রান্সিস অনলাইন], [গুগল স্কলার] -

লি, আর, স্টোকাস্টিক ভোল্টেবিলিটির অধীনে নিমজ্জিত এবং স্থানীয় অস্থিরতা। ইন্ট জে. থিওরি। অ্যাপল ফিনান্স, 2001, 4 ((1), 45

89. [ক্রস রেফ], [গুগল স্কলার] -

Malz, A., Option prices থেকে ভবিষ্যতের বিনিময় হার সম্ভাব্যতা বিতরণ অনুমান। J. Deriv., 1997, 5 ((2), 18

36. [ক্রস রেফ], [গুগল স্কলার] -

মালজ, এ, ভেগা ঝুঁকি এবং হাসি।[ক্রস রেফ], [গুগল স্কলার]

-

ম্যাটিক, জে, প্যাকহ্যাম, এন এবং হার্ডেল, ডাব্লু, হিজিং ক্রিপ্টোকারেন্সি বিকল্প। এসএসআরএন ওয়ার্কিং পেপার, ২০২১।[ক্রস রেফ], [গুগল স্কলার]

-

ম্যাকনিল, এ. এবং ফ্রে, আর, হেট্রোসিডেস্টিক আর্থিক সময় সিরিজের জন্য লেজ-সম্পর্কিত ঝুঁকি পরিমাপের অনুমানঃ একটি চরম মান পদ্ধতি। জে. এম্পির. ফিনান্স, 2000, 7 (((3), 271

300. [ক্রস রেফ], [গুগল স্কলার] -

নাস্তাসি, ই., পল্লভিসিনি, এ. এবং সারটোরেলি, জি., পণ্য বাজারে হাসি মডেলিং। ইন্ট জে থিওরি। অ্যাপল ফিনান্স, 2020, 23 ((3), 2050019।[ক্রস রেফ], [গুগল স্কলার]

-

সাউয়ার, বি, ভার্চুয়াল মুদ্রা, অর্থ বাজার এবং মুদ্রানীতি। ইন্টারন্যাশনাল অ্যাডভ. ইকোন. রেস, 2016, 22, 117

130. [ক্রস রেফ], [গুগল স্কলার] -

সিউ, টি কে এবং এলিয়ট, আর, বিটকয়েন বিকল্প মূল্য নির্ধারণ একটি সেট্রা-গার্চ মডেলের সাথে। ইউর জে ফিনান্স, ২০২১, ২৭ ((৬), ৫৬৪

৫৯৫। [টেইলার ও ফ্রান্সিস অনলাইন], [বিজ্ঞানের ওয়েব ®], [গুগল স্কলার] -

Vähämaa, S., হাসি দিয়ে ডেল্টা হেজিং. ফিনান্স. মার্ক. পোর্টফোলিও ম্যানেজ., 2004, 18 ((3), 241

255. [ক্রস রেফ], [গুগল স্কলার]

মূল নিবন্ধটি থেকেঃhttps://www.tandfonline.com/doi/full/10.1080/14697688.2023.2181205

- ডিজিটাল মুদ্রায় লিড-ল্যাগ স্যুটের ভূমিকা (3)

- ক্রিপ্টোকারেন্সিতে লিড-লেগ আর্বিট্রেজের ভূমিকা (2)

- ডিজিটাল মুদ্রায় লিড-ল্যাগ স্যুটের ভূমিকা (২)

- এফএমজেড প্ল্যাটফর্মের বাহ্যিক সংকেত গ্রহণ নিয়ে আলোচনাঃ কৌশলগতভাবে অন্তর্নির্মিত এইচটিটিপি পরিষেবা সহ সংকেত গ্রহণের জন্য একটি সম্পূর্ণ সমাধান

- এফএমজেড প্ল্যাটফর্মের বহিরাগত সংকেত গ্রহণের অন্বেষণঃ কৌশলগুলি অন্তর্নির্মিত এইচটিটিপি পরিষেবাগুলির সংকেত গ্রহণের সম্পূর্ণ সমাধান

- ক্রিপ্টোকারেন্সিতে লিড-লেগ আর্বিট্রেজের ভূমিকা (1)

- ডিজিটাল মুদ্রায় লিড-ল্যাগ স্যুটের ভূমিকা

- এফএমজেড প্ল্যাটফর্মের বাহ্যিক সংকেত গ্রহণের বিষয়ে আলোচনাঃ বর্ধিত এপিআই বনাম কৌশল অন্তর্নির্মিত এইচটিটিপি পরিষেবা

- এফএমজেড প্ল্যাটফর্মের বহিরাগত সংকেত গ্রহণের অন্বেষণঃ এক্সটেনশান এপিআই বনাম কৌশল অন্তর্নির্মিত এইচটিটিপি পরিষেবা

- র্যান্ডম টিকার জেনারেটরের উপর ভিত্তি করে কৌশল পরীক্ষার পদ্ধতি নিয়ে আলোচনা

- র্যান্ডম মার্কেট জেনারেটরের উপর ভিত্তি করে কৌশলগত পরীক্ষার পদ্ধতিগুলি অনুসন্ধান করুন

- বিকল্প ট্রেডিং আইডিয়া - কে-লাইন এরিয়া ট্রেডিং কৌশল

- বাজারের গোলমালের গঠন ও প্রয়োগ

- PSY (মানসিক লাইন) ফ্যাক্টর আপগ্রেড এবং রূপান্তর

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল বিশ্লেষণ - পেনি জাম্প

- কিভাবে পজিশন রিস্ক পরিমাপ করা যায় - VaR পদ্ধতির একটি ভূমিকা

- বিকল্প লেনদেনের ধারণা - কে-লাইন এলাকা লেনদেনের কৌশল

- কিভাবে হোল্ডিং ঝুঁকি মাপতে হয় VaR পদ্ধতির সংক্ষিপ্ত বিবরণ

- এফএমজেড মোবাইল অ্যাপ ট্রেডিং টার্মিনাল, আপনার পরিমাণগত ট্রেডিং অভিজ্ঞতাকে শক্তিশালী করে

- FMZ মোবাইল অ্যাপ্লিকেশন ট্রেডিং টার্মিনাল, আপনার পরিমাণগত ট্রেডিং অভিজ্ঞতা ক্ষমতায়ন

- অন্তর্নির্মিত ফাংশন সম্পর্কে বিশ্লেষণ এবং ব্যবহারের নির্দেশাবলী _ ক্রস

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (5)

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (4)

- হাই ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (5)

- হাই ফ্রিকোয়েন্সি ট্রেডিং কৌশল চিন্তা ((4)

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (3)

- হাই ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (3)

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (2)

- হাই ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (২)

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তাভাবনা (1)

- হাই ফ্রিকোয়েন্সি ট্রেডিং কৌশল সম্পর্কে চিন্তা ((1))