ইনভেন্টররা কোয়ালিফাইড ট্রেডিং এর সূচনা - মৌলিক থেকে বাস্তব যুদ্ধ পর্যন্ত

লেখক:ভাল, 2019-06-25 15:48:58, আপডেট করা হয়েছেঃ 2023-10-31 21:01:08ম্যাক্স ড্রডাউন (Max Drawdown) একটি অত্যন্ত গুরুত্বপূর্ণ ঝুঁকিপূর্ণ সূচক, যা এমনকি অস্থিরতার হারের চেয়েও বেশি গুরুত্বপূর্ণ। রিট্র্যাকশনে দেখা সর্বোচ্চ ড্রডাউনও কিছু অর্থে আপনার ট্রেডিংয়ের পরে সবচেয়ে খারাপ পরিস্থিতির প্রতিনিধিত্ব করে।

গাণিতিকভাবে, ২০% তহবিল হ্রাসের পরে, 25% অবশিষ্ট তহবিল লাভের প্রয়োজন হয়, যাতে মূল তহবিলের আকার পুনরুদ্ধার করা যায়।

সুতরাং, সন্দেহ নেই যে ক্ষতির পরিমাণ যত বেশি হবে, প্রাথমিক মূলধনের আকারে ফিরে আসার সম্ভাবনা তত কম হবে এবং এটি আরও কঠিন হবে। তহবিলের উপরের দিকে লাভের সুযোগ সীমাহীন, নীচের দিকে ক্ষতির সুযোগ সীমিত, এবং তল থেকে বেরিয়ে আসার সম্ভাবনাও তত বেশি।

তবে, যেভাবেই সংজ্ঞায়িত করা হোক না কেন, অন্তত দুটি বিষয়ই বর্তমানে মূলধারার ধারণাঃ ১। সর্বোচ্চ প্রত্যাহার যত কম হবে তত ভাল। ২। প্রত্যাহার এবং ঝুঁকি সমানুপাতিক, যত বেশি প্রত্যাহার, ঝুঁকি তত বেশি, এবং যত কম প্রত্যাহার, ঝুঁকি তত কম।

RAROC-এর পর সংশোধিত লাভের ঝুঁকি

অনেকের কাছে এই ধারণাটি অপরিচিত, বাস্তবে, এই পরিমাপের তুলনায় অ্যাডজাস্টেড রিটার্ন রিস্ক পেশাদার এবং অপেশাদার খেলোয়াড়দের মধ্যে একটি বিভাজক। এটি ব্যাংক, বড় তহবিল, পেশাদার ব্যবসায়ীদের জন্য একটি দুর্দান্ত মূল্যায়ন সরঞ্জাম এবং বিশ্বব্যাপী আর্থিক ক্ষেত্রে একটি সাধারণ মূল্যায়ন মানদণ্ড।

বিনিয়োগের ক্ষেত্রে শুধু মুনাফা নয়, বরং এই মুনাফা পাওয়ার সময় কতটা ঝুঁকি নেওয়া হয় তাও বিবেচনা করা হয়। সাধারণভাবে, সম্পদের ঝুঁকি এবং রিটার্ন তুলনামূলক। এর অর্থ হল যে যখন মডেলটি মুনাফার হার নিয়ে গর্ব করে, তখন তার সৌন্দর্যের পিছনে লুকিয়ে থাকা ঝুঁকিগুলি এখনও বিস্ফোরিত হয়নি।

উদাহরণস্বরূপ, মডেলের ওপেন পলিসি বা প্লাস ডুবলিসিংয়ের শর্তে, যখন উপরে উঠে যায় তখন উচ্চতর মুনাফা হয়, কিন্তু যখন নেমে যায় তখন ক্ষতি দ্বিগুণ করে বড় করে তোলে এবং বিশাল ক্ষতি করে। যাইহোক, উপরে ও নিচে উঠা এবং নেমে যাওয়া বেশ অসামঞ্জস্যপূর্ণ প্রভাব ফেলে।

অনেক অভিজ্ঞ পরিমাণগত ব্যবসায়ী ঝুঁকি কমাতে লাভের একটি অংশ ত্যাগ করতে ইচ্ছুক। এই ক্ষেত্রে, ঝুঁকি-সমন্বয়কৃত লাভের আরও রেফারেন্সের মূল্য রয়েছে। সুতরাং, রিভিউতে, উচ্চ ঝুঁকিপূর্ণ, অস্থির মডেলগুলি, এমনকি উচ্চ লাভের মডেলগুলিও ভাল মডেল নয়।

আমানত নিরাপদ, কিন্তু বার্ষিক আয় মাত্র ২%। বাজার আপনাকে কয়েক দিনের জন্য ৫০% বাড়িয়ে দিতে পারে বা কয়েক দিনের জন্য ৫০% হারাতে পারে। এত বছর ধরে, আমার নিজের কাছে একটি খুব গুরুত্বপূর্ণ ধারণা ছিলঃ ঝুঁকি মোকাবেলা করা, ঝুঁকি এবং লাভ কখনও বিচ্ছিন্নভাবে বিদ্যমান থাকে না, লেনদেন সমুদ্রের মাছ ধরার মতো, আপনি মাছ ধরতে চান তবে সমুদ্রের ঝুঁকি নিতে চান না, এটি অসম্ভব। খুব সংরক্ষণশীল এবং খুব চরম, আসলে দুটি চরমের মধ্যে চলে গেছে। ডিজাইন কৌশলগত মডেলও তাই।

লেনদেন

আপনি কখনই কয়েক মাসের রিটার্নিং পারফরম্যান্স নিয়ে এই মডেলটি প্রমাণ করতে পারবেন না। যদি রিটার্নিং ডেটা খুব কম হয় তবে রিটার্নিং ফলাফলগুলি ঘটনাক্রমে হতে পারে, হয় প্যারামিটার ঘটনাক্রমে, বা বাজারের ঘটনাক্রমে ইত্যাদি। এছাড়াও, দীর্ঘ historicalতিহাসিক ডেটা, কিছু বেঁচে থাকার বিচ্যুতি ফিল্টার করতে পারে।

সাধারণভাবে বলতে গেলে, দেশীয় স্টক, পণ্যগুলির জন্য, 5 বছরেরও বেশি সময় ধরে ডেটা পুনর্বিবেচনা করা উচিত, নতুন তালিকাভুক্ত জাতের জন্য, কমপক্ষে 3 বছর পুনর্বিবেচনা করা উচিত। প্রথম তালিকাভুক্ত জাতের জন্য বা আন্তর্জাতিক বাজারের সোনার, ডলার সূচক ইত্যাদি পণ্যগুলির জন্য, কমপক্ষে একটি মন্দার চক্র পুনর্বিবেচনা করা উচিত, সাধারণত 10 বছরেরও বেশি সময় ধরে 15 বছরেরও বেশি সময় ধরে পুনর্বিবেচনা করা উচিত। পুনর্বিবেচনার সময়কাল যথেষ্ট দীর্ঘ, পুনর্বিবেচনার ফলাফল যথেষ্ট নির্ভরযোগ্য। এই প্রয়োজনীয়তা পূরণ করতে পারে না এমন জাতের জন্য, উদ্বোধনের সময় যথাযথভাবে R মানকে ভারী করা উচিত, ঝুঁকি এক্সপোজারকে সক্রিয়ভাবে হ্রাস করা উচিত।

গড় লাভ

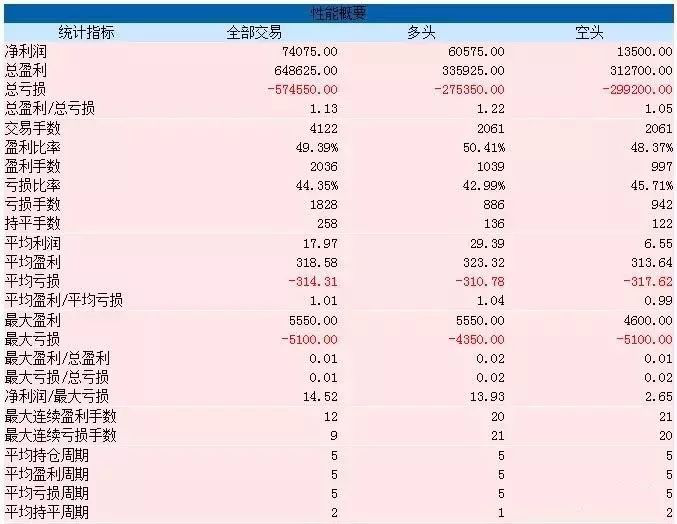

গড় মুনাফার পরিসংখ্যান, যা সাধারণ বলে মনে হচ্ছে, কিন্তু আসলে এটি খুবই গুরুত্বপূর্ণ। এর গণনার পদ্ধতিও খুব সহজঃ নেট মুনাফা / লেনদেনের সংখ্যা। এটা অতিরঞ্জিত নয় যে, এটি এমন একটি মোমবাতি যা পারফরম্যান্সের চেহারাকে পুনরুদ্ধার করে। চিত্র 5-18

চিত্র 5-18 চিত্র ৫-১৯

চিত্র ৫-১৯

আপনি যদি এই কৌশলটি দেখে থাকেন, তাহলে আপনি হয়তো ভাবতে পারেন যে, এই প্রায় নিখুঁত কৌশলটি কি দরকার? এবং ধীরে ধীরে! দ্বিতীয় চিত্রের গড় মুনাফা দেখুন, যা মাত্র ১৭, অর্থাৎ গড় ট্রেড প্রতি ১৭ ডলার।

ফরেক্স মার্কেটের বেশিরভাগ ক্ষেত্রে এক ঝাঁপ ১০ ইউএস ডলার, কিন্তু যারা বাস্তব ট্রেডিং করেছে তারা বুঝতে পারে যে এর অর্থ কী। বাস্তব ট্রেডে এক ঝাঁপ নয়, দশ ঝাঁপ আটটিও সম্ভব। দুই ঝাঁপ তিন ঝাঁপ হ'ল পরিবারের সাধারণ খাবার।

বিজয়

জয়ী হওয়ার হার কখনই আলাদাভাবে বিদ্যমান থাকে না, অথবা জয়ী হওয়ার হার নিয়ে আলাদাভাবে কথা বলা বাস্তবসম্মত নয়। আপনি যদি সঠিক বাজারে সঠিক মডেল ব্যবহার করেন তবে বিজয়ী হওয়ার হার ৮০% হতে পারে। তবে এটি অর্থহীন।

দাম বাড়ে বা কমে না, অন্যথায় এটি স্থির থাকে। আপনি যদি যথেষ্ট সময় ধরে থাকেন তবে আপনি দেখতে পাবেন যে দামের উপরে ও নীচে যাওয়ার সম্ভাবনা 50%। আপনি যে ধরণের কৌশলগত মডেল ব্যবহার করেন না কেন, যদি আপনি পুনরায় পরীক্ষা করার সময় 50% এর বেশি জয়ী হন তবে আপনি সতর্ক থাকবেন। এটি গণিত এবং পদার্থবিজ্ঞানের দৃষ্টিকোণ থেকে অসম্ভব।

বিস্তারিত ইক্যুইটি কার্ভ

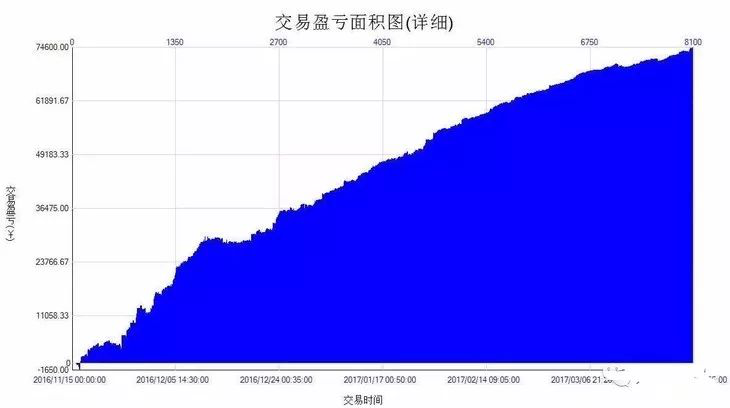

একটি চার্ট যা অনেক বেশি শব্দ, বিস্তারিত অধিকার লাভের কার্ভ (ইকুইটি কার্ভ) বলা হয় তা হল প্রথম ইনপুটের সময় পয়েন্ট থেকে চার্টের শেষ বারের সময় পয়েন্ট পর্যন্ত। এটি একটি লেনদেনের রিয়েল-টাইম ক্যাপিটাল কার্ভ, এটি বাস্তব বলে বলা হয় কারণ এটি প্রতিটি বারের উপর ভাসমান লাভ ও ক্ষতির হিসাব করে। চিত্র ৫-২০

চিত্র ৫-২০

বিস্তারিত লাভ-ক্ষতি কার্ভ যা অ্যাকাউন্টের নেট মূল্যের পরিবর্তনকে প্রতিফলিত করে, এটি সবচেয়ে স্বজ্ঞাত মূল্যায়ন সরঞ্জাম, যা কৌশলটির ক্ষতি-লাভের অবস্থা এবং ক্ষতি-লাভের ওঠানামা / মসৃণতার মাত্রা সম্পর্কে এক নজরে একটি সারসংক্ষেপ উপলব্ধি করতে পারে। তবে কৌশলগত পারফরম্যান্স রিপোর্টের এই চার্টটি কেবল শব্দের চেয়ে বেশি নয়, এটি লক্ষ লক্ষ বিশ্বাসীদের বিভ্রান্ত করে। এছাড়াও, কখনও স্থির লাভ-ক্ষতি কার্ভটি দেখুন না।

বার্ষিক আয়

বার্ষিক আয় একটি তুলনামূলকভাবে বিতর্কিত পরিসংখ্যান, কেউ কেউ মনে করেন যে এটি বাইরের লোকের কাছে দেখা যায় এবং এর কোনও রেফারেন্স নেই। প্রথমত, মুনাফা অর্জন করা মডেলটি বেছে নেওয়ার শর্ত, বা মডেলের রিটার্ন নিজেই ইতিবাচক প্রত্যাশিত মান হতে হবে। চিত্র ৫-২১

চিত্র ৫-২১

আপনি অসংখ্য ১০০% আয় করতে পারেন, কিন্তু আপনি সর্বোচ্চ ১০০% আয় করতে পারেন। বার্ষিক আয় এবং প্রকৃত আয় (হোল্ডিং মেয়াদী আয়) এর মধ্যে পার্থক্য অনেক বড় হতে পারে, কখনও কখনও আমরা যা ভাবছি তার চেয়েও বড়।

সংক্ষিপ্তসার

অবশেষে, একটি বিষয় উল্লেখ করা দরকার যে, সম্পূর্ণরূপে দশমিক পুনরায় পরীক্ষার পারফরম্যান্সের অস্তিত্ব নেই এবং পরীক্ষার ডেটা নিজেই সমস্যা ছাড়াও মডেল ব্যবহারকারীরা আরও ফাঁদগুলির মুখোমুখি হতে পারে, যা প্যারামিটার অপ্টিমাইজেশান থেকে ট্রেডিং ডিজাইনের ক্ষেত্রে বাস্তবে কাজ করার ক্ষেত্রে ভিন্ন হতে পারে।

আরও গুরুত্বপূর্ণ, বাস্তবায়ন স্তরের আবেগগত সমস্যা হল মডেলটি উত্পাদনে প্রবেশের এক্স-ফ্যাক্টর, বাস্তব ট্রেডিং একটি আবেগপূর্ণ শূন্যতার পরিবেশে কাজ করা অসম্ভব, এবং পুরু লেজ ঘটনাটি প্রতিটি প্রোগ্রামযুক্ত ব্যবসায়ীর সর্বদা সতর্ক থাকতে হবে।

ক্লাসের পরের কাজ

১। রিটার্নিং-এর মধ্যে আপনার কাছে সবচেয়ে গুরুত্বপূর্ণ পারফরম্যান্স ইন্ডিকেটর কোনটি? ২। শার্প রেট সূচক গণনা করুন।

৫.৪ কেন এক্সপার্ট নমুনা পরীক্ষা প্রয়োজন

সারাংশ

পূর্ববর্তী বিভাগে, বিভিন্ন গুরুত্বপূর্ণ পারফরম্যান্স ইন্ডিকেটরগুলির চারপাশে কীভাবে কৌশলগত রিটার্নিংয়ের পারফরম্যান্স রিপোর্টগুলি পড়তে হয় তা শেখান। আসলে, একটি অর্থ উপার্জনকারী কৌশল লিখতে সবচেয়ে কঠিন নয়, তবে এটি আরও কঠিন, কীভাবে এই কৌশলটি বাস্তবে বিনিয়োগের ক্ষেত্রে কার্যকর থাকবে কিনা তা মূল্যায়ন করা যায়। তাই আজ আমি আপনাকে নমুনা পরীক্ষার বাইরে এবং এর গুরুত্ব সম্পর্কে বলব।

পুনরায় যাচাই করা সত্যিকারের ডিস্কের সমান নয়

অনেক কোয়ালিফাইং নবাগতরা একটি কার্যকারিতা রিপোর্ট বা তহবিলের কার্ভের একটি রিভিউ দিয়ে সহজেই তাদের ট্রেডিং কৌশলকে নিশ্চিত করে এবং বাজারে বড় হাত দেওয়ার জন্য প্রস্তুত। এটি সত্য যে এই রিভিউ ফলাফলটি তাদের পর্যবেক্ষণ করা একটি নির্দিষ্ট বাজারের অবস্থার সাথে পুরোপুরি মিলিত হতে পারে, তবে একবার এই ট্রেডিং কৌশলটি দীর্ঘ সময়ের জন্য বাস্তব যুদ্ধে নিয়োজিত হয়ে গেলে তারা দেখতে পাবে যে কৌশলটি কার্যকর নয়।

আমি অনেক ট্রেডিং কৌশল দেখেছি, যেখানে রিটেইট করার সময় সফলতার হার ৫০% এর বেশি হতে পারে। এই উচ্চ জয় হারের ক্ষেত্রে, আপনি ১ঃ১ এরও বেশি লাভ-হানি অনুপাতও পেতে পারেন। তবে এই কৌশলগুলি একবার বাস্তবে প্রয়োগ করা হলে মূলত ক্ষতিগ্রস্থ হয়। ক্ষতির কারণ অনেকগুলি কারণ রয়েছে, যার মধ্যে রয়েছে, রিটেইট করার সময়, খুব কম ডেটা নমুনা রয়েছে, যার ফলে ডেটা স্থানান্তরটি ভুল হয়ে যায়।

যাইহোক, লেনদেন এমন একটি জটিল বিষয় যা অতীতের দিকে তাকিয়ে স্পষ্ট, কিন্তু যদি আমরা শুরুতে ফিরে যাই তবে আমরা এখনও অজানা। এটি পরিমাণগত উত্স সমস্যা এবং historicalতিহাসিক তথ্যের সীমাবদ্ধতার দিকে পরিচালিত করে। সুতরাং, যদি কেবলমাত্র সীমিত historicalতিহাসিক তথ্য দিয়ে লেনদেনের কৌশল পরীক্ষা করা হয় তবে পিছনের গ্লাসের দিকে তাকিয়ে গাড়ি চালানোর সমস্যাটি এড়ানো কঠিন।

এক্সপ্রেস নমুনা পরীক্ষা কি?

কিভাবে সীমিত তথ্যের ক্ষেত্রে সীমিত তথ্যের যথাসম্ভব ব্যবহার করে লেনদেনের কৌশলগত বৈজ্ঞানিক পুনঃপরীক্ষা করা যায়? উত্তরটি হল নমুনার বাইরে পরীক্ষার পদ্ধতি। যখন পুনঃপরীক্ষা করা হয়, তখন historicalতিহাসিক তথ্যকে সময়ের ভিত্তিতে দুই ভাগে বিভক্ত করা হয়, প্রথম অংশটি কৌশলগত অপ্টিমাইজেশনের জন্য ব্যবহৃত হয়, যা প্রশিক্ষণ সেট বলা হয়, এবং দ্বিতীয় অংশটি নমুনার বাইরে পরীক্ষার জন্য ব্যবহৃত হয়, যা পরীক্ষার সেট বলা হয়।

যদি আপনার কৌশলটি সর্বদা কার্যকর হয়, তবে ট্রেনিং সেট ডেটাতে সেরা কয়েকটি প্যারামিটার সেট অপ্টিমাইজ করুন এবং এই প্যারামিটার সেটগুলি পরীক্ষা সেট ডেটাতে পুনরায় পরীক্ষা করার জন্য প্রয়োগ করুন। আদর্শভাবে, পুনরায় পরীক্ষা ফলাফলগুলি প্রশিক্ষণ সেটগুলির সাথে সমান বা একটি যুক্তিসঙ্গত পরিসরে আলাদা হওয়া উচিত। তাহলে আপনি বলতে পারেন যে কৌশলটি তুলনামূলকভাবে কার্যকর।

কিন্তু যদি একটি নীতি পরীক্ষামূলকভাবে ভাল কাজ করে, কিন্তু পরীক্ষামূলকভাবে খারাপ কাজ করে, অথবা পরিবর্তিত হয়, এবং অন্যান্য পরামিতিগুলিও বেছে নেওয়া হয়, তাহলে নীতিতে ডেটা মাইগ্রেশন বিচ্যুতি থাকতে পারে।

উদাহরণস্বরূপ, যদি আমরা পণ্যের ফিউচার স্ক্রুড স্টিলের রিটার্নিং করতে চাই, এখন স্ক্রুড স্টিলের প্রায় 10 বছরের ডেটা রয়েছে (২০০৯-২০১৯), তবে আমরা ২০০৯-২০১৫ এর ডেটা একটি প্রশিক্ষণ সেট হিসাবে ব্যবহার করতে পারি এবং ২০১৫-২০১৯ এর ডেটা একটি পরীক্ষার সেট হিসাবে ব্যবহার করতে পারি। উদাহরণস্বরূপ, একটি দ্বি-সমতল কৌশল, প্রশিক্ষণ সেটে সেরা কয়েকটি প্যারামিটার সেট হল (১৫-চক্র সমতল এবং ৯০-চক্র সমতল), (৫-চক্র সমতল এবং ৫০-চক্র সমতল), (১০-চক্র সমতল এবং ১০০-চক্র সমতল)... তাহলে আমরা এই প্যারামিটার সেটগুলিকে পৃথকভাবে পরীক্ষার কেন্দ্রে রিটার্নিং করি এবং প্রশিক্ষণ সেটের সাথে পরীক্ষার সেটের রিটার্ন রিপোর্ট এবং মূলধন কার্ভের সাথে তুলনা করি এবং তাদের পার্থক্যটি একটি যুক্তিসঙ্গত সীমার মধ্যে কিনা তা বিচার করি।

যদি আপনি নমুনা পরীক্ষা না করে সরাসরি ২০০৯-২০১৯ সালের ডেটা ব্যবহার করে একটি কৌশল পুনরায় পরীক্ষা করেন, তবে ফলাফলটি একটি ভাল পুনরায় পরীক্ষা কর্মক্ষমতা প্রতিবেদন এবং তহবিলের কার্ভ পেতে পারে কারণ এটি historicalতিহাসিক তথ্যের সাথে মিলে যায়। তবে এই জাতীয় পুনরায় পরীক্ষা ফলাফলগুলি বাস্তব সময়ে খুব বেশি অর্থবহ নয় এবং বিশেষত প্যারামিটারযুক্ত কৌশলগুলির জন্য কোনও নির্দেশিকা দেয় না।

নমুনার বাইরে পরীক্ষার অগ্রগতি

ঐতিহাসিক তথ্যকে দুই ভাগে বিভক্ত করে ইন-স্যাম্পল এবং আউট-স্যাম্পল রিটার্নিং করার পরিবর্তে, একটি আরও ভাল বিকল্প রয়েছে, যা হল প্রস্রাব রিটার্নিং এবং ক্রস রিটার্নিং পদ্ধতি। বিশেষ করে যেখানে ঐতিহাসিক তথ্য খুব কম, যেমন সাম্প্রতিক বছরগুলিতে লঞ্চ হওয়া অপরিশোধিত তেলের ফিউচার, অ্যাপল ফিউচার, এই দুটি পদ্ধতি ব্যবহার করে সীমিত ডেটা ব্যবহার করে মডেলটি সম্পূর্ণরূপে পরীক্ষা করা যায়।

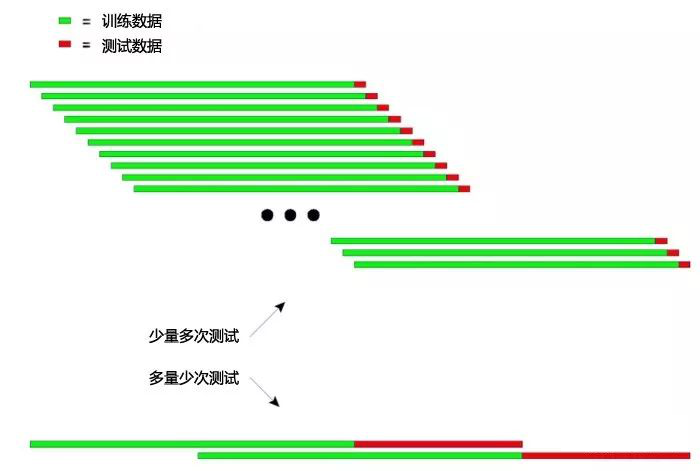

প্রসারণ পরীক্ষার মৌলিক নীতিঃ পূর্ববর্তী দীর্ঘ ইতিহাসের ডেটা দিয়ে মডেলকে প্রশিক্ষণ দেওয়া এবং তারপরে অপেক্ষাকৃত সংক্ষিপ্ত ডেটা দিয়ে মডেলটি পরীক্ষা করা, তারপরে ডেটা সংগ্রহের উইন্ডোটি সর্বদা পিছনে সরানো, প্রশিক্ষণ এবং পরীক্ষার পদক্ষেপগুলি পুনরাবৃত্তি করা। প্রশিক্ষণের তথ্যঃ ২০০০-২০০১, পরীক্ষার তথ্যঃ ২০০২; প্রশিক্ষণ তথ্যঃ ২০০১ থেকে ২০০২, পরীক্ষার তথ্যঃ ২০০৩; প্রশিক্ষণ তথ্যঃ ২০০২-২০০৩, পরীক্ষার তথ্যঃ ২০০৪; প্রশিক্ষণের তথ্যঃ ২০০৩-২০০৪, পরীক্ষার তথ্যঃ ২০০৫; প্রশিক্ষণের তথ্যঃ ২০০৪-২০০৫, পরীক্ষার তথ্যঃ ২০০৬; ...এবং এইভাবে... অবশেষে, কৌশলগত কর্মক্ষমতা সমন্বয় করার জন্য (২০০২, ২০০৩, ২০০৪, ২০০৫, ২০০৬...) পরীক্ষার ফলাফলের পরিসংখ্যান করা হয়।

নিম্নলিখিত চিত্রটি একটি স্বজ্ঞাত ব্যাখ্যা দেয় যে প্রসারিত পরীক্ষার নীতিগুলি কীঃ চিত্র ৫-২২

চিত্র ৫-২২

উপরের চিত্রটি প্রসারিত পরীক্ষার দুটি পদ্ধতি দেখায়।

প্রথমটি হল, প্রতিবার পরীক্ষার সময়, পরীক্ষার তথ্য তুলনামূলকভাবে কম এবং পরীক্ষার সংখ্যা বেশি। দ্বিতীয়টি হল, প্রতিবার পরীক্ষার সময়, পরীক্ষার ডেটা তুলনামূলকভাবে দীর্ঘ এবং পরীক্ষার সংখ্যা কম।

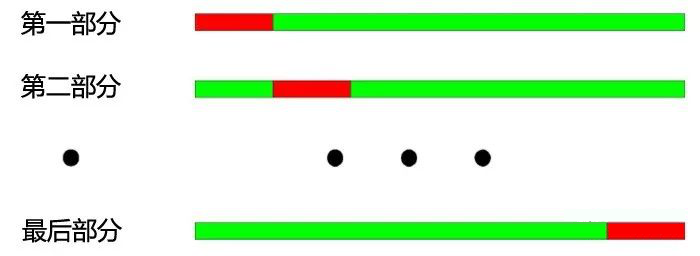

বাস্তব প্রয়োগে, পরীক্ষার তথ্যের দৈর্ঘ্য পরিবর্তন করে একাধিকবার পরীক্ষা করা যেতে পারে, যা মডেলের অ-সমতল তথ্যের সাথে মোকাবিলার স্থিতিশীলতা নির্ধারণ করতে ব্যবহৃত হয়। ক্রস টেস্টিংয়ের মূল নীতিঃ সমস্ত ডেটা ইত্যাদিকে N অংশে বিভক্ত করুন, প্রতিবার N-1 অংশের সাথে প্রশিক্ষণ দিন এবং বাকি অংশটি পরীক্ষা করুন।

২০০০ সাল থেকে ২০০৩ সাল পর্যন্ত চারটি অংশে বিভক্ত করা হয়েছে। ক্রস-চেকিংয়ের অপারেশনাল প্রক্রিয়াটি নিম্নরূপঃ

১। প্রশিক্ষণ ডেটাঃ ২০০১-২০০৩, পরীক্ষার ডেটাঃ ২০০০;

২। প্রশিক্ষণ তথ্যঃ ২০০০-২০০২, পরীক্ষার তথ্যঃ ২০০৩।

৩। প্রশিক্ষণের তথ্যঃ ২০০০, ২০০১, ২০০৩, পরীক্ষার তথ্যঃ ২০০২;

৪। প্রশিক্ষণের তথ্যঃ ২০০০, ২০০২, ২০০৩, পরীক্ষার তথ্যঃ ২০০১। চিত্র ৫-২৩

চিত্র ৫-২৩

উপরের চিত্র থেকে দেখা যায় যে, ক্রস-ট্র্যাকিংয়ের সবচেয়ে বড় সুবিধা হল সীমিত পরিমাণে ডেটা ব্যবহার করা, প্রতিটি প্রশিক্ষণের ডেটাও পরীক্ষার ডেটা। তবে ক্রস-ট্র্যাকিংয়ের ক্ষেত্রে কৌশলগত মডেলের পরীক্ষার ক্ষেত্রেও সুস্পষ্ট অসুবিধা রয়েছেঃ

১। যখন দামের তথ্য স্থিতিশীল না হয়, তখন মডেলের পরীক্ষার ফলাফলগুলি প্রায়শই অবিশ্বাস্য হয়। উদাহরণস্বরূপ, ২০০৮ সালের ডেটা দিয়ে প্রশিক্ষণ দেওয়া, ২০০৫ সালের ডেটা দিয়ে পরীক্ষা করা। সম্ভবত ২০০৮ সালের বাজারের পরিবেশ ২০০৫ সালের তুলনায় ব্যাপকভাবে পরিবর্তিত হয়েছে, তাই মডেল পরীক্ষার ফলাফলগুলি অবিশ্বাস্য। ২। প্রথমটির মতো, ক্রস-চেকিংয়ের ক্ষেত্রে, পুরোনো ডেটা পরীক্ষার মডেলের পরিবর্তে সর্বশেষতম ডেটা দিয়ে প্রশিক্ষণ মডেলটি ব্যবহার করা যুক্তিসঙ্গত নয়। এছাড়াও, কোয়ালিফাইড কৌশল মডেল পরীক্ষা করার সময়, উভয় প্রসারিত পরীক্ষা এবং ক্রস-পরীক্ষা ডেটা ওভারল্যাপিংয়ের সমস্যার সম্মুখীন হয়।

ট্রেডিং কৌশল মডেল তৈরির সময়, বেশিরভাগ প্রযুক্তিগত সূচক নির্দিষ্ট দৈর্ঘ্যের ঐতিহাসিক তথ্যের উপর ভিত্তি করে তৈরি করা হয়। উদাহরণস্বরূপ, একটি প্রবণতা সূচক ব্যবহার করে, গত ৫০ দিনের ঐতিহাসিক তথ্য গণনা করা হয়, এবং পরবর্তী ট্রেডিং দিনে, যা 50 দিনের আগের তথ্য গণনা করা হয়, তখন উভয় সূচক গণনা করা হয় 49 দিন একই, যার ফলে প্রতি দুটি পরস্পরের দিনে সূচকটির পরিবর্তন খুব অস্পষ্ট হয়। চিত্র ৫-২৪

চিত্র ৫-২৪

ডেটা ওভারল্যাপের ফলে নিম্নলিখিত প্রভাব রয়েছেঃ ১। মডেলের পূর্বাভাসের ফলাফলের ধীর পরিবর্তন হোল্ডিংয়ের ধীর পরিবর্তনের দিকে পরিচালিত করে, যা আমরা প্রায়শই সূচকটির বিলম্ব বলে থাকি। ২. মডেলের ফলাফল পরীক্ষা করার জন্য কিছু পরিসংখ্যানগত মান ব্যবহারযোগ্য নয়, যা পুনরাবৃত্তির ফলে সিকোয়েন্সের সাথে সম্পর্কিত, যা কিছু পরিসংখ্যানগত পরীক্ষার ফলাফলকে অবিশ্বস্ত করে তোলে।

একটি ভাল ট্রেডিং কৌশল ভবিষ্যতে লাভজনক হওয়া উচিত; নমুনা পরীক্ষা, যা বস্তুনিষ্ঠভাবে ট্রেডিং কৌশল সনাক্ত করার পাশাপাশি পরিমাণগত ব্যবসায়ীদের সময় সাশ্রয় করে। বেশিরভাগ ক্ষেত্রে, সমস্ত নমুনার সর্বোত্তম পরামিতিগুলি সরাসরি ব্যবহার করা, বাস্তব যুদ্ধে প্রবেশ করা খুব বিপজ্জনক।

যদি প্যারামিটার অপ্টিমাইজেশনের সময়সীমার আগে সমস্ত historicalতিহাসিক ডেটা আলাদা করা হয়, ইন-স্যাম্পল ডেটা এবং আউট-স্যাম্পল ডেটা বিভক্ত করা হয়, প্রথমে ইন-স্যাম্পল ডেটা ব্যবহার করে প্যারামিটার অপ্টিমাইজেশন করা হয় এবং তারপরে আউট-স্যাম্পল ডেটা ব্যবহার করে আউট-স্যাম্পল টেস্টিং করা হয়, তবে এই ত্রুটিটি নির্ণয় করা যেতে পারে এবং একই সাথে এটি পরীক্ষা করা যেতে পারে যে অপ্টিমাইজড কৌশলটি ভবিষ্যতের বাজারে প্রযোজ্য কিনা।

সংক্ষিপ্তসার

যেমনটা হয় লেনদেনের ক্ষেত্রে, আমরা কখনই সময় পার করতে পারি না এবং নিজের জন্য ভুল ছাড়া সঠিক সিদ্ধান্ত নিতে পারি। যদি ঈশ্বরের হাত থাকে বা ভবিষ্যত থেকে ফিরে আসার ক্ষমতা থাকে, তবে পরীক্ষা ছাড়াই সরাসরি অনলাইনে লেনদেন করুন। এবং আমি, একজন মানুষ, আমাদের কৌশলগুলিকে historicalতিহাসিক তথ্যের মধ্যে পরীক্ষা করতে হবে।

কিন্তু, এমনকি বিপুল সংখ্যক তথ্যের ইতিহাস থাকা সত্ত্বেও, ইতিহাস একটি অসীম এবং অনির্দেশ্য ভবিষ্যতের মুখোমুখি হয়ে অত্যন্ত অল্প বলে মনে হয়। সুতরাং ইতিহাসের উপর ভিত্তি করে একটি ট্রেডিং সিস্টেম যা নীচে থেকে উপরের দিকে ধাক্কা দেয়, শেষ পর্যন্ত সময়ের সাথে সাথে ডুবে যাবে। কারণ ইতিহাসের কোনও শেষ নেই। সুতরাং একটি সম্পূর্ণ আশাবাদী ট্রেডিং সিস্টেমকে এর অন্তর্নিহিত নীতি, যুক্তি দ্বারা সমর্থিত হতে হবে।

"বিশ্বাস করুন, কিন্তু যাচাই করুন" প্রেসিডেন্ট ডগলিন রিগান

ক্লাসের পরের কাজ

প্রথমত, বাস্তব জীবনে কোন ঘটনাটি বেঁচে থাকার ভ্রান্তিকে নির্দেশ করে? ২। উদ্ভাবকের পরিমাণগত সরঞ্জাম ব্যবহার করে, নমুনার ভিতরে এবং বাইরে পুনরায় পরিমাপ করুন এবং তাদের পার্থক্য তুলনা করুন।

৫.৫ লেনদেনের কৌশল অপ্টিমাইজেশন এবং অপ্টিমাইজেশন

সারাংশ

ট্রেডিং কৌশল মূলত বাজারের নিয়মাবলীর সংক্ষিপ্তসার এবং সংক্ষিপ্তসার, আপনার বাজারের জ্ঞান যত গভীর হবে এবং আপনার ধারণাটি কোডে প্রকাশ করার দক্ষতা ততই আপনার কৌশলটি বাজারের কাছাকাছি থাকবে। এই বিভাগটি আপনার বাস্তব ব্যবসায়ের জন্য চূড়ান্ত প্রস্তুতির জন্য আপনার ট্রেডিং কৌশলটি কীভাবে অনুকূল করতে হবে তা ব্যাখ্যা করতে থাকবে।

অপ্টিমাইজড ইন এবং আউট

বেশিরভাগ প্রবণতা অনুসরণকারী কৌশলগুলি বাজারটি ধরার জন্য বিচ্ছিন্নতা বা প্রযুক্তিগত সূচকগুলির মতো পদ্ধতি ব্যবহার করে। সাধারণত, এই সংকেতগুলির প্রবেশ-প্রস্থান পদ্ধতিটি কম সময় সাপেক্ষে। যদি কৌশলটি বন্ধের মূল্য মডেল ব্যবহার করে তবে প্রবেশের পয়েন্টটি নীচের মূল K লাইনের উদ্বোধনী মূল্যে থাকবে, তাই এই K লাইনের বিচ্ছিন্নতার জন্য সর্বোত্তম প্রবেশের সময়টি মিস করবে এবং অদৃশ্যভাবে একটি বিশাল মুনাফা মিস করবে।

সুতরাং কার্যকর উপায় হল কৌশল বাস্তবায়নে তাত্ক্ষণিক মূল্য ব্যবহার করা, যা আরও সুবিধাজনক, যখন সংকেত উপস্থিত হয় তখন তাত্ক্ষণিকভাবে আদেশ দেওয়া হয়; সুতরাং যখন সংকেতটি তৈরি হয় তখন তাত্ক্ষণিকভাবে প্রবেশ করা যায় এবং লাভের ক্ষতি হয় না; তবে সমস্ত তাত্ক্ষণিক মূল্য বন্ধের দামের চেয়ে ভাল হয় না, এটি ব্যবসায়ের কৌশল অনুসারেও নির্ধারিত হয়। কিছু ট্রেডিং লজিক সহজ কৌশল, তাত্ক্ষণিক মূল্য বন্ধের দামের প্রভাবের সাথে ছোট পার্থক্য করে; তবে বন্ধের মূল্য মডেলগুলি আরও সূক্ষ্ম ট্রেডিং লজিক পরিচালনা করতে পারে না, তাই তাত্ক্ষণিক মূল্য গ্রহণ করা প্রয়োজন।

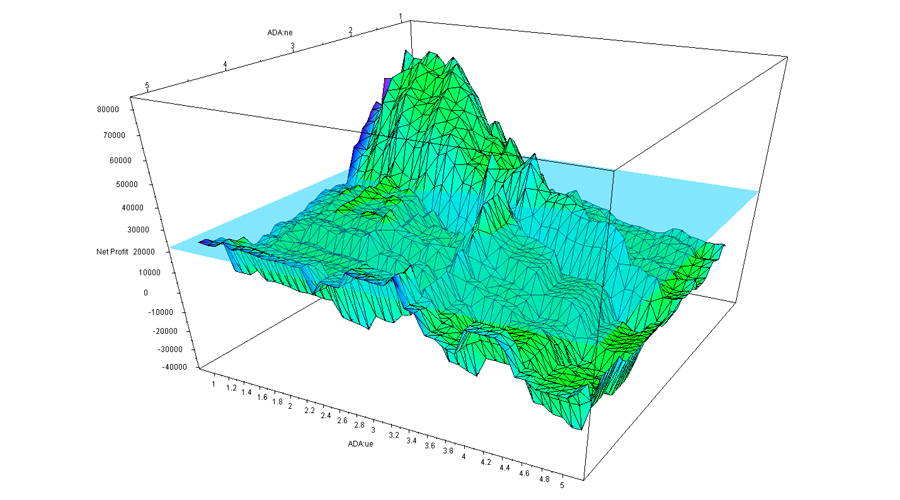

প্যারামিটার অপ্টিমাইজেশন

প্যারামিটার অপ্টিমাইজেশান ঐতিহাসিক তথ্যের কাছাকাছি পরিমাণগত ট্রেডিং কৌশল তৈরি করতে পারে এবং পুনরায় পরিমাপ কর্মক্ষমতা উন্নত করতে পারে। উদাহরণস্বরূপঃ আমরা স্ক্রুড স্টিল চুক্তিতে একটি দ্বি-সমতল কৌশল ব্যবহার করি, তবে কোন দুটি সমতল লাইন ব্যবহার করা ভাল? তাহলে উদ্ভাবকের পরিমাণগত সরঞ্জামগুলির মধ্যে প্যারামিটার অপ্টিমাইজেশান বৈশিষ্ট্যটি ব্যবহার করে স্বয়ংক্রিয়ভাবে সেরা দুটি সমতল প্যারামিটার অনুসন্ধান করা যেতে পারে।

নীচের চিত্রটি দ্বি-সমতল নীতির একটি উদাহরণ, যা নিজেই একটি বহু-মাত্রিক উদাহরণ, যদি আমরা প্রতিটি পরামিতির পুনরুদ্ধারের ফলাফলগুলিকে একটি বিন্দুতে আঁকতে পারি ((নোট করুন যে নীচের চিত্রটি দেখুন), তবে প্রতিটি পরামিতি এই কৌশলটির একটি মাত্রা, এবং শেষ পর্যন্ত সমস্ত পরামিতি সমন্বয় এই জটিল বহু-মাত্রিক বক্ররেখা গঠন করে ((একটি পর্বতশৃঙ্গের মতো)) । চিত্র 5-25

চিত্র 5-25

উপরের চিত্রটি একটি দ্বি-প্যারামিটার কৌশলগত পারফরম্যান্স চার্ট, যেখানে প্যারামিটারগুলির পার্থক্যের সাথে সাথে চূড়ান্ত মুনাফাও পরিবর্তিত হয়, যা বক্ররেখাগুলির শক্তিশালী বিচ্যুতি ঘটে, যা উচ্চ এবং নিম্ন স্তরের স্তরের স্তর এবং স্তরের স্তরের স্তরের স্তরের স্তর গঠন করে। সাধারণত অনুকূলিত ফলাফলের মুনাফা প্রথম হয়, যা সমস্ত বক্ররেখার সর্বোচ্চ পয়েন্ট। তবে প্যারামিটার সংবেদনশীলতা, উদ্দেশ্যতা ইত্যাদির দৃষ্টিকোণ থেকে কখনও কখনও এটি সেরা ফলাফল নাও হতে পারে, কারণ পরিস্থিতি ক্রমাগত পরিবর্তিত হচ্ছে।

সুতরাং, প্যারামিটার অপ্টিমাইজেশনের গুরুত্বপূর্ণ নীতি হল প্যারামিটার প্লাটফর্ম নির্বাচন করা, প্যারামিটার আইসোলেশনের পরিবর্তে। প্যারামিটার প্লাটফর্ম বলতে বোঝায় যে একটি বিস্তৃত প্যারামিটার পরিসীমা রয়েছে, যার মধ্যে কৌশলগুলি আরও ভাল পারফরম্যান্স অর্জন করতে পারে। সাধারণত, প্যারামিটার প্লাটফর্মের কেন্দ্রে একটি অনুরূপ অর্গানিক বিতরণ গঠন করা হয়। এবং প্যারামিটার আইসোলেশন বলতে বোঝায় যে প্যারামিটার মানগুলি কেবলমাত্র একটি খুব ছোট পরিসরের মধ্যে থাকলে কৌশলগুলি আরও ভাল সম্পাদন করে এবং যখন প্যারামিটারগুলি এই মান থেকে বিচ্যুত হয় তখন কৌশলগুলির কার্যকারিতা উল্লেখযোগ্যভাবে পরিবর্তিত হয়। চিত্র ৫-২৬

চিত্র ৫-২৬

প্যারামিটার উচ্চভূমি

উপরের চিত্রের উদাহরণস্বরূপ, ভাল কৌশলগত প্যারামিটার বিতরণটি প্যারামিটার সমভূমি হওয়া উচিত, এমনকি যখন প্যারামিটারগুলির সেটিংটি বিচ্যুত হয়, তখনও কৌশলটির লাভজনকতা নিশ্চিত করা যায়। এই ধরনের প্যারামিটারগুলি স্থিতিশীলতার কারণে, ভবিষ্যতের বাস্তব যুদ্ধে বিভিন্ন ধরণের পরিস্থিতির মুখোমুখি হওয়ার সময় কৌশলটিকে শক্তিশালী সর্বজনীনতা দিতে পারে। চিত্র ৫-২৭

চিত্র ৫-২৭

প্যারামিটার দ্বীপ

উপরের চিত্রটি উদাহরণস্বরূপ, যদি রিটার্নিং পারফরম্যান্সটি প্যারামিটার আইসোলেশন দেখায়, যখন প্যারামিটারগুলির সামান্য বিচ্যুতি ঘটে, তখন কৌশলটির লাভজনকতা অনেক হ্রাস পাবে, তবে এই ধরনের প্যারামিটারগুলি দুর্বল প্রযোজ্যতার কারণে প্রায়শই বাস্তব লেনদেনের পরিবর্তিত বহু-স্তরের বাজারের সাথে মোকাবিলা করতে অসুবিধা হয়।

সুতরাং, যদি নিকটতম পরামিতির পারফরম্যান্স সর্বোত্তম পরামিতির পারফরম্যান্স থেকে অনেক দূরে থাকে, তবে এই সর্বোত্তম পরামিতিটি একটি অত্যধিক সমীকরণের ফলাফল হতে পারে, যা গণিতের দিক থেকে অদ্ভুত সমাধান হিসাবে বিবেচিত হতে পারে, যা খুব বড় মানের সমাধান নয়। গণিতের দৃষ্টিকোণ থেকে, অদ্ভুততা অস্থির, ভবিষ্যতের অনিশ্চয়তার ক্ষেত্রে, একবার বাজারের বৈশিষ্ট্য পরিবর্তিত হলে সর্বোত্তম পরামিতিটি সবচেয়ে খারাপ প্যারামিটারে পরিণত হতে পারে।

জাল যোগ করা

অনেক ট্রেন্ড কৌশল, যখন বাজারে ট্রেন্ড দেখা দেয়, তখনই ট্রেন্ডটি ভালভাবে ধরতে পারে এবং প্রচুর রিটার্ন অর্জন করতে পারে, তবে দীর্ঘমেয়াদে চালিত হয়, শেষ ফলাফলটি ছোট লাভ বা ক্ষতি নয়, সমস্যাটি কোথায়?

কারণ, কৌশলটি হ'ল অস্থির বাজারে ধারাবাহিকভাবে পুনরাবৃত্তিমূলক লেনদেন, যখন অস্থির লেনদেনগুলির বেশিরভাগই ক্ষতিগ্রস্থ বা অল্প লাভজনক হয়, বাজারটি প্রায় 70% সময় অস্থির বাজারে থাকে, দীর্ঘ সময়ের জন্য ধারাবাহিক ক্ষুদ্র ক্ষতির ফলে পূর্ববর্তী মুনাফা পুরোপুরি ফিরে আসে। চিত্র ৫-২৮

চিত্র ৫-২৮

সমাধানটি হ'ল ফিল্টার নেট যুক্ত করা, বাজারে অনেক ধরণের ফিল্টার রয়েছে, যার মধ্যে ক্ষতি-লাভের ফিল্টার, ঝুঁকি-মূল্যের ফিল্টার, প্রবণতা মডেল ফিল্টার, প্রযুক্তিগত সূচক ফিল্টার ইত্যাদি অন্তর্ভুক্ত রয়েছে। উদাহরণস্বরূপ, একটি বৃহত চক্রীয় অভিন্ন-রেখাযুক্ত ফিল্টার যুক্ত করা, একটি অস্থির বাজারে লেনদেনের সংখ্যা হ্রাস করতে পারে এবং ভুল লেনদেনের অর্ধেক ফিল্টার করতে পারে।

স্লাইডিং ক্যাপিটাল কার্ভ

কোয়ালিফাইড ট্রেডিং একটি স্থিতিশীল, টেকসই লাভের উপায় যা বেশিরভাগ ব্যবসায়ী দেখতে চান, কেউই এই বছর ৫০% লাভ করতে চায় না, পরের বছর ৩০% ক্ষতি করতে চায় না, পরের বছর ৪০% লাভ করতে চায় না, তবে প্রতি বছর ২০% রিটার্ন গ্রহণ করতে পছন্দ করে, তবে এটি কয়েক দশক স্থায়ী হতে পারে।

একটি মসৃণ মূলধন কার্ভের জন্য, একাধিক কৌশল, বহু-বৈচিত্র্য, বহু-চক্র, বহু-প্যারামিটারযুক্ত পোর্টফোলিও নির্মাণের প্রয়োজন হয়। তবে যত বেশি তত ভাল নয়, এখানে একটি প্রান্তিক হ্রাস প্রভাব রয়েছে, যত বেশি পোর্টফোলিও শুরুতে যুক্ত হয়, ততই বিচ্ছিন্নতা ভাল হয়, তবে কৌশলটি একটি পরিমাণ স্তরে পৌঁছানোর পরে বিচ্ছিন্নতার প্রভাব হ্রাস শুরু হয়। পোর্টফোলিওগুলির সুবিধা হ'ল বিচ্ছিন্নতা, যদিও সামগ্রিক রিটার্ন সর্বোচ্চ নয়, তবে সবচেয়ে স্থিতিশীল।

গ্লাসের খোঁজ ছেড়ে দেওয়া

কোয়ালিফাইড ট্রেডিংয়ের মাধ্যমে পবিত্র কাপটি খুঁজে পাওয়া যায় কিনা তা অনেক ব্যবসায়ীই বিবেচনা করে। কিছু ব্যবসায়ী সহজ পুনরায় পরীক্ষা করার পরে, তথাকথিত নিখুঁত কৌশল নিয়ে বাজারে প্রবেশ করে। আশা করে যে তারা লড়াইয়ে জিততে পারে এবং শুল্ক জেনেরালের পেশাদার উদারপন্থী হয়ে উঠতে পারে।

কিন্তু সত্যিই কি কোন পবিত্র কাপ আছে? উত্তরটি খুব সহজ, না। আসলে এটা বোঝা কঠিন নয়, যদি এই বাজারটি সত্যই নিয়মানুবর্তিতা থাকে, তবে এটি হওয়া উচিত যে, যত বেশি আইকিউ, শিক্ষাগত যোগ্যতা এবং কঠোর পরিশ্রমের মানুষ এটি আবিষ্কার করবে, তা গণিত বিশ্লেষণ, তথ্যের একচেটিয়া বা অন্যান্য বিশ্লেষণ পদ্ধতির মাধ্যমে হোক না কেন, শেষ পর্যন্ত তারা বাজারে বেশিরভাগ অর্থ উপার্জন করবে, এবং এই লোকেরা দীর্ঘ সময়ের জন্য ট্রেডিং মার্কেটকে একচেটিয়াভাবে নিয়ন্ত্রণ করবে, যতক্ষণ না মার্কেটটি স্বাভাবিকভাবে কাজ করতে পারবে না।

সংক্ষিপ্তসার

ট্রেডিংয়ের সময়কাল যদি যথেষ্ট দীর্ঘ হয়, তবে যে কেউ ট্রেডিংয়ের সময় বিভিন্ন ধরণের বাজারের প্রবণতার মুখোমুখি হতে পারে, এবং এই প্রবণতা পুরোপুরি অতীতের পুনরাবৃত্তি করা অসম্ভব।

এটাও মনে রাখবেন যে, লাভ-ক্ষতি একই উৎস থেকে আসে এবং ক্ষতি পুরো ট্রেডিং কৌশলটির অংশ, এমনকি সেরা ট্রেডিং কৌশলটিও একটি পুনরুদ্ধারের সময়কালের মধ্য দিয়ে যেতে পারে। আপনার ট্রেডিং নিয়ম এবং কৌশলটি প্রতিবার ক্ষতিগ্রস্থ হলে প্রশ্ন করা উচিত নয়। অন্তত আপনার কৌশলগত লজিক্যাল ফ্রেমওয়ার্ককে সহজেই পরিবর্তন করবেন না, যদি না আপনার লজিক্যাল ফ্রেমওয়ার্কটি প্রথম থেকে ভুল হয়।

ক্লাসের পরের কাজ

১। নিজের কৌশলগত বৈশিষ্ট্য অনুযায়ী পোর্টফোলিও তৈরি করুন এবং উদ্ভাবকদের দ্বারা পরিমাণগত সরঞ্জামগুলি পুনরায় পরিমাপ করুন। ২। এই বিভাগের বিষয়বস্তুর উপর ভিত্তি করে আপনার পরিমাণগত ট্রেডিং কৌশলটি অনুকূল করার চেষ্টা করুন।

৫.৬ সম্ভাব্যতার চিন্তাভাবনা গড়ে তুলুন এবং আপনার ট্রেডিং বিন্যাস উন্নত করুন

সারাংশ

লেনদেন একটি বিজ্ঞান এবং একটি শিল্প উভয়ই। লেনদেনের অনেকগুলি পদ্ধতি রয়েছে, মূল্য বিনিয়োগ, প্রযুক্তিগত বিশ্লেষণ, ইভেন্ট হটপয়েন্ট, সুবিধাগুলি হ্যাকিং ইত্যাদি, যা তত্ত্বগতভাবে যুক্তিসঙ্গত এবং যুক্তিসঙ্গত বলে মনে হয়। কিন্তু বাস্তবে প্রায়শই পরস্পরবিরোধী হয়, এবং কখনও কখনও বৈজ্ঞানিক কঠোরতাও শিল্পের স্বতন্ত্রতা ব্যাখ্যা করতে পারে না।

যদিও বিভিন্ন লেনদেনের পদ্ধতির সূচনা ভিন্ন, তবে রোমের পথ সুগম। মূল্য বিনিয়োগের সুবিধা হ'ল দামের ওঠানামা অনুসারে মানের উপর নির্ভর করে একটি সুরক্ষিত সীমানা নির্ধারণ করা যায়; প্রযুক্তিগত বিশ্লেষণের সুবিধা হ'ল তিনটি বড় অনুমান যা লেনদেনকে একটি নির্দিষ্ট বৈজ্ঞানিকতা দেয়।

তবে, তাদের মধ্যে একটি সাধারণ বৈশিষ্ট্য রয়েছেঃ ভবিষ্যতের মূল্য বিশ্লেষণটি কেবলমাত্র অনুমান করে এবং সঠিকভাবে পূর্বাভাস দেয় না। এমনকি মৌলিক বিশ্লেষণকে প্রযুক্তিগত বিশ্লেষণের সাথে একত্রিত করেও, সঠিকতা বাড়ানোর সমস্যাটি সমাধান করা যায় না, তাই শুরু থেকে শেষ পর্যন্ত লেনদেন একটি সম্ভাব্যতা খেলা।

সম্ভাব্যতা গেম

প্রকৃতপক্ষে, লেনদেন কেবল সম্ভাব্যতার খেলা নয়; মানুষের জীবন, রাস্তা অতিক্রম করার জন্য ছোট ((সবুজ লাইট, এখন রাস্তা অতিক্রম করা কি নিরাপদ?), কোন ধরণের বন্ধু তৈরি করা (এই বন্ধুটি নির্ভরযোগ্য?); কোন ধরণের পেশায় জড়িত হওয়া (ক্যারিয়ার লেনদেন কি সত্যিই একটি ভাল পেশা?), কার সাথে বিয়ে করা (আমরা কি একসাথে সুখী হব?

অনেকের ট্রেডিংয়ে ভুল করার প্রধান কারণ হল সম্ভাব্যতার চিন্তাভাবনার অভাব, ট্রেডিং করার সময় যুক্তির পরিবর্তে আবেগের অভাব। আবেগের অভাব আসলে আমাদের আদিম প্রবৃত্তি। বাজারে, এই আদিম প্রবৃত্তিগুলি মানুষের অনেক দুর্বলতাকে উদ্দীপিত করতে পারে এবং এটিকে বহুগুণে বাড়িয়ে তুলতে পারে। এটিই বেশিরভাগ লোকেরা বাজারে আসে এবং শেষ পর্যন্ত ব্যর্থতার সাথে শেষ হয়।

লেনদেন ব্যর্থ হওয়ার কারণ

প্রথম কারণঃ মানবিকতা।

বিপুল সংখ্যক মানুষের একটি দুর্বলতা রয়েছেঃ তারা সস্তা অংশ নিতে পছন্দ করে এবং ছোট ক্ষতির আশঙ্কা করে। বাজারে যখনই কিছুটা অস্থির লাভ হয় তখনই তারা তাত্ক্ষণিকভাবে মুনাফা অর্জন করে এবং মুনাফা বের করে দেয়; যখনই ক্ষতি হয়, তখন তারা ক্ষতির অবস্থান ধরে রাখে, এটি ফেরত দেওয়ার চেষ্টা করে, ফলস্বরূপ ছোট ক্ষতি ধীরে ধীরে বড় ক্ষতিতে জমা হয়।

দাম বাড়ে না বা কমে না, অন্যথায় স্থির থাকে। দীর্ঘমেয়াদে, যদি প্রসেসিং ফি এবং স্লিপ পয়েন্ট ইত্যাদি বিবেচনা না করা হয় তবে লাভ এবং ক্ষতির সম্ভাবনা প্রায় 50% হয়, তবে বেশিরভাগ লোকের ট্রেডিং পদ্ধতিও সীমিত মুনাফা এবং সীমাহীন ঝুঁকির সাথে নেতিবাচক প্রত্যাশার কৌশলতে পরিণত হয়। তাদের ট্রেডিং নিষ্পত্তির সরলীকরণটি এইরকম হওয়া উচিতঃ ছোট টাকাপয়সা >>... >> ছোট টাকাপয়সা >> বড় ক্ষতি।

বাস্তব জীবনে, এটি দরিদ্রদের চিন্তাধারা এবং ধনীদের চিন্তাধারার অনুরূপ। দরিদ্ররা ঝুঁকি ঘৃণা করে, ক্ষতির ভয় পায়। তারা খরা সংরক্ষণের কাজ পছন্দ করে, নিরাপত্তার সন্ধান করে। এমনকি একটি কাজও করে, নিখুঁতভাবে নিশ্চিত নয়, এবং দৃঢ়ভাবে না করে। এটি করা বাহ্যিকভাবে ভাল বলে মনে হচ্ছে, কিন্তু পিছনে বিশাল সুযোগের ঝুঁকি বহন করে।

আর ধনীরা ঝুঁকি নিতে বেশি ইচ্ছুক, কারণ তারা জানে যে ঝুঁকি এবং রিটার্ন সবসময় সমান, ঝুঁকিই কেবল সুযোগ তৈরি করে, ঝুঁকিকে যুক্তিসঙ্গতভাবে মূল্যায়ন করে এবং ঝুঁকি নিয়ন্ত্রণে রেখে সাহসের সাথে বাজি ধরে।

দ্বিতীয় কারণঃ দ্রুত অর্থ উপার্জন করতে পছন্দ করে

বিদেশী মালিকানাধীন সংস্থাগুলি একটি পরিসংখ্যান তৈরি করেছে যে দীর্ঘমেয়াদে বেশিরভাগ শিল্পের নেট অ্যাসেট বার্ষিক রিটার্নের হার ১৫% এর বেশি হওয়া কঠিন। বিপরীতে, অনেক খুচরা বিক্রেতা মনে করেন যে বাজারে ১৫% হ্রাস হ'ল হ্যালো বলতে খারাপ। লোকেরা দ্রুত অর্থ উপার্জন করতে পছন্দ করে, যা কার্যত ভারী হোল্ডিং এবং শর্ট ট্রেডিং।

পুনরায় সঞ্চয় করা ভারী বাজার, উচ্চ লিভারেজ, শেয়ারিং সবই খুব প্রলুব্ধকর এবং খুব বিপজ্জনক। যদি আপনি একটি 50% জয়ী ট্রেডিং কৌশল, পূর্ণ বাজার এবং শেয়ারিং অপারেশন, এবং ভাগ্যবান হন তবে আপনি একটানা দশবার জিততে পারেন এবং সম্পদ পরিমাণ থেকে গুণগত পরিবর্তনও সম্ভব।

কিন্তু মাত্র একবার ভুল করলে সবকিছুই শূন্য হয়ে যায়। এমনকি যদি আপনি কেবলমাত্র ভারী হোল্ডিং অপারেশন না করেন তবে আপনার অ্যাকাউন্টটি শূন্য হওয়ার ঝুঁকি রয়েছে, কারণ আপনি নিশ্চিত করতে পারবেন না যে পরবর্তী ট্রেডিংয়ে আপনি একটানা দশবার ক্ষতিগ্রস্থ হবেন না। এমনকি ভারী হোল্ডিংও একটি প্রত্যাশিত ট্রেডিং কৌশলকে একটি হারানো এবং লাভের কৌশলতে পরিণত করতে পারে।

সংক্ষিপ্ত লাইন স্বর্গের মাটি, তা ভেঙে যাবে না. ট্রেডিং চক্রের মধ্যে কৃত্রিম স্লট, দৈনিক শর্ট লাইন, উচ্চ ফ্রিকোয়েন্সি পরিমাণযুক্ত সবসময়ই রহস্যময় রঙ নিয়ে আসে। আমি এই সেকেন্ড ঘড়িগুলি দেখার লোকদের সন্দেহ করি না, তবে অন্য দৃষ্টিকোণ থেকে আপনাকে শর্ট লাইন ট্রেডিং ত্যাগ করার পরামর্শ দেওয়ার চেষ্টা করছি।

আমরা একটি পদ্ধতির কার্যকারিতা মূল্যায়ন করি না শুধুমাত্র যারা এই পদ্ধতিগুলি ব্যবহার করে সফল হয় তাদের উপর, বরং যারা এই পদ্ধতিগুলি ব্যবহার করে ব্যর্থ হয় তাদের উপর। অর্থাৎ, আপনি লটারি কিনতে পারেন না কারণ কিছু লোক লটারিতে বড় পুরস্কার কিনছে।

এছাড়াও, বেসরকারী পণ্যের র্যাঙ্কিং দেখুন, তিন বছরেরও বেশি সময় ধরে, শীর্ষ 100 এর মধ্যে আরও কয়েকটি হ'ল ক্যাপশান বা শর্টলাইন? সন্দেহ নেই, শর্টলাইন গঠনের হার খুব কম, এমনকি সফল হলেও, এই দ্রুত অর্থ উপার্জনের পদ্ধতিটি দীর্ঘমেয়াদে বজায় রাখা কঠিন। আপনি যদি প্রতিভাধর না হন তবে এই ধরণের অদ্ভুত কৌশলগুলি ব্যবহার করতে সাবধান হন, কারণ সিমন্স একমাত্র ব্যক্তি।

তৃতীয় কারণঃ কুসংস্কার

যদি সম্ভব হয়, তাহলে আপনাকে ১০০ মিনিট সময় দিতে হবে একটি সিনেমা দেখার জন্য, যার নাম '১২ রাগান্বিত হানজো'; একটি সিনেমা যা চারটি দেশে পুনর্নির্মাণ করা হয়েছে, ১৯৫৭ সালে মার্কিন যুক্তরাষ্ট্রের প্রথম সংস্করণ, ১৯৯১ সালে জাপানের সংস্করণ, ১৯৯৭ সালে রাশিয়ার সংস্করণ, ২০১৪ সালে চীনের সংস্করণ। যদিও এই সিনেমাটি আপনাকে কীভাবে লেনদেন করতে হয় তা শেখায় না, তবে এটি আপনাকে কীভাবে জিনিসগুলি দেখতে হবে এবং নিজেকে জানতে হবে তা শেখায়। এটি অত্যন্ত গুরুত্বপূর্ণ।

মানুষের অভিজ্ঞতা সীমিত, তাই মানুষের জ্ঞানও সীমিত। প্রত্যেকেই কমবেশি নিজের অভিজ্ঞতা ও অভিজ্ঞতার উপর ভিত্তি করে কুসংস্কার সৃষ্টি করে। অনেক সময় কুসংস্কার বেশিরভাগ মানুষের অভ্যাস হয়ে যায় এবং স্বাভাবিকভাবেই নিজের আবেগের ভিত্তিতে অনেক কিছু বিচার করে।

বাজারে ফিরে আসা, আপনার মূল্যায়ন মৌলিক বিশ্লেষণ বা প্রযুক্তিগত বিশ্লেষণের উপর ভিত্তি করে কিনা তা আসলে গুরুত্বপূর্ণ নয়। যদি আপনার দৃষ্টিভঙ্গি বেশিরভাগ বাজারের দৃষ্টিভঙ্গির সাথে ভিন্ন হয় এবং দামগুলি বেশিরভাগ বাজারের দৃষ্টিভঙ্গির চেয়ে বেশি হয় তবে বাজারটি আপনার দৃষ্টিভঙ্গির সাথে চলবে না।

সুতরাং, ট্রেডিংয়ের সময় অবশ্যই আপনার বিচারের কথা মনে রাখবেন, তবে বিচারের উপর নির্ভর করবেন না, শেষ পর্যন্ত এটি সত্যের উপর ভিত্তি করে, দামের উপর ভিত্তি করে। দামের পতনের একমাত্র শক্তি হ'ল বেশিরভাগ লোকের ভবিষ্যতের প্রত্যাশা। এবং আপনার বিচারের বাজারে কোনও অনুপাত নেই, আপনার বিচারের আপনার পক্ষপাত তৈরি করতে দেবেন না।

চতুর্থ কারণঃ পরিপূর্ণতার জন্য কাজ করা।

বাজারের অংশগ্রহণকারীদের মধ্যে রয়েছেন বিভিন্ন শাখার বড় বড় গরু, যেমন পদার্থবিজ্ঞান, পরিসংখ্যান, গণিত, জ্যোতির্বিজ্ঞান ইত্যাদি, এবং অনেকেই তাদের দক্ষতা ব্যবহার করে এই বাজারটি ব্যাখ্যা করার চেষ্টা করছেন।

কিন্তু বাজারের অংশগ্রহণকারী হলেন মানুষ, এবং মানুষ নিজেই জ্ঞানগতভাবে সীমিত, অর্থাৎ বাজার নিজেই ভুল এবং অসম্পূর্ণ। তাহলে এই "সমাপ্ত" পদ্ধতিগুলি কীভাবে বাজারকে ব্যাখ্যা করতে পারে?

উপরের তালিকায় বলা হয়েছে যে বিপুল সংখ্যক মানুষ বাজারে আসে এবং শেষ পর্যন্ত ব্যর্থ হয়। উপরোক্ত কয়েকটি প্রধান কারণ ছাড়াও, আরও অনেক কারণ রয়েছে যা এখানে তালিকাভুক্ত করা হবে না। সংক্ষেপে, আপনার বিজয়ী হওয়ার বিশ্বাস ছাড়াও, আপনার সাফল্যের পথে বাধা রয়েছে।

যারা ভাগ্যবান বলে বাজারে টাকা আয় করে, তারাও সময়ের সাথে সাথে বাজারে টাকা ফেরত দেবে। সুতরাং, ফিউচার মার্কেট একটি নেতিবাচক বাজারের খেলা। সফলতার সম্ভাবনা কেবল নিজের চিন্তাভাবনা পরিবর্তন করে, নিজের ট্রেডিং কৌশল তৈরি করে।

সম্ভাব্যতা সম্পর্কে চিন্তাভাবনা কী?

সম্ভাব্যতা চিন্তাভাবনা, একটি শব্দভাণ্ডার নাম, সাধারণভাবে বলা হয় জুয়া চিন্তা। আপনি ভুল শুনেন নি, লেনদেন জুয়া। জুয়া শুনে, আপনি সম্ভবত "কেউ কেউ জুয়া খেলতে হারান, বা ঋণ বা স্ত্রী বিচ্ছেদ" এড়িয়ে চলবেন।

সমাজে কিছু লাল চোখের জুয়াড়ি আছে। কিন্তু জুয়া=জুয়াড়ি। "জুয়া" সম্ভবত সবচেয়ে গভীরভাবে ভুল বোঝাবুঝির শব্দের মধ্যে একটি। যদি আপনার কৌশলটি নেতিবাচক হয় তবে আপনি জুয়াড়ি; যদি আপনার কৌশলটি ইতিবাচক হয় তবে আপনি জুয়াড়ি।

যদি আমরা "গেমিং" শব্দটির অর্থ বাদ দেই এবং এটিকে ঝুঁকি নেওয়ার জন্য একটি নির্দিষ্ট রিটার্ন পাওয়ার জন্য একটি ক্রিয়াকলাপ হিসাবে বুঝতে পারি, তবে জীবন আসলে "গেমিং" হয়। কোন পেশা বেছে নেওয়ার জন্য, বাড়ি কিনতে বা না কিনতে, কোনও প্রকল্পে উঠতে বা না উঠতে, চাকরি করতে বা উদ্যোগ নিতে ইত্যাদি।

এমনকি ব্যাংকে টাকা জমা রাখাও একটি জুয়া, কারণ আপনি ভবিষ্যতে মুদ্রাস্ফীতি হবে কি না তা নিশ্চিত নন, ব্যাংকটি দেউলিয়া হবে কি না তাও নিশ্চিত নন (গ্রীক ঋণ সংকট উল্লেখ করুন) ।

কিভাবে জয়ী হতে হবে?

একটি জুয়া খেলোয়াড়ের ধারণাটি আরও সমাধানের প্রয়োজন, কিভাবে আপনি অবশ্যই জিতবেন? আপনি অবশ্যই জিতবেন কৌশলটি অধ্যয়ন করার আগে, আসুন প্রথমে সেই কৌশলগুলির নীতিগুলি অধ্যয়ন করুন। প্রিন্টার ছাড়াও, আপনি অবশ্যই জিতবেন কি?

এটি ক্যাসিনোতে রয়েছেঃ বাসা, রুলেট, স্লট মেশিন, ২১ পয়েন্ট ইত্যাদি, গেমটি যেভাবেই পরিবর্তন করুন না কেন, ক্যাসিনো শেষ পর্যন্ত জিতবে। এখানে আসলে একটি গোপন গোপন গোপন রয়েছে যা ক্যাসিনো কখনই বলে নাঃ সংখ্যাগরিষ্ঠতা আইন।

জুয়া খেলার নিয়ম

তিনটা জুটি, ছোট বাজি, ৪-১০টা ছোট, ১১-১৭টা বড়, বাজি ধরে জিততে হবে। আর জুটিতে একটা বেঞ্চ আছে, অর্থাৎ তিনটা জুটি একই পয়েন্টের, ক্যাসিনো মনিটর একে অপরকে হত্যা করে, বেঞ্চের সম্ভাবনা ২.৮%। তাহলে বড় ও ছোট উভয়ই হওয়ার সম্ভাবনা ৪৮.৬%। ক্যাসিনো এই ২.৮% সম্ভাবনার উপর নির্ভর করে, যদি প্রতিটি হ্যাকার প্রতি রাউন্ডে ১০০ ডলার বাজি রাখে, তবে ১০০ রাউন্ড ক্যাসিনোতে খেললে ২৮০ ডলার জিতবে।

(0.486+0.028)100100-0.486100100=280

তবে এই ক্যাসিনো কৌশলটি ত্রুটিযুক্ত, যদি কোনও বড় খেলোয়াড় হৃদয়ের সাথে কয়েক মিলিয়ন বাজি ধরে, আবার জিততে পারে তবে ক্যাসিনোটি হঠাৎ করেই দেউলিয়া হয়ে যায়। সুতরাং, ক্যাসিনোটি একটি বাজি সীমা নির্ধারণ করে, এই সীমা অতিক্রম করে এই চক্রটি আর বাজি রাখতে পারে না। সুতরাং এমনকি যদি হ্যাকাররা একসময় ভাগ্যবান হতে পারে তবে তারা দীর্ঘমেয়াদে জিততে পারে, বা সম্ভাব্যতার কাছে হারাতে পারে, সীমাহীন সংখ্যক জুয়া খেলায় হ্যাকাররা ২.৮% অর্থ হারাবে।

সংখ্যার আইন

ক্যাসিনো মালিকদের হ্যাকারদের তুলনায় মাত্র ২% বেশি সুবিধা রয়েছে। একক বাজিতে, মালিকরা ক্ষতিগ্রস্থ হতে পারে বা এমনকি ধারাবাহিক ক্ষতির মুখোমুখি হতে পারে। তবে ক্যাসিনো মালিকরা ক্ষতিগ্রস্থ হওয়ার ভয়ে ভীত হয় না, কারণ তারা জানে যে তাদের অর্থ উপার্জন করার জন্য, "বিশাল সংখ্যার আইন" তাদের মধ্যে কাজ করে, যতক্ষণ না কেউ হ্যাকিং চালিয়ে যায়, কেবলমাত্র ২% দুর্বল সুবিধা প্রয়োজন, দীর্ঘমেয়াদী স্থিতিশীল মুনাফা অর্জন করতে।

সুতরাং ক্যাসিনো ভয় পায় না যে আপনি অর্থ উপার্জন করবেন, তারা ভয় পায় যে আপনি আসবেন না। এত বছর ধরে আপনি এমনকি ব্যাংকের দেউলিয়া হওয়ার কথা শুনেছেন, তবে ক্যাসিনো কখন দেউলিয়া হয়েছে তা আপনি শুনেছেন? দীর্ঘমেয়াদে ক্যাসিনো সর্বদা বিজয়ী হয়, এটিই দীর্ঘমেয়াদী বিজয়।

লটারি বাজারে আসার পর থেকে লটারির পুরষ্কার পুলের পরিমাণ ক্রমবর্ধমান হয়েছে, এবং অবশ্যই এই অর্থটি অনেক লটারি খেলোয়াড়ের কাছ থেকে এসেছে। আপনি কি জানেন যে দ্বিগুণ গলে 5 মিলিয়নের সম্ভাবনা কত? উত্তরটি হল 17.7 মিলিয়নের মধ্যে একটি।

সম্ভাব্যতার পরিবর্তন

ধরুন, একটি মুদ্রার সমান ওজনের একটি পয়েন্ট আছে, যার মধ্যে একটি শব্দ (back) এবং একটি ফুল (front) এর সম্ভাবনা ৫০% এবং প্রতিটি পয়েন্টের ফলাফলের সাথে কোনও সম্পর্ক নেই। ধারাবাহিকভাবে এই মুদ্রাটি ১০০০ বার ফেলে দেওয়া হলে, পয়েন্টের সম্ভাবনা প্রায় ৫০%।

কিন্তু যদি মাত্র ১০ বার করা হয়, তবে ইতিবাচক হওয়ার সম্ভাবনা পরিবর্তিত হয়, যা ৫০% হতে হবে না। সুতরাং ক্যাসিনো মালিকদের অবশ্যই নিশ্চিত করতে হবে যে এই প্রত্যাশিত কৌশলটি কার্যকর হওয়ার জন্য পর্যাপ্ত সংখ্যক বার ট্রিগার করা উচিত। এটিও কারণ যে ব্যক্তিগত বিনিয়োগকারীরা যখন পরিমাণগত ট্রেডিং কৌশল চালু করে, তখন বিশেষ পরিস্থিতি ব্যতীত কৌশলটি বন্ধ করতে পারে না।

কিভাবে 'বিভিন্ন সংখ্যার আইন' ব্যবহার করে আর্থিক বাজারে একটি দীর্ঘমেয়াদী এবং জয়ী কৌশল তৈরি করা যায়, আমাদের পরবর্তী ধারাবাহিকের বিষয়বস্তু হবে, তাই অপেক্ষা করুন!

সংক্ষিপ্তসার

উপরে আমরা সম্ভাব্যতা, কেন ট্রেডিং ব্যর্থ হয়, সঠিক ট্রেডিং চিন্তাধারা, জুয়া খেলার নিয়ম এবং আরও অনেক কিছু থেকে ট্রেডিংকে কীভাবে বৈজ্ঞানিক পদ্ধতিতে দেখা যায় তা ব্যাখ্যা করেছি। আমি বিশ্বাস করি যে আপনি যদি বড় হন তবে আপনার চিন্তাভাবনার পরিবর্তন আপনার আচরণের পরিবর্তন হবে এবং আপনার আচরণের পরিবর্তন আপনার সাফল্যের পরিবর্তন হবে।

ক্লাসের পরের কাজ

১। কেন বলা হয় যে লেনদেন হচ্ছে সম্ভাবনার খেলা? দ্বিতীয়ত, ব্যবসায়ের ব্যর্থতার কারণ কি?

- DEX এক্সচেঞ্জের পরিমাণগত অনুশীলন ((1)-- dYdX v4 ব্যবহারের নির্দেশিকা

- ডিজিটাল মুদ্রায় লিড-ল্যাগ স্যুটের ভূমিকা (3)

- ক্রিপ্টোকারেন্সিতে লিড-লেগ আর্বিট্রেজের ভূমিকা (2)

- ডিজিটাল মুদ্রায় লিড-ল্যাগ স্যুটের ভূমিকা (২)

- এফএমজেড প্ল্যাটফর্মের বাহ্যিক সংকেত গ্রহণ নিয়ে আলোচনাঃ কৌশলগতভাবে অন্তর্নির্মিত এইচটিটিপি পরিষেবা সহ সংকেত গ্রহণের জন্য একটি সম্পূর্ণ সমাধান

- এফএমজেড প্ল্যাটফর্মের বহিরাগত সংকেত গ্রহণের অন্বেষণঃ কৌশলগুলি অন্তর্নির্মিত এইচটিটিপি পরিষেবাগুলির সংকেত গ্রহণের সম্পূর্ণ সমাধান

- ক্রিপ্টোকারেন্সিতে লিড-লেগ আর্বিট্রেজের ভূমিকা (1)

- ডিজিটাল মুদ্রায় লিড-ল্যাগ স্যুটের ভূমিকা

- এফএমজেড প্ল্যাটফর্মের বাহ্যিক সংকেত গ্রহণের বিষয়ে আলোচনাঃ বর্ধিত এপিআই বনাম কৌশল অন্তর্নির্মিত এইচটিটিপি পরিষেবা

- এফএমজেড প্ল্যাটফর্মের বহিরাগত সংকেত গ্রহণের অন্বেষণঃ এক্সটেনশান এপিআই বনাম কৌশল অন্তর্নির্মিত এইচটিটিপি পরিষেবা

- র্যান্ডম টিকার জেনারেটরের উপর ভিত্তি করে কৌশল পরীক্ষার পদ্ধতি নিয়ে আলোচনা

- ইন্ডাস্ট্রি বিল্ডিং আলগোরিদিম ট্রেড প্রকাশ করেঃ উদ্ভাবকরা বাজারের কৌশল হিসাবে পরিমাণগত প্ল্যাটফর্ম ব্যবহার করে

- ডিএমআই সূচক গণনা ও প্রয়োগ

- এসপিওয়াই এবং আইডব্লিউএম এর মধ্যে সমতুল্য প্রত্যাবর্তন ব্যবহার করে একটি দিনের ব্যবসায়ের কৌশল

- পরিমাণগত লেনদেনের ক্ষেত্রে অ্যারন প্রযুক্তিগত সূচকগুলির ব্যবহার

- জাভাস্ক্রিপ্টের সাহায্যে কোয়ালিফাই করার কৌশলগুলি একযোগে চালানো হয়

- ডিজিটাল মুদ্রা ব্যবসায়ের জন্য 19 জন পেশাদার তাদের পরামর্শ শেয়ার করেছেন

- ডিজিটাল মুদ্রায় ভ্যান শ্যানননের প্রয়োগ

- বিটকয়েন ট্রেডিং রোবট তৈরি করা যা টাকা হারায় না

- পরিমাণগত লেনদেন থেকে শুরু করে সম্পদ পরিচালনার জন্য নিখুঁত উপার্জনের জন্য সিটিএ কৌশল বিকাশ

- ৯ টি ট্রেডিং নিয়ম যা একজন ট্রেডারকে ১ হাজার ডলার থেকে ৪৬ হাজার ডলার পর্যন্ত এক বছরেরও কম সময়ে বাড়তে সাহায্য করে

- ৫.৫ ট্রেডিং কৌশল অপ্টিমাইজেশন

- ৫.৪ কেন আমাদের একটি নমুনা পরীক্ষা দরকার

- 5.3 কৌশল ব্যাকটেস্ট পারফরম্যান্স রিপোর্ট কিভাবে পড়তে হবে

- 5.2 কিভাবে পরিমাণগত ট্রেডিং ব্যাকটেস্টিং করবেন

- ৫.১ ব্যাকটেস্টিং এর অর্থ এবং ফাঁদ

- ৪.৬ সি++ ভাষায় কৌশল কিভাবে বাস্তবায়ন করা যায়

- 4.5 সি++ ভাষা দ্রুত শুরু

- ৪.৪ পাইথন ভাষায় কৌশল কিভাবে বাস্তবায়ন করা যায়

- ৪.৩ পাইথন ভাষার সাথে শুরু করা

- 4.2 জাভাস্ক্রিপ্ট ভাষায় কৌশলগত ট্রেডিং কীভাবে বাস্তবায়ন করবেন

হাইলহাইড্রা ২দারুণ লেখা!

ক্ষয়ক্ষতির পরিমাণচিহ্ন