আপেক্ষিক শক্তি সূচক (RSI) কৌশল

ওভারভিউ

আরএসআই কৌশল হল একটি কৌশল যা তুলনামূলকভাবে দুর্বল আরএসআই সূচকের উপর ভিত্তি করে ট্রেডিং করে। এই কৌশলটি আরএসআইয়ের ওভার-বইড-সোড অঞ্চলগুলিকে বাজারের ওভার-বইড ওভার-সোড অবস্থা নির্ধারণের জন্য ব্যবহার করে যাতে দামের বিপরীতমুখী সুযোগগুলি ধরা যায়। যখন আরএসআই ওভার-বইড অঞ্চলে প্রবেশ করে, তখন অতিরিক্ত হয় এবং ওভার-বইড অঞ্চলে প্রবেশের সময় শূন্য হয়, যাতে দামের একটি চরম থেকে গড়ের দিকে ফিরে যাওয়ার সুযোগ ধরা যায়।

কৌশল নীতি

আরএসআই কৌশলটির মূল যুক্তিটি আরএসআই সূচকের গণনা নীতির উপর ভিত্তি করে। আরএসআই সূচকটি একটি প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম যা একটি নির্দিষ্ট সময়ের মধ্যে গড় বন্ধের উত্থান এবং গড় বন্ধের পতনের তুলনা করে সিকিওরিটির দামের শক্তি এবং দুর্বলতা পরিমাপ করে। এর গণনা সূত্রটি হ’লঃ

RSI = 100 - (100 / (1 + RS))

এর মধ্যে, আরএস = সাম্প্রতিক এন-দিনের গড় সমাপ্তির বৃদ্ধি / সাম্প্রতিক এন-দিনের গড় সমাপ্তির পতন

সূত্র অনুসারে, RSI মান 0 থেকে 100 এর মধ্যে স্থির থাকে। যখন সিকিউরিটির দাম বাড়তে থাকে, গড় বন্ধের উত্থান গড় বন্ধের পতনের তুলনায় উল্লেখযোগ্যভাবে বেশি হয়, তখন RSI 100 এর কাছাকাছি হবে; যখন সিকিউরিটির দাম কমতে থাকে, গড় বন্ধের পতন গড় বন্ধের উত্থানের চেয়ে অনেক বেশি হয়, তখন RSI 0 এর কাছাকাছি হবে।

আরএসআই কৌশলটির উপর ভিত্তি করে প্রচলিত নিয়মটি হ’ল যখন আরএসআই ওভারসোল্ড অঞ্চলে প্রবেশ করে (সাধারণত 30 এর নীচে বলে মনে করা হয়), তখন সিকিউরিটিগুলি সম্ভবত ওভারসোল্ড হয়, যা বেশি হয়; যখন আরএসআই ওভারসোল্ড অঞ্চলে প্রবেশ করে (সাধারণত 70 এর বেশি বলে মনে করা হয়), তখন সিকিউরিটিগুলি সম্ভবত ওভারসোল্ড হয়, যা ফাঁকা হয়। এইভাবে, দুটি চরমের মধ্যে পুনরাবৃত্ত ট্রেডিংয়ের মাধ্যমে, সিকিউরিটির দাম একটি চরম থেকে গড়ের দিকে ফিরে আসার সুযোগকে ধরতে পারে।

বিশেষত, এই কৌশল কোডটি RSI এর ওভারব্লড ওভারব্লড থ্রেশহোল্ডটি নির্ধারণ করতে দৈর্ঘ্য প্যারামিটারটি নির্ধারণ করে RSI এর গণনা চক্রটি নির্ধারণ করে। বর্তমান RSI মান এবং থ্রেশহোল্ডের সম্পর্কের উপর ভিত্তি করে আরও বেশি স্বল্প সংকেত তৈরি করা। একই সাথে ট্রেডিংয়ের দিকনির্দেশ নিয়ন্ত্রণের জন্য একটি বিপরীত প্যারামিটার সেট করা হয়েছে।

কৌশলগত সুবিধা

আরএসআই কৌশলগুলির সর্বাধিক সুবিধা হ’ল এটি সহজ এবং সহজেই ব্যবহারযোগ্য। আরএসআই একটি খুব সাধারণ প্রযুক্তিগত সূচক, বেশিরভাগ ট্রেডিং সফ্টওয়্যার আরএসআই ফাংশনটি অন্তর্নির্মিত করে। এই কৌশলটি সরাসরি আরএসআই সূচককে কল করে ট্রেডিং সিগন্যালের বিচার করতে, জটিল গাণিতিক গণনা এবং মডেলের প্রয়োজন হয় না, এটি বোঝা এবং ব্যবহার করা বেশ সহজ।

আরেকটি সুবিধা হল প্যারামিটার সেট করার নমনীয়তা। কৌশলটি কাস্টমাইজড আরএসআই গণনা চক্র এবং ওভারব্রিজ ওভারব্রিজ ড্রিমিংয়ের অনুমতি দেয়, বিভিন্ন বাজারের সাথে প্যারামিটারগুলি সামঞ্জস্য করতে পারে, যা বাজারের পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে। তদতিরিক্ত, বিপরীত ট্রেডিং সেটিংটি কৌশলটির নমনীয়তা বাড়ায়।

আরএসআই কৌশলগুলিও উচ্চতর সাফল্যের হার রয়েছে। ওভারসোল্ড ওভারসোল্ডের ট্রেডিং সিগন্যালগুলি অনুসরণ করার কারণে, এটি কার্যকরভাবে ফাল্গ সিগন্যালগুলিকে ফিল্টার করতে পারে, যাতে নিশ্চিত করা যায় যে বাজারে প্রবেশের সময় একটি প্রবণতা রয়েছে। এটি আরএসআই কৌশলগুলিকে প্রবণতার ক্ষেত্রে আরও ভাল রিটার্ন পেতে সক্ষম করে।

কৌশলগত ঝুঁকি

আরএসআই কৌশলগুলির প্রাথমিক ঝুঁকি হ’ল মিথ্যা সংকেত তৈরি করা সহজ। যখন দামের স্বল্পমেয়াদী সংশোধন হয় তবে প্রবণতা বিপরীত হয় না, তখন আরএসআই সাময়িকভাবে ওভার-বয় ওভার-বিক্রয় অঞ্চলে প্রবেশ করতে পারে এবং বিপরীত দিকের ভুল সংকেত দেয়। যদি ব্যবসায়ীরা এই জাতীয় সংকেত অনুসরণ করে তবে একটি বিপরীত পজিশন তৈরি করা খুব সম্ভবত স্টপ লস তৈরি করে।

আর একটি ঝুঁকি হল RSI বিপরীতমুখী। দামের ওঠানামা একটি নতুন প্রবণতা তৈরি করতে পারে, তবে RSI সূচকটি পূর্বের ওভার-বিক্রয় ওভার-বিক্রয় অঞ্চলে থাকে, এই সময়ে উত্পন্ন সংকেতটি ভুল। যদি এই মুহুর্তে এখনও যান্ত্রিকভাবে RSI সংকেত অনুসরণ করা হয় তবে এটি পজিশন ব্যর্থতার কারণ হতে পারে।

উপরন্তু, শুধুমাত্র RSI একক সূচক উপর নির্ভর করে মূল্য আন্দোলন এবং বড় বাজার পরিবেশ উপেক্ষা করার জন্য একটি নির্দিষ্ট অন্ধত্ব আছে, যা কৌশল পদ্ধতিগত ঝুঁকি বাড়াতে হবে। একক RSI সংকেত যখন একটি অযৌক্তিক পর্যায়ে প্রবেশ করে, তখন এটি মোকাবেলা করা কঠিন হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

RSI কৌশলগুলি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারেঃ

অন্য সূচক ফিল্টার সংকেত যেমন MACD, ব্রিন ব্যান্ড ইত্যাদির সাথে মিশ্রিত করে মিথ্যা সংকেত এড়াতে

একক ক্ষতির পরিমাণ বাড়ানোর জন্য ক্ষতি প্রতিরোধ ব্যবস্থা বাড়ানো

বড় বাজার এবং বাজারের অবস্থার উপর ভিত্তি করে প্যারামিটারগুলিকে সামঞ্জস্য করুন, যেমন একটি বুল মার্কেটে ওভারবই লাইন বাড়ানো এবং একটি ভাল বাজারে ওভারসেল লাইন হ্রাস করা

ট্রেডিংয়ের সময়কে অনুকূলিত করুন, গুরুত্বপূর্ণ নিউজ ইভেন্টগুলি এড়িয়ে চলুন এবং ট্রেডিংয়ের সময় ট্রেড করুন

প্রবণতা বাড়ানোর সময় পজিশন বাড়ানোর চেষ্টা করুন এবং প্রবণতা থেকে লাভ করুন

একটি অপেক্ষা সময় সেট করুন যাতে RSI অল্প সময়ের জন্য ওভার-বই ওভার-সোল্ড অঞ্চল থেকে বিপরীত সংকেত না দেয়

ফিক্সড ট্রেডিং ভলিউম, পজিশনের আকার নিয়ন্ত্রণের মতো তহবিল পরিচালনার কৌশল বাড়ানো

সারসংক্ষেপ

আরএসআই কৌশলটি একটি খুব সাধারণ ওভার-বয় ওভার-সেলের ট্র্যাকিংয়ের বিপরীত কৌশল। এটি সহজ, ব্যবহারিক, প্যারামিটারগুলি সামঞ্জস্যযোগ্য, এবং সুস্পষ্ট ওভার-বয় ওভার-সেলের প্রবণতার ক্ষেত্রে ভাল আয় করতে পারে। তবে কিছু সিস্টেমিক ঝুঁকিও রয়েছে, যা অন্যান্য সূচকগুলির সাথে অপ্টিমাইজ করা এবং স্টপ লস নিয়ন্ত্রণের জন্য তহবিল পরিচালনা জোরদার করার প্রয়োজন। সঠিকভাবে ব্যবহৃত হলে, আরএসআই কৌশলটি স্বল্প-রেখা পর্যটকদের জন্য আরও স্থিতিশীল আয় অর্জনের কার্যকর হাতিয়ার হতে পারে।

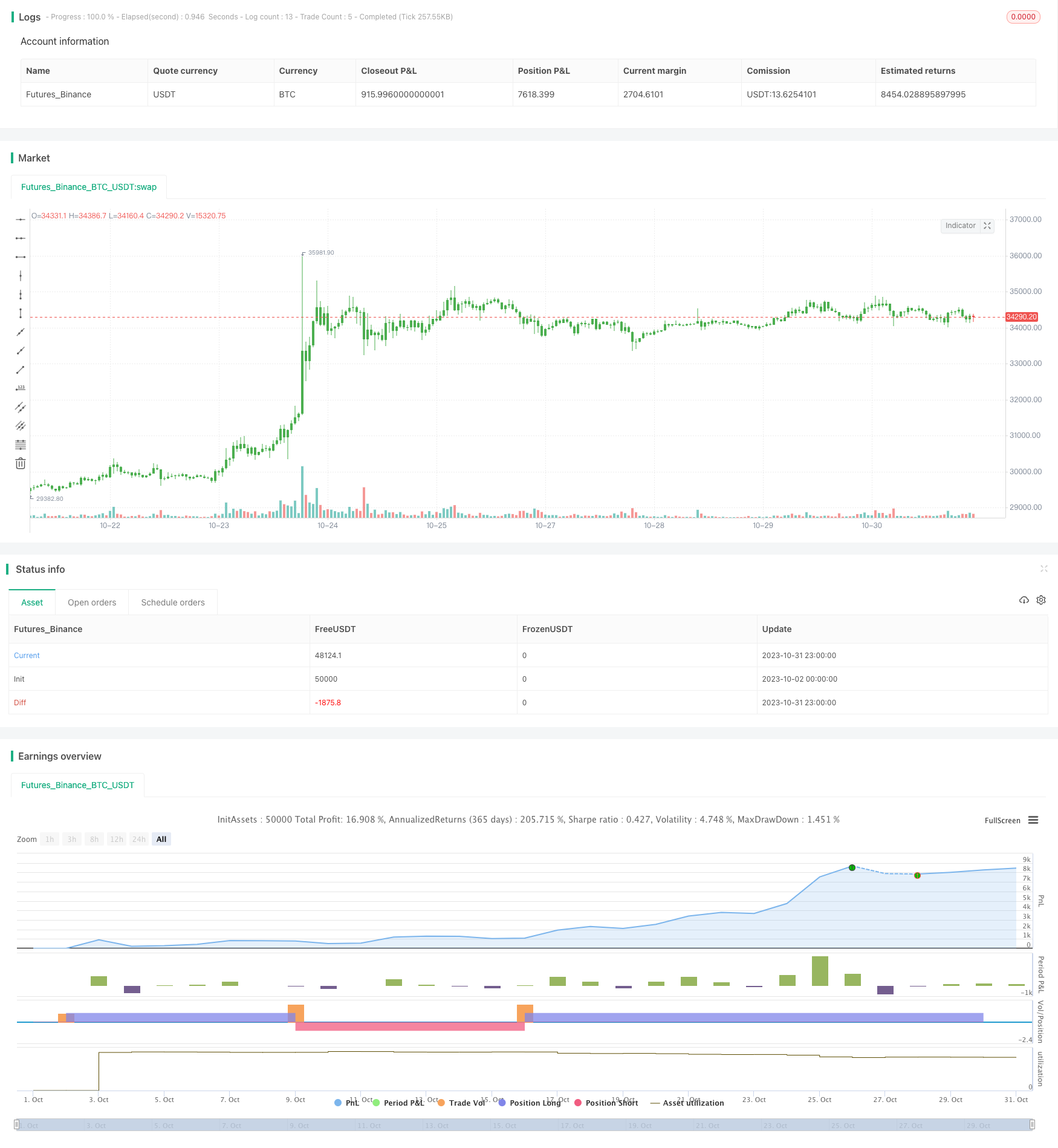

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/01/2017

// The RSI is a very popular indicator that follows price activity.

// It calculates an average of the positive net changes, and an average

// of the negative net changes in the most recent bars, and it determines

// the ratio between these averages. The result is expressed as a number

// between 0 and 100. Commonly it is said that if the RSI has a low value,

// for example 30 or under, the symbol is oversold. And if the RSI has a

// high value, 70 for example, the symbol is overbought.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Strategy RSI", shorttitle="Strategy RSI", overlay = true )

Length = input(12, minval=1)

Oversold = input(30, minval=1)

Overbought = input(70, minval=1)

reverse = input(false, title="Trade reverse")

xRSI = rsi(close, Length)

pos = iff(xRSI > Overbought, 1,

iff(xRSI < Oversold, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )