দ্বিগুণ এলোমেলো কৌশল

ওভারভিউ

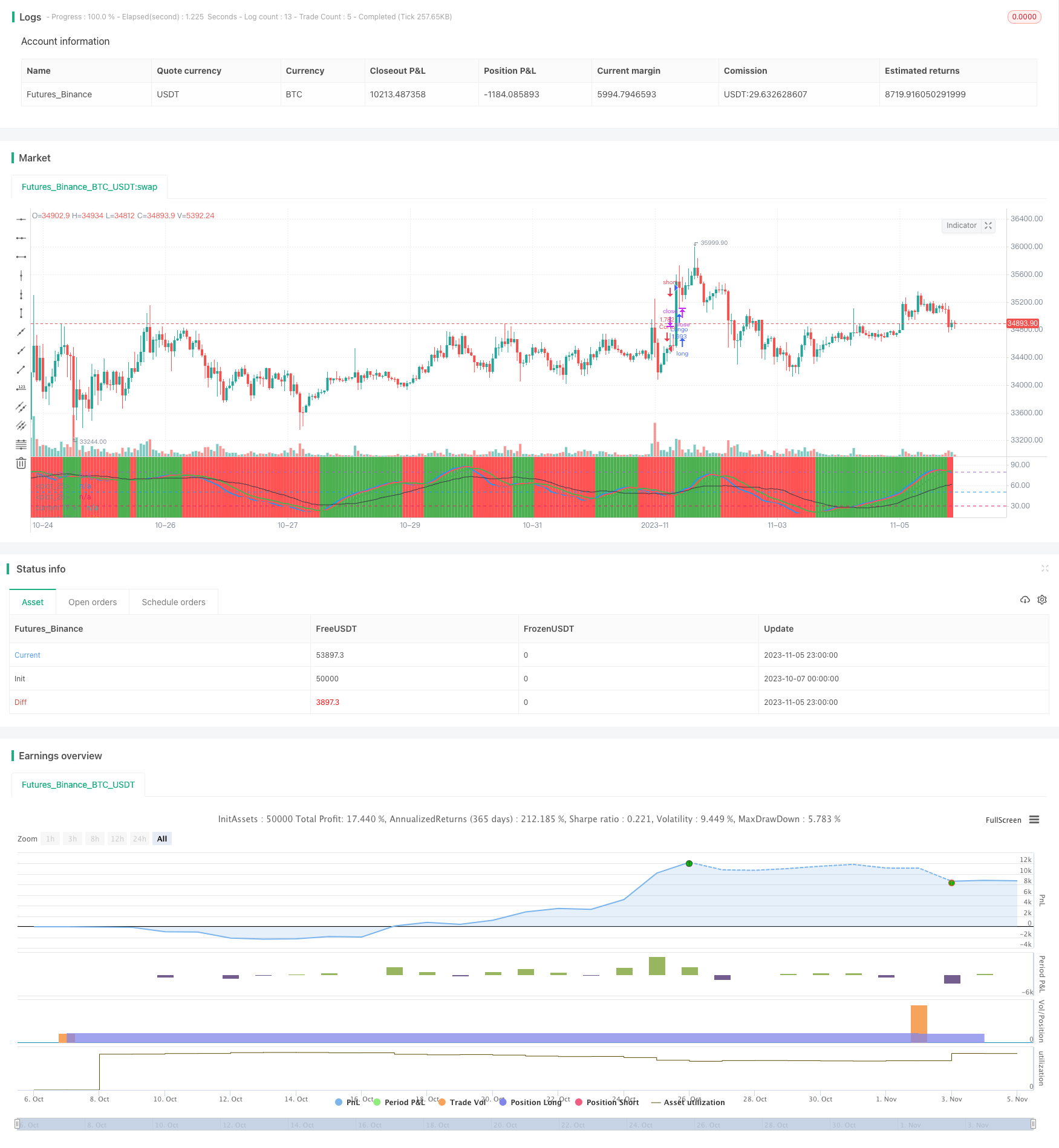

ডাবল র্যান্ডম কৌশলটি বর্তমান চক্রের এবং তিনগুণ চক্রের র্যান্ডম সূচকগুলি গণনা করে বিভিন্ন চক্রের র্যান্ডম সূচকগুলির গোল্ডেন ফর্ক ডাই ফর্ক সংকেত ব্যবহার করে ট্রেন্ড ট্র্যাকিংয়ের জন্য।

কৌশল নীতি

এই কৌশলটি একই সাথে দুটি র্যান্ডম সূচক গণনা করে, প্রথমটি হল বর্তমান K- লাইন সময়ের জন্য K- মান এবং D- মান, এবং দ্বিতীয়টি হল বর্তমান সময়ের 3 গুণ বেশি সময়কালের জন্য MTFK এবং MTFD।

যখন MTFK 50 লাইন অতিক্রম করে এবং বর্তমান K মান D মানের চেয়ে বড় হয় তখন একটি ক্রয় সংকেত উত্পন্ন হয়, অর্থাত্ মাল্টিহেড অঞ্চলে প্রবেশ করে, আরও বেশি করুন; যখন MTFD 50 লাইন অতিক্রম করে এবং বর্তমান K মান D মানের চেয়ে কম হয় তখন একটি বিক্রয় সংকেত উত্পন্ন হয়, অর্থাত্ খালি মাথা অঞ্চলে প্রবেশ করুন, খালি করুন।

সুতরাং, এই কৌশলটি দ্বিগুণ এলোমেলো সূচকগুলি ব্যবহার করে শূন্য অঞ্চলগুলি নির্ধারণ করে এবং দামের প্রবণতা অনুসরণ করে। মাল্টি-হেড অঞ্চলে প্রবেশ করুন এবং শূন্য অঞ্চলে শূন্যতা অর্জন করুন, কম কিনুন এবং উচ্চ বিক্রয় করুন।

বিশেষ করে, এই কৌশলটির ক্রয় সংকেত (logical):

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

সিগন্যাল লজিক্যালকে বিক্রি করা হয়েছে:

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

এর মধ্যে, এমটিএফকে হল 3 গুণ চক্রের কে মান এবং এমটিএফডি হল 3 গুণ চক্রের ডি মান। যখন এমটিএফকে 50 লাইন অতিক্রম করে এবং কে> ডি হয় তখন একটি কেনার সংকেত উত্পন্ন হয়। যখন এমটিএফডি 50 লাইন অতিক্রম করে এবং কে < ডি হয় তখন একটি বিক্রয় সংকেত উত্পন্ন হয়।

এছাড়াও, কৌশলটি একটি স্টপ লজিক সেট করে। যখন একাধিক পজিশনে থাকে, যদি এমটিএফডি নীচে ট্রেল হয় তবে একটি সমতল সংকেত উত্পন্ন হয়; যখন খালি থাকে, যদি এমটিএফকে নীচে ট্রেল হয় তবে একটি সমতল সংকেত উত্পন্ন হয়।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির সুবিধাগুলো হলঃ

ডাবল এলোমেলো সূচক ব্যবহার করে, বহুমুখী অঞ্চলটি আরও সঠিকভাবে বিচার করা যায়। বর্তমান চক্রের সূচকটি স্বল্পমেয়াদী প্রবণতা নির্ধারণ করে, বড় চক্রের সূচকটি দীর্ঘমেয়াদী প্রবণতা নির্ধারণ করে, ডাবল সূচকের সংমিশ্রণে প্রবণতা আরও ভালভাবে উপলব্ধি করা যায়।

বিভিন্ন পর্যায়ের সূচক ব্যবহার করে একটি গোল্ডেন ফোর্ক ট্রেডিং কৌশল কার্যকরভাবে মূল্য প্রবণতা অনুসরণ করে, যার ফলে কম কেনা এবং উচ্চ বিক্রয় করা যায়।

স্টপ লস লজিক সেট করুন, যা কিছু পরিমাণে ঝুঁকি নিয়ন্ত্রণ করে এবং ক্ষতির বিস্তার রোধ করে।

কৌশলগত লজিকটি সহজ, পরিষ্কার, সহজেই বোঝা যায় এবং বাস্তবায়ন করা যায়, যা রিয়েল-ডিস্কে ব্যবহার করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি কিছু ঝুঁকি নিয়েও এসেছেঃ

ডাবল র্যান্ডম সূচকগুলি ভুল সংকেত তৈরি করতে পারে, যার ফলে অপ্রয়োজনীয় লেনদেন হয়। উদাহরণস্বরূপ, হঠাৎ ঘটনাগুলি স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী প্রবণতা থেকে বিচ্ছিন্ন হয়।

স্টপ লজিক সেটিং অনুপযুক্তভাবে ক্ষতির বিস্তার হতে পারে। স্টপ লজিকের দূরত্বটি যুক্তিসঙ্গতভাবে সেট করা উচিত, যাতে সেট করা যায় না।

ট্রেডিং ফীজের ঘন ঘন ক্রয়-বিক্রয় কৌশলগত মুনাফা প্রভাবিত করে। অপ্রয়োজনীয় লেনদেন হ্রাস করার জন্য প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা উচিত।

কৌশলটি কেবলমাত্র প্রযুক্তিগত সূচকগুলির উপর ভিত্তি করে তৈরি করা হয়েছে, মৌলিক বিষয়গুলির সাথে সংযুক্ত নয়। গুরুত্বপূর্ণ মৌলিক বিষয়গুলির উপর যথাযথ মনোযোগ দেওয়া উচিত।

সমাধানঃ

ভুল সংকেত হার কমাতে ডাবল র্যান্ডম সূচক পরামিতি যথাযথভাবে সামঞ্জস্য করুন।

স্টপ লজিক অপ্টিমাইজ করুন এবং যুক্তিসঙ্গত স্টপ দূরত্ব সেট করুন।

☞ ☞ ☞ ☞ ☞ ☞ ☞

“আমি মনে করি, এই ধরনের ঘটনা ঘটতে পারে না।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

দ্বি-র্যান্ডম সূচক প্যারামিটারগুলি অনুকূলিতকরণ, ত্রুটিযুক্ত সংকেত হার হ্রাস করুন। বিভিন্ন কে মান এবং ডি মান প্যারামিটারগুলির প্রভাব পরীক্ষা করা যেতে পারে।

অন্যান্য সূচকগুলির সাথে সংযুক্ত করুন। যেমন MACD, মুভিং এভারেজ ইত্যাদি সূচকগুলির সহায়ক বিচার, ভুল সংকেত এড়াতে।

স্টপ স্ট্র্যাটেজি অপ্টিমাইজ করুন, স্টপ দূরত্ব এবং অনুপাত সেট করুন। বিভিন্ন স্টপ পয়েন্টগুলি কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে কিনা তা পরীক্ষা করুন।

ট্রেডিং ভলিউম ইন্ডিকেটরগুলির সাথে মিলিতঃ যেমন ভলিউম ব্রেকিংয়ের মতো কৌশলগুলি, দামের অস্থিরতার সময় অকার্যকর ট্রেডিং এড়াতে।

বিভিন্ন সময় ধরে রাখা পরীক্ষা করুন। খুব কম সময় ধরে রাখা, লেনদেনের খরচ আয়কে প্রভাবিত করে; খুব বেশি সময় ধরে রাখা, সময়মতো ক্ষতি বন্ধ করা যায় না।

মূল বিষয়গুলিকে একত্রিত করে, গুরুত্বপূর্ণ ঘটনাগুলির আগে এবং পরে কৌশলগুলি বন্ধ করুন এবং ঘটনাগুলির দ্বারা প্রভাবিত হওয়া এড়িয়ে চলুন।

সারসংক্ষেপ

ডাবল র্যান্ডম কৌশলটি বর্তমান চক্র এবং বহুগুণ চক্রের র্যান্ডম সূচকগুলি বিচার করে বহুমুখী অঞ্চলগুলি নির্ধারণ করে, কম বা উচ্চ বিক্রয় অর্জন করে। এই কৌশলটির প্রবণতা অনুসরণ করার ক্ষমতা শক্তিশালী, যুক্তি সহজ, রিয়েল-টাইমে সহজ এবং অন্যান্য সুবিধাগুলি রয়েছে। তবে কিছু ঝুঁকিও রয়েছে, যার জন্য প্যারামিটার এবং স্টপ লস কৌশলটি অপ্টিমাইজ করা প্রয়োজন, এবং অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক বিচারের সাথে সহায়তা করা প্রয়োজন। যদি এটি সম্পূর্ণরূপে অপ্টিমাইজ করা হয় এবং কঠোরভাবে পুনরায় পরীক্ষা করা হয় তবে এই কৌশলটি একটি খুব কার্যকর প্রবণতা অনুসরণকারী কৌশল হতে পারে।

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic")

smoothK = input(12, minval=1, title="SmoothK for Main Stochastic")

smoothD = input(3, minval=1, title="SmoothD for Main Stochastic")

upLine = input(80, minval=50, maxval=90, title="Upper Line Value?")

lowLine = input(30, minval=10, maxval=50, title="Lower Line Value?")

trailStep=input(100,minval=10,title="Trialing step value")

// current stochastic calculation

k = sma(stoch(close, high, low, len), smoothK)

d = sma(k, smoothD)

//mtf stochastic calculation smoothed with period

mtfK= sma(stoch(close, high, low, len), smoothK*3)

mtfD= sma(k, smoothD*3)

plot(k,"current TF k",blue,style=line, linewidth=2)

plot(d,"current TF d",red,style=line, linewidth=2)

plot(mtfK,"MTF TF k",black,style=line)

plot(mtfD,"Multi TF d",green,style=line, linewidth=2)

hline(upLine)

hline(50)

hline(lowLine)

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

if (longCondition)

strategy.entry("Lungo", strategy.long)

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

if (shortCondition)

strategy.entry("Corto", strategy.short)

exitlong=crossunder(mtfD, upLine)

exitshort=crossover(mtfK, lowLine)

if (exitlong)

strategy.exit("Esci lungo","Lungo",trail_points=trailStep)

if (exitshort)

strategy.exit("Esci corto","Corto",trail_points=trailStep)

showZones = input(true, title="Show Bullish/Bearish Zones")

// bullish signal rule:

bullishRule = k >= mtfD

// bearish signal rule:

bearishRule = k <= mtfD

// current trading State

ruleState = 0

ruleState := bullishRule ? 1 : bearishRule ? -1 : nz(ruleState[1])

bgcolor(showZones ? ( ruleState==1 ? green : ruleState==-1 ? red : gray ) : na , title="supertrend Bullish/Bearish Zones", transp=90)