গোল্ডেন সেকশন মিন রিভার্সন ট্রেন্ড ট্রেডিং কৌশল

ওভারভিউ

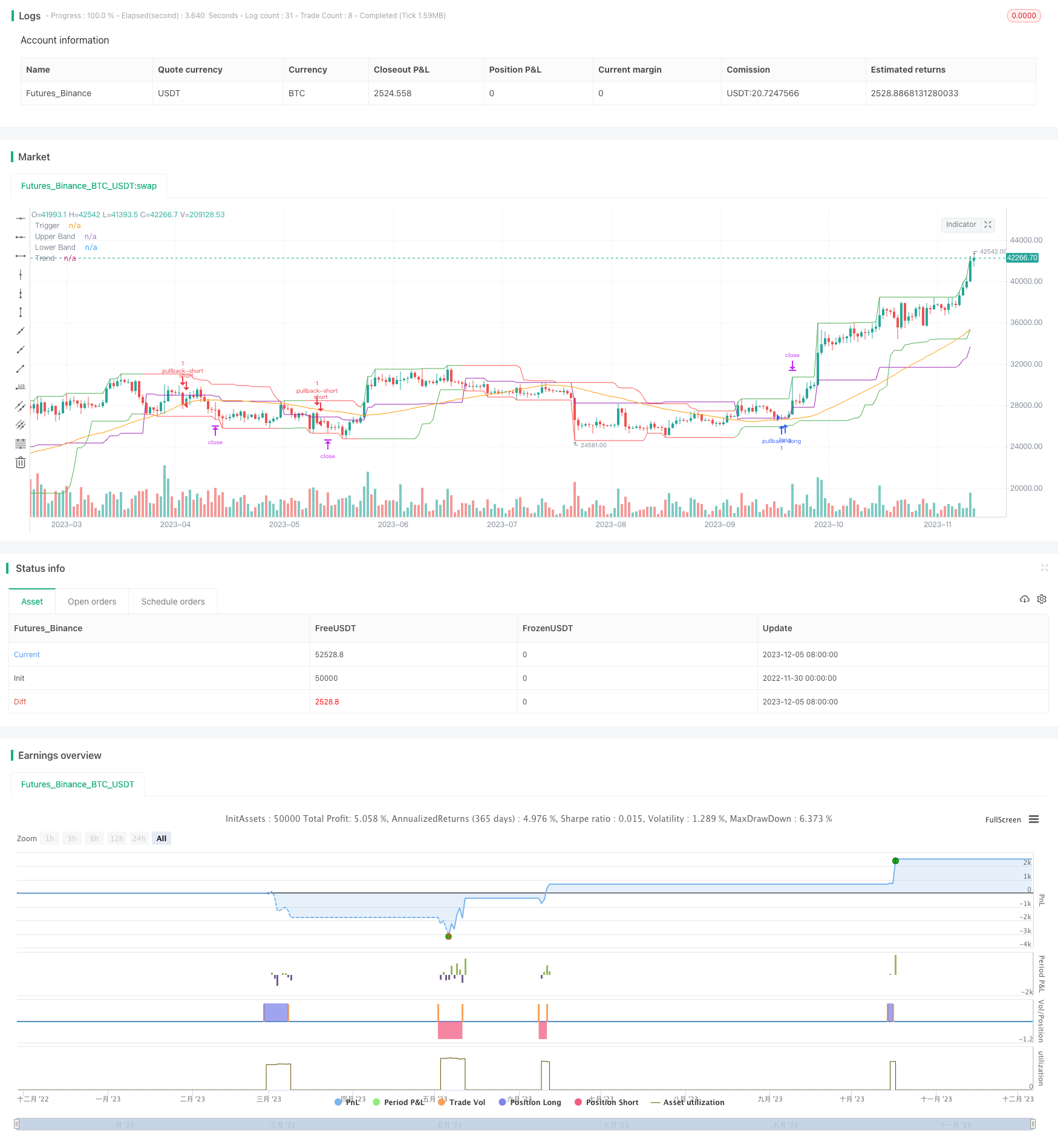

স্বর্ণ বিভাজক গড় মুল্য ট্রেডিং কৌশল একটি শক্তিশালী প্রবণতা দিক সনাক্ত করার জন্য চ্যানেল সূচক এবং চলমান গড় ব্যবহার করে, দাম একটি নির্দিষ্ট অনুপাতের রিটার্ন পরে, প্রবণতা দিক একটি অবস্থান খুলতে পারে। এই কৌশল শক্তিশালী প্রবণতা বৈশিষ্ট্যযুক্ত বাজারে উপযুক্ত, প্রবণতা পরিস্থিতিতে ভাল পারফরম্যান্স পেতে পারে।

কৌশল নীতি

এই কৌশলটির কেন্দ্রীয় সূচকগুলি হল চ্যানেল সূচক, চলমান গড় এবং রিডাউন ট্রিগার লাইন।

- একটি চ্যানেল সূচক সর্বোচ্চ এবং সর্বনিম্ন মূল্যের গণনা দ্বারা গঠিত, যা মূল্য চ্যানেল সনাক্ত করতে ব্যবহৃত হয়;

- মুভিং এভারেজ মূল্যে সামগ্রিক প্রবণতা নির্দেশ করতে ব্যবহৃত হয়।

- একটি রিবাউন্ড ট্রিগার লাইন একটি নির্দিষ্ট অনুপাতের পরে একটি পজিশন খোলার জন্য ব্যবহৃত হয় যখন দামটি চ্যানেলের সীমানা থেকে রিবাউন্ড করে।

যখন দাম চ্যানেলের নীচে পৌঁছায়, তখন কৌশলটি সর্বনিম্ন পয়েন্টটি রেফারেন্স পয়েন্ট হিসাবে রেকর্ড করে এবং খালি করার অনুমতি দেয়। যখন দাম বৃদ্ধি পায়, তখন এটি পুনরুদ্ধারের অনুপাতের পরে খালি স্থানটি পুনরুদ্ধারের পয়েন্টের কাছাকাছি খুলবে।

বিপরীতভাবে, যখন দাম চ্যানেলের শীর্ষ স্পর্শ করে, তখন কৌশলটি সর্বোচ্চ পয়েন্টটিকে একটি রেফারেন্স পয়েন্ট হিসাবে রেকর্ড করে এবং মাল্টি-চিহ্নিত করার অনুমতি দেয়। যখন দাম কমে যায়, যদি পতনের পরিমাণটি পুনরুদ্ধারের অনুপাতের প্রয়োজনীয়তা পূরণ করে তবে পয়েন্টটির কাছাকাছি মাল্টি-পোজিশন খোলা হয়।

সুতরাং, এই কৌশলটির ট্রেডিং লজিক হল মূল্যের চ্যানেলগুলি অনুসরণ করা এবং বিপরীত সিগন্যালের সময় বিদ্যমান প্রবণতাগুলিতে হস্তক্ষেপ করার জন্য উপযুক্ত পয়েন্টগুলি নির্বাচন করা। এটি প্রবণতা পুনর্নির্ধারণের ধরণের ট্রেডিং কৌশলগুলির একটি সাধারণ স্যুট।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলো হল:

- এটি একটি শক্তিশালী প্রবণতা পরিস্থিতিতে ভাল পারফরম্যান্স করতে পারে;

- কৌশলটির কঠোরতা অনুপাতের প্যারামিটারগুলিকে রিডাউনসেল করে সামঞ্জস্য করা যায়;

- যুক্তিসঙ্গত প্রত্যাহার নিয়ন্ত্রণ, একক ক্ষতি সীমাবদ্ধ করতে পারে।

বিশেষত, যেহেতু কৌশলটি মূলত প্রবণতা বিপরীত হওয়ার সময় অবস্থান খোলার জন্য ব্যবহৃত হয়, তাই এটি বৃহত্তর মূল্যের ওঠানামা এবং প্রবণতাযুক্ত বাজারে আরও ভাল কাজ করে। তদতিরিক্ত, রিটার্নের অনুপাতের প্যারামিটারগুলি সামঞ্জস্য করা কৌশলটি প্রবণতা অনুসরণ করার তীব্রতা নিয়ন্ত্রণ করতে পারে। অবশেষে, স্টপ লস পদ্ধতির মাধ্যমে একক ক্ষতি নিয়ন্ত্রণ করা ভাল।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি নিম্নলিখিত প্রধান ঝুঁকির সাথেও জড়িতঃ

- ট্রেডিং প্রজাতির প্রবণতা-সংবেদনশীল কৌশল;

- রিডাউন অনুপাতের ভুল সেটআপ হতে পারে অত্যধিক র্যাডিক্যাল বা রক্ষণশীল;

- “অবশ্যই, এই ধরনের ঝুঁকির জন্য সতর্ক থাকতে হবে।

বিশেষত, যদি কৌশলটি প্রয়োগ করা ট্রেডের জাতটি দুর্বল প্রবণতা এবং স্বল্প ওঠানামা হয় তবে প্রভাবটি হ্রাস পেতে পারে। তদতিরিক্ত, রিটার্নের অনুপাতটি খুব বড় বা খুব ছোট সেট করা হলে কৌশলটির কার্যকারিতা প্রভাবিত হতে পারে। অবশেষে, কারণ কৌশলটির অবস্থানকালীন সময়টি দীর্ঘ হতে পারে, রাতারাতি ঝুঁকি নিয়ন্ত্রণেও মনোযোগ দেওয়া দরকার।

উপরের ঝুঁকিগুলি এড়াতে, নিম্নলিখিত দিকগুলিকে অনুকূলিতকরণ বিবেচনা করা যেতে পারেঃ

- ট্রেডিংয়ের ক্ষেত্রে, ট্রেডিংয়ের প্রকারগুলি চয়ন করুন যা প্রবণতা দ্বারা চিহ্নিত করা হয়।

- Parameter এর অনুপাতের সমন্বয় করুন;

- Exit স্টপ সেট করুন যাতে আপনি সঠিকভাবে সময় ধরে রাখতে পারেন।

সারসংক্ষেপ

স্বর্ণের বিভাজনযুক্ত গড় মূল্যের ট্রেডিং কৌশলটি প্রবণতা ট্রেডিংয়ের প্রবণতা এবং পুনরুদ্ধারের সংকেতগুলির সহজ সূচকগুলির মাধ্যমে মূল্যের প্রবণতা এবং পুনরুদ্ধারের সংকেতগুলি নির্ধারণ করে, শক্তিশালী পরিস্থিতিতে পজিশন ট্র্যাকিংয়ের প্রবণতাটি একটি সাধারণ প্রবণতা সিস্টেমের অন্তর্গত। এই কৌশলটির প্যারামিটারগুলি অপ্টিমাইজ করার জন্য আরও বেশি জায়গা রয়েছে, যা আরও বেশি বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে, এবং ঝুঁকি নিয়ন্ত্রণও আরও যুক্তিসঙ্গত। অতএব, এটি একটি বাস্তব পরীক্ষার এবং উন্নতির জন্য উপযুক্ত কৌশলগত ধারণা।

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html

//

// "In “Mean-Reversion Swing Trading,” which appeared in the December 2016 issue of STOCKS & COMMODITIES, author Ken Calhoun

// describes a trading methodology where the trader attempts to enter an existing trend after there has been a pullback.

// He suggests looking for 50% pullbacks in strong trends and waiting for price to move back in the direction of the trend

// before entering the trade."

//

// See Also:

// - 9 Mistakes Quants Make that Cause Backtests to Lie (https://blog.quantopian.com/9-mistakes-quants-make-that-cause-backtests-to-lie-by-tucker-balch-ph-d/)

// - When Backtests Meet Reality (http://financial-hacker.com/Backtest.pdf)

// - Why MT4 backtesting does not work (http://www.stevehopwoodforex.com/phpBB3/viewtopic.php?f=28&t=4020)

//

//

// -----------------------------------------------------------------------------

// Copyright 2018 sherwind

//

// This program is free software: you can redistribute it and/or modify

// it under the terms of the GNU General Public License as published by

// the Free Software Foundation, either version 3 of the License, or

// any later version.

//

// This program is distributed in the hope that it will be useful,

// but WITHOUT ANY WARRANTY; without even the implied warranty of

// MERCHANTABILITY or FITNESS FOR A PARTICULAR PURPOSE. See the

// GNU General Public License for more details.

//

// The GNU General Public License can be found here

// <http://www.gnu.org/licenses/>.

//

// -----------------------------------------------------------------------------

//

strategy("Mean-Reversion Swing Trading Strategy v1", shorttitle="MRST Strategy v1", overlay=true)

channel_len = input(defval=20, title="Channel Period", minval=1)

pullback_pct = input(defval=0.5, title="Percent Pull Back Trigger", minval=0.01, maxval=1, step=0.01)

trend_filter_len = input(defval=50, title="Trend MA Period", minval=1)

upper_band = highest(high, channel_len)

lower_band = lowest(low, channel_len)

trend = sma(close, trend_filter_len)

low_ref = 0.0

low_ref := nz(low_ref[1])

high_ref = 0.0

high_ref := nz(high_ref[1])

long_ok = false

long_ok := nz(long_ok[1])

short_ok = false

short_ok := nz(short_ok[1])

long_ok2 = false

long_ok2 := nz(long_ok2[1])

if (low == lower_band)

low_ref := low

long_ok := false

short_ok := true

long_ok2 := false

if (high == upper_band)

high_ref := high

long_ok := true

short_ok := false

long_ok2 := true

// Pull Back Level

trigger = long_ok2 ? high_ref - pullback_pct * (high_ref - low_ref) : low_ref + pullback_pct * (high_ref - low_ref)

plot(upper_band, title="Upper Band", color=long_ok2?green:red)

plot(lower_band, title="Lower Band", color=long_ok2?green:red)

plot(trigger, title="Trigger", color=purple)

plot(trend, title="Trend", color=orange)

enter_long = long_ok[1] and long_ok and crossover(close, trigger) and close > trend and strategy.position_size <= 0

enter_short = short_ok[1] and short_ok and crossunder(close, trigger) and close < trend and strategy.position_size >= 0

if (enter_long)

long_ok := false

strategy.entry("pullback-long", strategy.long, stop=close, comment="pullback-long")

else

strategy.cancel("pullback-long")

if (enter_short)

short_ok := false

strategy.entry("pullback-short", strategy.short, stop=close, comment="pullback-short")

else

strategy.cancel("pullback-short")

strategy.exit("exit-long", "pullback-long", limit=upper_band, stop=lower_band)

strategy.exit("exit-short", "pullback-short", limit=lower_band, stop=upper_band)