SMA এবং PSAR সূচকের উপর ভিত্তি করে দীর্ঘ-সংক্ষিপ্ত কৌশল

ওভারভিউ

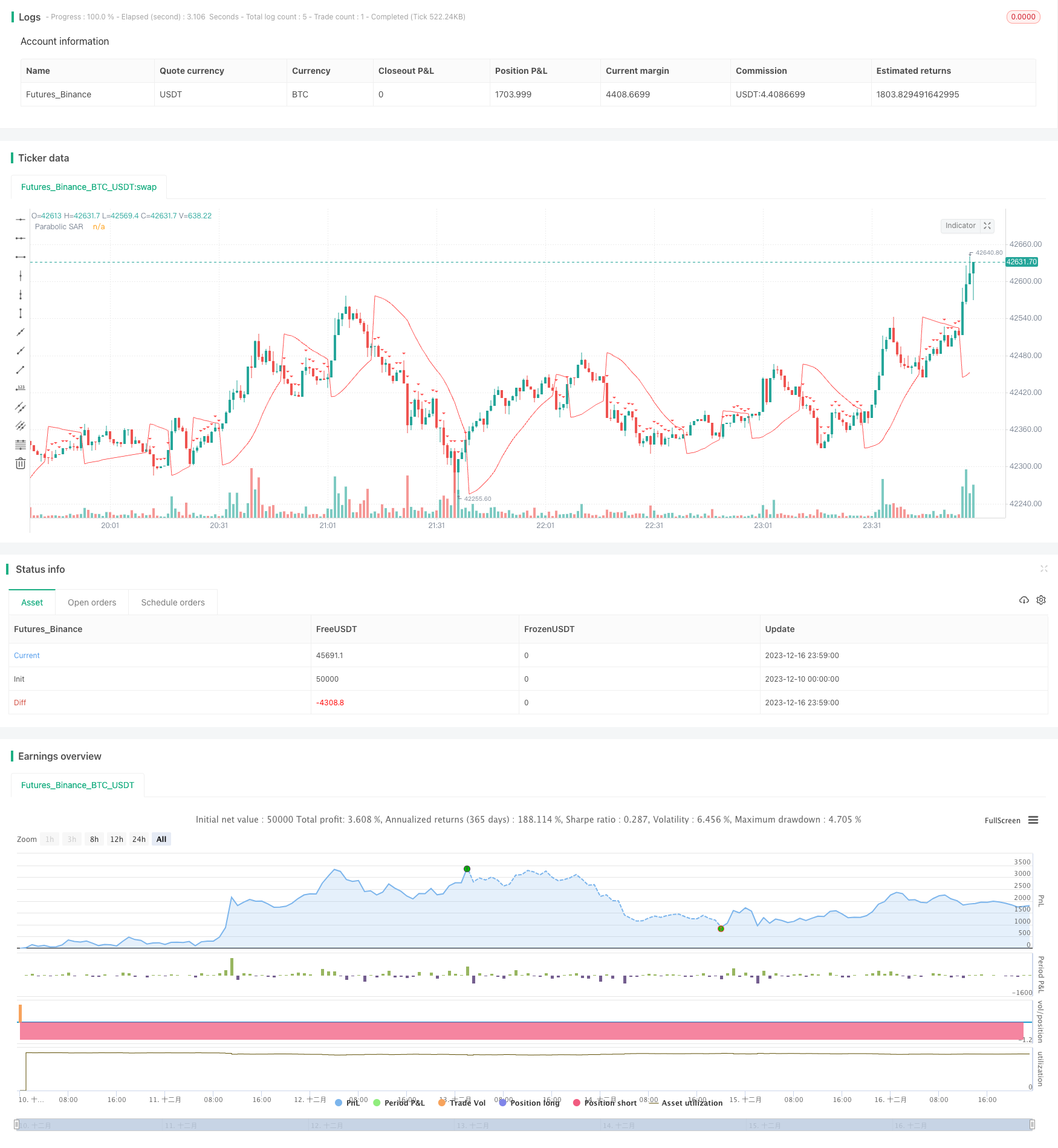

এই কৌশলটির নাম হল SMA এবং PSAR পলিফোরা কৌশল, এটি সহজ সরল গড় ((SMA) এবং প্যারালাইন ডাইভার্শন সূচক ((PSAR) এর সুবিধাগুলিকে একত্রিত করে, যার ভিত্তিতে বাজারের প্রবণতার দিকটি বিচার করা হয় এবং একটি লেনদেনের সংকেত দেওয়া হয়। যখন এসএমএ একটি উত্থান প্রবণতা দেখায় এবং পিএসএআর দামের নীচে থাকে, তখন এটি কেনার সময় হিসাবে বিবেচিত হয়; যখন এসএমএ একটি পতন প্রবণতা দেখায় এবং পিএসএআর দামের উপরে থাকে, তখন এটি একটি বিক্রয় সংকেত হিসাবে বিবেচিত হয়।

কৌশল নীতি

এই কৌশলটি 100 পিরিয়ডের এসএমএ ব্যবহার করে সামগ্রিক প্রবণতার দিকনির্দেশের জন্য। যখন বন্ধের দাম বেড়ে এসএমএ 100 অতিক্রম করে, তখন এটি একটি উত্থান হিসাবে সংজ্ঞায়িত হয়; যখন বন্ধের দাম কমে এসএমএ 100 অতিক্রম করে, তখন এটি একটি পতনশীল প্রবণতা হিসাবে সংজ্ঞায়িত হয়।

একই সময়ে, পিএসএআর সূচকটি গণনা করে বাজারে প্রবেশের বিশদটি বিচার করুন। পিএসএআর প্রাথমিক মানটি 0.02 সেট করা হয়েছে, ক্রমবর্ধমান মানটি 0.01, সর্বোচ্চ মানটি 0.2। যখন একটি উত্থান প্রবণতা থাকে, যদি পিএসএআর সমাপ্তির দামের নীচে থাকে তবে এটি একটি কেনার সংকেত দেয়; এবং যদি পিএসএআর সমাপ্তির দামের উপরে থাকে তবে এটি একটি বিক্রয় সংকেত দেয়।

সামগ্রিকভাবে, যদি পিএসএআর সমাপ্তির দামের চেয়ে কম হয় তবে এটি একটি ক্রয় সংকেত উত্পন্ন করে এবং যদি পিএসএআর সমাপ্তির দামের চেয়ে বেশি হয় তবে এটি একটি বিক্রয় সংকেত উত্পন্ন করে।

ট্রেডিংয়ের ঝুঁকি কমানোর জন্য, এই কৌশলটি সময়সীমার প্রস্থানগুলিও সেট করে, যার অর্থ হল ট্রেডিংয়ের 5 মিনিটের পরে পলস।

সামর্থ্য বিশ্লেষণ

এই কৌশলটি এসএমএ এবং পিএসএআর সূচকগুলিকে ট্রেন্ডিং এবং প্রবেশের সময় নির্ধারণের সাথে একত্রিত করে, সিদ্ধান্ত গ্রহণের নির্ভুলতা বাড়ানোর জন্য উভয় সূচকের সুবিধাগুলি কার্যকরভাবে ব্যবহার করতে পারে। এসএমএ বড় প্রবণতা নির্ধারণের জন্য ব্যবহার করা যেতে পারে, এবং পিএসএআর বাজারে প্রবেশের বিশদগুলির জন্য আরও সংবেদনশীল, উভয়ই কৌশলটিকে আরও নিখুঁত করতে পারে।

এছাড়াও, টাইম এক্সট সেট করা একক লেনদেনের ঝুঁকি নিয়ন্ত্রণ করতে এবং অত্যধিক ক্ষতি এড়াতে সহায়তা করে। সামগ্রিকভাবে, এই কৌশলটি স্থিতিশীল এবং নির্ভরযোগ্য এবং বেশিরভাগ বাজারের পরিবেশের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

এসএমএ এবং পিএসএআর সূচকগুলি ভুল সংকেত দিতে পারে, যার ফলে অপ্রয়োজনীয় ব্যবসায়ের ক্ষতি হতে পারে।

সময় এক্সট সেটিংটি সংক্ষিপ্ত, যা ট্রেন্ডের পরিস্থিতিকে পুরোপুরি ধরতে পারে না।

প্যারামিটার সেটিং (যেমন এসএমএ চক্র, পিএসএআর প্যারামিটার ইত্যাদি) কিছু নির্দিষ্ট জাতের জন্য উপযুক্ত নাও হতে পারে এবং অপ্টিমাইজেশন প্রয়োজন।

রিটার্নিং ডেটা ফিটনেস ঝুঁকি। বাস্তব বাজারের পরিস্থিতি পরিবর্তিত হতে পারে এবং কৌশলটি রিটার্নিংয়ের চেয়ে খারাপ হতে পারে।

অপ্টিমাইজেশান দিক

বিভিন্ন এসএমএ চক্রের পরামিতি পরীক্ষা করুন এবং নির্দিষ্ট জাতের জন্য আরও উপযুক্ত মান খুঁজে বের করুন।

পরীক্ষাটি পিএসএআর-এর প্যারামিটার সেটিংসকে অপ্টিমাইজ করে যাতে এটি বিস্তারিতভাবে বাজারে আসার সময় নির্ধারণ করতে পারে।

প্রসারিত সময় Exit এর প্যারামিটার, যথাযথভাবে প্রসারিত সময় ধরে রাখার জন্য, যদি এটি যথেষ্ট লাভজনক হয়।

একক লেনদেনের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণে স্টপ লস কৌশল যুক্ত করুন।

সারসংক্ষেপ

এই কৌশলটি এসএমএ এবং পিএসএআর এর মতো সূচকগুলির সমন্বিত ব্যবহার করে বাজার চলমান এবং প্রবেশের সময় নির্ধারণ করে, স্থিতিশীল এবং নির্ভরযোগ্য, বেশিরভাগ বাজার পরিবেশে উপযুক্ত। একই সাথে, সময় প্রস্থানটি ঝুঁকি নিয়ন্ত্রণে সহায়তা করে। এই কৌশলটি আরও উন্নত করা যেতে পারে, যেমন প্যারামিটার অপ্টিমাইজেশন, স্টপ লস কৌশল ইত্যাদি।

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR

psarStart = 0.02

psarIncrement = 0.01

psarMax = 0.2

// Calculate the 100-period SMA

sma100 = sma(close, 1000)

// Calculate the Parabolic SAR

sar = sar(psarStart, psarIncrement, psarMax)

// Determine the trend direction

isUpTrend = close < sma100

// Buy condition: Up trend and SAR below price

buyCondition = isUpTrend and sar < close

// Sell condition: Down trend and SAR above price

sellCondition = not isUpTrend and sar > close

// Plot the SMA and Parabolic SAR

plot(sma100, color=color.blue, title="100-period SMA")

plot(sar, color=color.red, title="Parabolic SAR")

// Plot buy and sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy entry

strategy.entry("Buy", strategy.long, when = buyCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Buy", from_entry = "Buy", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))

strategy.entry("Sell", strategy.short, when = sellCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Sell", from_entry = "Sell", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))