দ্বৈত নির্দেশক ফিল্টার ট্রেডিং কৌশল

ওভারভিউ

এই কৌশলটি একটি দীর্ঘ লাইন ট্রেডিং কৌশল যা র্যান্ডম সূচক কে মান এবং সূচকীয় চলমান গড় ব্যবহার করে একটি সংমিশ্রণ ফিল্টার করে। কৌশলটি যখন র্যান্ডম সূচক কে মান ওভারসোল্ড অঞ্চলে প্রবেশ করে তখন কেনার যোগ্যতা হিসাবে বিবেচিত হয় এবং যখন দাম চলমান গড়ের নীচে পড়ে এবং র্যান্ডম সূচক ফিল্টার শর্তগুলি প্রতিষ্ঠিত হয় তখন স্টপ লস বা স্টপ প্লেইন হিসাবে বিবেচিত হয়।

কৌশল নীতি

ডাবল ইন্ডিকেটর ফিলার ট্রেডিং কৌশলটি মূলত ক্রয়ের সময় নির্ধারণের জন্য র্যান্ডম ইন্ডিকেটর কে এবং স্টপ লস স্টপ টাইম নির্ধারণের জন্য ইন্ডিকেটর মুভিং এভারেজের প্রযুক্তিগত বৈশিষ্ট্যগুলি ব্যবহার করে। র্যান্ডম ইন্ডিকেটর কে ওভারসোল ওভারবোর সনাক্ত করতে ব্যবহার করা যেতে পারে, এবং মুভিং এভারেজ মূল্য প্রবণতা নির্ধারণের একটি সরঞ্জাম। উভয়ই ওভারসোল পয়েন্টে ক্রয় করতে পারে এবং স্টপ লস স্টপ টাইম নির্ধারণের জন্য মুভিং এভারেজ ব্যবহার করতে পারে।

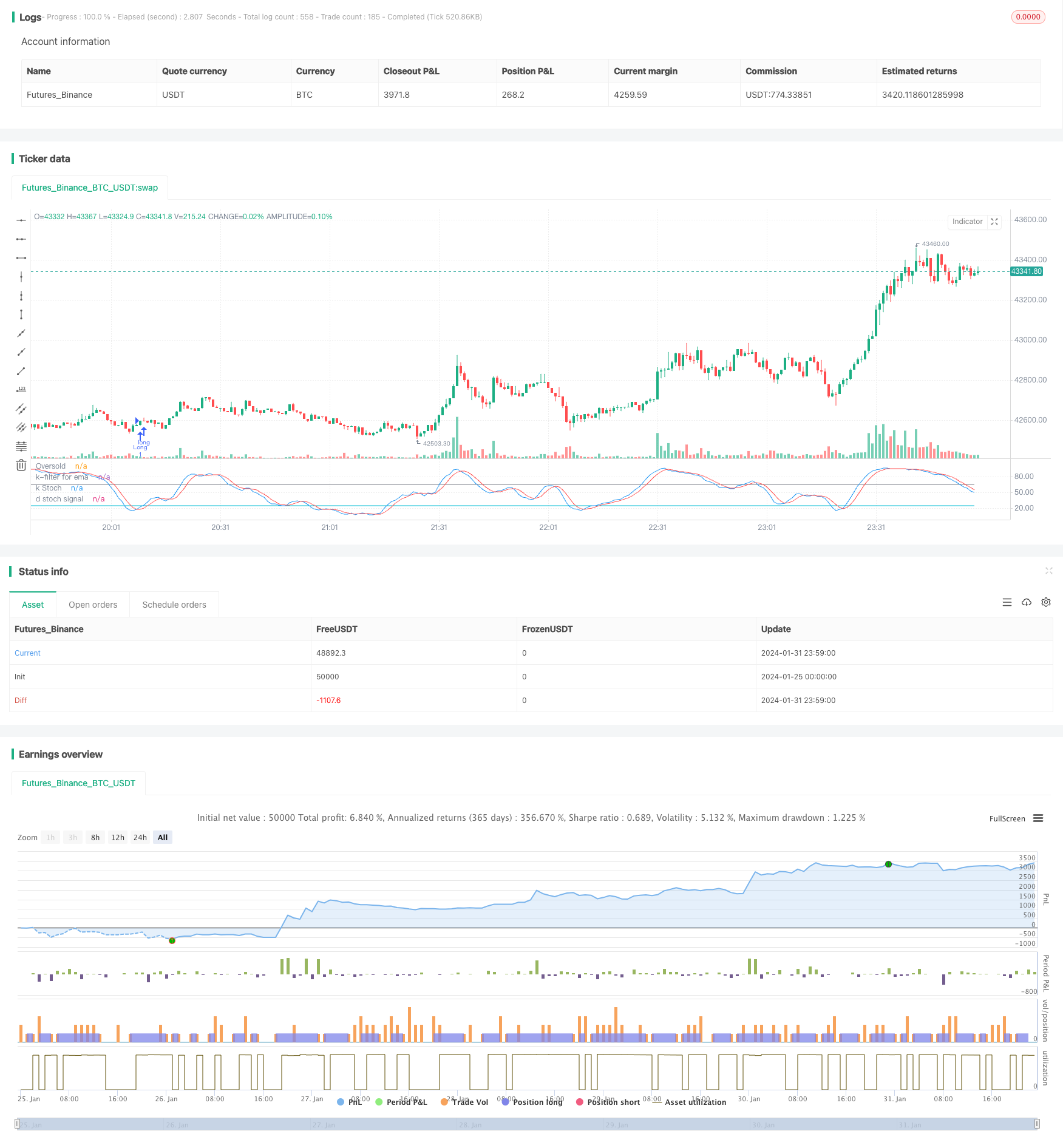

এই কৌশলটি প্রথমে 21 চক্রের দৈর্ঘ্যের র্যান্ডম সূচক K এবং D এর মান এবং 38 চক্রের দৈর্ঘ্যের সূচকীয় চলমান গড় গণনা করে। যখন K মানটি D মান অতিক্রম করে এবং ওভারসোল্ড অঞ্চলে প্রবেশ করে (ডিফল্ট 25) তখন একটি কেনার সংকেত তৈরি করে; যখন দামটি চলমান গড়ের নীচে পড়ে এবং র্যান্ডম সূচক K মানটি 65 এর চেয়ে বড় হয়ে যায়, তখন ট্রেন্ড রিভার্সালের বিচার করে এবং একটি খালি অবস্থানের সংকেত তৈরি করে; একই সাথে 13% স্টপ লস শর্ত সেট করে।

ডাবল ইন্ডিকেটর এবং ডাবল ফিল্টার ব্যবহার করে ট্রেডিং করা হয়, যা জাল সংকেতগুলিকে কার্যকরভাবে ফিল্টার করতে পারে এবং ওভারসোল্ড অঞ্চলে কেনার পরে লং লাইনের প্রবণতা অনুসরণ করে মুনাফা অর্জন করতে পারে। এই কৌশলটি মাঝারি-লং লাইনের জন্য উপযুক্ত।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির বেশ কিছু সুবিধা রয়েছেঃ

কে-এর মান যখন ডি-এর মান অতিক্রম করে এবং ওভারসোল্ড অঞ্চলে প্রবেশ করে, তখন এটি শেয়ারের মূল্যের বিপরীত সংকেত হিসাবে বিবেচিত হয়, এটি কেনার জন্য একটি ভাল সময়।

দ্বৈত ফিল্টার ডিজাইনঃ কৌশল একই সাথে কে / ডি মানের গোল্ডফোর্ক এবং দামের নিম্ন স্তরের ফিল্টার ব্যবহার করে কেনার সময় নির্ধারণ করে, যা কার্যকরভাবে মিথ্যা সংকেতগুলি ফিল্টার করতে পারে।

সূচকীয় চলমান গড় ট্র্যাকিং স্টপঃ সূচকটি পিছিয়ে আছে, এটি ব্যবহার করে স্টপগুলি ট্রেন্ডের সর্বাধিক লাভের জন্য ব্যবহার করা যেতে পারে।

র্যান্ডম সূচক আবারও রিটার্ন ফিল্টার করে: স্টপ বাফ পজিশন সিদ্ধান্ত নেওয়ার সময়, র্যান্ডম সূচক আবারও সাধারণ রিটার্ন এবং প্রবণতা বিপরীত ফিল্টার করে কৌশলটিকে আরও স্থিতিশীল করে তোলে।

মিড-লং লাইন হোল্ডিংয়ের জন্য উপযুক্তঃ দ্বি-পরিসংখ্যানের পোর্টফোলিও ডিজাইনের মাধ্যমে, মিড-লং লাইন হোল্ডিংয়ের জন্য উপযুক্ত কৌশলগুলি আরও ভাল মুনাফা অর্জন করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছেঃ

পদ্ধতিগত ঝুঁকিঃ এই কৌশলটি বড় শহরের পরিবেশের প্রতি সংবেদনশীল এবং একটি ভাল বাজারে ক্ষতির ঝুঁকিতে রয়েছে।

রিভার্সন ঝুঁকিঃ মুদ্রাস্ফীতির একটি স্বল্পমেয়াদী রিভার্সন চলাকালীন মুদ্রাস্ফীতির ফলে মুভিং এভারেজ ক্ষতিগ্রস্ত হতে পারে।

প্যারামিটার অপ্টিমাইজেশান ঝুঁকিঃ নির্দেশক প্যারামিটারগুলি পুনরাবৃত্তি পরীক্ষার অপ্টিমাইজেশান প্রয়োজন, এবং ভুল সেটিং কৌশল কর্মক্ষমতা প্রভাবিত করতে পারে।

হঠাৎ ঘটনার ঝুঁকিঃ গুরুত্বপূর্ণ ঘটনার সামনে প্রযুক্তিগত সূচকগুলি ব্যর্থ হয়, এ ধরনের সময় এড়াতে সতর্কতা অবলম্বন করা উচিত।

অপ্টিমাইজেশান দিক

এই কৌশলটির কিছু সম্ভাব্য অপ্টিমাইজেশনের দিকনির্দেশনা হলঃ

অনুকূলিতকরণ প্যারামিটারঃ বিভিন্ন প্যারামিটার সমন্বয় পুনরাবৃত্তি পরীক্ষা করুন এবং সর্বোত্তম প্যারামিটার খুঁজুন।

স্টপ-অফ পদ্ধতিঃ স্টপ-অফ ওভাররাইটিং, স্টপ-অফ ট্র্যাকিং ইত্যাদি পদ্ধতি প্রয়োগ করা যেতে পারে।

অন্যান্য সূচকগুলির সাথে মিলিতঃ ক্যাপাসিটি সূচক, ব্রিন বন্ড ইত্যাদির মতো সিদ্ধান্তের জন্য কেনা-বেচা।

চলমান গড়ের অনুকূলিতকরণঃ দীর্ঘমেয়াদী বা স্বল্পমেয়াদী গড়ের প্রভাব পরীক্ষা করা।

বড় শহরের পরিবেশ বিশ্লেষণ করুনঃ বড় বাজার পরিস্থিতির উপর ভিত্তি করে কৌশলগত প্যারামিটারগুলি পরিবর্তন করুন।

সারসংক্ষেপ

ডাবল ইন্ডিকেটর ফিল্টার ট্রেডিং কৌশল সামগ্রিকভাবে একটি সম্পূর্ণ প্রবণতা ট্র্যাকিং কৌশল। এটি এলোমেলো সূচক ব্যবহার করে ক্রয় স্থান নির্ধারণ করে, তারপরে একটি চলমান গড়ের সাথে প্রবণতা স্টপ ট্র্যাক করে এবং একটি ডাবল ফিল্টার ডিজাইন করে, যা কার্যকরভাবে মিথ্যা সংকেতগুলি ফিল্টার করতে পারে। কৌশল প্যারামিটারগুলি অপ্টিমাইজ করার জন্য প্রচুর জায়গা রয়েছে, যা মাঝারি-দীর্ঘ লাইনের অবস্থানের জন্য উপযুক্ত। এটি একটি কার্যকর স্টক ট্রেডিং কৌশল।

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// English version

strategy(title='Stochastic & MA', overlay=false)

// INPUTS : all default value have already been optimized

length = input.int(21, 'period', minval=1)

lossp = input.int(13, 'stop loss %', minval=2, step=1)

leverage = input.int(1, 'leverage', minval=1, step=1)

// leverage has been introduced for modifying stop loss levels for financial instruments with leverage, like ETF

n = input(2, 'n days ago')

filtro = input.int(65, 'k filter for throwbacks', minval=20, step=1)

OverSold = input.int(25, 'Oversold value', minval=5, step=5)

// Building indicators

smoothK = input.int(6, 'k', minval=1)

smoothD = input.int(4, 'd', minval=1)

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

//Empowerment: introducing EMA

sma_period = input.int(38, 'periodo Sma', minval=1)

emaf = ta.ema(close, sma_period)

//ENTRY condition and order

// First of all, it's better not trade shares with a quaterly loss or with a bad surprise towards to analysts' expectations or ipevaluated (P/E > 50), but on your choice

// You entry when Stochastic's K is higher than D in Oversold area (you may personalize), applying the condition that today's close should be higher than one of n-days ago (default of the day before yesterday or 2 candles ago)

entry1 = k > d and k <= OverSold and close >= close[n]

strategy.entry('Long', strategy.long, comment='k basso', when=entry1)

//EXIT CONDITIONS

// 1) close crosses under exponential movinig average with filter that k >= fixed level (65), in order to distinguish a violent movement of prices with a possibile beginning of a trend from an almost exhausted "ordinary" throwback

// 2) fixed stop loss on percentage

exit1 = ta.crossunder(close, emaf) and k >= filtro

losspel = strategy.position_avg_price * (1 - lossp / 100 * leverage)

exit2 = close < losspel

strategy.close('Long', when=exit1, comment='sma')

strategy.close('Long', when=exit2, comment='stop loss')

// plotting indicators (add Ema on your choice)

plot(k, color=color.new(color.blue, 0), linewidth=1, title='k Stoch')

plot(d, color=color.new(color.red, 0), linewidth=1, title='d stoch signal')

plot(OverSold, title='Oversold', color=color.new(color.aqua, 0))

plot(filtro, color=color.new(color.gray, 0), title='k-filter for ema')