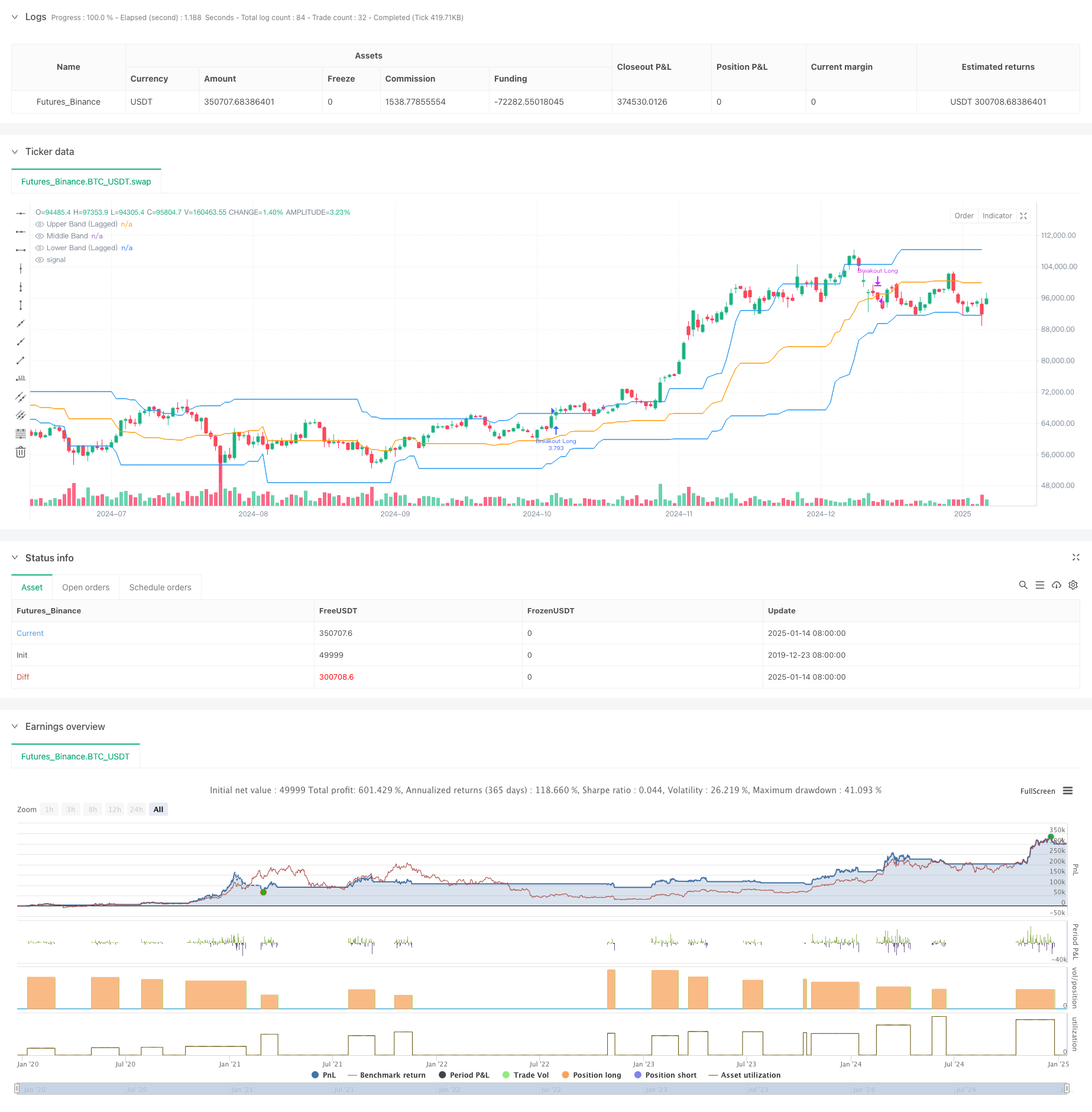

ওভারভিউ

এটি ডনচিয়ান চ্যানেলের উপর ভিত্তি করে একটি মোমেন্টাম ব্রেকআউট ট্রেডিং কৌশল, যা মূল্য ব্রেকআউট এবং ভলিউম নিশ্চিতকরণের দুটি মূল শর্তকে একত্রিত করে। এই কৌশলটি বাজারের ঊর্ধ্বমুখী প্রবণতা ক্যাপচার করে মূল্য একটি পূর্বনির্ধারিত মূল্য সীমার বাইরে চলে যায় কিনা এবং ভলিউম সমর্থনের জন্য আহ্বান করে। কৌশলটি চ্যানেলের স্থায়িত্ব উন্নত করতে হিস্টেরেসিস প্যারামিটার ব্যবহার করে এবং নমনীয় প্রস্থান শর্ত নির্বাচন প্রদান করে।

কৌশল নীতি

কৌশলটির মূল যুক্তিতে নিম্নলিখিত মূল অংশগুলি অন্তর্ভুক্ত রয়েছে:

- ল্যাগিং ডনচিয়ান চ্যানেলটিকে প্রধান প্রযুক্তিগত নির্দেশক হিসাবে ব্যবহার করে, উপরের, মধ্য এবং নিম্ন রেলগুলি গত 27 সময়ের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্য গণনা করে তৈরি করা হয়।

- প্রবেশের শর্তাবলী একই সাথে পূরণ করতে হবে:

- তাং কিয়ান চ্যানেলের উপরের ট্র্যাকের মাধ্যমে বন্ধের মূল্য ভেঙ্গেছে

- বর্তমান ট্রেডিং ভলিউম বিগত 27 পিরিয়ডের গড় ট্রেডিং ভলিউমের চেয়ে 1.4 গুণ বেশি

- নমনীয় প্রস্থান শর্ত:

- দাম উপরের ট্র্যাক, মিডল ট্র্যাক বা লোয়ার ট্র্যাকের নীচে নেমে গেলে আপনি প্রস্থান করতে বেছে নিতে পারেন৷

- ডিফল্টরূপে, মধ্যবর্তী ট্র্যাকটি প্রস্থান সংকেত হিসাবে ব্যবহৃত হয়

- 10 পিরিয়ডের ল্যাগ প্যারামিটার চ্যানেলের স্থায়িত্ব উন্নত করতে এবং মিথ্যা ব্রেকথ্রু কমাতে ব্যবহার করা হয়।

কৌশলগত সুবিধা

- একাধিক নিশ্চিতকরণ প্রক্রিয়া: মূল্য অগ্রগতি এবং ভলিউম নিশ্চিতকরণের সাথে মিলিত, মিথ্যা সংকেতের ঝুঁকি অনেক কমে যায়।

- দৃঢ় অভিযোজনযোগ্যতা: প্যারামেট্রিক ডিজাইনের মাধ্যমে, কৌশলটি বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

- নিখুঁত ঝুঁকি নিয়ন্ত্রণ: বিভিন্ন ঝুঁকি পছন্দের উপর ভিত্তি করে সমন্বয় সহজতর করার জন্য বিভিন্ন ধরণের প্রস্থান শর্ত প্রদান করে।

- ক্লিয়ার এক্সিকিউশন: এন্ট্রি এবং এক্সিট শর্ত পরিষ্কার এবং কোন অস্পষ্টতা নেই।

- বাস্তবায়ন করা সহজ: কৌশল যুক্তি সহজ এবং সরাসরি, এটি বাস্তব বাজার পরিচালনা করা সহজ করে তোলে।

কৌশলগত ঝুঁকি

- বাজারের ওঠানামার ঝুঁকি: একটি অস্থির বাজারে ঘন ঘন মিথ্যা ব্রেকথ্রু সংকেত ঘটতে পারে।

- স্লিপেজ হওয়ার ঝুঁকি: ব্রেকথ্রু মুহুর্তে ট্রেডিং ভলিউম প্রায়শই বড় হয় এবং আপনি আরও বড় স্লিপেজের সম্মুখীন হতে পারেন।

- ট্রেন্ড রিভার্সাল রিস্ক: যদি বাজার হঠাৎ বিপরীত হয়ে যায়, তাহলে সময়মতো বাজার থেকে বের হতে অনেক দেরি হতে পারে।

- পরামিতি সংবেদনশীলতা: কৌশল প্রভাব পরামিতি সেটিংসের প্রতি আরও সংবেদনশীল এবং সতর্কতার সাথে অপ্টিমাইজেশন প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যোগ করুন: অতিরিক্ত প্রবণতা বিচার সূচক যোগ করা যেতে পারে, যেমন চলন্ত গড় সিস্টেম।

- ভলিউম সূচক অপ্টিমাইজ করুন: আরও পরিশীলিত ভলিউম বিশ্লেষণ পদ্ধতি, যেমন OBV বা অর্থ প্রবাহ সূচক ব্যবহার করার কথা বিবেচনা করুন।

- স্টপ লস মেকানিজম উন্নত করুন: ট্রেলিং স্টপ লস বা ফিক্সড স্টপ লস ফাংশন যোগ করুন।

- টাইম ফিল্টার যোগ করুন: বড় ওঠানামা সহ খোলা ও বন্ধের সময়কালে ট্রেডিং এড়াতে আপনি ইন্ট্রাডে টাইম ফিল্টার যোগ করতে পারেন।

- উদ্বায়ীতা অভিযোজন প্রবর্তন করুন: কৌশলটির অভিযোজনযোগ্যতা উন্নত করতে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে পরামিতিগুলি সামঞ্জস্য করুন।

সারসংক্ষেপ

এটি একটি ভাল পরিকল্পিত এবং যৌক্তিক প্রবণতা অনুসরণ কৌশল. মূল্য অগ্রগতি এবং ভলিউম নিশ্চিতকরণ একত্রিত করে, কৌশলটি নির্ভরযোগ্যতা নিশ্চিত করার সাথে সাথে ভাল নমনীয়তা বজায় রাখে। কৌশলটির প্যারামেট্রিক নকশা এটিকে অত্যন্ত অভিযোজনযোগ্য করে তোলে, তবে এটির জন্য বিনিয়োগকারীদেরকে বাজারের নির্দিষ্ট অবস্থার সাথে অপ্টিমাইজ এবং সামঞ্জস্য করতেও প্রয়োজন। সামগ্রিকভাবে, এটি আরও অপ্টিমাইজেশন এবং অনুশীলনের যোগ্য একটি কৌশলগত কাঠামো।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")