Grundlegendes Tutorial zum Schreiben von Strategien mit der FMZ Quant Trading Plattform (Must Read)

Schriftsteller:FMZ~Lydia, Erstellt: 2023-07-12 15:09:33, aktualisiert: 2024-02-05 20:05:43[TOC]

Dieses Tutorial enthält grundlegende Kenntnisse des Schreibens von Strategien, einschließlich API-Einführung, Backtest, Diagramme und mehr. Nach dem Erlernen dieses grundlegenden Tutorials werden Benutzer in der Lage sein, die grundlegende API kompetent zu verwenden und eine stabile Bot-Strategie zu schreiben. Bevor Sie das Tutorial lernen, müssen Sie lernen, wie manStart der FMZ Quant-Plattform.

Alte Version Tutorial:FMZ Quant (FMZ.COM) Strategie Schreibhandbuch 2.0 (Tutorial); es gibt viele Post-Index im Tutorial, die empfohlen werden zu lesen.

Vorbereitungsunterricht zum Strategie-Schreiben

Einführung in die API

Bei dem Programmhandel handelt es sich um die Nutzung von Programmen, um sich über eine API mit Plattformen zu verbinden, um automatische Kauf- und Verkaufsfunktionen oder andere Funktionen gemäß der Designabsicht zu erreichen.

Derzeit gibt es zwei Hauptschnittstellenprotokolle für Kryptowährungsplattformen: REST und Websocket. Jedes Mal, wenn das REST-Protokoll Daten erhält, muss es einmal zugegriffen werden. Nehmen wir die API der simulierten Plattform

{"data:{"buy":"11351.73","high":"11595.77","last":"11351.85","low":"11118.45","open":"11358.74","quoteVol":"95995607137.00903936","sell":"11356.02","time":1565593489318,"vol":"3552.5153"}}

Auf diese Weise können Sie sehen, dass sich der Handel nach den neuesten Marktnoten des Handelspaares BTC_USDT jedes Mal ändert, wenn es aktualisiert wird;

Die FMZ Quant-Handelsplattform umfasst die REST-Schnittstelle jeder Plattform und verwendet eine einheitliche Anrufart und ein einheitliches Datenformat, wodurch das Schreiben von Strategien einfacher und allgemeiner wird.

Verschiedene Programmiersprachen

Die meisten Teile des FMZ-Plattform-API-Dokumentes verwenden JavaScript als Beispiel, aber aufgrund der Verkapselung gibt es fast keinen Unterschied zwischen den verschiedenen Sprachen, und Sie müssen nur auf Syntaxprobleme achten.

Da Python verschiedene Versionen hat, kann es zu Beginn des Programms angegeben werden, wie#!Python2und#!Python3. Beachten Sie, dass JavaScript kürzlich seine ES6-Syntax aktualisiert hat, und diejenigen, die daran interessiert sind, können darüber lernen. Die Python- und Javascript-Codes mit den gleichen Funktionen werden unten gezeigt. Es kann gesehen werden, dass es nur Syntaxunterschiede gibt, so dass das API-Dokument nur Beispiele von Javascript gibt, und dieses Tutorial berücksichtigt auch die speziellen Anwendungsfälle von Python.

#python code

def main():

while True:

Log(exchange.GetAccount().Balance)

Sleep(2000)

#the corresponding Js code

function main(){

while(true){

Log(exchange.GetAccount().Balance)

Sleep(2000)

}

}

Ressourcenempfehlungen

- Dieses Tutorial wird keine detaillierte Einführung in jede Schnittstelle in FMZ Plattform API Dokument geben, so dass Sie überprüfen könnenin diesem Artikel für weitere Details.

- Wenn Sie ein Tradingview-Signal erhalten und eine Bestellung auf FMZ aufgeben möchten, können Sie sich anDieser Artikel.

- Für den schnellen Einstieg in Javascript und Python benötigt das Schreiben einfacher Strategien keine komplexe Syntax, sondern nur einige grundlegende Konzepte.https://www.fmz.com/bbs-topic/9123, https://www.fmz.com/bbs-topic/9124).

- Mylanguage-DokumentMylanguage ist immer noch sehr praktisch für Trendstrategien.

- Hier ist ein Anrufbeispiel von C++. Wer an C++ interessiert ist, kann sich einen Blick machen. Da es keine interpretative Sprache ist, ist das Debugging sehr schwierig, alsoDas Beispielnicht empfohlen wird.

Cryptocurrency Quantitative Trading Course Kursverknüpfungvon NetEase Cloud Classroom, offiziell von FMZ produziert, benötigt nur 20 Yuan, mit reichlich detailliertem Inhalt, von einfach bis tief, geeignet für Anfänger! - Hier sind sie.einige LehrstrategienSie können versuchen, Strategien zu schreiben, während Sie die Grundlagen lernen.

- Detaillierte Erklärung des Quellcodes der Strategie:die Verbindung.

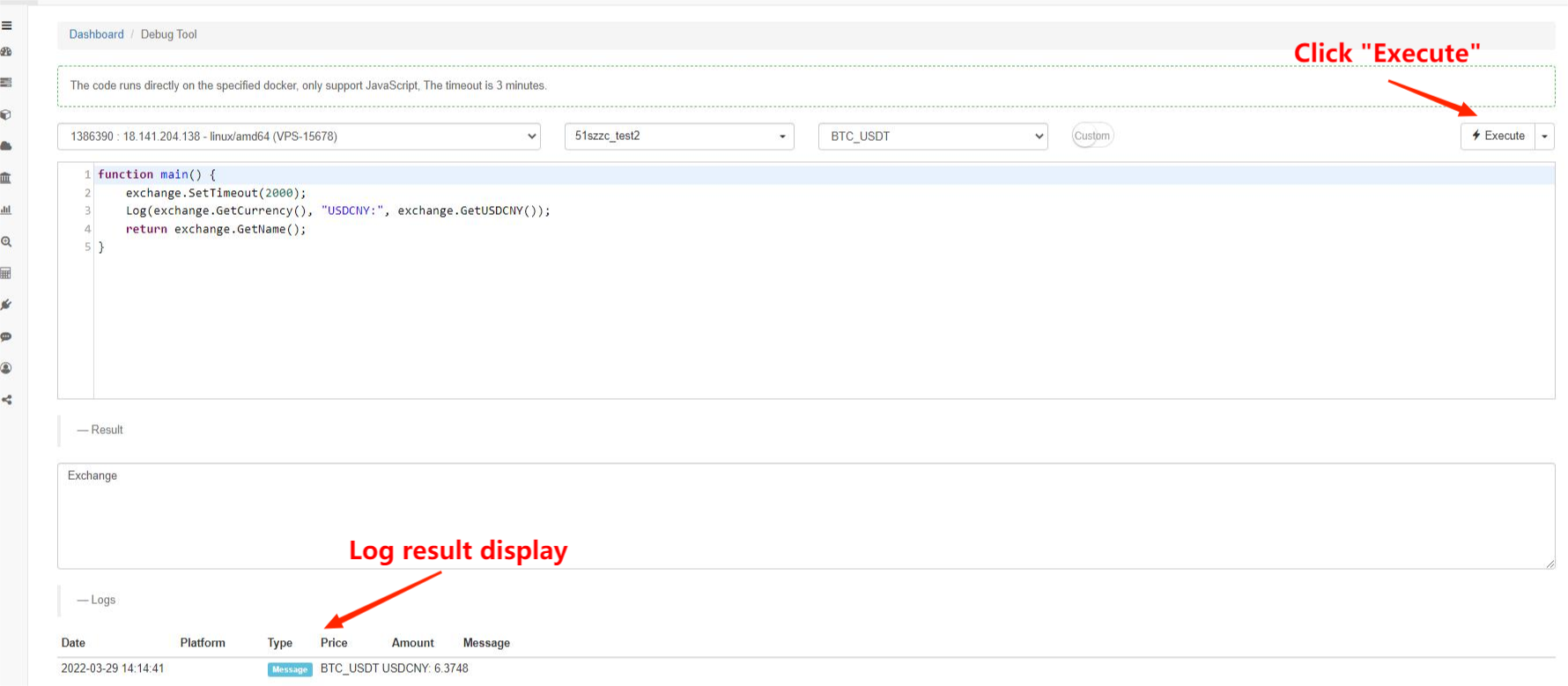

Debug-Tool

Die FMZ Quant-Plattform bietet die

Strategieprogrammrahmen

Das Strategieprogramm ist das gleiche wie ein normales Programm, das in Codeordern ausgeführt wird. Der besondere Teil ist, dass es eine

Weitere Funktionen mit Sondermaßnahmen sind wie folgt dargestellt:

- onexit() ist eine normale Funktion beim Ausgang; ihre maximale Ausführungszeit beträgt 5 Minuten; sie kann nicht angegeben werden; wenn die Zeit abgelaufen ist, wird ein Unterbrechungsfehler gemeldet.

- onerror() ist eine abnormale Ausgangsfunktion; ihre maximale Ausführungszeit beträgt 5 Minuten; sie kann nicht angegeben werden.

- init() ist eine Initialisierungsfunktion; ihr Strategieprogramm wird automatisch aufgerufen, wenn es ausgeführt wird; es kann nicht angegeben werden.

function onTick(){

var ticker = exchange.GetTicker()

var account = exchange.GetAccount()

//write the strategy logic here, and it will be called ever 6 seconds

}

function main(){

while(true){

onTick()

Sleep(6000)

}

}

In dem vorherigen Beispiel kann die Strategie direkt gestoppt werden, wenn ein Fehler beim Netzwerkzugriff auftritt. Wenn Sie eine Strategie wünschen, die dem automatischen Neustart ähnelt und nicht stoppt, können Sie die fehlertolerante Hauptschleife

function onTick(){

var ticker = exchange.GetTicker()

var account = exchange.GetAccount()

//write the strategy logic here, and it will be called ever 6 seconds

}

function main(){

try{

while(true){

onTick()

Sleep(6000)

}

}catch(err){

Log(err)

}

}

Einführung in die Plattform-API

Satzplattform und Handelspartner

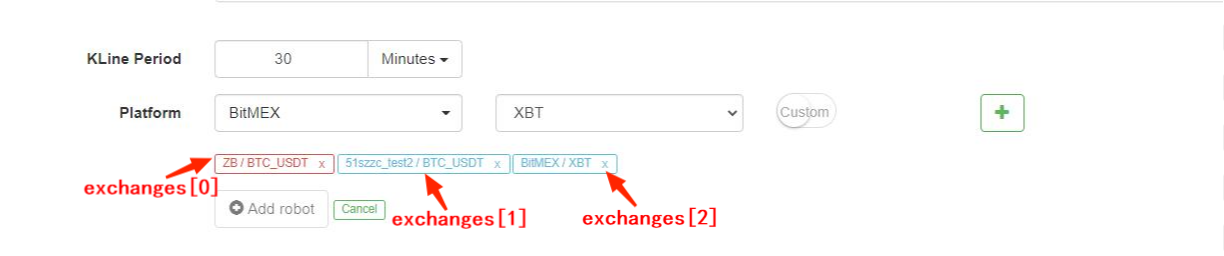

Wenn bei der Erstellung eines Bots nur ein exchangeZum Beispiel, wasexchange.GetTicker()Der Marktticker dieses

FMZ Quant-Plattform unterstützt das Hinzufügen mehrerer exchangesdie sie repräsentieren, nämlichexchanges[0]undexchanges[1]... und so weiter, entsprechend der Reihenfolge, in der der Bot erstellt wird.BTC_USDT, die ehemalige

Natürlich, wenn wir viele Handelspare betreiben, wird diese Methode sehr unbequem sein.exchange.SetCurrency("BTC_USDT") dann wird das Handelspaar, das anexchangewirdBTC_USDT, die bis zum nächsten Aufruf zum Wechsel des Handelspares gültig bleibt.Beachten Sie, dass Backtest unterstützt Wechseln von Handelspaaren vor kurzemHier ein konkretes Beispiel:

var symbols = ["BTC_USDT", "LTC_USDT", "EOS_USDT", "ETH_USDT"]

var buyValue = 1000

function main(){

for(var i=0;i<symbols.length;i++){

exchange.SetCurrency(symbols[i])

var ticker = exchange.GetTicker()

var amount = _N(buyValue/ticker.Sell, 3)

exchange.Buy(ticker.Sell, amount)

Sleep(1000)

}

}

Erhalten Sie öffentliche Schnittstellen

Wie im vorherigen Beispiel erwähnt, ist die Marktoberfläche im Allgemeinen eine öffentliche Schnittstelle, auf die jeder zugreifen kann. Die gängigen Marktoberflächen sind: GetTicker, GetDepth, GetRecords und GetTrades. Die Marktquote ist die Grundlage für die Strategie, um Handelsurteile zu treffen. Später werde ich sie einzeln vorstellen. Es ist besser, sie im

Jede Schnittstelle hat im allgemeinen eineInfoDas Feld, das die ursprüngliche Datenfolge darstellt, die von der Plattform zurückgegeben wird, und das verwendet werden kann, um zusätzliche Informationen zu ergänzen.JSON.parse(), während Python die json-Bibliothek verwendet.TimeIn diesem Feld wird der Zeitstempel der Anfrage angegeben, mit dem die Verzögerung beurteilt werden kann.

Wenn Sie eine API im Bot verwenden, kann der Zugriff scheitern und zurückkehrennull, und Python kehrt zurückNone. Zu diesem Zeitpunkt werden die verwendeten Daten einen Fehler melden und den Bot zum Stillstand bringen, daher ist die Fehlerverträglichkeit sehr wichtig. Dieses Tutorial wird die Fehlerverträglichkeit speziell vorstellen.

GetTicker

GetTicker ist wahrscheinlich die am häufigsten verwendete Schnittstelle. Sie können den zuletzt ausgeführten Preis, den Buy1-Preis und den Sell1-Preis sowie das letzte Handelsvolumen finden. Bevor Sie eine Bestellung aufgeben, kann der ausgeführte Preis nach den Ticker-Informationen bestimmt werden. Ein Beispiel für eine Botsendung:{"Info:{}, "High":5226.69, "Low":5086.37,"Sell":5210.63, "Buy":5208.5, "Last":5208.51, "Volume":1703.1245, "OpenInterest":0, "Time":1554884195976}.

function main() {

var ticker = exchange.GetTicker()

Log(ticker) //return ticker in the debugging tool, and you can see the specific result

Log('Last time executed price:',ticker.Last, 'Buy1 price:', ticker.Buy)

}

GetDepth

GetDepth, um die Tiefeninformationen über ausstehende Aufträge zu erhalten. Obwohl GetTicker die Preise von Buy 1 und Sell1 enthält, können Sie diese Schnittstelle verwenden, um im Allgemeinen 200 ausstehende Aufträge nach oben und unten zu überprüfen. Schockpreise können mithilfe dieser Schnittstelle berechnet werden. Im Folgenden finden Sie ein reales Rendite-Ergebnis. Unter ihnen steht

{

"Info":null,

"Asks":[

{"Price":5866.38,"Amount":0.068644},

{"Price":5866.39,"Amount":0.263985},

......

]

"Bids":[

{"Price":5865.13,"Amount":0.001898},

{"Price":5865,"Amount":0.085575},

......

],

"Time":1530241857399

}

Beispiel für die Verwendung von GetDepth für Asks & Bids:

function main() {

var depth = exchange.GetDepth()

Log('Buy 1 price:', depth.Bids[0].Price, 'Sell 1 price:', depth.Asks[0].Price)

}

GetRecords

GetRecords ist eine der am häufigsten verwendeten Schnittstellen, kann Preisinformationen in einem langen Zeitraum zur gleichen Zeit zurückgeben, was die Grundlage für die Berechnung verschiedener Indikatoren ist. Wenn die K-Linie-Periode nicht angegeben ist, bedeutet dies, den Standardzeitraum beim Hinzufügen eines Bots zu verwenden. Die Länge der K-Linie kann nicht angegeben werden, und sie wird im Laufe der Zeit weiter zunehmen. Die maximale Anzahl beträgt 2000 und im ersten Anruf beträgt die Zahl etwa 200 (verschiedene Plattformen geben unterschiedliche Zahlen zurück). Die letzte K-Linie ist die neueste K-Linie, so dass sich die Daten ändern, wenn sich die Marktkurse ändern; die erste K-Linie ist die älteste Daten.

exchange.SetMaxBarLen(Len)kann die Anzahl der erstmals erworbenen K-Linien (von einigen Plattformen unterstützt) und die maximale Anzahl der K-Linien festlegen.Zum Beispiel:exchange.SetMaxBarLen(500).

GetRecords kann Perioden wie PERIOD_M1: 1 Minute, PERIOD_M5: 5 Minuten, PERIOD_M15: 15 Minuten, PERIOD_M30: 30 Minuten, PERIOD_H1: 1 Stunde und PERIOD_D1: 1 Tag angeben.exchange.GetRecords(PERIOD_M1). Nach dem Upgrade des neuesten Dockers wird es die Anpassung von Perioden unterstützen, die nur die zweite Zahl des Zeitraums als Parameter übergeben. Die Anpassung auf Minuteebene wird nach der 1-minütigen K-Linie synthetisiert, die K-Linie unter 1 Minute wird durch GetTrades ((() synthetisiert und die Rohstoff-Futures werden nach Tick synthetisiert.Beachten Sie, dass es auch andere volle Großbuchstaben-Variablen wiePERIOD_M1Sie sind die standardmäßigen globalen Variablen von FMZ. Wenn Sie interessiert sind, können Sie

Beispiel für die Rückgabe von Daten:

[

{"Time":1526616000000,"Open":7995,"High":8067.65,"Low":7986.6,"Close":8027.22,"Volume":9444676.27669432},

{"Time":1526619600000,"Open":8019.03,"High":8049.99,"Low":7982.78,"Close":8027,"Volume":5354251.80804935},

{"Time":1526623200000,"Open":8027.01,"High":8036.41,"Low":7955.24,"Close":7955.39,"Volume":6659842.42025361},

......

]

Beispiel für eine wiederholte K-Linie:

function main(){

var close = []

var records = exchange.GetRecords(PERIOD_H1)

Log('total bars: ', records.length)

for(var i=0;i<records.length;i++){

close.push(records[i].Close)

}

return close

}

GetTrades

GetTrades erhält die Handelsdaten innerhalb eines bestimmten Zeitrahmens (nicht Ihre eigenen Handelsdaten), was von einigen Plattformen nicht unterstützt wird.

Erhalten Sie das Konto zum Handel

Diese Schnittstellen sind mit dem Konto verknüpft, so dass sie nicht direkt erhalten werden können. Um sie zu erhalten, müssen Sie API-Key verwenden, um zu signieren. Nach der einheitlichen automatischen Hintergrundverarbeitung der FMZ-Plattform können Sie sie direkt verwenden.

GetAccount

Als eine der am häufigsten verwendeten Schnittstellen muss sie vor der Bestellung aufgerufen werden, um unzureichendes Guthaben zu vermeiden.{"Stocks":0.38594816,"FrozenStocks":0,"Balance":542.858308,"FrozenBalance":0,"Info":{}}Bei BTC_USDT,

Beachten Sie, dass das Renditeergebnis das Ergebnis des angegebenen Handelspaares ist und die Informationen über andere Währungen im Handelskonto im Feld

Ein Bot, der ständig den Gesamtwert des aktuellen Handelspaares ausdruckt:

function main(){

while(true){

var ticker = exchange.GetTicker()

var account = exchange.GetAccount()

var price = ticker.Buy

var stocks = account.Stocks + account.FrozenStocks

var balance = account.Balance + account.FrozenBalance

var value = stocks*price + balance

Log('Account value is: ', value)

LogProfit(value)

Sleep(3000)//sleep 3000ms(3s), A loop must has a sleep, or the rate-limit of the exchange will be exceed

//when run in debug tool, add a break here

}

}

Kaufbestellung

Kaufbestellungen.exchange.Buy(Price, Amount)undexchange.Buy(Price, Amount, Msg), in dem nullwird zurückgegeben, wenn die Bestellung nicht erfolgreich ist, die zur Abfrage des Bestellstatus verwendet wird.

Wenn Sie eine Bestellung zum Marktpreis platzieren möchten, ist exchange.Buy(-1, 0.5); wenn das HandelspaarETH_BTCEinige Plattformen unterstützen weder Marktordern noch Futures-Backtests.

Einige Plattformen haben die Präzisionsanforderungen für Preis und Menge, die mit der Präzisionsfunktion gesteuert werden können_N()Für den Futures-Handel haben

Ein Beispiel für den Einkauf nach Erreichen des entsprechenden Preises:

function main(){

while(true){

var ticker = exchange.GetTicker()

var price = ticker.Sell

if(price >= 7000){

exchange.Buy(_N(price+5,2), 1, 'BTC-USDT')

break

}

Sleep(3000)//Sleep 3000ms

}

Log('done')

}

Verkaufsbefehl

Die Parameter sind die gleichen wie exchange.Sell(-1, 0.2), bedeutet den Verkauf von 0,2 ETH zum Marktpreis.

GetOrder

GetOrder erhält die Auftragsinformationen basierend auf der Order-ID.exchange.GetOrder(OrderId), Typeund der tatsächliche AuftragswertStatusBei FMZ werden globale Konstanten verwendet, um diese Werte darzustellen.Statusder Wert eines unvollendeten Auftrags beträgt 0, was gleichbedeutend ist mitORDER_STATE_PENDING. Alle diese globalen Konstanten können im Dokument angezeigt werden... Ergebnis zurückgegeben:

{

"Id":125723661, //Order id

"Amount":0.01, //Order ammount

"Price":7000, //Order price

"DealAmount":0, //Executed amount

"AvgPrice":0, //executed average price

"Status":0, //0: not completely executed; 1: executed; 2: canceled

"Type":1,//Order type; 0: buy order; 1: sell order

"ContractType":"",//contract type, used in futures trading

"Info":{} //the platform returns the raw information

}

}

Eine Strategie zum Kauf einer bestimmten Währungsmenge:

function main(){

while(true){

var amount = exchange.GetAccount().Stocks

var ticker = exchange.GetTicker()

var id = null

if(5-amount>0.01){

id = exchange.Buy(ticker.Sell, Math.min(5-amount,0.2))

}else{

Log('Job completed')

return //return the main function, bot will stop

}

Sleep(3000) //Sleep 3000ms

if(id){

var status = exchange.GetOrder(id).Status

if(status == 0){ //Here you can aslo use "status == ORDER_STATE_PENDING" to judge

exchange.CancelOrder(id)

}

}

}

}

GetOrders

GetOrder erhält die Liste aller unvollendeten Aufträge des aktuellen Handelspaares. Wenn keine unvollendete Bestellung vorhanden ist, wird ein leeres Array zurückgegeben. Das spezifische Ergebnis der Bestellliste, z. B.

Beispiel für die Stornierung aller Aufträge des aktuellen Handelspares:

function CancelAll(){

var orders = exchange.GetOrders()

for(var i=0;i<orders.length;i++){

exchange.CancelOrder(orders[i].Id) // cancel order by orderID

}

}

function main(){

CancelAll()

while(true){

//do something

Sleep(10000)

}

}

Aufforderung stornieren

Laut der Bestell-ID, kündigen Sie die Bestellung.exchange.CancelOrder(OrderId). Wenn die Annullierung erfolgreich ist, wird

Futures und dauerhafter Vertrag

Für Kryptowährungen unterscheidet sich der Futures-Handel vom Spot-Handel. Die oben genannten Funktionen des Spot-Handels gelten auch für den Futures-Handel, und der Einzel-Futures-Handel hat seine eigenen Funktionen. Bevor Sie den Programmhandel mit Kryptowährungs-Futures durchführen, sollten Sie mit den manuellen Operationen auf der Website vertraut sein und die grundlegenden Konzepte wie offen, dicht, gekreuzt, isoliert, Hebelwirkung, naher Gewinn und Verlust, schwimmendes Einkommen, Marge und andere Konzepte sowie die entsprechenden Berechnungsformeln verstehen. Die entsprechenden Tutorials finden Sie auf verschiedenen Futures-Plattformen, und Sie müssen sie selbst lernen.

Dabei handelt es sich um eine Form der Vermarktung, bei der die Verkäufer die Verkäufe anbieten.

Wenn die Plattform sowohl Futures als auch Spot unterstützt, wie z. B. Futures von OKEX und Huobi, müssen Sie

SetContractType wird angezeigt

Der erste Schritt beim Futures-Handel ist es, den zu handelnden Vertrag festzulegen. Nehmen Sie OKEX-Futures als Beispiel, wählen Sie ein BTC-Handelspaar aus, wenn Sie einen Bot oder Backtesting erstellen, und Sie müssen auch den wöchentlichen, nächsten Wochen- oder Quartalsvertrag im Code festlegen. Wenn er nicht festgelegt ist, wird er aufgefordertinvalid contract type. Im Gegensatz zu Spot-Trading-Paaren verwenden Futures-Kontrakte häufig Handelswährung wie BTC als Margin. Das Hinzufügen von BTC zu einem Handelspaar stellt normalerweise ein BTC_USD-Handelspaar dar, das BTC als Margin verwendet. Wenn es einen Futures-Kontrakt mit USDT als Margin gibt, muss ein Bot erstellt werden, um BTC_USDT-Handelspaar hinzuzufügen. Zum Beispiel dauerhafte Kontrakte wie Binance OKEX Futures, mit sowohl Krypto-Margin- als auch USDT-Margin-Kontrakten.Nachdem Sie das Handelspaar eingestellt haben, müssen Sie auch den spezifischen Vertragstyp festlegen, z. B. dauerhaft, wöchentlich, nächste Woche usw. Nachdem Sie den Vertrag eingerichtet haben, können Sie Operationen wie das Erhalten von Marktnotierungen, Kauf und Verkauf durchführen.

Binance, OKEX, HuobiDM usw. verfügen sowohl über Krypto-Margin- als auch USDT-Margin-Kontrakte, die beim Hinzufügen eines Bots und Einstellen eines Vertrags unterschieden werden müssen.

//OKEX Futures

exchange.SetContractType("swap") // set to perpetual contract

exchange.SetContractType("this_week") // set to weekly contract

exchange.SetContractType("next_week") // set to next week contract

exchange.SetContractType("quarter") // set to quarterly contract

//HuobiDM

exchange.SetContractType("this_week") // set to weekly contract

exchange.SetContractType("next_week") // set to next week contract

exchange.SetContractType("quarter") // set to quarterly contract

exchange.SetContractType("swap") // set to perpetual contract

//Binance Futures

exchange.SetContractType("swap") // set to perpetual contract, and notice that crypto-margined and USDT-margined contracts are all in the perpetual contract

exchange.SetContractType("quarter") // set to quarterly contract

exchange.SetContractType("next_quarter") // set to next quarter contract

//BitMEX

exchange.SetContractType("XBTUSD") // set to perpetual contract

exchange.SetContractType("XBTM19") // the contract settled at a specific time; for more details, please log in BitMEX to check each contract code

//GateIO

exchange.SetContractType("swap") // set to perpetual contract, and do not set the default as swap perpetual contract

//Deribit

exchange.SetContractType("BTC-27APR18") // the contract settled at a specific time; for more details, please log in Deribit to check out

Position erhalten

Um die aktuelle Positionsinformationsliste zu erhalten, können OKEX (OKCOIN) Futures einen Parameter übergeben, um den zu erhaltenden Vertragstyp anzugeben.[]Die Positionsinformationen werden wie folgt zurückgegeben. Es gibt viele spezifische Informationen, die in Kombination mit dem Handelspaar analysiert werden müssen.

| Datentyp | Name der Variablen | Beschreibung |

|---|---|---|

| Gegenstand | Informationen | die Rohstruktur, die die Plattform zurückgibt |

| Zahl | Marginallevel | Hebelwirkung Größe; OKCoin ist 10 oder 20, und die gekreuzte Position von OK Futures gibt 10 (fest), für die Roh API unterstützt nicht |

| Zahl | Betrag | Positionsbetrag; OKCoin gibt die Vertragsmenge an (ganzzahlige Zahl über 1) |

| Zahl | Gefrierter Betrag | Betrag der eingefrorenen Position |

| Zahl | Preis | Durchschnittlicher Kurs der Position |

| Zahl | Marge | eingefrorene Grenze |

| Zahl | Gewinn | Rohstoff-Futures: der Gewinn und Verlust der Positionsmarke auf dem Markt; Kryptowährung: Kryptowährungs-Einheit: BTC/LTC, traditionelle Futures-Einheit: RMB (Anmerkung:Im Falle einer gekreuzten Position von OKCoin-Futures bezieht sich dies auf den realisierten Gewinn und Verlust, nicht auf den Gewinn und Verlust der Position. Unter der isolierten Position bezieht es sich auf den Gewinn und Verlust der Position.) |

| Verhaltensweise | Typ | PD_LONG ist eine Long-Position (CTP verwendet |

| String | Vertragstyp | die Futures auf Rohstoffe sind Vertragscodes, und Aktien sind |

function main(){

exchange.SetContractType("this_week");

var position = exchange.GetPosition();

if(position.length>0){ //especially pay attention to judging the length of position before call, or an error will occur

Log("Amount:", position[0].Amount, "FrozenAmount:", position[0].FrozenAmount, "Price:",

position[0].Price, "Profit:", position[0].Profit, "Type:", position[0].Type,"ContractType:", position[0].ContractType)

}

}

Futures Offene und Schließende Positionen

Zunächst müssen Sie die Hebelgröße festlegen; Aufrufmethode:exchange.SetMarginLevel(10), wobei exchange.SetDirection(Direction), was offenen und geschlossenen Positionen entspricht.Im Gegensatz zu Futures, wenn ein dauerhafter Vertrag nicht hält die Konzepte von lang und kurz zur gleichen Zeit, dh eine einzige Position ist nicht erlaubt.buyundsell. Wenn es unterstützt Zwei-Wege-Positionen, müssen Sieclosebuy, closesell.Besondere Beziehungen:

| Betrieb | SetDirection-Parameter | Funktion der Auftragserteilung |

|---|---|---|

| Offene Long-Position | Wechsel.SetDirection (( |

Austausch.Kauf() |

| Schließen von Long-Positionen | Wechsel.SetDirection (( |

Austausch.Verkauf |

| Offene Leerposition | Wechsel.SetDirection (( |

Austausch.Verkauf |

| Schließung der Kurzposition | Wechsel.SetDirection (( |

Austausch.Kauf() |

Schließlich gibt es den spezifischen Code für offene und geschlossene Positionen. Die Menge der platzierten Aufträge variiert von Plattform zu Plattform. Zum Beispiel basieren Huobi-Futures auf der Anzahl der Vertragsmenge, und ein Vertrag beträgt 100 US-Dollar. Beachten Sie, dass Futures-Backtest Marktordern nicht unterstützt.

function main(){

exchange.SetContractType("this_week") // for example, set OKEX futures to weekly contract

price = exchange.GetTicker().Last

exchange.SetMarginLevel(10) // set to 10 times of leverage

exchange.SetDirection("buy") // set the order type as buy long

exchange.Buy(price+10, 20) // set contract quantity as 20 orders

pos = exchange.GetPosition()

Log(pos)

Log(exchange.GetOrders()) // check out if there is any unfinished order

exchange.SetDirection("closebuy"); // if it is a perpetual contract, directly set exchange.SetDirection("sell")

exchange.Sell(price-10, 20)

}

Geben Sie ein spezifisches Strategiebeispiel für vollständige Schließpositionen wie folgt an:

function main(){

while(true){

var pos = exchange.GetPosition()

var ticker = exchange.GetTicekr()

if(!ticker){

Log('not able to obtain ticker')

return

}

if(!pos || pos.length == 0 ){

Log('no position')

return

}

for(var i=0;i<pos.length;i++){

if(pos[i].Type == PD_LONG){

exchange.SetContractType(pos[i].ContractType)

exchange.SetDirection('closebuy')

exchange.Sell(ticker.Buy, pos[i].Amount - pos[i].FrozenAmount)

}

if(pos[i].Type == PD_SHORT){

exchange.SetContractType(pos[i].ContractType)

exchange.SetDirection('closesell')

exchange.Buy(ticker.Sell, pos[i].Amount - pos[i].FrozenAmount)

}

}

var orders = exchange.Getorders()

Sleep(500)

for(var j=0;j<orders.length;j++){

if(orders[i].Status == ORDER_STATE_PENDING){

exchange.CancelOrder(orders[i].Id)

}

}

}

}

Handel mit Kryptowährungen

Kryptowährungs-Leverage-Handel muss auf das Leverage-Konto im Code wechseln, und andere Teile sind wie Spot-Handel.

Verwendungexchange.IO("trade_margin") zum Wechsel in den Hebelkonto-Modus; die Platzierung einer Order und der Erwerb von Kontovermögen erhalten Zugriff auf die Schnittstelle der Hebelplattform. Verwendungexchange.IO("trade_normal") um wieder in den normalen Konto-Modus zu wechseln.

Unterstützte Plattformen:

- OKEX V3: Die Handelspare des Leverage-Konto-Modus unterscheiden sich von den üblichen und es kann sein, dass einige Handelspare nicht existieren.

- Huobi: Die Handelspare des Hebelwirkungskonto-Modus unterscheiden sich von den normalen und einige Handelspare existieren möglicherweise nicht.

- ZB: die Vermögenswerte können nur in QC übertragen werden. Im Leverage-Handelssektor sind die Vermögenswerte zwischen verschiedenen Handelsparen unabhängig, d. h. die Anzahl der QC-Münzen unter dem ETH_QC-Handelspare ist in BTC_QC nicht sichtbar.

- FCoin

- Binance

Handel mit Rohstofffutures

Der Handel mit Rohstoff-Futures und Kryptowährungs-Futures unterscheidet sich ganz stark. Zunächst einmal ist die Handelszeit von Rohstoff-Futures sehr kurz, aber Kryptowährung wird 24 Stunden gehandelt; das Protokoll von Rohstoff-Futures ist keine häufig verwendete REST-API; die Handelsfrequenz und der ausstehende Auftragsbetrag von Rohstoff-Futures sind begrenzt, aber die von Kryptowährung sind sehr locker und so weiter. Daher gibt es viele Punkte, die bei dem Handel mit Rohstoff-Futures besondere Aufmerksamkeit erfordern, und es wird für diejenigen empfohlen, die eine reiche Erfahrung in manuellen Operationen haben. FMZ unterstützt jetzt Rohstoff-Futures-Simulationsbot, und Sie können sich auf:https://www.fmz.com/bbs-topic/325Für die Hinzufügung von Futures-Unternehmen:https://www.fmz.com/bbs-topic/371

Die Produktiv-Futures-Plattform hat im Juni 2019 eine durchsichtige Überwachung eingeführt; für einzelne Programme müssen einzelne Benutzer ein Konto eröffnen, um einen Autorisierungscode für Futures-Broker zu beantragen (die spezifische Anwendungsinformationsvorlage kann an die WeChat-Gruppe oder QQ-Gruppe gesendet werden), was in der Regel 4-5 Tage dauert; die Verfahren sind ziemlich kompliziert. Als programmatischer Handelsanbieter hat die FMZ-Plattform Software-Autorisationscodes von verschiedenen Futures-Dienstleistern beantragt. Benutzer können sie direkt ohne Beantragung verwenden.https://www.fmz.com/bbs-topic/3860. Wenn Ihr Futures-Broker nicht mehr auf der Liste ist, können Sie nur selbst bewerben oder ein neues Konto bei einem unterstützten Broker eröffnen, was in der Regel 2 Tage dauert. FMZ unterhält tiefgreifende Kooperationsbeziehungen mit einigen Dienstleistern; zum Beispiel hat Guotai Junan Hongyuan Futures die institutionelle Version der FMZ-Plattform gekauft, die von seinen Benutzern genutzt werden kann, und Benutzer werden automatisch ein VIP, wenn sie ein Konto eröffnen, und die Servicegebühr wird minimiert.https://www.fmz.com/bbs-topic/506.

Aufgrund der Vorteile der FMZ Quant-Plattformstruktur können Benutzer auch mehrere Futures-Broker-Konten hinzufügen und einige Funktionen implementieren, die andere Commodity-Futures-Handelssoftware nicht ausführen kann, wie die Synthese von Hochfrequenz-Tick; Sie können sich auf:https://www.fmz.com/bbs-topic/1184

Strategischer Rahmen

Da es sich nicht um einen 24-Stunden-Handel handelt und ein Login erforderlich ist, ist es vor dem Handel notwendig, den Linkstatus zu beurteilen.exchange.IO("status")isttrue, was eine erfolgreiche Verbindung zur Plattform anzeigt. Wenn die API aufgerufen wird, wenn der Login nicht erfolgreich ist, wird _C(exchange.SetContractType,"MA888"), die eine erfolgreiche Anmeldung gewährleistet.

Die Marktnotierungserwerbungs- und Handelscodes von Rohstoff-Futures sind die gleichen wie die von Kryptowährungs-Futures. Hier werden wir die Unterschiede und Punkte vorstellen, auf die man achten muss.

function main(){

_C(exchange.SetContractType,"MA888") //If you do not log in successfully, you cannot subscribe to the contract, so better to try again

while(true){

if(exchange.IO("status")){

var ticker = exchange.GetTicker()

Log("MA888 ticker:", ticker)

LogStatus(_D(), "Already connected with CTP !")//_D obtain event

} else {

LogStatus(_D(), "Not connected with CTP !")

Sleep(1000)

}

}

}

Es wird empfohlen, die Rohstoff-Futures-Bibliothek für den Handel zu verwenden (die später beschrieben wird), der Code wird zu diesem Zeitpunkt sehr einfach sein und es ist nicht notwendig, sich mit langweiligen Details zu befassen.https://www.fmz.com/strategy/57029

function main() {

// Use the CTA strategy framework of commodity futures library

$.CTA(Symbols, function(st) {

var r = st.records

var mp = st.position.amount

var symbol = st.symbol

/*

"r" represents K-line, "mp" indicates the position amount of the current variety; positive number means long position, negative number means short position, and 0 means no position; "symbol" is the variety name

if the return value is n:

n = 0 : full close positions (no matter now they are long or short)

n > 0 : if right now long positions are held, add n long positions; if now they are short positions, close n short posiitons; if n is over the position amount right now, reverse to open long positions

n < 0 : if right now short positions are held, add n short positions; if now they are long positions, close n long posiitons; if -n is over the position amount right now, reverse to open short positions

*/

if (r.length < SlowPeriod) {

return

}

var cross = _Cross(TA.EMA(r, FastPeriod), TA.EMA(r, SlowPeriod));

if (mp <= 0 && cross > ConfirmPeriod) {

Log(symbol, "Golden Cross Period", cross, "the moment position", mp);

return Lots * (mp < 0 ? 2 : 1)

} else if (mp >= 0 && cross < -ConfirmPeriod) {

Log(symbol, "Death Cross Period", cross, "the moment position", mp);

return -Lots * (mp > 0 ? 2 : 1)

}

});

}

Verfahren zur Erfassung von CTP-Daten

Die Commodity-Futures verwenden das CTP-Protokoll, und alle Marktnotizen und Auftragsausführungen werden erst nach Änderungen benachrichtigt, während Abfragen zu Aufträgen, Konten und Positionen aktive Abfragen sind.GetTicker, GetDepthundGetRecords, müssen alle Daten zwischengespeichert sein, um die neuesten Daten zu erhalten. Wenn keine Daten vorhanden sind, wartet es, bis es Daten gibt, so dass es nicht notwendig ist, dass die Strategie

Wenn Sie Daten jedes Mal erhalten möchten, wenn Sie die Marktkurse erhalten, auch wenn es sich um alte Daten handelt, können Sie zum sofortigen Aktualisierungsmodus der Marktkurse wechselnexchange.IO("mode", 0). Zu diesem Zeitpunkt kann die Strategie nicht als ereignisgesteuert geschrieben werden, und ein exchange.IO("mode", 1)um wieder in den Standard-Cache-Modus zu wechseln.

Bei der Ausführung eines einzigen Vertrags verwenden Sie den Standardmodus. Wenn es jedoch mehrere Verträge gibt, ist es möglich, dass einer der Verträge die Marktbeiträge nicht aktualisiert, was zu einer Schnittstellenblockade für den Erhalt von Marktbeiträgen führt, und die Quote-Updates anderer Verträge können auch nicht erhalten werden. Um dieses Problem zu lösen, kann der sofortige Update-Modus verwendet werden, aber es ist unbequem, Hochfrequenzstrategien zu schreiben. Zu diesem Zeitpunkt können Sie den Event-Push-Modus verwenden, um den Push von Aufträgen und Zitaten zu erhalten.exchange.IO("wait")Wenn mehrere Tauschobjekte hinzugefügt werden, was in Rohstoff-Futures selten ist, können Sieexchange.IO("wait_any"), und der zurückgegebene

Schub von Markt-Tick-Veränderungen:{Event:"tick", Index: platform index (in the order of the platforms added in the bot), Nano: event of nanosecond-level time, Symbol: contract name}Bestellschub:{Event:"order", Index:Exchange index, Nano:Event of nanosecond-level time, Order:Order information (same as GetOrder)}

Zu diesem Zeitpunkt kann die Strategiestruktur wie folgt geschrieben werden:

function on_tick(symbol){

Log("symbol update")

exchange.SetContractType(symbol)

Log(exchange.GetTicker())

}

function on_order(order){

Log("order update", order)

}

function main(){

while(true){

if(exchange.IO("status")){ //Judge the link status

exchange.IO("mode", 0)

_C(exchange.SetContractType, "MA888")//Subscribe to MA; only the subscription request for the first time is ture, and the later ones are program switches, which do not consume time

_C(exchange.SetContractType, "rb888")//Subscribe to rb

while(true){

var e = exchange.IO("wait")

if(e){

if(e.event == "tick"){

on_tick(e.Symbol)

}else if(e.event == "order"){

on_order(e.Order)

}

}

}

}else{

Sleep(10*1000)

}

}

}

Unterschiede zwischen Rohstofffutures und Kryptowährung

Beachten Sie auch den Unterschied zwischen Rohstoff-Futures und Kryptowährungsplattformen. Zum Beispiel hat

Verträge

exchange.IO("Instrumente"): es gibt die Liste aller Verträge auf der Plattform {Vertragsname: Details} in Wörterbuchform zurück und unterstützt nur Bots.exchange.IO("Produkte"): es gibt die Liste aller Artikel der Plattform {Name des Vertrags: Details} in Wörterbuchform zurück und unterstützt nur Bots.exchange.IO("abonniert"): es gibt die abonnierten Marktkurse auf der Plattform in Wörterbuchform zurück und unterstützt nur Bots.

DieContractTypeBei den traditionellen CTP-Futures bezieht sich die Kontrakt-ID, die für Groß- und Kleinbuchstaben sensibel ist.exchange.SetContractType("au1506"). Nachdem der Vertrag erfolgreich eingestellt wurde, wird er die detaillierten Informationen des Vertrages zurückgeben, wie zum Beispiel den Mindestkaufbetrag, die Servicegebühr, die Lieferzeit usw. Bei der Abonnement von mehreren Verträgen wird nur das erste Mal eine Abonnementanfrage tatsächlich gesendet, und dann wird das Handelspaar einfach auf Code-Ebene gewechselt, was keine Zeit in Anspruch nimmt. Der wichtigste kontinuierliche Vertrag ist Code 888, wie MA888, der kontinuierliche Tarifvertrag ist 000, wie MA000; 888 und 000 sind virtuelle Vertragsgeschäfte, die nur Backtest unterstützen, und echte Bots unterstützen nur Marktnotierungen.Mylanguage kann jedoch den Hauptvertrag betreiben, und das Programm ändert automatisch Positionen, d. h. schließt die nicht Hauptpositionen und eröffnet neue Positionen auf den Hauptpositionen.

Ein erfolgloser Login kann keine Verträge einrichten, sondern kehrt sofort zurück, so dass Sie erneut mit

Offene und geschlossene Positionen

Die SetDirectionkann vier Parameter erhalten:buy, closebuy, sell, closesell. Rohstofffutures haben mehrclosebuy_todayundclosesell_today, der die Schließung der aktuellen Positionen anzeigt;closebuy/ closesell, was das Schließen der Positionen von gestern anzeigt; nur die Varianten der Shanghai Futures Exchange sind in das Schließen von heute und das Schließen von gestern unterteilt, was sich auf die Servicegebühr auswirken kann, so dass es notwendig ist, dem Schließen der Positionen von gestern Priorität zu geben. Für traditionelle CTP-Futures können Sie den zweiten Parameter als

| Betrieb | SetDirection-Parameter | Funktion der Auftragserteilung |

|---|---|---|

| Offene Long-Position | Wechsel.SetDirection (( |

Austausch.Kauf() |

| Schließen von Long-Positionen | Wechsel.SetDirection (( |

Austausch.Verkauf |

| Offene Leerposition | Wechsel.SetDirection (( |

Austausch.Verkauf |

| Schließung der Kurzposition | Wechsel.SetDirection (( |

Austausch.Kauf() |

Das folgende Beispiel ist eine spezifische Schlusspositionfunktion. Beachten Sie, dass dieses Beispiel zu einfach ist. Sie sollten auch berücksichtigen, ob es innerhalb der Handelszeit ist, wie Sie die ausstehende Bestellung erneut ausprobieren können, wenn sie nicht vollständig ausgefüllt ist, was ist das maximale Auftragsvolumen, ob die Häufigkeit zu hoch ist und ob es sich um einen gleitenden Preis oder Marktpreis und so weiter handelt. Nur zur Referenz,es ist ein Bibliothekspaket der vorgeschlagenen Plattformen für die Eröffnung und Schließung von Positionen in echten Bots:https://www.fmz.com/strategy/12961In der Bibliothekssection gibt es eine spezifische Einführung und es wird empfohlen, die Quellcodes der Bibliothek zu studieren.

function Cover(contractType, amount, slide) {

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType != contractType) {

continue;

}

var depth = _C(e.GetDepth);

if (positions[i].Type == PD_LONG || positions[i].Type == PD_LONG_YD) {

exchange.SetDirection(positions[i].Type == PD_LONG ? "closebuy_today" : "closebuy");

exchange.Sell(depth.Bids[0]-slide, amount, contractType, positions[i].Type == PD_LONG ? "Close today" : "Close yesterday", 'Bid', depth.Bids[0]);

} else {

exchange.SetDirection(positions[i].Type == PD_SHORT ? "closesell_today" : "closesell");

exchange.Buy(depth.Asks[0]+slide, amount, contractType, positions[i].Type == PD_SHORT ? "Close today" : "Close yesterday", 'Ask', depth.Asks[0]);

}

}

}

Futures auf Rohstoffe unterstützen kundenspezifische Auftragsarten (Bots unterstützt, Backtest nicht), die durch ein Suffix angegeben werden, das an

exchange.SetDirection("buy_ioc");

exchange.SetDirection("sell_gtd-20170111")

Besondere Suffixe:

- ioc sofort abschließen, oder THOST_FTDC_TC_IOC stornieren

- gfs gültig im Knoten THOST_FTDC_TC_GFS

- gfd gültig am Tag THOST_FTDC_TC_GFD

- gtd gültig vor dem angegebenen Datum THOST_FTDC_TC_GTD

- gtc gültig vor der Stornierung von THOST_FTDC_TC_GTC

- gfa gültig bei Auktionsausschreibungen THOST_FTDC_TC_GFA

Esunny-Schnittstelle

Standardmäßig sind die in den Commodity Futures Brokern geöffneten Schnittstellen alle CTP-Schnittstellen. Bei Bedarf können sie durch Esunny-Schnittstellen ersetzt werden. Durch die Verkapselung von FMZ ist die Aufrufmethode die gleiche. Der Unterschied besteht darin, dass Konten, Aufträge und Positionen alle im Push-Modus sind, so dass der Docker diese Daten lokal aufbewahrt und sofort zurückkehrt, wenn die entsprechende Schnittstelle aufgerufen wird, ohne tatsächlich eine Anfrage zu stellen.

Esunny-Protokoll-Sonderbestellungen sind:

- gfd gültig am Tag TAPI_ORDER_TIMEINFORCE_GFD

- gtc gültig vor der Stornierung von TAPI_ORDER_TIMEINFORCE_GTC

- gtd gültig vor dem angegebenen Datum TAPI_ORDER_TIMEINFORCE_GTD

- Fak Teilweise ausgeführt, den Rest absagen TAPI_ORDER_TIMEINFORCE_FAK

- ioc sofort ausführen, oder TAPI_ORDER_TIMEINFORCE_FAK stornieren

- fok nicht vollständig ausgeführt, löschen Sie alle TAPI_ORDER_TIMEINFORCE_FOK

Häufig verwendete globalen Funktionen

Log - Log & WeChat Push

Wenn Sie einen Protokolldatensatz auf der Bot-Schnittstelle protokollieren und das Zeichen Log('Push to WeChat@').

Die Farbe des Logs kann auch angepasst werden, wieLog('this is a log in red font #ff0000').

#ff0000ist die Hexadezimalzahl der RGB-Farbe, die anzeigt, dass alle Protokolldateien in der SqLit-Datenbank des Bots im Verzeichnis gespeichert sind, in dem sich der Docker befindet, der mit Datenbanksoftware heruntergeladen und geöffnet werden kann oder zum Kopieren und Wiederherstellen von Sicherungen verwendet werden kann (Datenbankname und Bot-ID sind identisch).

LogProfit - Druckgewinn

Es zeichnet die Gewinne auf und zeichnet die Gewinnkurve auf der Bot-Schnittstelle, die beibehalten werden kann, nachdem der Bot neu gestartet wurde.LogProfit(1000). Beachten Sie, dass der Parameter vonLogProfitist nicht unbedingt der Gewinn, und es kann jede Zahl sein und muss von sich aus ausgefüllt werden.

LogStatus - Statusanzeige (einschließlich Tabellen)

Wenn der Bot-Status, da das Protokoll zuerst gespeichert und kontinuierlich aktualisiert wird, die Informationen nur zur Anzeige benötigt, nicht zur Speicherung, können Sie dieLogStatusDie Parameter derLogStatussind Zeichenfolgen, die auch zur Darstellung der Tabelleninformationen verwendet werden können.

Ein Beispiel für eine spezifische Tabelle zur Anzeige der realen Position eines Bots:

var table = {type: 'table', title: 'position information', cols: ['Column1', 'Column2'], rows: [ ['abc', 'def'], ['ABC', 'support color #ff0000']]};

LogStatus('`' + JSON.stringify(table) + '`'); // After serialization, JSON will be added the character "'" on both sides, which is regarded as a comlpex messag format (now supporting tables)

LogStatus('The first line information\n`' + JSON.stringify(table) + '`\nthe third line information'); // the table information can be displayed in multiple lines

LogStatus('`' + JSON.stringify([table, table]) + '`'); // Multiple tables are supported to be displayed at the same time, which will be displayed in one group by TAB

LogStatus('`' + JSON.stringify(tab1) + '`\n' + '`' + JSON.stringify(tab2) + '`\n- Zusammenfassung der häufig gestellten Fragen (Aktualisierung...)

- Anfängen mit der FMZ Quant Trading Plattform (Must Read)

- Verteilte Absicherung

- exchange.GetRawJSON ((() Neue Version des Administrators gibt ein Problem zurück

- C++ kann keine Probleme wiederholen.

- Cloud-Rückgängigmachung c-Ausfall

- Probleme beim Drucken von Formularen

- Probleme mit der Festplatte.

- Richfield-Wertpapier-Bildungsdokumentation

- Ich habe die Strategie geändert.

- Bitte zeigen Sie FMZ, wie man Uniswap V3 für den persönlichen Flüssigkeitspool erhält

- Festplatte new Date (("2023-07-07 08:00:00").getTime (() = NaN, Wiederholung der Umgebung ist normal

- Fragen Sie NewRobot nach den Parametern

- Die API-Erweiterung versteht man nicht.

- Erfahren Sie mehr über GetRobotList

- Wichtige Ankündigung: Eine neue, aktualisierte Version der Multifaktor-Strategie für OKX-Nutzer ist online und wird jetzt kostenlos getestet!

- Kann ein Roboter einen Roboter starten?

- Warum zeigt sich der Tab nicht?

- Fehlerberichterstattung

- Wie wurde der Fehler gelöst?