Strategie zur Sicherung von Kryptowährungen (2)

Schriftsteller:- Ich bin ein Idiot., Erstellt: 2022-04-14 16:17:46, aktualisiert: 2022-04-15 14:16:23Strategie zur Sicherung von Kryptowährungen (2)

Im vorherigen Artikel haben wir gemeinsam eine einfache Absicherungsstrategie implementiert, und dann werden wir lernen, wie wir die Strategie aktualisieren können. Es gibt nicht viele Änderungen in der Strategie, aber die Einzelheiten der Änderungen erfordern Aufmerksamkeit.

Voraussetzungen für die Modernisierung der Strategie

- Wechseln Sie den Spot-Austauschobjekt-Margin-Modus Die Änderung bezieht sich nur auf den Bot. Einige Spot-Plattformen haben Spot-Margin-Schnittstellen, die auch auf FMZ verkapselt sind. Für die Austauschobjekte, die direkt auf FMZ verkapselt sind und Spot-Margin unterstützen, können Sie den Modus direkt wechseln.

- Hinzufügen mehr Spread-Chart-Anzeige

Für das Hinzufügen mehr Spread-Chart-Anzeige, und wir nur die Spread-Kurven von

A->BundB->A, sowie die horizontalen Spread-Trigger-Linien, können wir direktchart plot libraryHier erfahren wir auch, wie wir die Funktion von FMZ verwenden.template librarytogether. - Funktion der einseitigen Absicherung Diese Modifikation ist relativ groß, da es schwierig ist, den Preis-Spread zwischen den beiden Plattformen während des spezifischen Hedge-Handels vollständig umzukehren. Meistens ist der Preis auf einer Plattform konsequent höher als der Preis auf einer anderen Plattform. Zu diesem Zeitpunkt, wenn unsere Vermögenswerte vollständig abgesichert wurden (d. h. alle Währungssymbole sind in der Plattform mit den niedrigeren Preisen und die Vermögenswerte sind alle in der Plattform mit den höheren Preisen). Die Absicherung ist stagniert, und es ist nicht mehr möglich, sich auf die Spread-Volatilität zu verlassen, um Gewinn zu erzielen. Zu diesem Zeitpunkt müssen Sie die Strategie zur Absicherung und Rückgabe der Währungssymbole machen, indem Sie nur eine geringe Menge an Vermögenswerten verlieren (lassen Sie die Währungssymbole wieder mit den höheren Preisen auf die Plattform zurück). Wenn der Preis-Spread wieder größer wird, können Sie weiter absichern und Gewinne erzielen.

- Interaktiv ändern Parameter wie Hedge-Spread-Linie

Hinzufügen der interaktiven Funktion zur Strategie, um die Spread-Trigger-Linie in Echtzeit zu ändern. - Verwalten der Statusleiste Informationen und anzeigen sie im Tabellenformat Anordnung und Verwaltung der Daten, die angezeigt werden müssen, für eine bequeme Beobachtung.

Als nächstes werden wir diese Designideen einzeln umsetzen.

Wechseln Sie den Spot-Austausch-Objekt-Margin-Modus

Nehmen Sie Binance Spot-Bot als Beispiel.exchanges[i].IO, den Parameter importierentrade_normalUmschaltung auf isolierte Marge und Einfuhrtrade_super_marginDas kann nur in Bots verwendet werden.

In der Vorbereitung zu Beginn dermainFunktion, hinzufügen:

// switch the margin mode

for (var i = 0 ; i < exchanges.length ; i++) { // traverse and detect all exchange objects added

if (exchanges[i].GetName() == "Binance" && marginType != 0) { // if the exchange object represented by the current index i is Binance Spot, and the parameter marginType on the strategy interface is not selected as the "common spot" option, execute the switch

if (marginType == 1) {

Log(exchanges[i].GetName(), "set to isolated margin")

exchanges[i].IO("trade_normal")

} else if (marginType == 2) {

Log(exchanges[i].GetName(), "set to cross margin")

exchanges[i].IO("trade_super_margin")

}

}

}

Die Strategie hier fügt nur den Code zum Umschalten des Spot-Margin-Modus von Binance Spot hinzu, so dass die Umschalt-Einstellung in den Strategieparametern nur für Binance Spot funktioniert.

Hinzufügen mehr Spread-Chart-Anzeige

Die Verwendung der eingekapselten Plotting-Vorlagen ist sehr einfach.chart plot LibrarySie können es direkt auf der Plattform des FMZ-Platzes suchen.

Oder Sie klicken direkt auf den Link:https://www.fmz.com/strategy/27293um auf die Kopieseite der Vorlage zu springen.

Klicken Sie auf die Schaltfläche und Sie können die Vorlage einfach in Ihre eigene Strategiebibliothek kopieren.

Dann können Sie auf der Strategiebearbeitungsseite die Template-Bibliothek überprüfen, die in der Template-Spalte verwendet werden soll. Speichern Sie die Strategie, nachdem Sie sie überprüft haben, und die Strategie wird diese Template verwenden. Dies ist nur eine kurze Beschreibung der Verwendung der Template-Bibliothek. Da die Strategie bereits auf diese Vorlage verwiesen hat, ist es nicht notwendig, den Vorgang zu wiederholen. Wenn Sie den Strategiecode in Square kopieren, können Sie sehen, dasschart plot Librarywurde in der Vorlageleiste der Strategiebearbeitungsseite verwiesen.

Hier lernen wir hauptsächlich, wie man die Funktionen derchart plot library- Ich habe einen Plan.

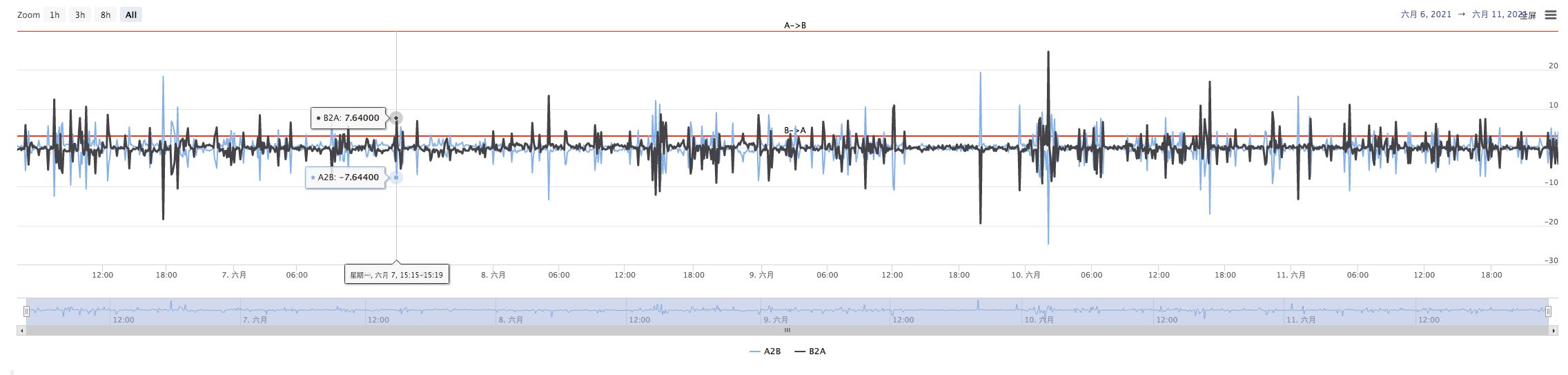

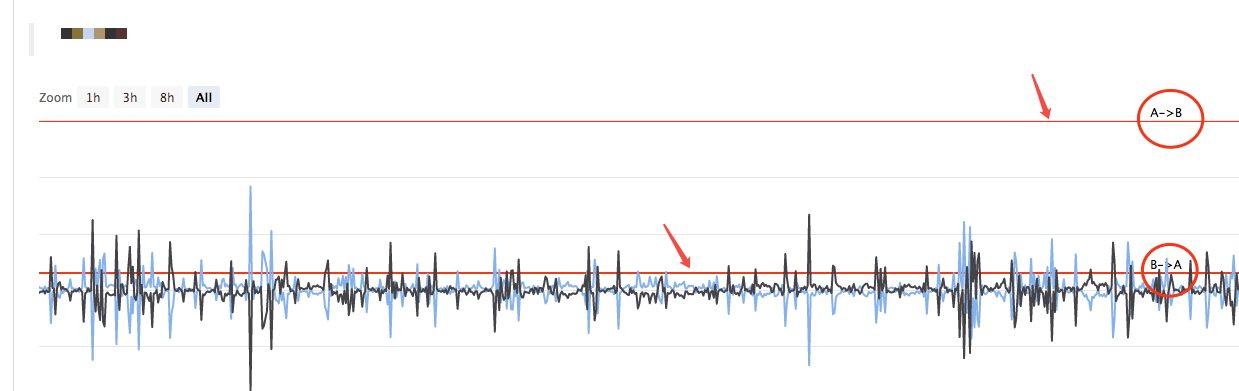

Wir planen, die Ausbreitung vonA->BundB->AWir müssen zwei Kurven (derzeit die Spreads von A nach B und B nach A) und zwei horizontale Linien (Spread-Trigger-Linien) zeichnen, wie in der obigen Abbildung gezeigt.

Weil wir eine einseitige Hecke entwerfen wollen, die Auslöserlinien vonA->BundB->AWir können nicht den Entwurf im vorherigen Artikel verwenden.

Im vorherigen Artikel:

var targetDiffPrice = hedgeDiffPrice

if (diffAsPercentage) {

targetDiffPrice = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentage

}

Es gibt nur eine ausgelöste VerbreitungtargetDiffPrice- Ich weiß.

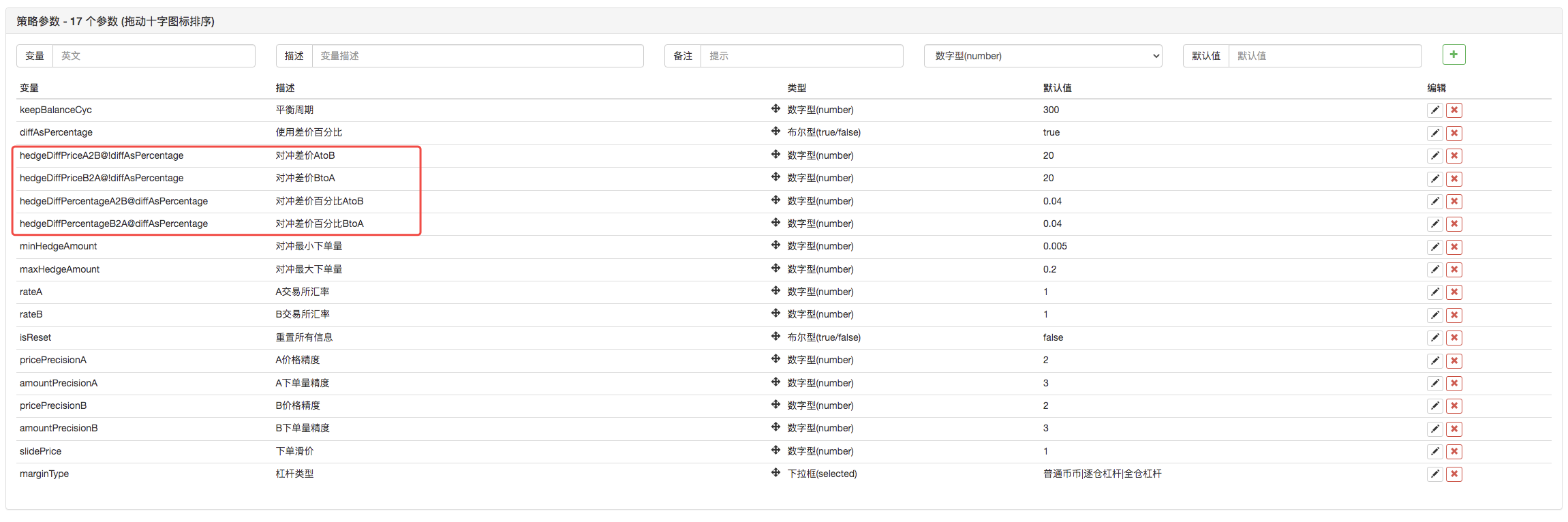

Daher müssen wir hier den Code ändern, und wir müssen zuerst die Parameter ändern.

Dann ändern Sie den Code:

var targetDiffPriceA2B = hedgeDiffPriceA2B

var targetDiffPriceB2A = hedgeDiffPriceB2A

if (diffAsPercentage) {

targetDiffPriceA2B = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageA2B

targetDiffPriceB2A = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageB2A

}

Somit hat sich die Spread-Trigger-Linie von der vorherigen geänderttargetDiffPriceauf zwei, nämlichtargetDiffPriceA2BundtargetDiffPriceB2A- Ich weiß.

Als nächstes können Sie die Diagramm-Plotting-Funktion der Diagramm-Plot-Bibliothek verwenden, um die Daten auf dem Diagramm zu zeichnen.

// plot

$.PlotHLine(targetDiffPriceA2B, "A->B") // the first parameter of the function is the value of the horizontal line in the Y-axis direction, and the second parameter is the display text

$.PlotHLine(targetDiffPriceB2A, "B->A")

Wenn die Strategie ausgeführt wird, wird das Diagramm wie folgt angezeigt.

Als nächstes zeichnen Sie die Echtzeit-Spread-Kurve; um eine Überziehung zu vermeiden, legen Sie den Code, der die Echtzeit-Spread-Kurven zeichnet, in die Bilanzdetektion ein. s

if (ts - lastKeepBalanceTS > keepBalanceCyc * 1000) {

nowAccs = _C(updateAccs, exchanges)

var isBalance = keepBalance(initAccs, nowAccs, [depthA, depthB])

cancelAll()

if (isBalance) {

lastKeepBalanceTS = ts

if (isTrade) {

var nowBalance = _.reduce(nowAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

var initBalance = _.reduce(initAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

LogProfit(nowBalance - initBalance, nowBalance, initBalance, nowAccs)

isTrade = false

}

}

$.PlotLine("A2B", depthA.Bids[0].Price - depthB.Asks[0].Price) // plot real-time spread curves

$.PlotLine("B2A", depthB.Bids[0].Price - depthA.Asks[0].Price) // the first parameter is the curve name, and the second parameter is the curve value at the current moment, that is, the value in the Y-axis direction at the current moment

}

Der Plotting-Code benötigt nur 4 Zeilen, um die Strategie mit einer Diagrammdarstellung während des Laufens zu ermöglichen.

Funktion der einseitigen Hecke

Wie bereits erwähnt, wurde die Anzahl der Spread-Trigger-Linien in zwei geändert, die jeweils den Hedge-Trigger vonA->BundB->AAuf diese Weise kann der vorherige Bestellpreis-Algorithmus nicht verwendet werden und stattdessen wird die Methode der Hinzufügung des Slide-Preises zum Marktpreis verwendet.

if (depthA.Bids[0].Price - depthB.Asks[0].Price > targetDiffPriceA2B && Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount) >= minHedgeAmount) { // A->B market condition satisfied

var priceSell = depthA.Bids[0].Price - slidePrice

var priceBuy = depthB.Asks[0].Price + slidePrice

var amount = Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount)

if (nowAccs[0].Stocks > minHedgeAmount && nowAccs[1].Balance * 0.8 / priceSell > minHedgeAmount) {

amount = Math.min(amount, nowAccs[0].Stocks, nowAccs[1].Balance * 0.8 / priceSell, maxHedgeAmount)

Log("triggerA->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[1].Balance * 0.8 / priceSell, nowAccs[0].Stocks) // prompt message

hedge(exB, exA, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

} else if (depthB.Bids[0].Price - depthA.Asks[0].Price > targetDiffPriceB2A && Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount) >= minHedgeAmount) { // B->A market condition satisfied

var priceBuy = depthA.Asks[0].Price + slidePrice

var priceSell = depthB.Bids[0].Price - slidePrice

var amount = Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount)

if (nowAccs[1].Stocks > minHedgeAmount && nowAccs[0].Balance * 0.8 / priceBuy > minHedgeAmount) {

amount = Math.min(amount, nowAccs[1].Stocks, nowAccs[0].Balance * 0.8 / priceBuy, maxHedgeAmount)

Log("triggerB->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[0].Balance * 0.8 / priceBuy, nowAccs[1].Stocks) // prompt message

hedge(exA, exB, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

}

Da Kauf- und Verkaufspreise in zwei Datenbestände aufgeteilt sind, werden diehedgeWir müssen die Funktion auch modifizieren.

function hedge(buyEx, sellEx, priceBuy, priceSell, amount) {

var buyRoutine = buyEx.Go("Buy", priceBuy, amount)

var sellRoutine = sellEx.Go("Sell", priceSell, amount)

Sleep(500)

buyRoutine.wait()

sellRoutine.wait()

}

Es gibt auch einige kleinere Anpassungen, die auf diesen Änderungen basieren, die hier nicht beschrieben werden.

Interaktiv ändern Parameter wie Hedge-Spread-Linie

Das ist auch die Konstruktionsanforderung einer halbautomatischen Strategie, die auch hier als Lehrdemonstration implementiert wird. Das Strategie-Interaktionsdesign ist ebenfalls sehr einfach.

Es wurden zwei Steuerelemente hinzugefügt, eine mit dem Namen A2B und die andere mit dem Namen B2A. Nachdem Sie einen Wert in das Steuereingabefeld eingegeben haben, klicken Sie auf die Schaltfläche rechts vom Eingabefeld. Ein Befehl wird sofort an die Strategie gesendet, zum Beispiel:123in der Eingabebox klicken Sie aufA2BSchaltfläche, und ein Befehl wird sofort an die Strategie gesendet.

A2B:123

Entwerfen von interaktiven Erkennungs- und Verarbeitungskoden im Strategiecode.

// interaction

var cmd = GetCommand() // every time when the loop is operated here, it will detect whether an interactive command is sent; if no, return null string

if (cmd) { // interactive command detected, such as A2B:123

Log("received command:", cmd)

var arr = cmd.split(":") // split out the interactive control name and the value in the input box; arr[0] means A2B, and arr[1] means 123

if (arr[0] == "A2B") { // judge whether the triggered interactive control is A2B

Log("modify parameterA2B,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageB2A = parseFloat(arr[1]) // modify the spread trigger line

} else {

hedgeDiffPriceA2B = parseFloat(arr[1]) // modify the spread trigger line

}

} else if (arr[0] == "B2A") { // detected the triggered control is B2A

Log("modify parameterB2A,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageA2B = parseFloat(arr[1])

} else {

hedgeDiffPriceB2A = parseFloat(arr[1])

}

}

}

Verwalten der Statusleiste Informationen und anzeigen sie im Tabellenformat

Die Anzeige der Statusleiste ist besser geregelt und leicht zu beobachten.

var tbl = {

"type" : "table",

"title" : "data",

"cols" : ["platform", "Currency", "frozenCurrrency", "quoteCurrency", "frozenQuoteCurrency", "triggerSpread", "currentSpread"],

"rows" : [],

}

tbl.rows.push(["A:" + exA.GetName(), nowAccs[0].Stocks, nowAccs[0].FrozenStocks, nowAccs[0].Balance, nowAccs[0].FrozenBalance, "A->B:" + targetDiffPriceA2B, "A->B:" + (depthA.Bids[0].Price - depthB.Asks[0].Price)])

tbl.rows.push(["B:" + exB.GetName(), nowAccs[1].Stocks, nowAccs[1].FrozenStocks, nowAccs[1].Balance, nowAccs[1].FrozenBalance, "B->A:" + targetDiffPriceB2A, "B->A:" + (depthB.Bids[0].Price - depthA.Asks[0].Price)])

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

Zurückprüfung

Der Backtest ist nur ein Test der Strategie, als eine vorläufige Erkennungsfunktion. Viele Bugs können tatsächlich in der Backtest-Phase getestet werden. Es ist nicht notwendig, sich zu sehr um die Backtest-Ergebnisse zu kümmern. Schließlich muss die Strategie immer noch in der realen Umgebung mit echten Bots getestet werden.

Strategie-Quellcode:https://www.fmz.com/strategy/302834

- Meine Erfinder haben die falsche Zeit.

- Ich bin der Meinung, dass es eine gute Idee ist, eine Strategie zu finden, um das zu übersetzen.

- Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading von Kryptowährungen (5) - Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading von Kryptowährungen (4) - Zeit für die Erstellung und Fertigstellung von Bestellungen

- Die Strategie für den Einkauf von Martins Handnetz

- Wenn ihr meine Sprache versteht, könnt ihr mir helfen, den Code zu verstehen, der bedeutet: _TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));

- Fragestellungen zur Fehlermeldung

- Anfänger, schau es dir an

Ich bringe dich zum Quantitative Trading mit Kryptowährungen (1) - Kann Typescript unterstützt werden?

- Strategie zur Spot-Besicherung von Kryptowährung (1)

- In der Bitget API treten Probleme auf, wenn die Transaktionen mit ADA, AVAX, AXS, BCH, DOT, EOS, ETC, FIL, LINK, LTC, LUNA, MATIC, SOL, XRP abgewickelt werden.

- Ein Gebet

- Die Strategie des Martin-Netzwerkes für bezahlbare Kauf- und Verkaufsgüter

- Gibt es ein Beispiel für die Strategie der Bitget-Börse?

- Verdienen Sie 80 Mal in 5 Tagen

Macht der Hochfrequenzstrategie - Anwendung der Metadaten des Strategie-Mietcodes

- Erweiterte Plattformforschung

Python-Datenanalyse und Strategie-Backtest - Kryptowährungs-Futures-Strategieentwurf im Martingale-Typ

- Mylanguage-Strategie zur Realzeit-Push von Positionswechseln auf Mobile App & WeChat