Einführung in die PINE-Sprache FMZ Quant

Schriftsteller:FMZ~Lydia, Erstellt: 2022-09-23 15:23:34, Aktualisiert: 2024-02-27 16:47:41.3, Grenzwert=3)

Wenn nicht, barstate.ishistory und schließen < offen

Strategie.Abbrechen

Strategie.Abbrechen ((

---------------------------

6. ```strategy.cancel_all```

The ```strategy.cancel_all``` function is similar to the ```strategy.cancel``` function. It can cancel/stop all pre-listed commands. The ```when``` parameter can be specified.

Parameters:

- ```when```: Execution conditions.

```pine

/*backtest

start: 2022-07-03 00:00:00

end: 2022-07-09 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

strategy("strategy.cancel Demo", pyramiding=3)

var isStop = false

if isStop

runtime.error("stop")

strategy.entry("long1", strategy.long, 0.1, limit=1)

strategy.entry("long2", strategy.long, 0.2, limit=2)

strategy.entry("long3", strategy.long, 0.3, limit=3)

if not barstate.ishistory and close < open

strategy.cancel_all()

isStop := true

strategy.order

Die Funktionalität und Parameter-Einstellungen vonstrategy.orderDie Funktionen derstrategy.entryDer Unterschied besteht darin, dass diestrategy.orderdie Funktion nicht beeinträchtigt wirdpyramidingParameter-Einstellungen derstrategyFunktion, und es gibt keine Bestellzählgrenze.

Parameter:

id: Es kann verstanden werden, dass eine Handelsposition einen Namen für die Referenzierung erhält.direction: Wenn die Bestellrichtung lang ist (kaufen), geben Sie die eingebaute Variable einstrategy.long, und wenn Sie kurz gehen wollen (verkaufen), geben Sie die Variablestrategy.short.qty: Geben Sie den zu platzierenden Auftragsbetrag an, wenn dieser Parameter nicht übergeben wird, wird der Standardbetrag der Aufträge verwendet.when: Ausführungsbedingung, Sie können diesen Parameter angeben, um zu kontrollieren, ob diese aktuelle Auftragsoperation ausgelöst wird oder nicht.limit: Geben Sie den Auftragsbegrenzungspreis an.stopStop-Loss-Preis.

Wir werden die Funktion verwenden, diestrategy.orderDie Zahl der Bestellungen ist unbegrenzt.strategy.exitdie bedingte Exit-Funktion, um ein Skript zu konstruieren, das dem Grid-Trading ähnelt.

/*backtest

start: 2021-03-01 00:00:00

end: 2022-08-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

args: [["ZPrecision",0,358374]]

*/

varip beginPrice = -1

if not barstate.ishistory

if beginPrice == -1 or (math.abs(close - beginPrice) > 1000 and strategy.opentrades == 0)

beginPrice := close

for i = 0 to 20

strategy.order("buy"+i, strategy.long, 0.01, limit=beginPrice-i*200, when=(beginPrice-i*200)<close)

strategy.exit("coverBuy"+i, "buy"+i, qty=0.01, profit=200)

strategy.order("sell"+i, strategy.short, 0.01, limit=beginPrice+i*200, when=(beginPrice+i*200)>close)

strategy.exit("coverSell"+i, "sell"+i, qty=0.01, profit=200)

Beispiele für Strategien

Die Strategienbeispiele in diesem Tutorial dienen nur zu Lehrzwecken, um Strategiedesign-Ideen zu leiten, und nicht für Handelsleitlinien oder -Ratschläge.

Strategie für Supertrendindikatoren

strategy("supertrend", overlay=true)

[supertrend, direction] = ta.supertrend(input(5, "factor"), input.int(10, "atrPeriod"))

plot(direction < 0 ? supertrend : na, "Up direction", color = color.green, style=plot.style_linebr)

plot(direction > 0 ? supertrend : na, "Down direction", color = color.red, style=plot.style_linebr)

if direction < 0

if supertrend > supertrend[2]

strategy.entry("entry long", strategy.long)

else if strategy.position_size < 0

strategy.close_all()

else if direction > 0

if supertrend < supertrend[3]

strategy.entry("entry short", strategy.short)

else if strategy.position_size > 0

strategy.close_all()

Es ist sehr einfach, eine Trendstrategie zu schreiben, indem man die Pine-Sprache verwendet, und hier werden wir eine einfache Trend-Folge-Strategie mit einem Super-Trend-Indikator entwerfen.

Erstens beginnt der Strategie-Code mit einigen einfachen Einstellungen.strategyFunktion:strategy("supertrend", overlay=true)``, which just sets a strategy title "supertrend". TheÜberlagerungparameter is set to- Das stimmt., so that the drawn indicator lines and other content are displayed on the main chart. The first thing we need to look at when designing a Pine strategy or learning a Pine strategy script is the strategy interface parameter design. Let's look at the source code of the ''supertrend indicator strategy'', which has theInput ` ` Funktion, die wir im vorherigen Kurs gelernt haben

[Supertrend, Richtung] = ta.Supertrend ((Eingabe ((5,

Faktor input.int(10,), atPeriode ))

DieinputFunktionsaufruf wird als Parameter direkt an dieta.supertrendIndikatorfunktion zur Berechnung des Supertrend-Indikators.

- Input ((5,

factor ) - input.int(10,

atPeriode )

Standardmäßig gibt die Funktion zwei Parametersteuerungen auf dem Strategiebildschirm der Pine-Sprache an, wie unten gezeigt:

Wie wir sehen können, ist der Standardwert der Steuerung der erste Parameter derinputFunktion undinputFunktionsreihe (hier istinput.intMit diesen beiden Funktionen können wir dann die Parameter desta.supertrendDie Funktion wird auf dem Strategiebildschirm angezeigt.supertrendFunktion berechnet Preisdatensupertrendund eine Richtung DatendirectionDann benutzen wir dieplotDie Funktion, um ein Diagramm zu zeichnen, beachten Sie, dass bei der Zeichnung des Diagramms, es basiert auf der Richtung des Supertrend-Indikators, nur die aktuelle Richtung gezeichnet wird.directionist -1, ist die aktuelle Marktentwicklung aufwärts, wenndirectionWir können also sehen, dass die aktuelle Marktentwicklung nach unten geht.plotFunktion zieht das Diagramm, wenn das Urteildirectionist größer oder kleiner als 0.

Der nächsteif... else ifLogik ist das Urteil des Handelssignals.direction < 0Der Markt ist im Aufwärtstrend.supertrendder Preis des Supertrend-Indikators auf den beiden vorherigen BARs (d. h.supertrend[2], remember that the historical operator refers to the historical data of a variableWenn es eine aktuelle Position gibt, wird die Umkehrorderfunktion zuerst die vorherige Position schließen und dann die Position nach der aktuellen Handelsrichtung öffnen.supertrend > supertrend[2]Die Kommission ist der Auffassung, daß diestrategy.position_size < 0Wenn Sie kurzfristige Positionen halten, wird es auslösenstrategy.close_all()Ausführung der Funktion zum Schließen aller Positionen.

direction > 0Wenn es lange Positionen gibt, werden alle Positionen geschlossen, und dann, wenn die Bedingungsupertrend < supertrend[3]Wird ein kurzes Signal ausgelöst.[3]Der Preisindikator ist in der Regel auf der dritten BAR der vorangegangenen Nummer zu verweisen. Das kurzfristige Risiko ist in einigen Märkten, wie dem Markt für den Vertragshandel, schließlich etwas höher als das lange Risiko.

Fürta.supertrendIch möchte Sie fragen, ob jemand daran interessiert ist, wie man beurteilt, ob der aktuelle Trend aufwärts oder abwärts ist?

In der Tat kann dieser Indikator auch in Form von benutzerdefinierten Funktionen in der Pine-Sprache implementiert werden:

pine_supertrend(factor, atrPeriod) =>

src = hl2

atr = ta.atr(atrPeriod)

upperBand = src + factor * atr

lowerBand = src - factor * atr

prevLowerBand = nz(lowerBand[1])

prevUpperBand = nz(upperBand[1])

lowerBand := lowerBand > prevLowerBand or close[1] < prevLowerBand ? lowerBand : prevLowerBand

upperBand := upperBand < prevUpperBand or close[1] > prevUpperBand ? upperBand : prevUpperBand

int direction = na

float superTrend = na

prevSuperTrend = superTrend[1]

if na(atr[1])

direction := 1

else if prevSuperTrend == prevUpperBand

direction := close > upperBand ? -1 : 1

else

direction := close < lowerBand ? 1 : -1

superTrend := direction == -1 ? lowerBand : upperBand

[superTrend, direction]

Diese benutzerdefinierte Funktion ist genau der gleiche Algorithmus wie die eingebaute Funktionta.supertrend, und natürlich sind auch die berechneten Indikatordaten genau die gleichen.

Wie wir aus diesem benutzerdefinierten Funktionsalgorithmus sehen können, wird Pinehl2In diesem Fall wird die ATR-Wertung (Volatilität) für einen bestimmten Zeitraum auf der Grundlage des Parameters atrPeriod berechnet.

AktualisierunglowerBandundupperBandnach den dreifachen Ausdrücken im Code.

lowerBand := lowerBand > prevLowerBand or close[1] < prevLowerBand ? lowerBand : prevLowerBand

upperBand := upperBand < prevUpperBand or close[1] > prevUpperBand ? upperBand : prevUpperBand

lowerBand: lowerBand, verwendet, um festzustellen, ob sich der Aufwärtstrend geändert hat. upperBand: upperBand, verwendet, um festzustellen, ob sich der Abwärtstrend geändert hat. lowerBand und upperBand werden immer berechnet, nur die aktuelle Trendrichtung wird am Ende dieser benutzerdefinierten Funktion bestimmt.

else if prevSuperTrend == prevUpperBand

direction := close > upperBand ? -1 : 1

else

direction := close < lowerBand ? 1 : -1

Hier wird beurteilt, dass, wenn der Preiswert des letzten BAR auf dem SupertrendprevUpperBand, d. h. das obere Band, bedeutet, daß der Strom einen Abwärtstrend zeigt.closeüberschreitet dieupperBandBei einem Preisdurchbruch gilt der Trend als zu diesem Zeitpunkt verschoben und in einen Aufwärtstrend umgewandelt.directionDas ist der Grund, warum man in der Super-Trend-Strategie sieht, dass ein Super-Trend-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategie-Strategieif direction < 0Wenn die Signalbedingung ausgelöst wird, um lang zu gehen.direction > 0, wird die Signalbedingung ausgelöst, um kurz zu gehen.

superTrend := direction == -1 ? lowerBand : upperBand

[superTrend, direction]

Schließlich werden spezifische Preisdaten und Richtungsdaten des Super Trend Indicators auf der Grundlage der Richtungswahl zurückgegeben.

Dynamische Ausgleichsstrategie

/*backtest

start: 2021-03-01 00:00:00

end: 2022-09-08 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

args: [["v_input_1",4374],["v_input_2",3],["v_input_3",300],["ZPrecision",0,358374]]

*/

varip balance = input(50000, "balance")

varip stocks = input(0, "stocks")

maxDiffValue = input(1000, "maxDiffValue")

if balance - close * stocks > maxDiffValue and not barstate.ishistory

// more balance , open long

tradeAmount = (balance - close * stocks) / 2 / close

strategy.order("long", strategy.long, tradeAmount)

balance := balance - tradeAmount * close

stocks := stocks + tradeAmount

runtime.log("balance:", balance, ", stocks:", stocks, ", tradeAmount:", tradeAmount)

else if close * stocks - balance > maxDiffValue and not barstate.ishistory

// more stocks , open short

tradeAmount = (close * stocks - balance) / 2 / close

strategy.order("short", strategy.short, tradeAmount)

balance := balance + tradeAmount * close

stocks := stocks - tradeAmount

runtime.log("balance:", balance, ", stocks:", stocks, ", tradeAmount:", tradeAmount)

plot(balance, title="balance value(quoteCurrency)", color=color.red)

plot(stocks*close, title="stocks value(quoteCurrency)", color=color.blue)

Wir werden nun einige Beispiele für Strategieentwicklung in der Pine-Sprache weiterlesen, diesmal werden wir eine dynamische Balance-Strategie lernen.BaseCurrencyund der Betrag vonQuoteCurrency. Je nachdem, welcher Vermögenswert relative Preis steigt, steigt der Wert, der im Konto gehalten wird, und der Vermögenswert wird verkauft. Wenn der relative Preis eines Vermögenswerts sinkt, sinkt der Wert, der im Konto gehalten wird, und der Vermögenswert wird gekauft. Dies wird als dynamische Ausgleichsstrategie bezeichnet. In der Tat ist die dynamische Ausgleichsstrategie eine Art Gitterstrategie, die in oszillierenden Märkten gut funktioniert. Aber im Trendmarkt wird es weiterhin Geld verlieren, wir müssen warten, bis der Preis zurückkehrt, um Verluste langsam zum Gewinn zu reduzieren, aber der Vorteil ist, dass die dynamische Ausgleichsstrategie immer den oszillierenden Trend des Marktes erfassen kann.

Der Nachteil, wie auf dem Backtest-Diagramm dieser Strategie gezeigt, ist, dass die Strategie einen großen schwimmenden Verlust während der Phase des allgemeinen Preistrends nach oben (oder unten) hat.

Schauen wir uns das Strategie-Code-Design an:

Wir verwenden ein vereinfachtes Design, das einebalance(d. h. Anzahl der QuoteCurrency-Vermögenswerte) undstocksWir lesen nicht die tatsächliche Anzahl der Vermögenswerte auf dem Konto, sondern verwenden einfach den simulierten Betrag, um die entsprechenden Käufe und Verkäufe zu berechnen.maxDiffValue, das das Beurteilungskriterium für die Durchführung des Ausgleichs darstellt.BaseCurrencyundQuoteCurrencyüberschreitetmaxDiffValueWird der Ausgleichsprozess stattfinden, indem der Vermögenswert zu einem hohen Preis verkauft und der Vermögenswert zu einem niedrigen Preis gekauft wird, um den Vermögenswert auszugleichen?

Die Strategie-Trading-Signal-Trigger muss in der Echtzeit BAR-Phase sein, so dass, wenn die Urteile in der Strategie-Trading-Bedingungen mitnot barstate.ishistory. Kaufen, wenn diebalanceWert überschreitet diestocksDer Verkauf wird nach der Abwicklung der Handelsrechnung durch den Verkaufsbetreiber erfolgt.balanceundstocksDie Variablen werden aktualisiert und warten dann auf den nächsten Auslöser.

Die obigen Informationen der Strategie Backtest enthält den Preis der Art zum Zeitpunkt des Beginns der Strategie Backtest, der Preis ist 1458, so dass ich den Parameterbalancezu: 4374 (1458*3) absichtlich den Parameter setzenstocks3. Lassen Sie den Vermögenswert im Gleichgewicht anfangen.

Super-Trend-Strategie mit Tracking Stop Loss und Take Profit

In den vorangegangenen Kursen haben wir über diestrategy.exitIn diesem Strategie-Design-Beispiel verwenden wir die Positionsausgang-Funktion, von der wir kein Beispiel hatten, um die Tracking-Stop- und Take-Profit-Funktion zu erklären.strategy.exitFunktion zur Optimierung einer Super-Trend-Strategie.

Zunächst wollen wir uns die Stop-Loss- und Take-Profit-Parameter derstrategy.exitFunktion:

- Parameter

trail_price: Die Position, die die logische Aktion auslöst, einen Tracking-Stop-Loss- und einen Stop-Loss-Close-Auftrag zu platzieren (an der durch den Preis angegebenen Position). - Parameter

trail_offset: Der Abstand zum höchsten (bei Long) oder niedrigsten (bei Short) Preis einer geschlossenen Position, die nach der Ausführung einer Tracking-Stop-Loss- und Take-Profit-Aktion platziert wurde. - Parameter

trail_pointsWie dietrail_priceParameter, mit der Ausnahme, dass er Gewinnpunkte als die angegebene Position nimmt.

Ist das nicht leicht zu verstehen? Es spielt keine Rolle! Lassen Sie uns ein Strategie-Backtest-Szenario durchgehen, um zu verstehen, was eigentlich ziemlich einfach ist.

/*backtest

start: 2022-09-23 00:00:00

end: 2022-09-23 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

args: [["RunMode",1,358374],["ZPrecision",0,358374]]

*/

strategy("test", overlay = true)

varip a = na

varip highPrice = na

varip isTrade = false

varip offset = 30

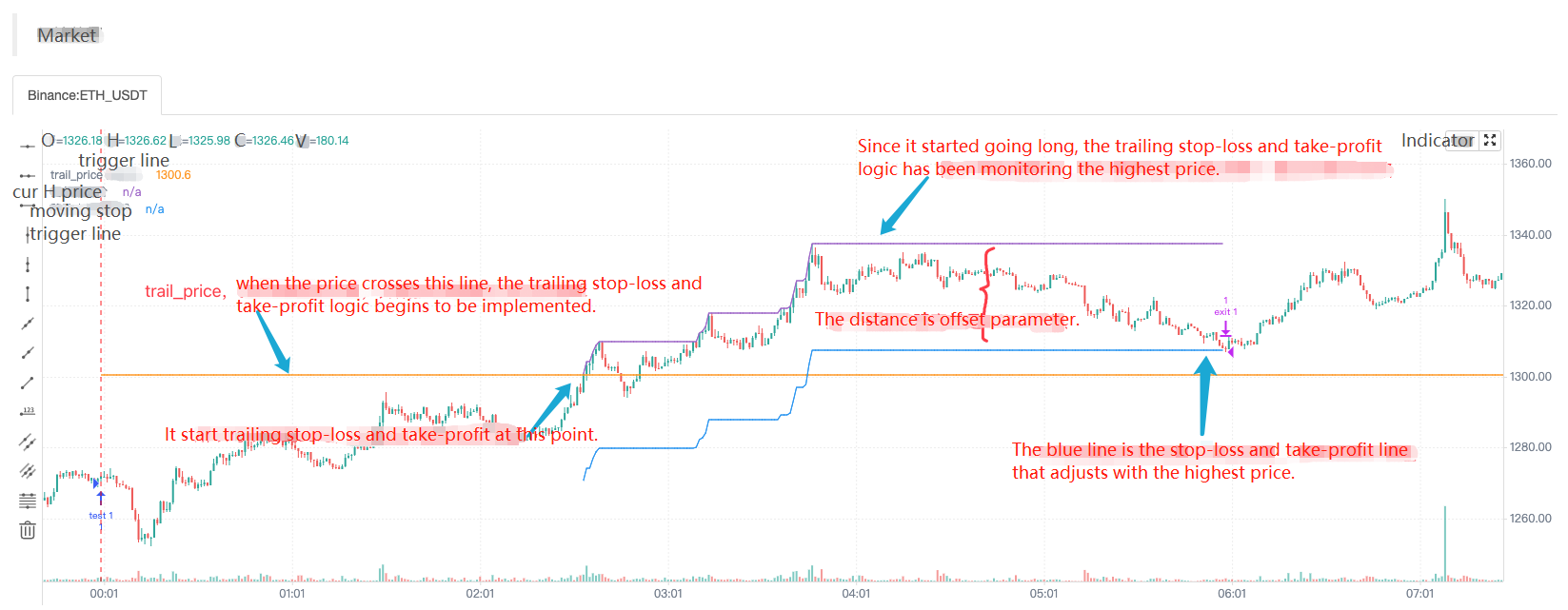

if not barstate.ishistory and not isTrade

strategy.entry("test 1", strategy.long, 1)

strategy.exit("exit 1", "test 1", 1, trail_price=close+offset, trail_offset=offset)

a := close + offset

runtime.log("the price per point is:", syminfo.mintick, ", current close:", close)

isTrade := true

if close > a and not barstate.ishistory

highPrice := na(highPrice) ? close : highPrice

highPrice := close > highPrice ? close : highPrice

plot(a, "trail_price trigger line")

plot(strategy.position_size>0 ? highPrice : na, "current highest price")

plot(strategy.position_size>0 ? highPrice-syminfo.mintick*offset : na, "moving stop trigger line")

Sofortiger Long-Eintrag, wenn die Strategie beginnt, um auszuführen, und dann sofort platziert einestrategy.exitAusgangsauftrag (es spezifizierte die Tracking-Stop-Loss- und Take-Profit-Parameter), wenn der Preis der Marktänderung über die Trail_Price-Trigger-Linie stieg, begann die Implementierung der Trailing-Stop-Loss- und Take-Profit-Logik, Stop-Loss und Take-Profit-Linie (blau), der höchsten Preisdynamik anzupassen, die blaue Linie Position ist der Stop-Loss und Take-Profit-Trigger, um die Position zu schließen, und schließlich, wenn der Marktpreis unter die blaue Linie fällt, die den Schluss der Position auslöst.

Dann verwenden wir diese Funktion, um eine Super-Trending-Strategie zu optimieren, wir einfach einestrategy.exitDer Exitplan-Auftrag wird dem Strategie-Eintrittsbefehl hinzugefügt, um dieses Verzögerungs-Stop-Loss- und Take-Profit-Feature hinzuzufügen.

if not barstate.ishistory and findOrderIdx("open") >= 0 and state == 1

trail_price := strategy.position_size > 0 ? close + offset : close - offset

strategy.exit("exit", "open", 1, trail_price=trail_price, trail_offset=offset)

runtime.log("the price per point is:", syminfo.mintick, ", current close:", close, ",trail_price:", trail_price)

state := 2

tradeBarIndex := bar_index

Vollständiger Strategiecode:

/*backtest

start: 2022-05-01 00:00:00

end: 2022-09-27 00:00:00

period: 1d

basePeriod: 5m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

args: [["RunMode",1,358374],["ZPrecision",0,358374]]

*/

varip trail_price = na

varip offset = input(50, "offset")

varip tradeBarIndex = 0

// 0 : idle , 1 current_open , 2 current_close

varip state = 0

findOrderIdx(idx) =>

ret = -1

if strategy.opentrades == 0

ret

else

for i = 0 to strategy.opentrades - 1

if strategy.opentrades.entry_id(i) == idx

ret := i

break

ret

if strategy.position_size == 0

trail_price := na

state := 0

[superTrendPrice, dir] = ta.supertrend(input(2, "atr coefficient"), input(20, "atr period"))

if ((dir[1] < 0 and dir[2] > 0) or (superTrendPrice[1] > superTrendPrice[2])) and state == 0 and tradeBarIndex != bar_index

strategy.entry("open", strategy.long, 1)

state := 1

else if ((dir[1] > 0 and dir[2] < 0) or (superTrendPrice[1] < superTrendPrice[2])) and state == 0 and tradeBarIndex != bar_index

strategy.entry("open", strategy.short, 1)

state := 1

// Reverse signal, close all positions

if strategy.position_size > 0 and dir[2] < 0 and dir[1] > 0

strategy.cancel_all()

strategy.close_all()

runtime.log("trend reversal, long positions all closed")

else if strategy.position_size < 0 and dir[2] > 0 and dir[1] < 0

strategy.cancel_all()

strategy.close_all()

runtime.log("trend reversal, short positions all closed")

if not barstate.ishistory and findOrderIdx("open") >= 0 and state == 1

trail_price := strategy.position_size > 0 ? close + offset : close - offset

strategy.exit("exit", "open", 1, trail_price=trail_price, trail_offset=offset)

runtime.log("the price per point is:", syminfo.mintick, ", current close:", close, ", trail_price:", trail_price)

state := 2

tradeBarIndex := bar_index

plot(superTrendPrice, "superTrendPrice", color=dir>0 ? color.red : color.green, overlay=true)

- Über die Berechnung der Nachprüfungsgebühr

- Dauerverträge und Lagerhaltung

- Ich möchte Ihnen eine Fragestellung für die Zeichnungslinie-Klasse beibringen.

- Gibt es eine monatliche 20-30-Martin-Handlung Ideen gut mit Blackbooks zu arrangieren?

- Wie kann man in einer Minute auf der K-Linie auf dem höchsten Punkt kaufen und verkaufen?

- Pine Script Variablenwertproblem

- EMA-Rechenprobleme

- Das Problem mit dem Multi-Währungs-Geschäft ist wieder neu.

- Fragen wie Hilfe, wie oft GetDepth Daten abruft

- exchange.SetPrecision ((2, 3) Welche beiden Felder spielen eine Rolle in einer dauerhaften Transaktion?

- Der Server meldet einen Fehler beim Benutzen des Administrators, nachdem er das Ali-Cloud-Linux-System automatisch aktualisiert hat

- Warum kann ich das nicht tun?

- Wiederholung Binance-Futures ----- Abonnement versagt BTC_USDT_Futures_Binance

- Die Suche nach einem JS-Gott

- Bitte fragen Sie mich, wie die Bitcoin API die Einzahlung von Bestellungen ermöglicht.

- Kann ein Server mehrere Hostings bereitstellen?

- Indikatoren-Büro (Python-Version)

- Trends und Fragen

- ETH2.0来袭,有什么致富机会?可以来套保ETH,赢分叉币糖果空投

- Hilfe suchen