Konstruktion und Anwendung von Marktlärm

Schriftsteller:FMZ~Lydia, Erstellt: 2023-11-07 15:44:06, aktualisiert: 2023-11-08 20:40:59

Willkommen alle Händler auf meinem Kanal, ich bin ein Quant Developer, spezialisiert auf die Entwicklung von CTA, HFT & Arbitrage Trading Strategien. Dank der FMZ-Plattform werde ich mehr Inhalte über quantitative Entwicklung teilen und mit allen Händlern zusammenarbeiten, um den Wohlstand der Quant-Community zu erhalten.

- Haben Sie oft Schwierigkeiten, zwischen Trends und Schwankungen zu unterscheiden?

- Wurden Sie schon einmal von dem hier und da herumlaufenden Markt gestoppt?

- Haben Sie Schwierigkeiten, die aktuelle Marktlage zu verstehen?

- Machst du einen Trendhandel und hoffst, die Schwankungen zu filtern?

Haha, Sie sind an der richtigen Stelle. Heute bringe ich Ihnen die Konstruktion und Anwendung von Marktlärm! Wie wir alle wissen, sind Finanzmärkte voller Lärm. Wie man Marktlärm quantitativ modelliert und darstellt, ist sehr wichtig. Die Darstellung von Lärm kann uns helfen, den aktuellen Marktzustand besser zu unterscheiden und zukünftige Möglichkeiten vorherzusagen!

Teil 1 Lärmdiskriminierung ist für den Handel auf dem Finanzmarkt von großer Bedeutung.

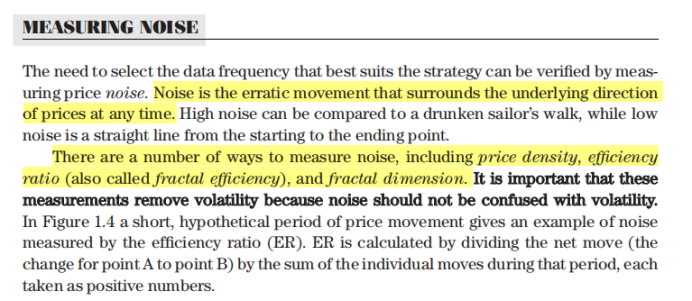

Die Zeitreihen auf dem Finanzmarkt zeichnen sich durch ein hohes Signal-Rauschen-Verhältnis aus, meistens sind die Marktschwankungen unklar, und selbst während der Trendmärkte treten häufig Situationen wie vier Schritte nach vorne und drei Schritte zurück auf. Daher ist die Definition, Identifizierung und Klassifizierung von Marktlärm auf dem Finanzmarkt sehr wichtig und hat praktische Bedeutung.

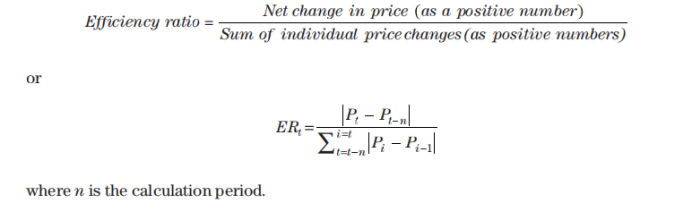

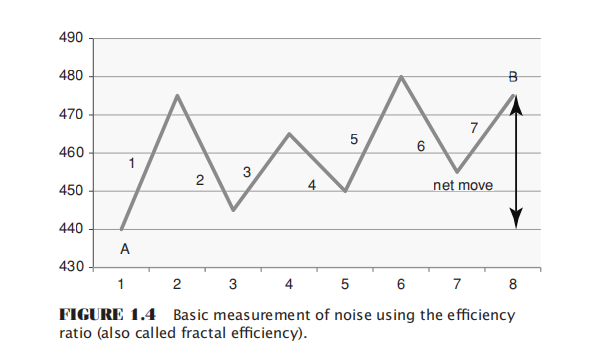

Teil 2 Konstruktion von Lärm - ER-Effizienzkoeffizient

Der Nettowert der Anfangs- und Endpunkte der Preisänderungen geteilt durch die Summe aller paarespezifischen Preisänderungen während des Zeitraums.

Die Differenz zwischen Punkt A und Punkt B dividiert durch die Summe der 7 Zwischenbewegungen.

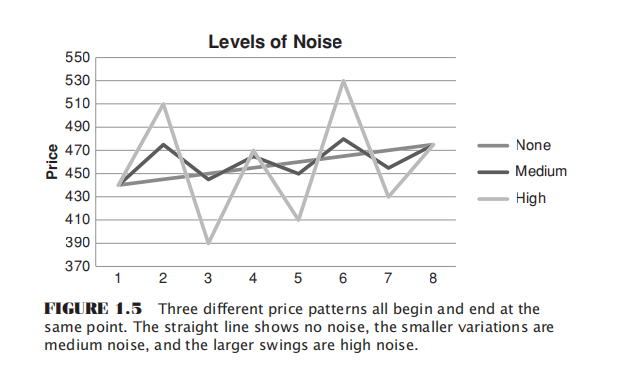

Es zeigt die unterschiedlichen Geräuschniveaus verschiedener Preisoperationsmodi unter demselben Preisbewegungsbereich an. Eine gerade Linie zeigt kein Geräusch an, geringfügige Schwankungen um die gerade Linie stellen mittleres Geräusch dar und große Schwankungen symbolisieren hohes Geräusch.

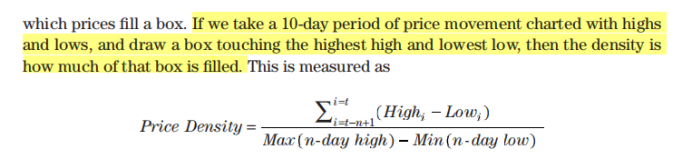

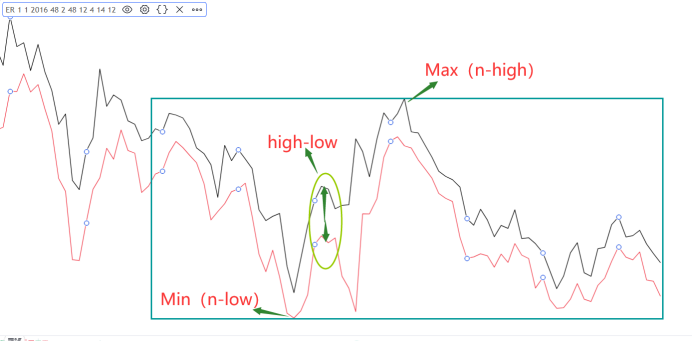

Teil 3 Konstruktion von Lärm - Preisdichte

Die Definition hier ist: Zeichnen der hohen und niedrigen Punkte der Preisbewegungen über einen Zeitraum, ziehen die höchsten und niedrigsten Preise während dieses Zeitraums in eine Box.

Verglichen mit dem ER-Effizienzkoeffizienten berücksichtigt die Messmethode der Preisdichte stärker die höchsten und niedrigsten Preise jeder K-Linie.

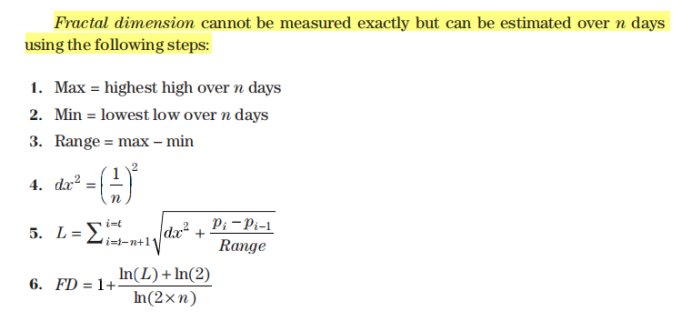

Teil 4 Konstruktion von Lärm - Fraktaldimension

Die Fraktaldimension kann nicht genau gemessen werden, aber sie kann mit den folgenden Schritten innerhalb der letzten n Begriffe geschätzt werden:

TEIL 5 Geräuschkonstruktion - andere Methoden

CMI = (close[0] - open[n-1]) / (Max high ((n) - Min low ((n)); Wenn der Lärm niedriger ist, nähert sich der Nettowert zu Beginn und zum Ende dieses Zeitraums unendlich der Differenz zwischen dem höchsten und dem niedrigsten Preis, wobei sich der CMI unendlich auf 1 annähert.

Die Ergebnisse der Konstruktionsmethoden verschiedener Geräuschmessungen sind sehr ähnlich. Der Kern besteht darin, die Nettoänderungen und Veränderungsprozesse oder Extremwerte einer Bewegungsperiode zu vergleichen und die Konstruktionsmethode zu wählen, die Sie bevorzugen oder für vernünftiger halten.

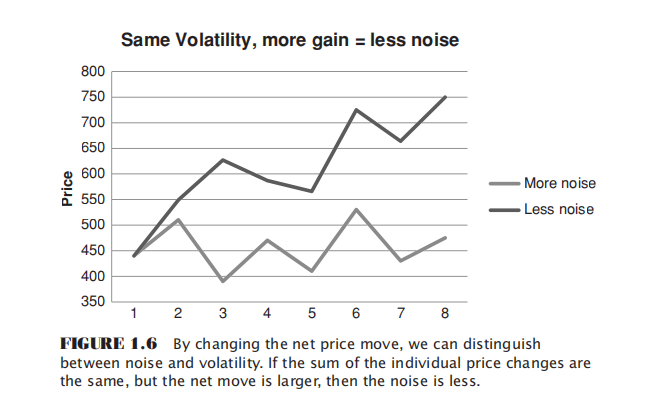

Teil 6 Die Trennung von Marktformen aus der Perspektive von Lärm und Volatilität.

Die Summe der Preisänderungen in den beiden oben genannten Preismodellen ist die gleiche, also ist ihre Volatilität die gleiche, aber der Nettowert ändert sich deutlicher und das Rauschen ist geringer.

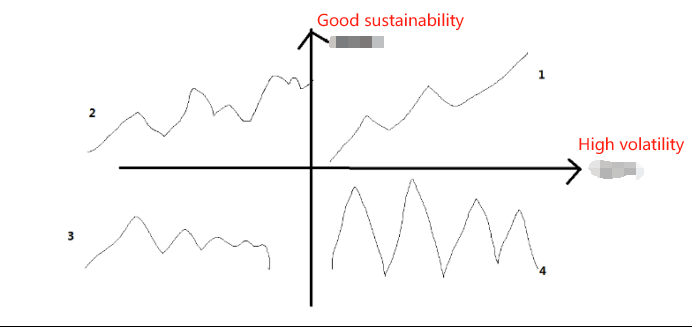

Daher sind Lärm und Volatilität zwei verschiedene Perspektiven, die verwendet werden können, um Marktstile zu klassifizieren. Wenn wir Persistenz und Volatilität von Trends als x-Achse und y-Achse beziehungsweise nehmen, um ein kartesisches Koordinatensystem zu konstruieren, können wir den Schwankungsstatus der Marktpreise in vier Kategorien einteilen:

Gute Nachhaltigkeit, hohe Volatilität - ein sanfter Trend.

Gute Nachhaltigkeit, geringe Volatilität - ein holpriger Trend.

Dauerhafte schlechte Performance, geringe Volatilität - Konsolidierung in enger Bandbreite.

Dauerhafte schlechte Leistung, hohe Volatilität - große Schwankungen.

Es sollte darauf hingewiesen werden, dass es keine absoluten Standards für den sogenannten breiten Bereich und den engen Bereich gibt, es muss relativ zum Niveau und System des eigenen Handels sein, genau wie die Einstellung des Handelszeitraums, der extrem personalisiert ist. Darüber hinaus können wir den aktuellen Marktzustand nur bestimmen, indem wir einen Zeitraum in der Vergangenheit untersuchen. Wir können jedoch nicht vorhersagen, in welchen Zustand der Markt als nächstes eintritt.

Natürlich sind die vier Arten von Schwankungen nicht völlig zufällig während der Konvertierung. Im idealsten Zustand folgt einem glatten Trend oft eine breite Bandbreite von Schwankungen, die langsam entladen; dann tritt er in eine enge Bandbreite Konsolidierung ein, der Markt ist sehr inaktiv, und Bullen und Bären stecken in einem Stillstand; wenn der Markt bis zu einem kritischen Punkt komprimiert wird, explodiert er wieder und der Trend beginnt; dies ist ein übermäßig vereinfachtes Idealmodell - die Realität ist viel komplexer. Zum Beispiel kann es nach einer schmalen Bandbreite nicht unbedingt einen Trend geben - es könnte auch eine breite Bandbreite von Schwankungen geben. Nach einem glatten Trend kann es nicht unbedingt eine breite Bandbreite von Schwankungen geben - es könnte neue Höchststände oder Tiefstände erreichen. Darüber hinaus ist es schwierig, vier Strategien zu entwickeln, die bei verschiedenen Bedingungen hervorstechen.

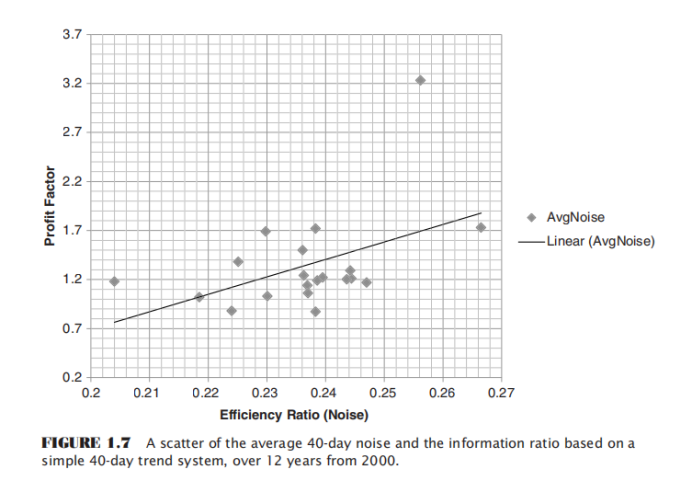

Teil 7 Auswirkungen von Lärm auf verwandte Geschäfte

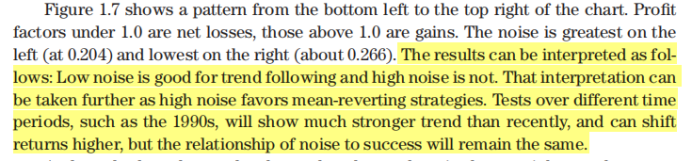

Der Gewinnfaktor der 40-Tage- gleitenden Durchschnittsstrategie (lang über die 40-Tage-Linie und kurz darunter, Gesamtgewinn/Gesamtverlust) wird mit dem 40-Tage-Rauschen (ER-Effizienzkoeffizient) zurückgeführt. Man kann sehen, dass je höher der Rauschen, desto niedriger der Gewinnfaktor von Trendstrategien ist. Und wir können schließen: geringer Rausch ist vorteilhaft für den Trendhandel, hoher Rausch ist vorteilhaft für den mittleren Umkehrhandel.

Das Konzept von Marktlärm ist bei der Bestimmung von Handelsstilen sehr wichtig.

Teil 8 Marktreife und Lärm

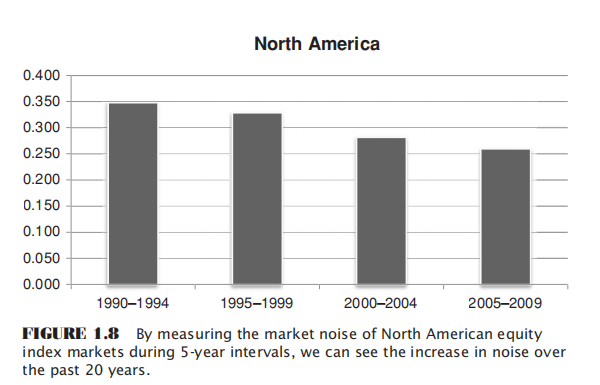

In den vergangenen 20 Jahren hat sich der Lärm des nordamerikanischen Aktienindexmarktes stetig erhöht.

Die Finanzmärkte in verschiedenen Regionen reifen allmählich, wobei der Lärmpegel allmählich steigt, und die Reife kommt schnell.

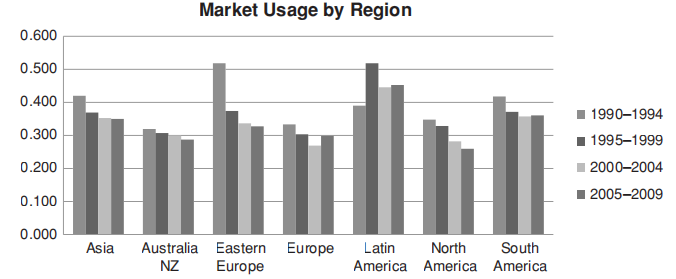

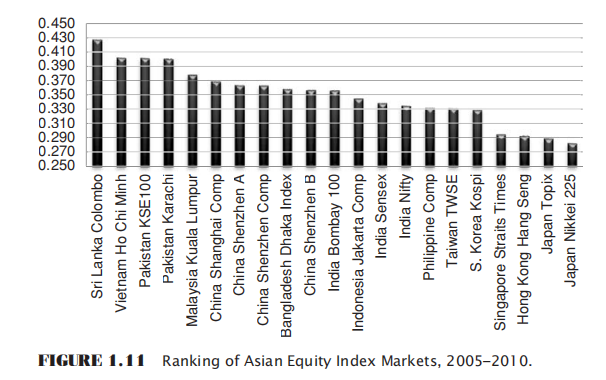

Eine Studie wurde an den Aktienindexmärkten verschiedener Länder durchgeführt. Der Markt auf der äußersten rechten Seite ist der reifste und hat auch einen höheren Lärm, während der auf der äußersten linken Seite unreif ist und weniger Lärm hat.

Der Lärm auf dem Bitcoin-Markt für jedes Quartal beträgt ungefähr 0.2-0.3, und es ist in einem zyklischen Zustand.

Dank der FMZ-Plattform, die ihre Türen nicht schließt und das Rad neu erfindet, sondern den Händlern einen so großartigen Ort zur Kommunikation bietet. Der Weg des Handels ist voller Höhen und Tiefen, aber mit der Wärme von Mithändlern und dem kontinuierlichen Lernen aus den gemeinsamen Erfahrungen von Senioren auf der FMZ-Plattform können wir weiter wachsen.

- Effiziente Cluster-Management-Vorteile bei quantitativen Transaktionen mit FMZs erweiterten API

- Preisentwicklung nach der Einführung eines dauerhaften Kontracts

- Der Zusammenhang zwischen dem Anstieg und Fall von Währungen und Bitcoin

- Relation zwischen dem Kursverfall und Bitcoin

- Eine kurze Diskussion über die Balance der Auftragsbücher in zentralisierten Börsen

- Messen von Risiko und Rendite - Einführung in die Markowitz-Theorie

- Ein Gespräch über die Auftragsbuchbilanz der zentralen Börse

- Die Messung von Risiken und Erträgen Darstellung der Theorie von Tom Markowitz

- Ein leistungsstarkes Werkzeug für programmatische Trader: Inkrementeller Aktualisierungsalgorithmus zur Berechnung von Mittelwert und Varianz

- Programmierte Trader-Leistung: Inkrementelle Aktualisierung Algorithmen Berechnung von Mittelwerten und Differenzen

- Erhöhung und Umstellung des PSY-Faktors

- Analyse der Hochfrequenzhandelsstrategie - Penny Jump

- Alternative Handelsideen - Handelsstrategie im K-Linienbereich

- Konstruktion und Anwendung von Marktlärm

- PSY (psychologische Linie) Faktoren Upgrade und Umbau

- Analyse von Hochfrequenz-Handelsstrategien - Penny Jump

- Wie man Positionsrisiken misst - Einführung in die VaR-Methode

- Alternative Handelsideen - Handelsstrategien für die K-Fläche

- Einführung in die Methode VaR, um die Risikopositionen zu messen

- FMZ Mobile APP Trading Terminal, das Ihre quantitative Handelserfahrung erweitert