Larry Connors RSI2 Mean Reversion Strategie

0

4904

0

4904

Aus

Mein guter Freund Ran hat mich letztes Jahr mehrmals gefragt, ob ich eine Intraday-Strategie schreiben könnte. Viele Freunde haben mich auch gebeten, eine Grid- und Market-Maker-Strategie zu schreiben. Aber ich lehne das normalerweise direkt ab. Was diese Strategien betrifft, müssen Sie zunächst über solide mathematische Grundlagen verfügen, mindestens einen Doktortitel in Mathematik. Darüber hinaus geht es bei hochfrequenten quantitativen Vergleichen eher um finanzielle Ressourcen, wie etwa die Höhe der Mittel und die Breitbandgeschwindigkeit. Und das Wichtigste: Dies widerspricht meinem Verständnis vom Handel.

Gibt es also andere Möglichkeiten für Hochfrequenzhandel? Natürlich gibt es die. Heute stellen wir diese von Larry Connors entwickelte RSI-Mean-Reversion-Strategie vor.

Einführung

Die RSI2-Strategie ist eine recht einfache Mean-Reversion-Handelsstrategie, die von Larry Connors entwickelt wurde. Während der Preiskorrekturphase werden hauptsächlich Kauf- und Verkaufstransaktionen durchgeführt. Wenn der RSI2 unter 10 fällt, gilt er als überverkauft und Händler sollten nach Kaufgelegenheiten suchen. Wenn RSI2 über 90 steigt, gilt es als überkauft und Händler sollten nach Verkaufsgelegenheiten suchen. Dabei handelt es sich um eine recht aggressive kurzfristige Strategie, die darauf abzielt, an aktuellen Trends teilzuhaben. Es ist nicht dafür ausgelegt, große Spitzen oder Tiefststände zu erkennen.

Strategie

Diese Strategie besteht aus vier Schritten. 1. Verwenden Sie langfristige gleitende Durchschnitte, um den Haupttrend zu erkennen; Connors schlägt den gleitenden 200-Tage-Durchschnitt vor. Der langfristige Trend zeigt nach oben, wenn der Wert über seinem gleitenden 200-Tage-Durchschnitt liegt, und nach unten, wenn er unter seinem gleitenden 200-Tage-Durchschnitt liegt. Händler sollten nach Kaufgelegenheiten oberhalb des 200-Tage-MA und nach Leerverkaufsmöglichkeiten unterhalb des 200-Tage-MA Ausschau halten.

Wählen Sie den RSI-Bereich aus, um Kauf- oder Verkaufsgelegenheiten zu bestimmen. Connors testete RSI-Werte zwischen 0 und 10 zum Kaufen und zwischen 90 und 100 zum Verkaufen. (Basierend auf dem Schlusskurs) Er fand heraus, dass der Kauf bei einem RSI-Wert unter 5 höhere Renditen abwirft als der Kauf bei einem RSI-Wert unter 10. Je niedriger der RSI, desto höher der Gewinn nachfolgender Long-Positionen. Entsprechend ist der Gewinn aus Leerverkäufen bei einem RSI über 95 höher als bei einem RSI über 90.

Betrifft den tatsächlichen Kauf- oder Leerverkaufsauftrag und den Zeitpunkt seiner Platzierung. Connors befürwortet einen „engen“ Ansatz. Das Warten auf den Börsenschluss mit dem Eröffnen einer Position gibt Händlern mehr Flexibilität und kann die Einstiegsniveaus verbessern.

Stellen Sie die Ausgangsposition ein.

Wo soll die Haltestelle platziert werden? Connors befürwortet nicht die Verwendung von Stop-Losses. Ja, Sie haben richtig gelesen. Bei quantitativen Tests von Hunderttausenden von Handelsgeschäften stellte Connors fest, dass der Einsatz von Stopps die Performance sogar „schädigte“.

Doch im Beispiel empfiehlt Connors, Long-Positionen oberhalb des 5-Tage-MA und Short-Positionen unterhalb des 5-Tage-MA zu stoppen. Offensichtlich handelt es sich hierbei um eine kurzfristige Handelsstrategie, die schnell beendet werden kann. Oder ziehen Sie die Festlegung eines Trailing-Stopps oder die Einführung einer synthetischen SAR-Stopp-Strategie in Erwägung. Manchmal steigt der Markt tatsächlich an, und das Nichtverwenden eines Stop-Loss kann zu übermäßigen und großen Verlusten führen. Dies erfordert eine eigene Abwägung und Entscheidung des Anwenders.

Beispiele für den Handel mit Transaktionsüberprüfungen

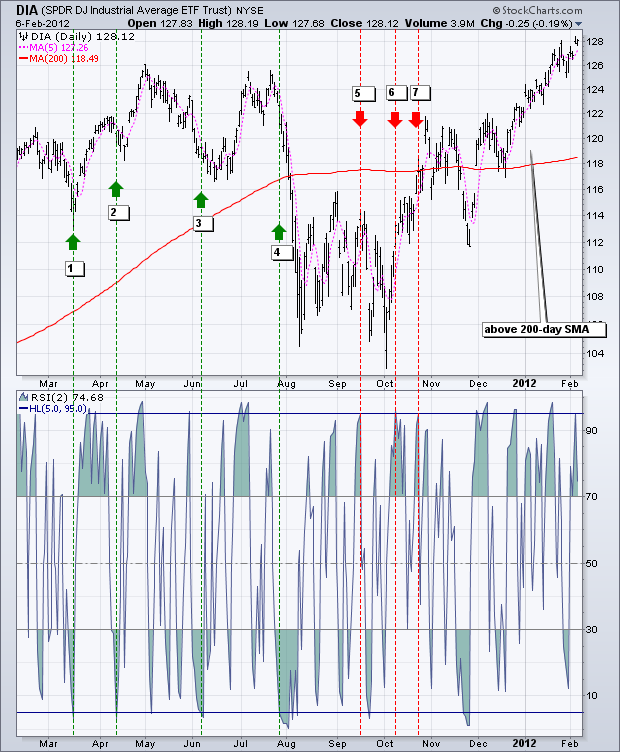

Das folgende Diagramm zeigt den Dow Jones Industrial Average SPDR (DIA) zusammen mit dem 200-Tage-SMA (rot), dem 5-Perioden-SMA (rosa) und dem 2-Perioden-RSI.

Ein bullisches Signal tritt auf, wenn der DIA über dem 200-Tage-SMA liegt und der RSI (2) auf 5 oder darunter fällt.

Ein bärisches Signal tritt auf, wenn der DIA unter dem 200-Tage-SMA liegt und der RSI (2) auf 95 oder darüber steigt.

Während dieser 12 Monate gab es 7 Signale, 4 bullische und 3 bärische.

Bei drei der vier bullischen Signale stieg der DIA, was bedeutet, dass diese Signale profitabel sein könnten.

Von den vier bärischen Signalen fiel der DIA nur einmal.

Nach einem rückläufigen Signal im Oktober durchbrach DIA seinen gleitenden 200-Tage-Durchschnitt.

Sobald der RSI2 über dem 200-Tage-MA liegt, wird er nicht auf 5 oder darunter fallen, um ein weiteres Kaufsignal zu generieren.

Gewinn und Verlust hängen von der Höhe des Stop-Loss und des Take-Profit ab.

Das zweite Beispiel zeigt Apple (APL), das während des größten Teils des Zeitraums über seinem gleitenden 200-Tage-Durchschnitt lag. In diesem Zeitraum gab es mindestens zehn Kaufsignale. Da APL von Ende Februar bis Mitte Juni 2011 eine Zickzack-Abwärtsbewegung verzeichnete, ließen sich Verluste bei den ersten fünf Indikatoren kaum vermeiden. Die letzten fünf Signale zeigten eine deutlich bessere Leistung, da APL von August bis Januar im Zickzack nach oben ging. Wie Sie dieser Grafik entnehmen können, kamen viele der Signale zu früh. Mit anderen Worten: Apple fiel nach dem ersten Kaufsignal auf neue Tiefststände und erholte sich anschließend wieder.

Abschluss

Die RSI2-Strategie bietet Händlern die Möglichkeit, an aktuellen Trends zu partizipieren. Connors wies darauf hin, dass Händler Rückzüge und nicht Ausbrüche kaufen sollten. Stattdessen sollten Händler überverkaufte Kurse verkaufen, anstatt Ausbrüche zu unterstützen. Diese Strategie passt zu seiner Philosophie. Auch wenn Connors‘ Tests zeigten, dass Stopps die Leistung beeinträchtigten, ist es für Händler ratsam, Ausstiegs- und Stop-Loss-Strategien für jedes Handelssystem zu entwickeln. Händler können Long-Positionen verlassen, wenn die Situation überkauft wird oder ein Stop-Loss festgelegt wird. Ebenso können Händler Short-Positionen aufgeben, wenn die Bedingungen überverkauft werden. Nutzen Sie diese Ideen, um Ihren Handelsstil, Ihre Risiko-Ertrags-Präferenzen und Ihr persönliches Urteilsvermögen zu verbessern.

FMZ Quellcode Anzeige

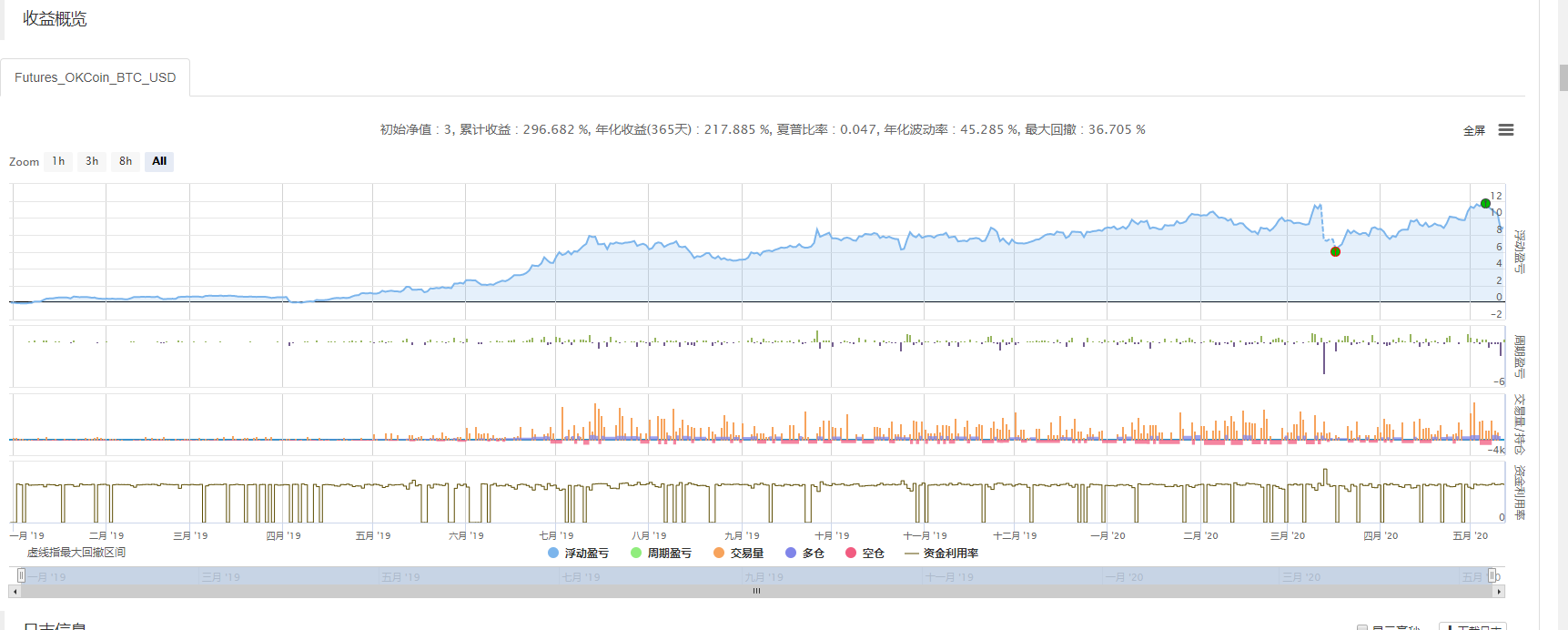

Connors Strategie ist relativ einfach und in der einfachen Mai-Sprache geschrieben. (Jeder kann es verstehen) Da die ursprüngliche Strategie auf US-Aktien ausgelegt war, wurde der 200-Tage-Durchschnitt als Referenz verwendet. Im Bereich der digitalen Währungen mit größerer Volatilität ist es genau das Richtige für eine kurzfristige Wertrendite. Daher haben wir den Zeitbereich auf 15 Minuten und die MA-Periode auf 70 angepasst. Und verwenden Sie den 1-fachen Hebel für das Trading-Backtesting.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//使用一倍杠杆

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2值

ma1:=MA(CLOSE,70);

//MA值

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//大于均线的情况下,rsi>90 开空,rsi<10 平空

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//小于均线的情况下,rsi<10 开多,rsi>90 平多

AUTOFILTER;

Strategiekopie https://www.fmz.com/strategy/207157

Backtesting-Effekt

Nach dem Backtesting des Systems sehen wir, dass die Gesamtgewinnrate der RSI-Strategie höher ist. Wir sind mit seiner Leistung sehr zufrieden.

Der maximale Retracement erfolgte bei 312. Extreme Marktbedingungen können Strategien wie der Oszillationsrendite großen Schaden zufügen.

Nach dem Backtesting des Systems sehen wir, dass die Gesamtgewinnrate der RSI-Strategie höher ist. Wir sind mit seiner Leistung sehr zufrieden.

Der maximale Retracement erfolgte bei 312. Extreme Marktbedingungen können Strategien wie der Oszillationsrendite großen Schaden zufügen.

Feinabstimmung

Nachdem RSI2 über 95 steigt, kann der Markt weiter steigen; Nachdem RSI2 unter 5 fällt, kann der Markt weiter nach unten tendieren. Um diese Situation zu korrigieren, möchten wir möglicherweise eine OHLCV-Analyse, Intraday-Chartmuster, andere Momentum-Indikatoren usw. einbeziehen.

Nachdem der RSI2 über 95 gestiegen ist, kann der Markt weiter steigen und es ist gefährlich, Short-Positionen zu eröffnen. Händler könnten erwägen, dieses Signal zu filtern, indem sie warten, bis der RSI2 unter seine Mittellinie von 50 zurückkehrt.

Verweise

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421