Die "Magische Doppel-EMA-Strategie" von den YouTube-Veteranen

Schriftsteller:FMZ~Lydia, Erstellt: 2022-11-07 12:02:31, Aktualisiert: 2024-11-29 19:00:54

Die Magische Doppel-EMA-Strategie von den YouTube-Veteranen

In dieser Ausgabe werden wir eine

Indikatoren für die Strategie

- EMA-Indikatoren

Um der Einfachheit des Designs willen werden wir nicht die in dem Video aufgeführten exponentiellen gleitenden Durchschnittswerte verwenden, sondern stattdessen das integrierte Ta.ema der Handelsansicht verwenden (es ist eigentlich dasselbe).

- VuManChu Swing-Free-Indikatoren

Das ist ein Indikator auf Trading View, wir müssen zu Trading View gehen und den Quellcode abholen.

Code von VuManChu Swing Free:

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Credits to the original Script - Range Filter DonovanWall https://www.tradingview.com/script/lut7sBgG-Range-Filter-DW/

// This version is the old version of the Range Filter with less settings to tinker with

//@version=4

study(title="Range Filter - B&S Signals", shorttitle="RF - B&S Signals", overlay=true)

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Functions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Size Function

rng_size(x, qty, n)=>

// AC = Cond_EMA(abs(x - x[1]), 1, n)

wper = (n*2) - 1

avrng = ema(abs(x - x[1]), n)

AC = ema(avrng, wper)*qty

rng_size = AC

//Range Filter Function

rng_filt(x, rng_, n)=>

r = rng_

var rfilt = array.new_float(2, x)

array.set(rfilt, 1, array.get(rfilt, 0))

if x - r > array.get(rfilt, 1)

array.set(rfilt, 0, x - r)

if x + r < array.get(rfilt, 1)

array.set(rfilt, 0, x + r)

rng_filt1 = array.get(rfilt, 0)

hi_band = rng_filt1 + r

lo_band = rng_filt1 - r

rng_filt = rng_filt1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Source

rng_src = input(defval=close, type=input.source, title="Swing Source")

//Range Period

rng_per = input(defval=20, minval=1, title="Swing Period")

//Range Size Inputs

rng_qty = input(defval=3.5, minval=0.0000001, title="Swing Multiplier")

//Bar Colors

use_barcolor = input(defval=false, type=input.bool, title="Bar Colors On/Off")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Filter Values

[h_band, l_band, filt] = rng_filt(rng_src, rng_size(rng_src, rng_qty, rng_per), rng_per)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Trading Condition

longCond = rng_src > filt and rng_src > rng_src[1] and upward > 0 or rng_src > filt and rng_src < rng_src[1] and upward > 0

shortCond = rng_src < filt and rng_src < rng_src[1] and downward > 0 or rng_src < filt and rng_src > rng_src[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (rng_src > filt) ? (rng_src > rng_src[1] ? #05ff9b : #00b36b) :

downward and (rng_src < filt) ? (rng_src < rng_src[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=67, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=color.new(#05ff9b, 100), title="High Band")

l_band_plot = plot(l_band, color=color.new(#ff0583, 100), title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=color.new(#00b36b, 92), title="High Band Fill")

fill(l_band_plot, filt_plot, color=color.new(#b8005d, 92), title="Low Band Fill")

//Bar Color

barcolor(use_barcolor ? bar_color : na)

//Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.new(color.green, 0))

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.new(color.red, 0))

//Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

Strategie Logik

EMA-Indikator: Die Strategie verwendet zwei EMAs, eine ist die schnelle Linie (Kleinerzeitparameter) und die andere ist die langsame Linie (großer Zeitraumparameter).

langfristige Positionsregelung Die schnelle Linie ist über der langsamen Linie.

kurzfristige Positionsregelung Die schnelle Linie ist unter der langsamen Linie.

VuManChu Swing Free Indicator: Der VuManChu Swing Free Indikator wird verwendet, um Signale zu senden und zu beurteilen, ob eine Bestellung in Kombination mit anderen Bedingungen platziert werden soll.

Lassen Sie uns nun über die spezifischen Auslöserbedingungen des Handelssignals sprechen:

Regeln für den Einstieg in eine Longposition: Der Schlusskurs der positiven K-Linie sollte über der schnellen Linie des EMA liegen, die beiden EMA sollten eine Long-Position sein (schnelle Linie über der langsamen Linie) und der VuManChu Swing Free-Indikator sollte ein Kaufsignal zeigen (longCondition ist wahr).

Regeln für den Einstieg in eine Short-Position (im Gegensatz zur Long-Position): Der Schlusskurs der negativen K-Linie sollte unterhalb der schnellen Linie des EMA liegen, die beiden EMA sollten eine Short-Position sein (schnelle Linie unterhalb der langsamen Linie) und der VuManChu Swing Free-Indikator sollte ein Verkaufssignal zeigen (shortCondition ist wahr).

Ist die Handelslogik sehr einfach? Da das Quellvideo den Profit-Stop und den Loss-Stop nicht angibt, werde ich eine moderate Profit-Stop- und Loss-Stop-Methode frei verwenden, wobei feste Punkte zum Stop-Loss verwendet werden und der Profit-Stop verfolgt wird.

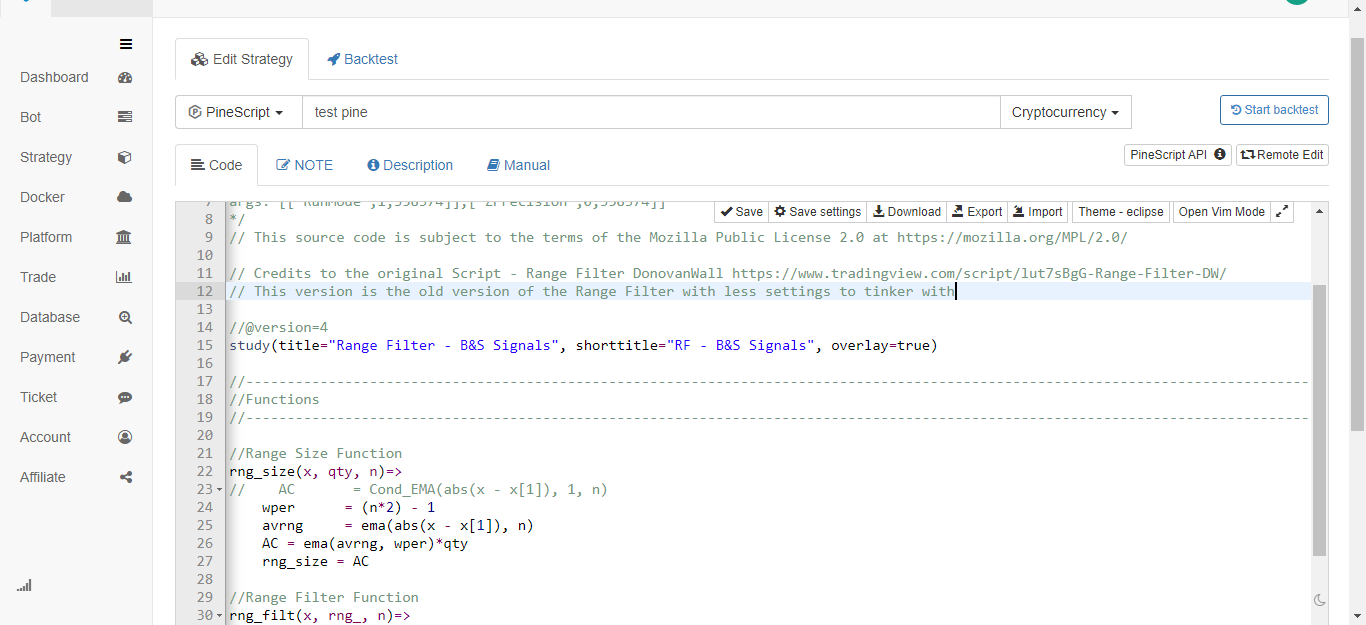

Entwurf des Codes

Der Code für den VuManChu Swing Free Indikator, wir haben ihn direkt in unseren Strategie-Code eingegeben ohne jede Änderung.

Unmittelbar danach schreiben wir ein Stück Code in der Pine-Sprache, das die Handelsfunktion implementiert:

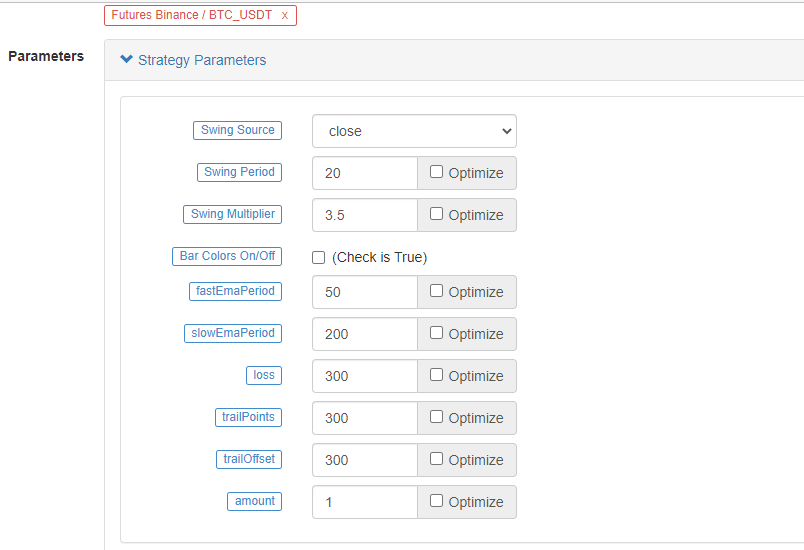

// extend

fastEmaPeriod = input(50, "fastEmaPeriod") // fast line period

slowEmaPeriod = input(200, "slowEmaPeriod") // slow line period

loss = input(30, "loss") // stop loss points

trailPoints = input(30, "trailPoints") // number of trigger points for moving stop loss

trailOffset = input(30, "trailOffset") // moving stop profit offset (points)

amount = input(1, "amount") // order amount

emaFast = ta.ema(close, fastEmaPeriod) // calculate the fast line EMA

emaSlow = ta.ema(close, slowEmaPeriod) // calculate the slow line EMA

buyCondition = longCondition and emaFast > emaSlow and close > open and close > emaFast // entry conditions for long positions

sellCondition = shortCondition and emaFast < emaSlow and close < open and close < emaFast // entry conditions for short positions

if buyCondition and strategy.position_size == 0

strategy.entry("long", strategy.long, amount)

strategy.exit("exit_long", "long", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

if sellCondition and strategy.position_size == 0

strategy.entry("short", strategy.short, amount)

strategy.exit("exit_short", "short", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

A.Es kann festgestellt werden, dass, wenn die BuyCondition wahr ist, das heißt:

- Variable longCondition ist wahr (Der VuManChu Swing Free-Indikator sendet ein Long-Positionssignal).

- EmaFast > emaSlow (EMA-Langstellungsausrichtung).

- close > open (bedeutet, dass der aktuelle BAR positiv ist), close > emaFast (bedeutet, dass der Schlusskurs über der EMA-Schnelllinie liegt).

Die drei Voraussetzungen für eine lange Haltbarkeit.

B.Wenn die SellCondition wahr ist, gelten die drei Bedingungen für eine Shortposition (hier nicht wiederholt).

Dann verwenden wir die Strategie.Entry-Funktion, um eine Position zu betreten und zu öffnen, wenn ein If-Condition-Sicherheitssignal ausgelöst wird, und setzen die Strategie.Exit-Funktion so ein, dass sie gleichzeitig Verluste stoppt und Gewinne verursacht.

Vollständiger Code

/*backtest

start: 2022-01-01 00:00:00

end: 2022-10-08 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["ZPrecision",0,358374]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Credits to the original Script - Range Filter DonovanWall https://www.tradingview.com/script/lut7sBgG-Range-Filter-DW/

// This version is the old version of the Range Filter with less settings to tinker with

//@version=4

study(title="Range Filter - B&S Signals", shorttitle="RF - B&S Signals", overlay=true)

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Functions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Size Function

rng_size(x, qty, n)=>

// AC = Cond_EMA(abs(x - x[1]), 1, n)

wper = (n*2) - 1

avrng = ema(abs(x - x[1]), n)

AC = ema(avrng, wper)*qty

rng_size = AC

//Range Filter Function

rng_filt(x, rng_, n)=>

r = rng_

var rfilt = array.new_float(2, x)

array.set(rfilt, 1, array.get(rfilt, 0))

if x - r > array.get(rfilt, 1)

array.set(rfilt, 0, x - r)

if x + r < array.get(rfilt, 1)

array.set(rfilt, 0, x + r)

rng_filt1 = array.get(rfilt, 0)

hi_band = rng_filt1 + r

lo_band = rng_filt1 - r

rng_filt = rng_filt1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Source

rng_src = input(defval=close, type=input.source, title="Swing Source")

//Range Period

rng_per = input(defval=20, minval=1, title="Swing Period")

//Range Size Inputs

rng_qty = input(defval=3.5, minval=0.0000001, title="Swing Multiplier")

//Bar Colors

use_barcolor = input(defval=false, type=input.bool, title="Bar Colors On/Off")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Filter Values

[h_band, l_band, filt] = rng_filt(rng_src, rng_size(rng_src, rng_qty, rng_per), rng_per)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Trading Condition

longCond = rng_src > filt and rng_src > rng_src[1] and upward > 0 or rng_src > filt and rng_src < rng_src[1] and upward > 0

shortCond = rng_src < filt and rng_src < rng_src[1] and downward > 0 or rng_src < filt and rng_src > rng_src[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (rng_src > filt) ? (rng_src > rng_src[1] ? #05ff9b : #00b36b) :

downward and (rng_src < filt) ? (rng_src < rng_src[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=67, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=color.new(#05ff9b, 100), title="High Band")

l_band_plot = plot(l_band, color=color.new(#ff0583, 100), title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=color.new(#00b36b, 92), title="High Band Fill")

fill(l_band_plot, filt_plot, color=color.new(#b8005d, 92), title="Low Band Fill")

//Bar Color

barcolor(use_barcolor ? bar_color : na)

//Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.new(color.green, 0))

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.new(color.red, 0))

//Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

// extend

fastEmaPeriod = input(50, "fastEmaPeriod")

slowEmaPeriod = input(200, "slowEmaPeriod")

loss = input(30, "loss")

trailPoints = input(30, "trailPoints")

trailOffset = input(30, "trailOffset")

amount = input(1, "amount")

emaFast = ta.ema(close, fastEmaPeriod)

emaSlow = ta.ema(close, slowEmaPeriod)

buyCondition = longCondition and emaFast > emaSlow and close > open and close > emaFast

sellCondition = shortCondition and emaFast < emaSlow and close < open and close < emaFast

if buyCondition and strategy.position_size == 0

strategy.entry("long", strategy.long, amount)

strategy.exit("exit_long", "long", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

if sellCondition and strategy.position_size == 0

strategy.entry("short", strategy.short, amount)

strategy.exit("exit_short", "short", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

Zurückprüfung

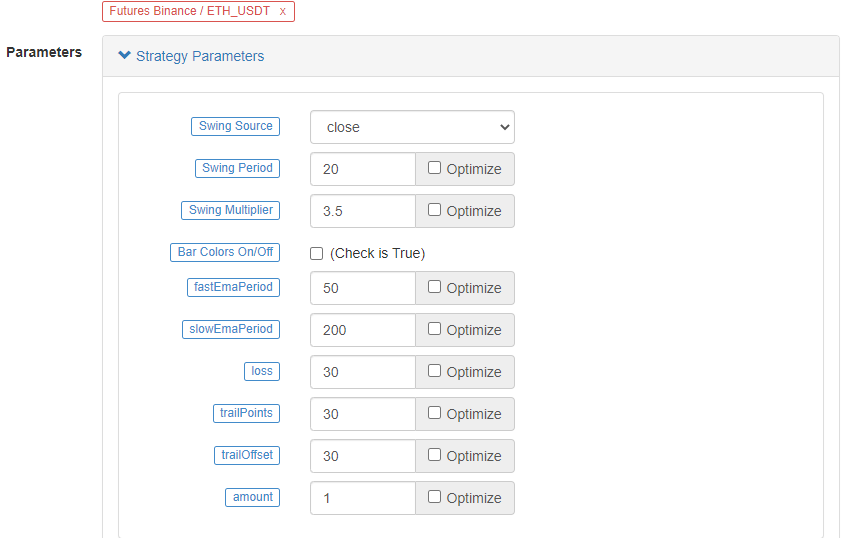

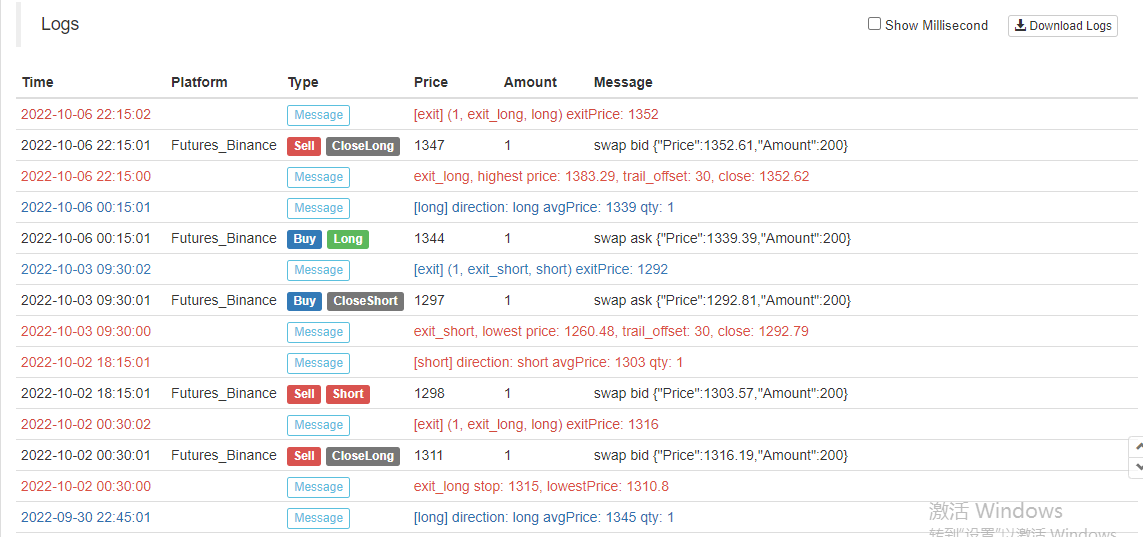

Der Zeitrahmen des Backtests beträgt von Januar 2022 bis Oktober 2022. Die K-Linienperiode beträgt 15 Minuten und das Schlusskursmodell wird für den Backtest verwendet. Der Markt wählt den Binance ETH_USDT-Perpetual Contract. Die Parameter werden nach den 50 Perioden der schnellen Linie und 200 Perioden der langsamen Linie im Quellvideo festgelegt. Die anderen Parameter bleiben standardmäßig unverändert. Ich habe Stop-Loss- und Tracking-Stop-Profit-Punkte subjektiv auf 30 Punkte gesetzt.

Die Ergebnisse des Backtestings sind normal und es scheint, dass die Stop-Loss-Parameter einen gewissen Einfluss auf die Ergebnisse des Backtestings haben. Ich denke, dass dieser Aspekt noch optimiert und konzipiert werden muss.

Versuchen wir einen anderen BTC_USDT-Perpetual-Kontrakt:

Das Ergebnis des Backtests auf BTC war ebenfalls sehr profitabel:

Strategie von:https://www.fmz.com/strategy/385745

Es scheint, dass diese Handelsmethode relativ zuverlässig ist, um den Trend zu erfassen, Sie können das Design nach dieser Idee weiter optimieren. In diesem Artikel haben wir nicht nur die Idee einer doppelten gleitenden Durchschnittsstrategie gelernt, sondern auch gelernt, wie man die Strategie der Veteranen auf YouTube verarbeitet und lernt. OK, der obige Strategiecode ist nur mein Ziegel und Mörtel, die Backtest-Ergebnisse repräsentieren nicht die spezifischen Real-Bot-Ergebnisse, der Strategiecode, das Design ist nur zur Referenz. Vielen Dank für Ihre Unterstützung, wir sehen uns beim nächsten Mal!

- Quantitative Praxis der DEX-Börsen (2) -- Benutzerhandbuch für Hyperflüssigkeiten

- DEX-Börsen Quantitative Praxis ((2) -- Hyperliquid Benutzerhandbuch

- Quantitative Praxis der DEX-Börsen (1) -- dYdX v4 Benutzerhandbuch

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (3)

- DEX-Börsen Quantitative Praxis ((1)-- dYdX v4 Benutzerhandbuch

- Einführung der Lead-Lag-Suite in der Kryptowährung (3)

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Zins-Arbitrage von Binance Perpetual Funding Rate (aktueller Bullenmarkt jährlich 100%)

- Strategie für den Wendepunkt der Doppel-EMA-Futures für digitale Währungen (Tutorial)

- Abonnieren Sie eine neue Aktienstrategie für digitale Währung (Tutorial)

- Eine Idee mit 60 Zeilen Code verwirklichen - Vertragsbottom Fishing Strategie

- Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe b genannten Methode berechnet.

- Konstruktion eines auf FMZ Quant basierenden Systems zur Verwaltung der Auftragssynchronisierung (2)

- Futures für digitale Währungen - Multi-Species-ATR-Strategie (Tutorial)

- Schreiben Sie ein halbautomatisches Handelswerkzeug mit der Sprache Pine

- Erforschen Sie das Hochfrequenz-Strategie-Design von der magischen Veränderung von LeeksReaper

- Strategieanalyse von LeeksReaper (2)

- Implementierung der Fisher-Indikatoren und der FMZ in JavaScript-Sprache

- Beispiel für die Gestaltung der dYdX-Strategie

- Konstruktion eines auf FMZ Quant basierenden Systems zur Verwaltung der Auftragssynchronisierung (1)

- Strategieanalyse von LeeksReaper (1)

- Derbit Options Delta Dynamische Absicherungsstrategie

- Aktueller Stand und empfohlene Anwendung der Finanzierungsrate-Strategie

- Überprüfung des Marktes für digitale Währungen im Jahr 2021 und die einfachste 10-fache Strategie verpasst

- Modell für digitale Währungsfaktoren

- Das ist die magische doppelte EMA-Gleichlinienstrategie von YouTube-Gott.

- Schreiben Sie ein halbautomatisches Handelstool in der Sprache Pine