MacDe Red und Blue Leverage Strategie

Überblick

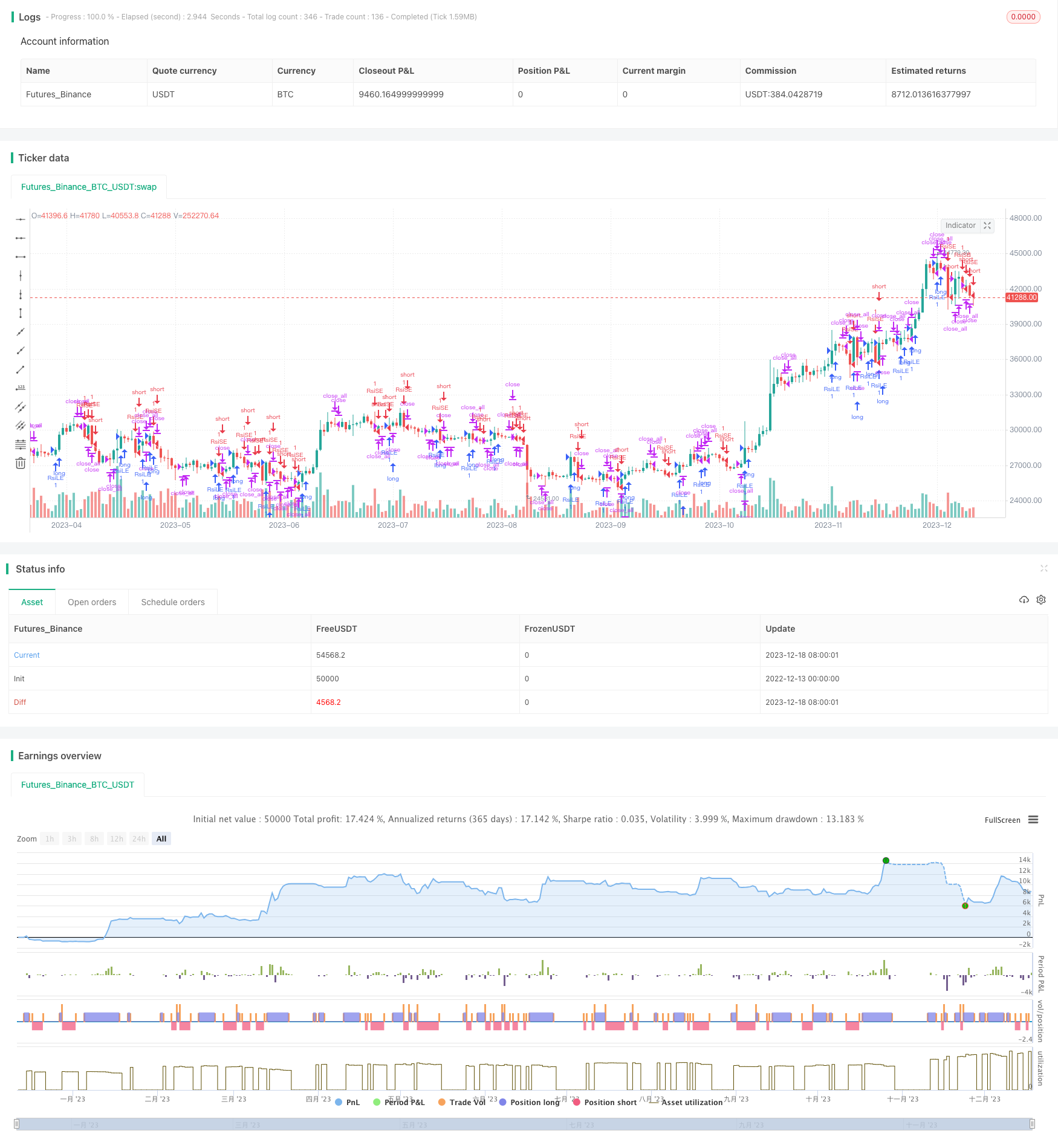

Die McD’s Red Blue Leverage Strategy ist eine quantitative Trading-Strategie, bei der der McD’s Indicator verwendet wird, um die Richtung des Trends zu bestimmen. Die Strategie erzeugt ein Handelssignal durch die Berechnung eines schnellen Moving Averages, eines langsamen Moving Averages und einer MACD-Signallinie in Kombination mit einem McD’s Portfolio Indicator, um den zukünftigen Kurs zu bestimmen.

Strategieprinzip

Der Kern der Strategie ist der McDowell-Kombinationsindikator. Der McDowell-Indikator besteht aus einer Differenzrate (die Differenz zwischen einem schnellen und einem langsamen Moving Average) und einer Signallinie. Wenn sich der Aufwärtstrend der Differenzrate beschleunigt, ist er in einem Mehrkopfmarkt; wenn sich der Abwärtstrend beschleunigt, ist er in einem leeren Markt.

Die Strategie verwendet die McDade-Anzeige, um die Richtung des großen Trends zu bestimmen, und in Kombination mit dem Elder-Impulse-System, um die Specific Entry- und Exit-Zeiten zu bestimmen. Das Elder-Impulse-System verwendet die Kombination aus schnellen Mittellinien und MACD. Die grüne Säule stellt den Beginn oder die Beschleunigung der Mehrspitze dar, die rote Säule den Beginn oder die Beschleunigung der Leerspitze und die blaue Säule den Zeitpunkt der Änderung der Mehrspitze dar.

Aufgrund dieser beiden Indikatoren können wir die positionale Richtung und die taktischen Eingänge/Ausgänge bestimmen. Wenn der McDade-Indikator für einen großen Mehrkopftrend steht, öffnen wir lange Positionen, wenn die Elder-Impulse-System-Mint-Säule erscheint.

Strategische Vorteile

- Der MacDowell-Index ist ein Instrument zur Ermittlung von Trends und zur Erhöhung der Gewinnwahrscheinlichkeit.

In der McD’s Red/Blue-Leverage-Strategie kann der McD’s-Indikator die Marktversorgung und -nachfrage sowie die Preisentwicklung wirksam abbilden, indem er die Differenz zwischen den beiden Moving Averages und den Differenz zwischen den Moving Averages nutzt, um die große Entwicklung zu beurteilen. Dies gibt unseren Eintragungen eine positionale Richtung.

- Elder-Impulse-Systeme verbessern die Genauigkeit der Einträge

Das Elder-Impulse-System nutzt die mittlere Differenz, die Vertikale und die Informationen über die Preise selbst, um die Turning Points zu bestimmen. Dies bietet eine genauere Zeit für unsere taktischen Einträge.

- Mit einer langsamen Durchschnittslinie als Stop-Loss-Punkt

Die Strategie verwendet eine langsame Durchschnittslinie als Trailing Stop Loss, um den Stop-Loss entsprechend dem Trend anzupassen. Dies hilft der Strategie, größere Gewinne zu erzielen und gleichzeitig das Risiko zu kontrollieren.

Risikoanalyse

- Trendumkehrrisiko

Bei einer größeren Marktumkehr ist die Wahrscheinlichkeit, dass der McDermott-Indikator falsch beurteilt wird, größer. Wenn notwendig, müssen die Parameter entsprechend angepasst oder manuell eingegriffen werden.

- Höhere Handelsfrequenz

Diese Strategie führt zu einer höheren Handelsfrequenz und damit zu höheren Handelskosten. Der Gewinn- und Verlustverhältnis muss bewertet werden, um sicherzustellen, dass der Handel einen positiven Gewinn erzielt.

- Verlustrisiken

Eine zu loyale Stop-Loss-Strategie führt zu größeren Verlusten; eine zu strenge Stop-Loss-Strategie führt zu zu häufigen Ausstiegs. Es muss eine Bewertung vorgenommen werden, um sicherzustellen, dass die Stop-Loss-Strategie angemessen ist.

Optimierungsrichtung

- Parameteroptimierung

Durch Parameter-Tests kann die mittlere Längenlänge, die Signal-Linien-Parameter usw. optimiert werden, um die optimale Kombination von Parametern zu finden.

- In Kombination mit anderen Indikatoren

Testbar in Kombination mit anderen Kennzahlen wie Sprung, Abweichung und anderen Kennzahlen zur Identifizierung von Wendepunkten, um die Effektivität von Entries zu verbessern.

- Erhöhung der automatischen Stop-Loss-Funktion

Mit ATR-Dynamic Stop oder Tracking Stop können Stop-Loss intelligenter und effektivere Risikokontrollen ermöglicht werden.

Zusammenfassen

Die McD’s Red/Blue Leverage Strategie nutzt die McD’s Indikatoren und das Elder System, um Trendrichtungen und Wendepunkte zu bestimmen. Die Strategie hat die Vorzüge, dass sie korrekt ist, dass die Eingänge genau sind und dass die Stop-Loss-Rationalität angemessen ist. Wir müssen auch mögliche Risikopunkte abwehren und die Strategie weiter optimieren.

/*backtest

start: 2022-12-13 00:00:00

end: 2023-12-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Author: SudeepBisht

//@version=3

strategy("SB_Elder Impulse System", overlay=true)

useCustomResolution=input(false, type=bool)

customResolution=input("D")

source = request.security(syminfo.tickerid, useCustomResolution ? customResolution : timeframe.period, close)

showColorBars=input(false, type=bool)

lengthEMA = input(13)

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(9,minval=1)

calc_hist(source, fastLength, slowLength) =>

fastMA = ema(source, fastLength)

slowMA = ema(source, slowLength)

macd = fastMA - slowMA

signal = sma(macd, signalLength)

macd - signal

get_color(emaSeries, macdHist) =>

g_f = (emaSeries > emaSeries[1]) and (macdHist > macdHist[1])

r_f = (emaSeries < emaSeries[1]) and (macdHist < macdHist[1])

g_f ? green : r_f ? red : blue

b_color = get_color(ema(source, lengthEMA), calc_hist(source, fastLength, slowLength))

//bgcolor(b_color, transp=0)

//barcolor(showColorBars ? b_color : na)

chk=b_color==green?1:b_color==red?-1:0

if (not na(chk))

if(chk==1)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if(chk==-1)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

if(chk==0)

strategy.close_all()