Noros schnelle RSI-Umschaltstrategie v1.7

Überblick

Noro schnelle RSI-Switching-Strategie ist eine quantitative Trading-Strategie, die RSI-Indikatoren nutzt, um Überkauf-Überverkauf-Gelegenheiten zu identifizieren. Die Strategie kombiniert K-Linienform, einheitliche Filter und Stop-Loss-Methoden zur Risikokontrolle.

Die Strategie basiert auf folgenden Schlüsselkomponenten:

- Schnell-RSI-Indikator: für Überkauf- und Überverkaufsmöglichkeiten

- K-Linienform: Kombination von K-Linien-Einheiten und Yin-Yang-Linien, um die Tendenz zu beurteilen

- Durchschnittsfilterung: Verwenden Sie SMA-Durchschnittsfilter, um falsche Signale zu vermeiden

- Stop-Loss-Mechanismus: Stop-Loss-Mechanismus in Verbindung mit RSI-Grenzzonen

Strategieprinzip

Die schnelle RSI-Switching-Strategie von Noro richtet sich vor allem nach den folgenden Kauf- und Verkaufssignalen:

Überkauf-Überverkauf-Signal des schnellen RSI: Es wird ein Handelssignal erzeugt, wenn der schnelle RSI seine Obergrenze überschreitet oder seine Untergrenze überschreitet.

K-Linien-Form-Signal: Kombination von K-Linien-Einheit Größe, Sonnenlicht-Linien-Richtung, etc., Trends zu beurteilen, unterstützt die schnelle RSI-Signal zu erzeugen.

Gleichlinien-Filtersignale: Vermeiden Sie falsche Durchbrüche in Kombination mit der Gleichlinienrichtung des SMA.

Stop-Loss-Signal: Der Ausgleichsschaden wird gestoppt, wenn der schnelle RSI seine Obergrenze oder seine Untergrenze wieder durchbricht.

Insbesondere basiert die Strategie auf dem Überkauf-Überverkauf-Bereich des schnellen RSI, um die Handelsmöglichkeiten zu beurteilen. Wenn der schnelle RSI seine untere Grenze unterbricht, wird dies als Überverkaufssignal betrachtet; wenn der schnelle RSI seine obere Grenze überschreitet, wird dies als Überkaufssignal betrachtet.

Um den Lärm zu verhindern, wurden die folgenden Hilfsurteile in die Strategie aufgenommen:

- Größe der K-Line-Einheit: Je größer die K-Line-Einheit, desto deutlicher ist der Trend

- Die Sonnen- und Sonnenlinie: Die Richtung der K-Linie

- Durchschnittliche SMA: Filter falsche Durchbruchsignale

- Stopp: Stopp, wenn der schnelle RSI durch die Sperrzone zurückkehrt

Die Strategie kombiniert also schnelle RSI, K-Linie-Formen, Erfolgslinie und Stop-Loss, um eine Handelsentscheidung zu treffen.

Strategische Vorteile

Die Strategie hat folgende Vorteile:

- Schnelle RSI-Sensitivität: Schnelle Überkauf- und Überverkaufsmöglichkeiten

- K-Linien und Ebenen-Unterstützung: Vermeiden Sie Noise-Transactions

- Automatische Verlustbewältigung: Sie können Verluste rechtzeitig beenden und Risiken kontrollieren

- Passend für Short-Line-Transaktionen: für Short-Line-Perioden wie 1 Stunde, 30 Minuten usw.

- Optimierbarkeit: Anpassung der Parameter an unterschiedliche Märkte

Strategisches Risiko

Die Strategie birgt auch Risiken:

- Es kann zu einem fortlaufenden Stopp kommen: Bei Erschütterungen treten mehr Stoppsignale auf.

- Parameter müssen optimiert werden: Parameter müssen für verschiedene Zyklen und Sorten angepasst werden

- Verluste können nicht vollständig vermieden werden: Ein zeitgerechter Verlust kann auch zu einem gewissen Verlust führen

Um das Risiko zu verringern, können Optimierungen in folgenden Bereichen vorgenommen werden:

- Optimierung des schnellen RSI-Parameters und Reduzierung des Noise-Tradings

- Optimierung der Stop-Loss-Position und Kontrolle der Einzelschäden

- Erweiterung des Moduls für die Vermögensverwaltung und Risikodiskriminierung

Richtung der Strategieoptimierung

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Erhöhung der Stop-Off-Strategie: Stop-Off-Strategie, bei der ein Teil des Gewinns gesperrt wird, sobald der Gewinn ein bestimmtes Niveau erreicht hat

- Erhöhung der Kapitalverwaltung: Hinzufügen von Management-Methoden wie Positionskontrolle und Risikoverteilung

- Optimierung für verschiedene Periodenparameter: Anpassung der Indikatorparameter, um die Wirkung verschiedener Perioden zu testen

- Erhöhung des Maschinellen Lernens: Automatische Optimierung von Parametern mit Algorithmen, um sich an Marktveränderungen anzupassen

- Verschiedene Sorten getestet: Strategie zur Erprobung von Robustheit in mehr Sorten

Die Strategie kann durch die Weiterentwicklung der Strategie mit Hilfe von Stop-Strikes, Risikomanagement, Parameteroptimierung und maschinellem Lernen erheblich verbessert werden.

Zusammenfassen

Insgesamt ermöglicht die schnelle RSI-Switching-Strategie von Noro, die die schnelle RSI-Anzeige mit der unterstützten K-Line-Technologie kombiniert, eine Short-Line-Handelsstrategie, die über den Überkauf und den Überverkauf urteilt. Die Strategie reagiert schnell und optimiert leicht, während ein Stop-Loss-Modul zur Risikokontrolle hinzugefügt wird. Durch weiteres Maschinelles Lernen und Parameteroptimierung wird eine bessere Strategiewirkung erwartet.

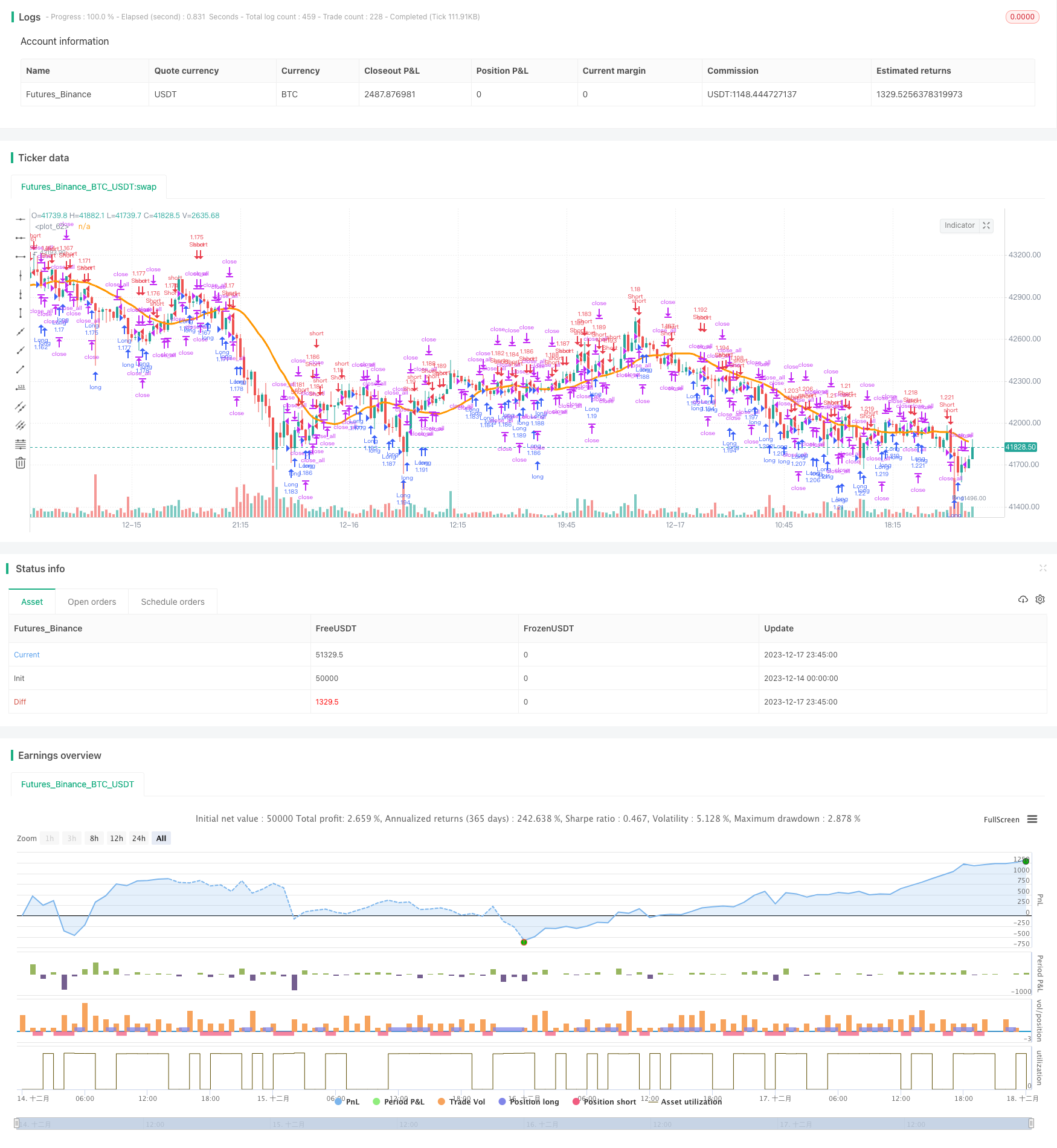

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Fast RSI Strategy v1.7", shorttitle = "Fast RSI str 1.7", overlay = true)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

usemar = input(false, defval = false, title = "Use Martingale")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Capital, %")

usersi = input(true, defval = true, title = "Use Fast RSI Strategy")

usemm = input(true, defval = true, title = "Use Min/Max Strategy")

usebc = input(true, defval = true, title = "Use BarColor Strategy")

usesma = input(false, defval = false, title = "Use SMA Filter")

smaperiod = input(20, defval = 20, minval = 2, maxval = 1000, title = "SMA Filter Period")

fast = input(7, defval = 7, minval = 2, maxval = 50, title = "Fast RSI Period")

limit = input(30, defval = 30, minval = 1, maxval = 100, title = "RSI limit")

rsisrc = input(close, defval = close, title = "RSI Price")

rsibars = input(1, defval = 1, minval = 1, maxval = 20, title = "RSI Bars")

mmbars = input(1, defval = 1, minval = 1, maxval = 5, title = "Min/Max Bars")

showsma = input(false, defval = false, title = "Show SMA Filter")

showarr = input(false, defval = false, title = "Show Arrows")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(rsisrc), 0), fast)

fastdown = rma(-min(change(rsisrc), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Limits

bar = close > open ? 1 : close < open ? -1 : 0

uplimit = 100 - limit

dnlimit = limit

//RSI Bars

upsignal = fastrsi > uplimit ? 1 : 0

dnsignal = fastrsi < dnlimit ? 1 : 0

uprsi = sma(upsignal, rsibars) == 1

dnrsi = sma(dnsignal, rsibars) == 1

//Body

body = abs(close - open)

abody = sma(body, 10)

//MinMax Bars

min = min(close, open)

max = max(close, open)

minsignal = min < min[1] and bar == -1 and bar[1] == -1 ? 1 : 0

maxsignal = max > max[1] and bar == 1 and bar[1] == 1 ? 1 : 0

mins = sma(minsignal, mmbars) == 1

maxs = sma(maxsignal, mmbars) == 1

//SMA Filter

sma = sma(close, smaperiod)

colorsma = showsma ? blue : na

plot(sma, color = colorsma, linewidth = 3)

//Signals

up1 = bar == -1 and (strategy.position_size == 0 or close < strategy.position_avg_price) and dnrsi and body > abody / 5 and usersi

dn1 = bar == 1 and (strategy.position_size == 0 or close > strategy.position_avg_price) and uprsi and body > abody / 5 and usersi

up2 = mins and (close > sma or usesma == false) and fastrsi < 70 and usemm

dn2 = maxs and (close < sma or usesma == false) and fastrsi > 30 and usemm

up3 = sma(bar, 2) == -1 and usebc

dn3 = sma(bar, 2) == 1 and usebc

exit = (((strategy.position_size > 0 and fastrsi > dnlimit and bar == 1) or (strategy.position_size < 0 and fastrsi < uplimit and bar == -1)) and body > abody / 2)

//Arrows

col = exit ? black : up1 or dn1 ? blue : up2 or dn2 ? red : na

needup = up1 or up2

needdn = dn1 or dn2

needexitup = exit and strategy.position_size < 0

needexitdn = exit and strategy.position_size > 0

plotarrow(showarr and needup ? 1 : na, colorup = blue, colordown = blue, transp = 0)

plotarrow(showarr and needdn ? -1 : na, colorup = blue, colordown = blue, transp = 0)

plotarrow(showarr and needexitup ? 1 : na, colorup = black, colordown = black, transp = 0)

plotarrow(showarr and needexitdn ? -1 : na, colorup = black, colordown = black, transp = 0)

//Trading

profit = exit ? ((strategy.position_size > 0 and close > strategy.position_avg_price) or (strategy.position_size < 0 and close < strategy.position_avg_price)) ? 1 : -1 : profit[1]

mult = usemar ? exit ? profit == -1 ? mult[1] * 2 : 1 : mult[1] : 1

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 * mult : lot[1]

if up1 or up2 or up3

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot)

if dn1 or dn2 or dn3

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot)

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()