Trend nach einer Strategie, die auf Preis- und Volumenbewegung basiert

Schriftsteller:ChaoZhang, Datum: 2024-01-16 17:34:04Tags:

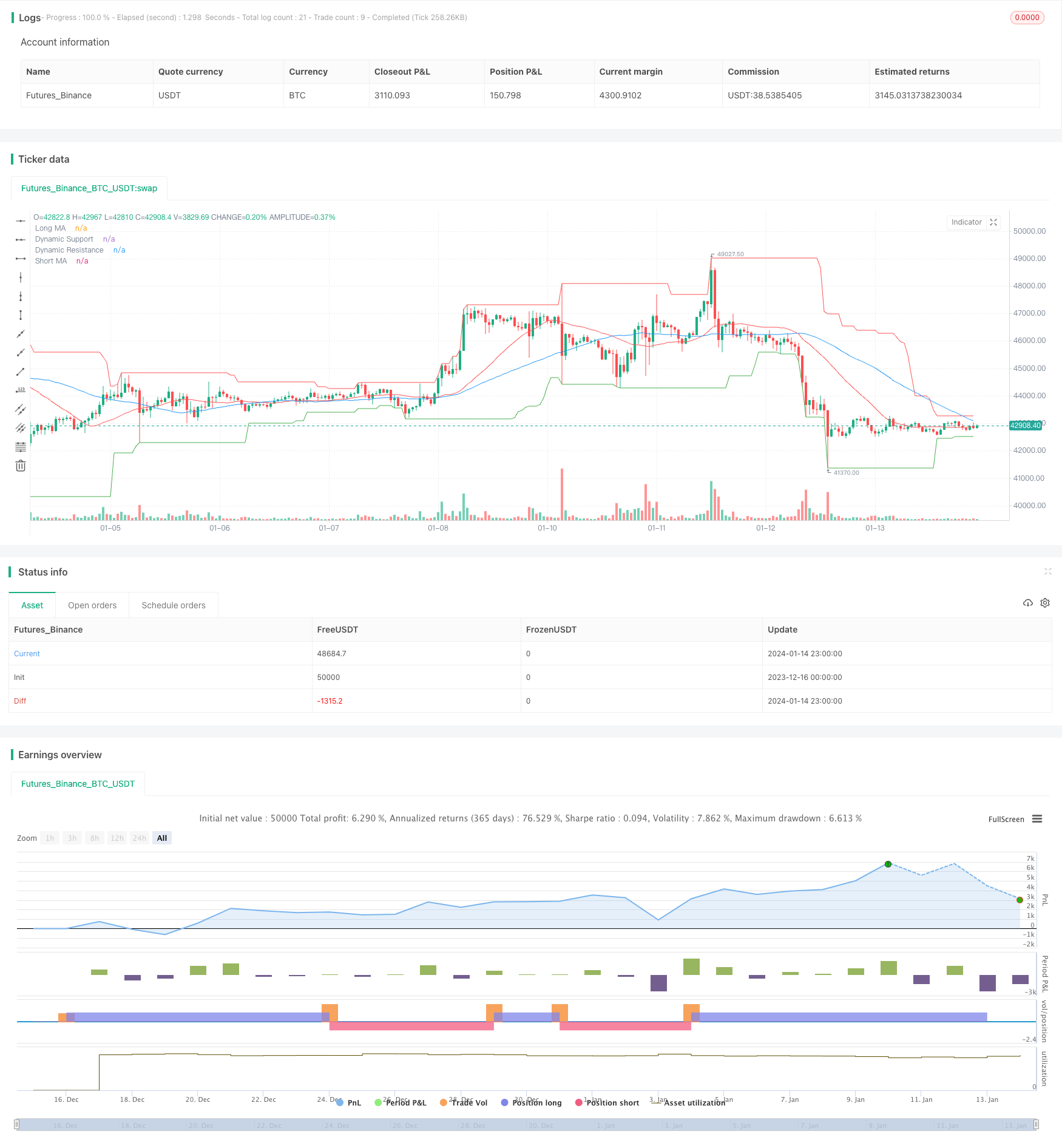

Übersicht

Diese Strategie verwendet hauptsächlich eine Kombination aus einfachen gleitenden Durchschnitten und Handelsvolumen, um die Richtung des Markttrends zu bestimmen. Sie versucht, geeignete Einstiegs- und Ausstiegspunkte zu identifizieren, wenn der Markttrend relativ stark ist. Sie gehört zur Kategorie des Trends nach quantitativen Strategien.

Strategie Logik

Die Strategie verwendet zwei einfache gleitende Durchschnitte unterschiedlicher Perioden, um den Markttrend zu bestimmen. Der kürzere gleitende Durchschnitt kann den Preisveränderungstrend schneller erfassen, während der längere Zeitraum dazu beiträgt, etwas Rauschen zu filtern. Ein Kaufsignal wird erzeugt, wenn der kürzere Zeitraum MA über den längeren Zeitraum überschreitet, was den Beginn eines Aufwärtstrends anzeigt. Ein Verkaufssignal wird erzeugt, wenn der kürzere MA unter den längeren MA überschreitet, was den Beginn eines Abwärtstrends anzeigt.

Darüber hinaus beinhaltet diese Strategie auch einen Handelsvolumenindikator, um die Trendsignale zu bestätigen.

Bei der Einführung von Positionen berücksichtigt die Strategie auch die dynamischen Unterstützungs-/Widerstandsniveaus, um geeignete Einstiegspunkte auszuwählen. Sie kauft nur, wenn der Preis über dem Unterstützungsniveau liegt, und verkauft nur, wenn der Preis unter dem Widerstandsniveau liegt. Dies hilft, das Risiko von Whipsaws in Bereichsmärkten in gewissem Maße zu mindern.

Vorteile

Die Strategie weist folgende herausragende Vorteile auf:

-

Die Signalregeln sind einfach und klar, leicht verständlich und passen die Parameter für Anfänger des Quant-Tradings an.

-

Es kombiniert Preisbewegung und Volumenanalyse, um Markttrends besser zu bestimmen und falsche Ausbrüche zu filtern.

-

Es verwendet dynamische Unterstützungs-/Widerstandsniveaus, um günstige Eintrittszeiten auszuwählen, um das Risiko zu verringern, geschlagen zu werden.

-

Es verfügt über reichlich Backtestdaten und die Parameter wurden mehrfach optimiert, was zu einer relativ stabilen Live-Leistung führt.

Risiken

Die Strategie birgt auch einige potenzielle Risiken, vor allem in folgenden Aspekten:

-

Als Trendstrategie kann es bei den Märkten mit Bandbreite nachhaltige Verluste erleiden.

-

Ein einfacher gleitender Durchschnitt reagiert selbst langsam auf Preisänderungen und kann keine schnellen Umkehrungen rechtzeitig erfassen.

-

Es kann eine gewisse Verzögerung bei der Bestimmung der dynamischen Unterstützungs-/Widerstandsniveaus geben, so dass die falschen Ausbruchrisiken nicht vollständig vermieden werden können.

-

Die Optimierung birgt die Gefahr einer Überanpassung. Die Live-Leistung kann von den Backtest-Ergebnissen bis zu einem gewissen Grad abweichen.

Die oben genannten Risiken könnten durch folgende Maßnahmen gemindert werden:

- Verbesserung der Ein- und Ausstiegsregeln durch Kombination von Trend- und Umkehrindikatoren.

- Kontinuierliche Optimierung der Parameter durch maschinelles Lernen, um die Strategie robuster zu machen.

- Einheitliche Handelsverluste

Optimierungsrichtlinien

Diese Strategie kann noch weiter verbessert werden:

-

Versuchen Sie verschiedene Arten von gleitenden Durchschnitten, z. B. exponentielle MA, KAMA.

-

Durchführung einer mehrdimensionalen Analyse des Volumens, z. B. klimatisches Volumen, Schrumpfung.

-

Aktivieren Sie automatisches Parameter-Tuning/Aktualisieren mit Hilfe von maschinellem Lernen.

-

Hinzufügen von Umkehrindikatoren, um Verluste zu reduzieren und die Position rechtzeitig in unterschiedlichen Märkten umzukehren.

-

Einbeziehung von Grunddaten zur Bestimmung des beizulegenden Zeitwerts einzelner Bestände.

-

Konzeption von benchmarkspezifischen Parametersätzen und Backtest-Arbeitsabläufen.

Schlussfolgerung

Zusammenfassend ist dies ein typischer Trend nach Strategie-Vorlage mit einer gewissen allgemeinen Anwendbarkeit. Es synthetisiert Preis-Aktion, Volumen und andere Dimensionen, um Rauschen effektiv zu filtern. Aber als Trend nach Strategie trägt es immer noch systematische Risiken und benötigt kontinuierliche Verbesserungen und Optimierungen, bevor es zuverlässig live gehandelt werden kann.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("PVSRA Strategy", overlay=true)

// Price Action

shortMaPeriod = input(50, "Short MA Period")

longMaPeriod = input(25, "Long MA Period")

shortMa = sma(close, shortMaPeriod) // Simple Moving Average for short period

longMa = sma(close, longMaPeriod) // Simple Moving Average for long period

// Volume Analysis

volMaPeriod = input(25, "Volume MA Period")

volMa = sma(volume, volMaPeriod) // Simple Moving Average for volume

// Support and Resistance

support = lowest(low, 30)

resistance = highest(high, 30)

// Entry Conditions

longCondition = crossover(shortMa, longMa) and (volume > volMa) and (close > support)

shortCondition = crossunder(shortMa, longMa) and (volume > volMa) and (close < resistance)

// Plotting

plot(shortMa, color=color.blue, title="Short MA")

plot(longMa, color=color.red, title="Long MA")

plot(support, color=color.green, title="Dynamic Support")

plot(resistance, color=color.red, title="Dynamic Resistance")

// Entering and Exiting Positions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

- MA Wendepunkt Lang- und Kurzzeitstrategie

- RSI-Ziel- und Stop-Loss-Verfolgungsstrategie

- Kurzfristige Handelsstrategie auf Basis des RSI-Indikators

- Bewegliche Durchschnittswerte und Supertrend-Stracking-Stop-Loss-Strategie

- Lineare Regressionskanalstrategie

- Kombinationshandelsstrategie auf der Grundlage von doppelten EMA- und Bandpassfiltern

- Trendverfolgungs- und Trailing Stop-Strategie

- Wichtige Strategie zur Umkehrung von Backtests

- Handelsstrategie für den Kreuzhandel mit dreieckigen gleitenden Durchschnitten

- Quantitative Handelsstrategie auf Basis gleitender Durchschnitte

- Ichimoku Kinko Hyo, die Strategie des Ausbruchs.

- ADX-Momentums-Trendstrategie

- Kombinationsstrategie von 123 Umkehr- und Drehpunkt

- Handelsstrategie für die Kombination von gleitendem Durchschnitt und stochastischem RSI

- Dynamische Trendverfolgungs-Umkehrstrategie

- Tägliche DCA-Strategie mit Berührung von EMA

- Trendstärke Bestätigen Sie die Bars-Strategie

- Strategie für einen Supertrend mit doppelten gleitenden Durchschnitten

- WaveTrend- und DER-basierte Swing-Handelsstrategie

- Hull Fisher Adaptive Intelligente Vielfaktorstrategie