Bidirektionale Handelsstrategie basierend auf Mondphasen

Überblick

Diese Strategie basiert auf den Veränderungen der Mondphasen, wobei man bei Neumond mehr macht und bei Vollmond weniger, um einen beidseitigen Handel zu ermöglichen.

Strategieprinzip

Die Strategie verwendet eine benutzerdefinierte Funktion, um die Monatsphase zu berechnen und das Alter der Monatsphase anhand des Datums zu berechnen. Jüngere als 15 Jahre sind Neumond, ältere als 15 Jahre und jüngere als 30 Jahre sind Vollmond. Die Strategie richtet sich nach der Monatsphase und gibt mehr Leerpositionen an.

Benutzer können wählen, ob sie einen neuen Monat überschreiten, einen vollen Monat überschreiten oder einen neuen Monat überschreiten, einen vollen Monat überschreiten. Die Strategie verwendet die Bull-Variablen, um zu verfolgen, ob der aktuelle Positionsplatz gehalten wird. Wenn keine Positionen vor dem Auftreten des Signals vorhanden sind, werden neue Positionen eröffnet, und wenn das Signal umgedreht wird, werden die aktuellen Positionen ausgeglichen.

Analyse der Stärken

- Die Mondphasen-Periode wird genutzt, um langfristige Trends zu erfassen.

- Anpassung der Farben, der Füllung und anderer Strategien

- Optionale zwei-Wege-Trading-Strategien

- Die Markierung der offenen Lagerstätte wird angezeigt, die Bedienung ist klar.

- Anpassbare Startzeiten für die Rückmessung und Optimierungsstrategien

Risikoanalyse

- Die Mondphasen sind so lang, dass sie keine kurzen Trends erfassen können.

- Die Verluste sind nicht begrenzbar und können erhebliche Verluste verursachen

- Festlauf, leicht zu formen

Die Risiken können auf folgende Weise gelöst werden:

- Multi-Level-Transaktionen in Kombination mit anderen Indikatoren

- Erhöhung der Stop-Loss-Mechanismen

- Optimierung der Positionsverwaltung und Verringerung der Einzelschäden

Optimierungsrichtung

Diese Strategie kann optimiert werden durch:

- Kombination mit mehr zyklischen Indikatoren, um Handelssignalfilter zu bilden und die Strategie zu stabilisieren

- Erweiterung der Positionsverwaltungsmodule, Optimierung der Positionsgröße und Verringerung der Einzelschäden

- Erhöhung der Stop-Loss-Module, um Verluste zu vermeiden

- Optimierung der Eröffnung und Befreiung von Positionen, Verringerung der Ausfallzeiten und Erhöhung der Gewinnquote

Zusammenfassen

Die Strategie nutzt die periodische Gesetzmäßigkeit der Mondphasen, um eine zweiseitige Handelsstrategie zu realisieren, die auf dem Neumond und dem Vollmond basiert. Die Strategie zeigt eine klare, anpassungsfähige Darstellung und ist geeignet, um Longline-Trends zu erfassen.

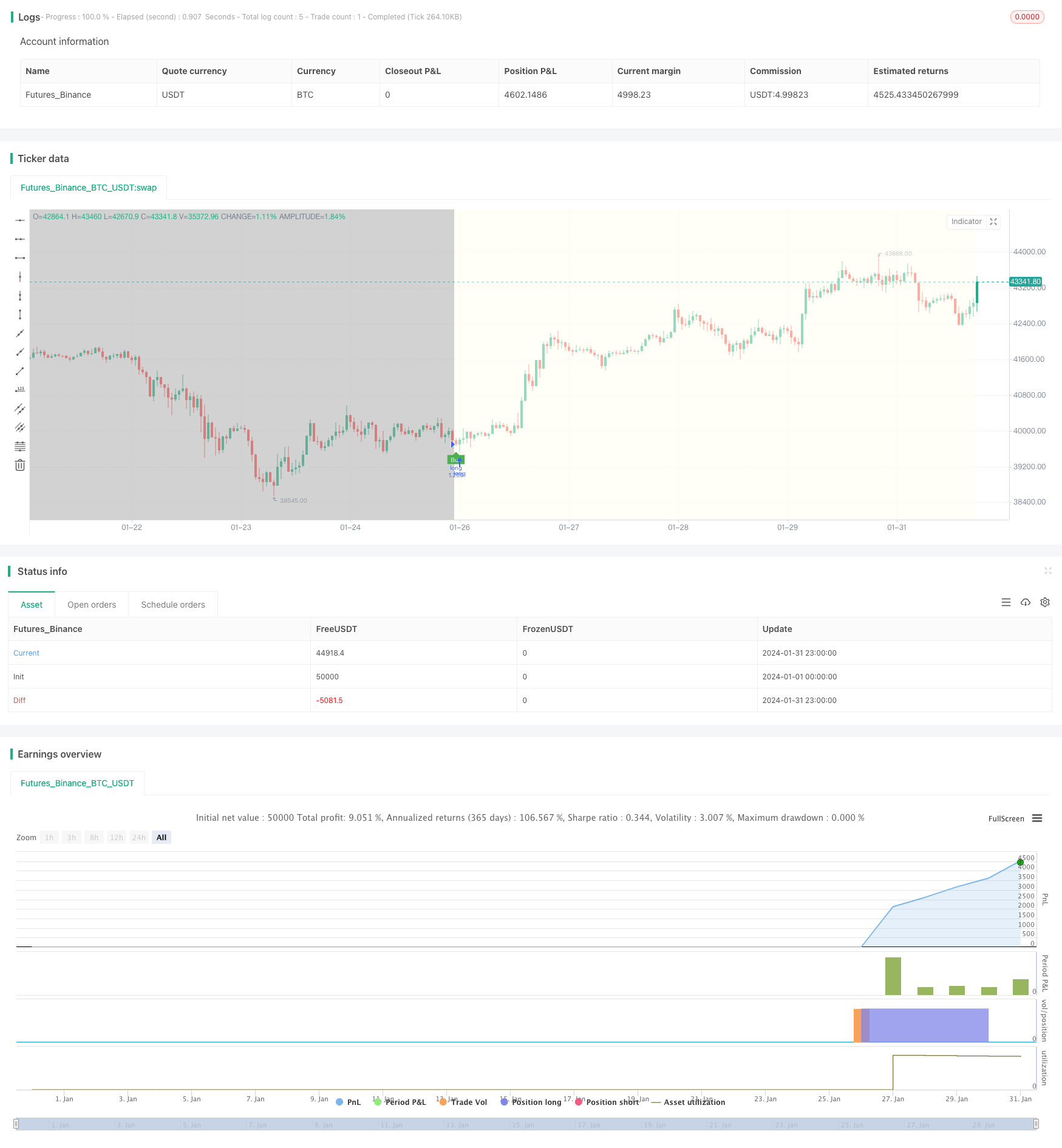

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ---------------------------© paaax----------------------------

// ---------------- Author1: Pascal Simon (paaax) ----------------

// -------------------- www.pascal-simon.de ---------------------

// ---------------- www.tradingview.com/u/paaax/-----------------

// Source: https://gist.github.com/L-A/3497902#file-moonobject-js

// -------------------------© astropark--------------------------

// --------------- Author2: Astropark (astropark) ---------------

// -------------- https://bit.ly/astroparktrading ---------------

// -------------- www.tradingview.com/u/astropark/---------------

// @version=4

strategy(title="[astropark] Moon Phases [strategy]", overlay=true, pyramiding = 10, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital = 100000, currency = currency.USD, commission_value = 0.1)

// INPUT --- {

newMoonColor = input(color.black, "New Moon Color")

fullMoonColor = input(color.white, "Full Moon Color")

fillBackground = input(true, "Fill Background?")

newMoonBackgroundColor = input(#fffff0aa, "New Moon Background Color")

fullMoonBackgroundColor = input(#aaaaaaaa, "Full Moon Background Color")

//} --- INPUT

// FUNCTION --- {

normalize(_v) =>

x = _v

x := x - floor(x)

if x < 0

x := x + 1

x

calcPhase(_year, _month, _day) =>

int y = na

int m = na

float k1 = na

float k2 = na

float k3 = na

float jd = na

float ip = na

y := _year - floor((12 - _month) / 10)

m := _month + 9

if m >= 12

m := m - 12

k1 := floor(365.25 * (y + 4712))

k2 := floor(30.6 * m + 0.5)

k3 := floor(floor((y / 100) + 49) * 0.75) - 38

jd := k1 + k2 + _day + 59

if jd > 2299160

jd := jd - k3

ip := normalize((jd - 2451550.1) / 29.530588853)

age = ip * 29.53

//} --- FUNCTION

// INIT --- {

age = calcPhase(year, month, dayofmonth)

moon =

floor(age)[1] > floor(age) ? 1 :

floor(age)[1] < 15 and floor(age) >= 15 ? -1 : na

//} --- INIT

// PLOT --- {

plotshape(

moon==1,

"Full Moon",

shape.circle,

location.top,

color.new(newMoonColor, 20),

size=size.normal

)

plotshape(

moon==-1,

"New Moon",

shape.circle,

location.bottom,

color.new(fullMoonColor, 20),

size=size.normal

)

var color col = na

if moon == 1 and fillBackground

col := fullMoonBackgroundColor

if moon == -1 and fillBackground

col := newMoonBackgroundColor

bgcolor(col, title="Moon Phase", transp=10)

//} --- PLOT

// STRATEGY --- {

strategy = input("buy on new moon, sell on full moon", options=["buy on new moon, sell on full moon","sell on new moon, buy on full moon"])

longCond = strategy == "buy on new moon, sell on full moon" ? moon == -1 : moon == 1

shortCond = strategy == "buy on new moon, sell on full moon" ? moon == 1 : moon == -1

weAreInLongTrade = false

weAreInShortTrade = false

weAreInLongTrade := (longCond or weAreInLongTrade[1]) and shortCond == false

weAreInShortTrade := (shortCond or weAreInShortTrade[1]) and longCond == false

buySignal = longCond and weAreInLongTrade[1] == false

sellSignal = shortCond and weAreInShortTrade[1] == false

showBuySellSignals = input(defval=true, title = "Show Buy/Sell Signals")

longEnabled = input(true, title="Long enabled")

shortEnabled = input(true, title="Short enabled")

analysisStartYear = input(2017, "Backtesting From Year", minval=1980)

analysisStartMonth = input(1, "And Month", minval=1, maxval=12)

analysisStartDay = input(1, "And Day", minval=1, maxval=31)

analysisStartHour = input(0, "And Hour", minval=0, maxval=23)

analysisStartMinute = input(0, "And Minute", minval=0, maxval=59)

analyzeFromTimestamp = timestamp(analysisStartYear, analysisStartMonth, analysisStartDay, analysisStartHour, analysisStartMinute)

plotshape(showBuySellSignals and buySignal, title="Buy Label", text="Buy", location=location.belowbar, style=shape.labelup, size=size.tiny, color=color.green, textcolor=color.white, transp=0)

plotshape(showBuySellSignals and sellSignal, title="Sell Label", text="Sell", location=location.abovebar, style=shape.labeldown, size=size.tiny, color=color.red, textcolor=color.white, transp=0)

strategy.entry("long", strategy.long, when = time > analyzeFromTimestamp and buySignal and longEnabled)

strategy.entry("short", strategy.short, when = time > analyzeFromTimestamp and sellSignal and shortEnabled)

strategy.close("long", when = sellSignal)

strategy.close("short", when = buySignal)

//} --- STRATEGY