Mean Reversion + Trendfolgestrategie, die AlphaTrend und Bollinger Bands kombiniert

Überblick

Die Strategie kombiniert die Eigenschaften des AlphaTrend-Indikators und der Bollinger Bands-Strategie. Die AlphaTrend-Indikatoren werden verwendet, um Markttrends zu erfassen, während die Bollinger Bands-Strategie die Mean-Return-Eigenschaften des Marktes erfasst. Die Hauptidee der Strategie ist: Mehr zu tun, wenn der Preis die Bollinger Bands überschreitet und der AlphaTrend-Indikator steigt; null zu tun, wenn der Preis die Bollinger Band überschreitet und der AlphaTrend-Indikator nach unten geht.

Strategieprinzip

- Berechnung des AlphaTrend-Indikators:

- Entscheiden Sie, ob Sie den RSI oder den MFI nach den Novolumedata-Parametern verwenden

- Berechnung des ATR als Referenz für Schwankungen

- Berechnung von upT und downT als Trendbeurteilung

- Der AlphaTrend-Indikator wird auf Basis der Beziehung zwischen dem Preis und den UpT und DownT aktualisiert

- Die Berechnungen von Brinkhorst:

- Berechnen Sie den einfachen Moving Average (SMA) des Schlusskurses während des BBPeriod als Mittelstrecke

- Standarddifferenz zur Berechnung des Schlusskurses (SD)

- Auf der Oberbahn = SMA + BBMultiplier*SD

- Das ist der SMA-BBMultiplier.*SD

- Das ist eine Strategie, die sich anwendet.

- Mehrfache Bedingungen: Kurse durchbrechen die Bollinger Bands und AlphaTrend steigt

- Kurzfristige Bedingungen: Kurzfristige Bedingungen: Kurzfristige Bedingungen: Kurzfristige Bedingungen: Kurzfristige Bedingungen: Kurzfristige Bedingungen: Kurzfristige Bedingungen: Kurzfristige Bedingungen: Kurzfristige Bedingungen

- Das ist die Strategie der Spieler:

- Nach dem AlphaTrend-Indikator: Platzierung bei einem Preisrückgang unterhalb des AlphaTrend-Indikators

Die Strategie kombiniert die Eigenschaften von Trend-Tracking und Mean-Return, folgt dem Trend, wenn der Trend sichtbar ist, und profitiert in einem schwankenden Markt. Der AlphaTrend-Indikator kann sich flexibel an die Preisentwicklung anpassen und ist besser an den Trend angepasst. Der Brin-Band kann gleichzeitig die relativ hohen und niedrigen Preise objektiv darstellen, was in Kombination mit einem effektiven Einstiegssignal erzeugt wird.

Analyse der Stärken

- Trend-Tracking kombiniert mit Mean reversion, um Chancen in verschiedenen Marktsituationen zu nutzen

- Der AlphaTrend-Indikator kann sich flexibel an die Preisentwicklung anpassen, indem er Trends und Schwankungen abwägt.

- Der AlphaTrend-Indikator berücksichtigt sowohl Preis- als auch Volumeninformationen und ist sehr zuverlässig.

- Das Brin-Band-Konzept ist einfach und ermöglicht es, die relativ hohen und niedrigen Preise objektiv darzustellen, was in Kombination mit dem AlphaTrend-Indikator zu einem effektiven Filtermechanismus führt

- Anpassbarkeit der Parameter, hohe Flexibilität der Strategie, die je nach Markteigenschaften optimiert werden kann

Risikoanalyse

- AlphaTrend-Indikatoren sind relativ empfindlich gegenüber Parametern, deren falsche Einstellung zu Signalfehlern führen kann

- Die Kombination von Brin-Band und AlphaTrend kann zu häufigen Signalen führen, wenn sich die Märkte in einer Schwankungen befinden

- Strategie, die im Notfall nicht funktionieren kann

- Fixed-Punt-Stopps können ein höheres Risiko darstellen

- Strategie fehlt an Positions- und Kapitalmanagement

Die folgenden Maßnahmen können gegen diese Risiken eingesetzt werden:

- Parameteroptimierung und Rückmessung für verschiedene Märkte und Sorten

- Weiter Filtern von Signalen, um die Kosten für häufige Transaktionen zu reduzieren

- Setzen Sie angemessene Stop-Loss-Punkte und führen Sie die Stop-Loss-Punkte streng durch

- Einführung von robusteren Trendbeurteilungsindikatoren, um die Genauigkeit der Trendwahrnehmung zu verbessern

- In der Realität wird die Risikobereitschaft für Einzelgeschäfte durch die strikte Einhaltung der Prinzipien der Geldverwaltung verringert

Optimierungsrichtung

- Optimierung der Indikatorparameter: Optimierung der Parameter für verschiedene Sorten und Perioden zur Verbesserung der Signalwirksamkeit

- Signalfilterung: Einführung von weiteren Filterbedingungen, wie z. B. dass der Kurs nach einem Bruch der Bollinger Bands außerhalb der Bollinger Bands schließen muss, um das Signalgeräusch zu reduzieren

- Stop-Loss-Optimierung: Einführung von flexibleren Stop-Loss-Strategien wie ATR-Stop oder Prozentsatz-Stop

- Positionsmanagement: Positionen werden dynamisch angepasst, je nach Risikograd, Positionen werden bei hohem Risiko gesenkt, bei niedrigem Risiko erhöht

- Kombination mit anderen Indikatoren: Einführung von mehr effektiven Indikatoren, wie z. B. Trendindikatoren ADX, Dynamikindikatoren RSI, um die Signalsicherheit weiter zu verbessern

- Kapitalverwaltung: Strenge Einhaltung der Kapitalverwaltungsprinzipien mit einer Risikobegrenzung für einzelne Geschäfte von nicht mehr als 2% des Kontos und einer Risikobegrenzung von nicht mehr als 10% des Gesamtkontos

Es gibt noch viel Raum für Optimierungen der Strategie. Parameteroptimierungen und Signalfilter können die Strategie-Performance intuitiv verbessern. Die Einführung von Positionsmanagement kann die Gewinnkurve ebnen.

Zusammenfassen

Die Strategie kombiniert geschickt die beiden gängigen quantitativen Strategieideen Trend-Tracking und Mean Return und nutzt gleichzeitig die AlphaTrend-Indikatoren und die klassischen Bollinger Bands. Die AlphaTrend-Indikatoren nutzen die Preis- und Transaktionsdaten aus und passen sich gut an die Marktdynamik an, während sie die Trends erfassen. Die Bollinger Bands zeichnen die relativ hohen und niedrigen Preise objektiv ab und können so die Überkauf-Überverkaufsmöglichkeiten effektiv erfassen. Die Kombination der beiden Indikatoren bildet eine Resonanz zwischen dem Trend und dem Preis und ermöglicht es, flexible Gelegenheiten in Trends und Schwankungen zu erfassen.

Die Strategie hat eine klare Gesamtlogik, die Parameter sind flexibel eingestellt und können leicht für verschiedene Sorten und Zyklen optimiert werden. Die Risiken der Strategie sind auch deutlich, die Positionsverwaltung und die Stop-Loss-Situation müssen weiter optimiert werden. Darüber hinaus kann die Einführung von Trendindikatoren wie ADX, Dynamikindikatoren wie RSI usw. in Erwägung gezogen werden, um die Reliabilität des Signals weiter zu verbessern.

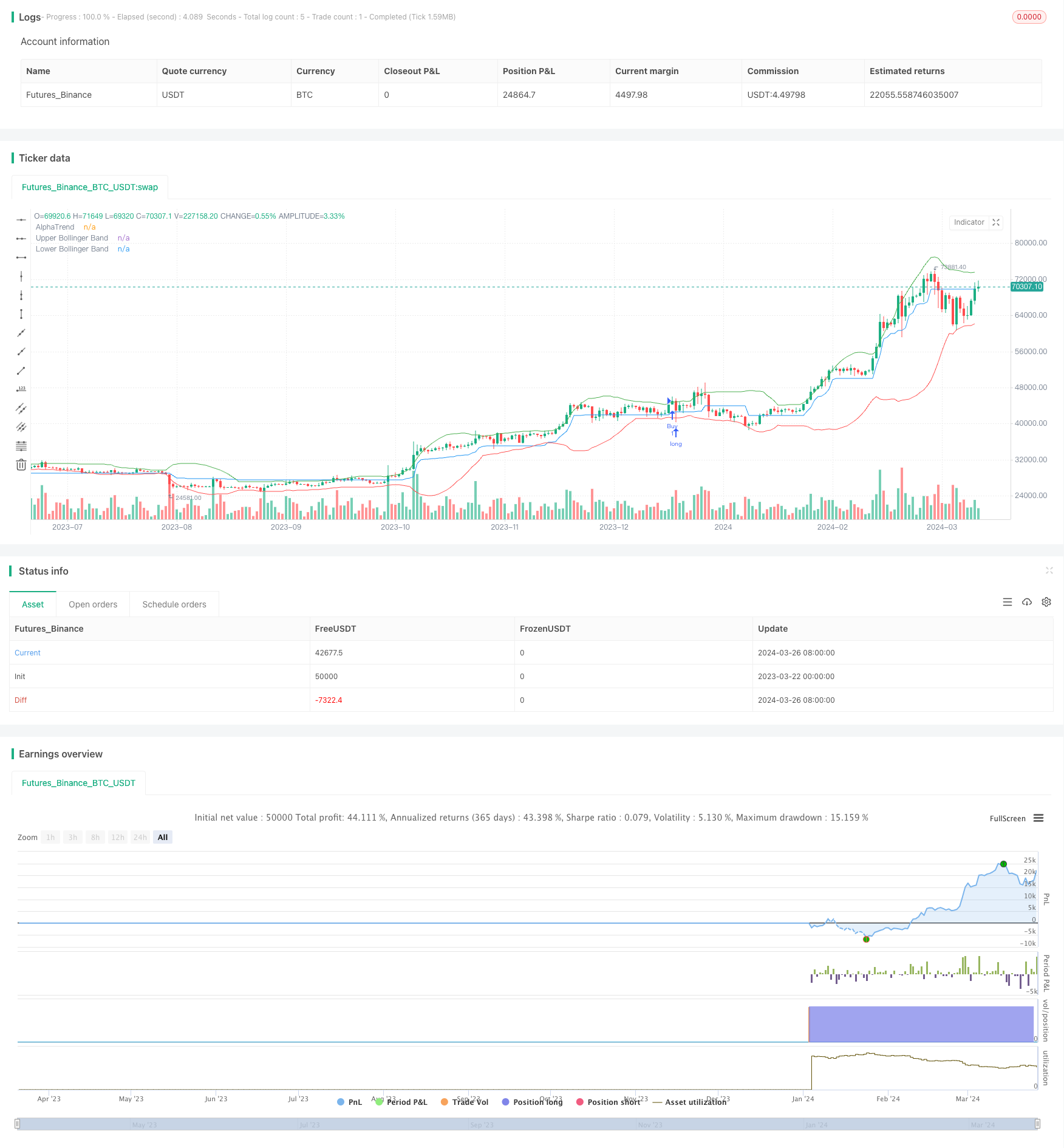

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © brlu99

//@version=5

strategy(title="AlphaTrend and Bollinger Bands 120324 Strategy", shorttitle="AT_BB120324", overlay=true, format=format.price, precision=2, pyramiding=0)

// AlphaTrend Indicator

coeff = input.float(1, 'Multiplier', step=0.1)

AP = input(14, 'Common Period')

ATR = ta.sma(ta.tr, 20)

src = input(close)

novolumedata = input(title='Change calculation (no volume data)?', defval=false)

upT = low - ATR * coeff

downT = high + ATR * coeff

AlphaTrend = 0.0

AlphaTrend := (novolumedata ? ta.rsi(src, AP) >= 50 : ta.mfi(hlc3, AP) >= 50) ? upT < nz(AlphaTrend[1]) ? nz(AlphaTrend[1]) : upT : downT > nz(AlphaTrend[1]) ? nz(AlphaTrend[1]) : downT

// Bollinger Bands Strategy

BBPeriod = input.int(20, title="BB Period", minval=1)

BBMultiplier = input.float(2.0, title="BB Multiplier", minval=0.1)

basis = ta.sma(close, BBPeriod)

dev = ta.stdev(close, BBPeriod)

upper = basis + BBMultiplier * dev

lower = basis - BBMultiplier * dev

// Strategy Conditions

longCondition = ta.crossover(close, upper) and ta.crossover(AlphaTrend, AlphaTrend[1])

shortCondition = ta.crossunder(close, lower) and ta.crossunder(AlphaTrend, AlphaTrend[1])

// Exit conditions for Strategy 6

longExit_AT_6 = ta.crossover(close, AlphaTrend)

shortExit_AT_6 = ta.crossunder(close, AlphaTrend)

// Exit condition series

exit1 = input.bool(true, title="Enable Exit Condition for Strategy 1")

// Define exit conditions for each strategy

exit1_condition = close < AlphaTrend ? 1.0 : na

// Strategy Actions

strategy.entry("Buy", strategy.long, when=longCondition)

strategy.entry("Sell", strategy.short, when=shortCondition)

// Exit conditions for Strategy 1

strategy.exit("Buy", "longExit_AT_6", stop = exit1_condition, when =shortExit_AT_6 )

strategy.exit("Sell", "shortExit_AT_6", stop = exit1_condition, when =longExit_AT_6)

// Plotting

plot(AlphaTrend, color=color.blue, title="AlphaTrend")

plot(upper, color=color.green, title="Upper Bollinger Band")

plot(lower, color=color.red, title="Lower Bollinger Band")

// Alerts

alertcondition(longCondition, title='Potential Buy Signal', message='AlphaTrend crossed above Upper Bollinger Band')

alertcondition(shortCondition, title='Potential Sell Signal', message='AlphaTrend crossed below Lower Bollinger Band')