Dynamische Trendfolgestrategie

Überblick

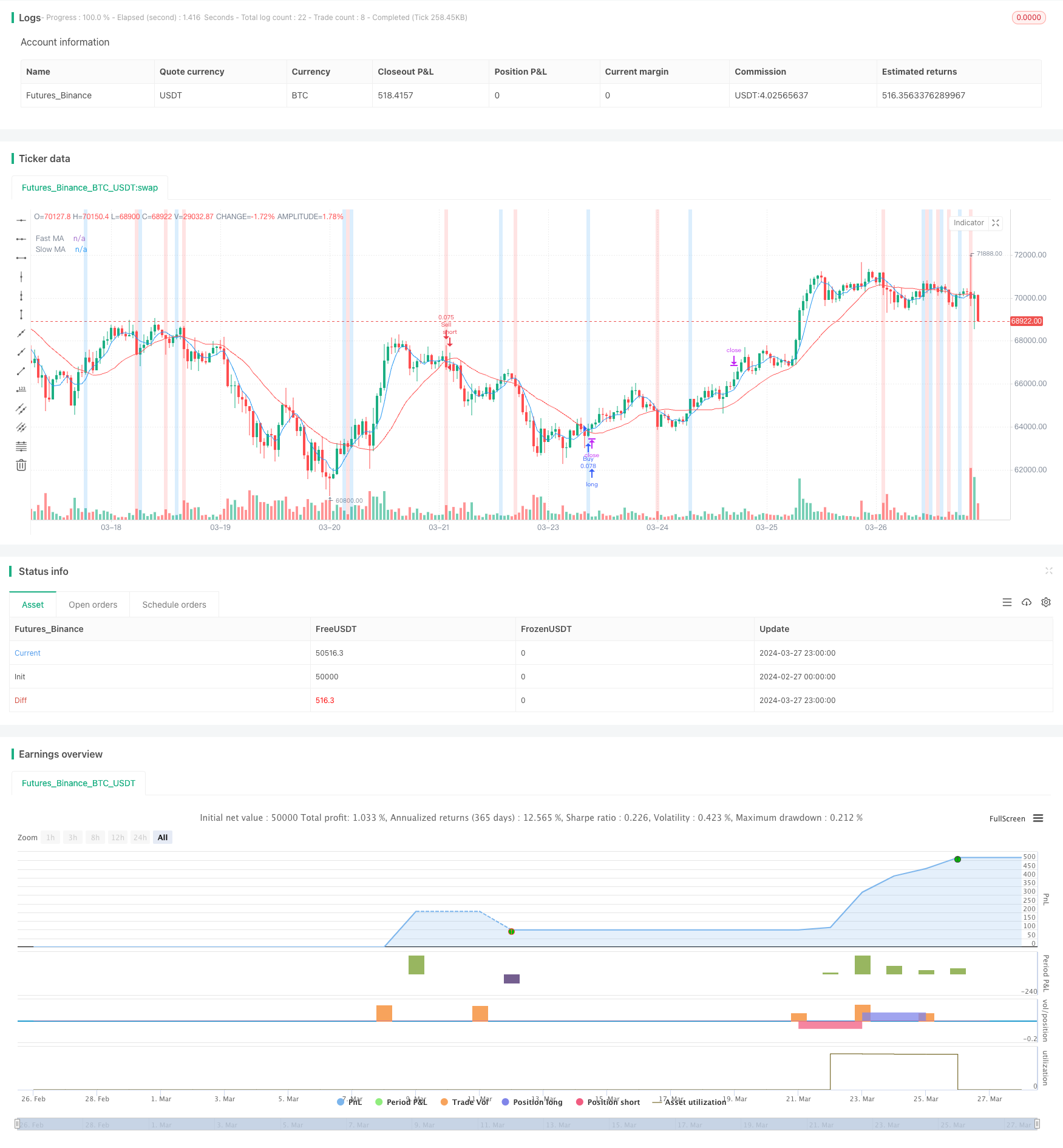

Eine “dynamische Trend-Tracking-Strategie” ist eine quantitative Trading-Strategie, die auf Moving Averages und Trend-Band-Indikatoren basiert. Die Strategie nutzt die Kreuzung von schnellen und langsamen Moving Averages, um potenzielle Kauf- und Verkaufsmöglichkeiten zu identifizieren, während die Trend-Band-Indikatoren verwendet werden, um die Stärke des Trends zu bestätigen.

Die Strategie kann durch flexible Parameter-Einstellungen und API-Integration an verschiedene Handelsstile und Marktumgebungen angepasst werden. Die “dynamische Trend-Tracking-Strategie” soll Händlern helfen, signifikante Marktschwankungen zu erfassen und in den frühen Phasen der Trendbildung zu handeln, um das Gewinnpotenzial zu maximieren.

Strategieprinzip

Die Dynamic Trend Tracking Strategy basiert auf folgenden Kernprinzipien:

Dual Moving Average: Diese Strategie verwendet schnelle und langsame Moving Averages, um die Richtung der Preisentwicklung zu bestimmen. Wenn ein schneller Moving Average über dem schnellen Moving Average durchschritten wird, zeigt dies einen Aufwärtstrend und erzeugt ein Kaufsignal. Umgekehrt, wenn ein schneller Moving Average unter dem schnellen Moving Average durchschritten wird, zeigt dies einen Abwärtstrend und erzeugt ein Verkaufssignal.

Trendbänder: Die Strategie verwendet Trendbänder, um die Stärke des Trends zu messen. Wenn der Preis die Trendbänder überschreitet, zeigt dies eine verstärkte bullish Bewegung an. Wenn der Preis die Trendbänder überschreitet, zeigt dies eine verstärkte bullish Bewegung an.

Dynamisches Positionsmanagement: Die Strategie berechnet dynamisch die Positionsgröße für jeden Handel in Abhängigkeit von der Leverage der Konten und des Portfolios. Diese Methode optimiert die Verteilung der Mittel und berücksichtigt gleichzeitig die Risikobereitschaft der Händler.

Stop-Loss-Mechanismus: Die Strategie erlaubt es dem Händler, Stop-Loss- und Stop-Stop-Levels auf prozentualer Basis zu setzen. Sobald ein bestimmtes Preisniveau erreicht wird, wird der Mechanismus ausgelöst, um die Gewinne zu schützen und potenzielle Verluste zu begrenzen.

API-Integration: Die Strategie bietet eine flexible Ausführungsoption durch die benutzerdefinierte Eingabefeld der API-Parameter. Händler können die Parameter anpassen, um den Handel nach ihren Vorlieben zu automatisieren.

Strategische Vorteile

Die Dynamic Trend Tracking Strategy bietet folgende Vorteile:

Trend-Erkennung: Durch die Kombination von Doppel-Moving Averages und Trend-Band-Indikatoren kann die Strategie die Markttrends effektiv identifizieren und den Händlern helfen, frühzeitig einzutreten und Trendchancen zu nutzen.

Dynamisches Positionsmanagement: Strategie zur dynamischen Anpassung der Positionsgröße in Abhängigkeit von der Leverage der Konten und des Portfolios, zur Optimierung der Kapitalverteilung und zur Kontrolle der Risikoplätze. Diese Methode hilft den Händlern, unter verschiedenen Marktbedingungen stabile Renditen zu erzielen.

Risikomanagement: Ein integriertes Stop-Loss-Stopp-Mechanismus bietet Risikomanagement-Tools für jeden Handel. Der Händler kann prozentuale Ebenen auf seine Risikoverantwortung festlegen, um potenzielle Verluste in akzeptable Grenzen zu bringen.

Flexibilität: Durch API-Integration und die Eingabe von benutzerdefinierten Parametern kann die Strategie an verschiedene Handelsstile und -präferenzen angepasst werden. Händler können die Länge der Moving Averages, die Parameter der Trendbänder und die Größe der Positionen anpassen, um die Strategie zu optimieren und ihre persönlichen Bedürfnisse zu erfüllen.

Trendfang: Die Strategie zielt darauf ab, Trends so früh wie möglich zu erkennen und in den frühen Phasen der Trendbildung zu handeln. Durch den rechtzeitigen Einstieg können Händler das Gewinnpotenzial maximieren und gleichzeitig das Risiko verringern, wichtige Marktchancen zu verpassen.

Strategisches Risiko

Obwohl die “dynamische Trend-Tracking-Strategie” mehrere Vorteile bietet, sollten Händler auch über die potenziellen Risiken informiert sein:

Marktschwankungen: Diese Strategie kann in einem schwankenden Markt zu häufigen Handelssignalen führen, was zu höheren Handelskosten und potenziell falschen Signalen führt. Um dieses Risiko abzumildern, können Händler die Länge des Moving Averages anpassen oder zusätzliche Bestätigungsindikatoren hinzufügen.

Trendwechsel: Die Strategie kann während eines plötzlichen Trendwechsels einen Verlust erleiden. Ein Stop-Loss-Mechanismus kann dieses Risiko bis zu einem gewissen Grad verringern, aber unter extremen Marktbedingungen können die Preise schnell über den Stop-Loss-Level hinausgehen, was zu größeren Verlusten führt.

Parameter-Sensitivität: Die Leistung der Strategie hängt in hohem Maße von der Wahl der Moving Averages und Trendbänder-Parameter ab. Ungewollte Parameter-Einstellungen können zu suboptimalen Ergebnissen führen. Händler sollten die Parameter entsprechend der unterschiedlichen Marktbedingungen und der verschiedenen Asset-Klassen optimieren und anpassen.

Über-Anpassung: Überoptimierte Parameter können dazu führen, dass Strategien historische Daten über-anpassen und sich im realen Handel nicht gut entwickeln. Um dieses Risiko zu minimieren, sollten Händler die Strategien unter verschiedenen Marktbedingungen umfassend zurück- und vorwärts testen.

Richtung der Strategieoptimierung

Um die Leistung der “Dynamic Trend Tracking Strategy” weiter zu verbessern, können folgende Optimierungsmöglichkeiten in Betracht gezogen werden:

Multi-Time-Frame-Analyse: Die Kombination von Moving Averages und Trend-Band-Indikatoren aus verschiedenen Zeiträumen bietet eine umfassendere Sicht auf den Markt. Diese Methode hilft den Händlern, die wichtigsten Trends zu erkennen und falsche Signale zu vermeiden, die durch sekundäre Schwankungen verursacht werden.

Dynamische Parameteranpassung: Die Länge der Moving Averages und die Trendbandparameter werden dynamisch an die Veränderung der Marktbedingungen angepasst. Dies kann durch die Verwendung von Volatilitätsindikatoren oder maschinellen Lernalgorithmen erreicht werden, um sich an die veränderten Marktbedingungen anzupassen.

Erweiterte Risikomanagement: Die Einführung von erweiterten Risikomanagement-Techniken wie Positionsanpassungen auf Basis von Volatilität oder dynamischen Stop-Loss-Levels. Diese Methoden können den Händlern helfen, Risiken besser zu kontrollieren, während die Strategie funktioniert.

Multi-Asset-Diversifizierung: Die Anwendung der Strategie auf mehrere Assetklassen und Märkte zur Diversifizierung des Portfolios. Dies kann die Risikobereitschaft eines einzelnen Marktes oder Vermögenswertes verringern und die Stabilität der Strategie erhöhen.

Integration anderer Indikatoren: Erwägen Sie, andere technische Indikatoren oder Fundamentaldaten in die Strategie einzubeziehen, um zusätzliche Bestätigungssignale und Filtermechanismen bereitzustellen. Dies kann dem Händler helfen, falsche Signale zu vermeiden und die Gesamtgenauigkeit der Strategie zu verbessern.

Zusammenfassen

Eine “dynamische Trend-Tracking-Strategie” ist eine quantitative Handelsmethode, die auf Moving Averages und Trend-Band-Indikatoren basiert und darauf abzielt, signifikante Markttrends zu erfassen und die Retour-Risiko-Ratio zu optimieren. Die Strategie kann an verschiedene Handelsstile und Marktbedingungen angepasst werden, indem sie dynamische Positionsmanagement, Stop-Loss-Stopp-Mechanismen und flexible Parameter-Einstellungen verwendet.

Trotz der Vorteile, die diese Strategie bietet, wie z. B. Trenderkennung, Risikomanagement und Flexibilität, sollten die Händler auch über potenzielle Risiken wie Marktfluktuation, Trendwende und Parameter-Sensitivität informiert sein. Um die Strategie-Performance weiter zu optimieren, kann eine Mehrzeit-Framework-Analyse, eine Anpassung der dynamischen Parameter, eine Erhöhung des Risikomanagements, eine Multi-Asset-Diversifizierung und die Integration anderer Indikatoren berücksichtigt werden.

Durch sorgfältige Rückmeldung, kontinuierliche Überwachung und angemessenes Risikomanagement kann ein Händler die “Strategie der dynamischen Trendverfolgung” nutzen, um in verschiedenen Marktumgebungen nach stabilen Erträgen zu streben. Es ist jedoch wichtig zu bedenken, dass die Vergangenheit keine Garantie für zukünftige Ergebnisse ist.

/*backtest

start: 2024-02-27 00:00:00

end: 2024-03-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Big Runner", shorttitle="Sprinter", overlay=true,

initial_capital=100000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

// Leverage Input

leverage = input.float(1, title="Leverage", minval=1, step=0.1)

// Moving Average Settings

fastLength = input(5, title="Fast Length")

slowLength = input(20, title="Slow Length")

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Trend Ribbon Settings

ribbonColor = input(true, title="Show Trend Ribbon")

ribbonLength = input(20, title="Ribbon Length")

ribbonColorUp = color.new(color.blue, 80)

ribbonColorDown = color.new(color.red, 80)

ribbonUp = ta.crossover(close, ta.sma(close, ribbonLength))

ribbonDown = ta.crossunder(close, ta.sma(close, ribbonLength))

// Buy and Sell Signals

buySignal = ta.crossover(close, fastMA) and ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(close, fastMA) and ta.crossunder(fastMA, slowMA)

// Input for SL/TP percentages and toggle

use_sl_tp = input(true, title="Use Stop Loss/Take Profit")

take_profit_long_percent = input(4.0, title="Take Profit Long (%)") / 100

take_profit_short_percent = input(7.0, title="Take Profit Short (%)") / 100

stop_loss_long_percent = input(2.0, title="Stop Loss Long (%)") / 100

stop_loss_short_percent = input(2.0, title="Stop Loss Short (%)") / 100

// Calculate SL and TP levels

calculate_sl_tp(entryPrice, isLong) =>

stopLoss = isLong ? entryPrice * (1 - stop_loss_long_percent) : entryPrice * (1 + stop_loss_short_percent)

takeProfit = isLong ? entryPrice * (1 + take_profit_long_percent) : entryPrice * (1 - take_profit_short_percent)

[stopLoss, takeProfit]

// Plotting Moving Averages

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

// Plotting Trend Ribbon

bgcolor(ribbonColor ? ribbonUp ? ribbonColorUp : ribbonDown ? ribbonColorDown : na : na)

// Calculate position size based on the percentage of the portfolio and leverage

percentOfPortfolio = input.float(10, title="Percent of Portfolio")

positionSizePercent = percentOfPortfolio / 100 * leverage

positionSize = strategy.equity * positionSizePercent / close

// Strategy Execution with Leverage

var float stopLossLong = na

var float takeProfitLong = na

var float stopLossShort = na

var float takeProfitShort = na

if (buySignal)

entryPrice = close

[stopLossLong, takeProfitLong] = calculate_sl_tp(entryPrice, true)

strategy.entry("Buy", strategy.long, qty=positionSize)

if use_sl_tp

strategy.exit("Take Profit Long", "Buy", limit=takeProfitLong)

strategy.exit("Stop Loss Long", "Buy", stop=stopLossLong)

if (sellSignal)

entryPrice = close

[stopLossShort, takeProfitShort] = calculate_sl_tp(entryPrice, false)

strategy.entry("Sell", strategy.short, qty=positionSize)

if use_sl_tp

strategy.exit("Take Profit Short", "Sell", limit=takeProfitShort)

strategy.exit("Stop Loss Short", "Sell", stop=stopLossShort)

strategy.close("Buy", when = sellSignal)

strategy.close("Sell", when = buySignal)

// Manual Input Fields for API Parameters

var string api_enter_long = input("", title="API Enter Long Parameters")

var string api_exit_long = input("", title="API Exit Long Parameters")

var string api_enter_short = input("", title="API Enter Short Parameters")

var string api_exit_short = input("", title="API Exit Short Parameters")