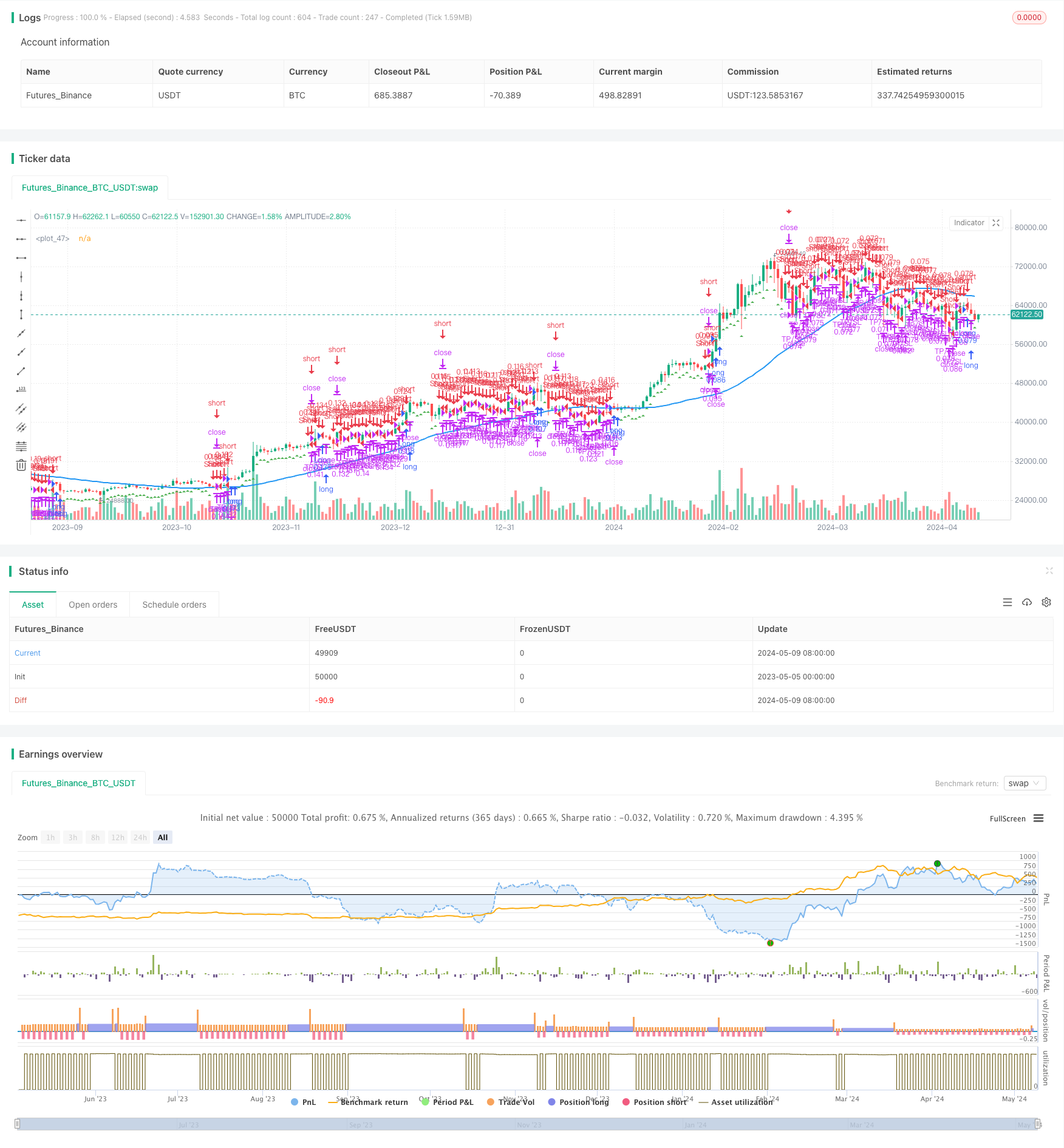

Überblick

Die Strategie basiert auf der Trendverschiebung auf dem einstündigen Chart, dem Kreuzsignal des MACD-Wertgebers auf dem 15-Minuten-Chart und der schnellen Schwankungen und Lücken auf dem Fünf-Minuten-Chart, um einen Einstiegspunkt zu ermitteln. Durch die Verwendung mehrerer Indikatoren in verschiedenen Zeiträumen zielt die Strategie darauf ab, die langfristigen Trends, die mittelfristigen Dynamiken und die kurzfristigen Schwankungen des Marktes zu erfassen, um eine genauere Marktprognose zu erzielen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, technische Indikatoren für verschiedene Zeiträume zu kombinieren, um die Märkte umfassender zu analysieren.

- Die langfristige Trendverschiebung wird auf einem einstündigen Chart ermittelt, indem der Schlusskurs mit einem 50-Zyklus-Moving Average verglichen wird.

- Auf dem Fünfzehn-Minuten-Chart bestätigt sich die mittlere Luftbewegung durch ein Kreuzsignal des MACD-Wertes.

- Auf dem Fünf-Minuten-Chart finden Sie potenzielle Einstiegspunkte, indem Sie die schnellen Schwankungen beobachten (berechnet mit einem Indikator für die durchschnittliche reale Reichweite) und die Preisgepäcke.

Durch die Kombination dieser drei verschiedenen Zeitzyklen Signale, die Strategie ermöglicht es, besser zu erfassen, wie die Gesamt-Markt, während die Nutzung von kurzfristigen Schwankungen zu optimieren Einstiegsplätze, was zu einer erhöhten Genauigkeit des Handels und Gewinnpotenzial.

Strategische Vorteile

- Mehrzeit-Analyse: Durch die Verwendung mehrerer Indikatoren in verschiedenen Zeiträumen ermöglicht die Strategie eine umfassendere Analyse des Marktes und erfasst Trends und Dynamiksignale auf verschiedenen Ebenen.

- Trendbestätigung: Durch den Vergleich von Schlusskursen und Moving Averages auf Stunden-Charts kann die Strategie langfristige Trend-Abweichungen identifizieren und eine starke Unterstützung für Handelsentscheidungen bieten.

- Dynamiksignale: Die Verwendung des MACD-Indikators auf dem 15-Minuten-Chart ermöglicht die zeitnahe Erfassung von Dynamikveränderungen im Markt und bietet eine weitere Grundlage für die Trendbestätigung.

- Präzise Einstieg: Durch die Beobachtung der schnellen Schwankungen und der Preisausfälle auf den Fünf-Minuten-Charts kann die Strategie optimierte Einstiegspunkte finden und die Handelseffizienz verbessern.

- Risikokontrolle: Die Strategie verwendet eine Stop-Loss-Einstellung, wobei Leverage berücksichtigt wird, um potenzielle Risiken zu kontrollieren, während die Gewinne verfolgt werden.

Strategisches Risiko

- Parameteroptimierung: Die Performance dieser Strategie kann auf Parameterwahl, wie Parameter-Einstellungen für MACD-Indikatoren, Moving-Average-Perioden usw. reagieren und optimiert werden.

- Marktschwankungen: Die Effektivität der Strategie kann sich in Fällen von starken Marktschwankungen oder Trendwechseln beeinträchtigen.

- Leverage-Risiken: Obwohl die Strategie die Leverage-Faktoren berücksichtigt, kann ein zu hoher Leverage immer noch zu erheblichen Verlusten führen. Es ist notwendig, die Leverage-Multiplier sorgfältig zu wählen und die Risiken streng zu kontrollieren.

Richtung der Strategieoptimierung

- Dynamische Parameteroptimierung: Erwägen Sie die Verwendung von maschinellen Lern- oder Optimierungsalgorithmen, um die Strategieparameter dynamisch an die Marktbedingungen anzupassen, um sie an unterschiedliche Marktumgebungen anzupassen.

- Multiple-Position-Management: Es können erweiterte Positionsmanagement-Strategien eingeführt werden, wie z. B. die dynamische Anpassung der Positionsgröße an die Marktvolatilität oder die Trendstärke, um Risiken besser zu kontrollieren und Erträge zu optimieren.

- Hinzufügen anderer Indikatoren: Erwägen Sie die Einführung anderer technischer Indikatoren oder fundamentaler Faktoren, wie der Relative Strength Index (RSI) und der Market Sentiment Indicator, um die Stabilität und Anpassungsfähigkeit der Strategie weiter zu verbessern.

Zusammenfassen

Die Strategie baut ein mehrzeitiges, mehrindikatorisches Handelssystem auf, indem sie Trendverschiebungen auf dem einstündigen Chart, MACD-Dynamiksignale auf dem 15-Minuten-Chart und schnelle Schwankungen und Preislücke auf dem Fünf-Minuten-Chart kombiniert. Diese Methode ermöglicht eine umfassendere Analyse des Marktes, um Trends und Chancen auf verschiedenen Ebenen zu erfassen und gleichzeitig Risiken zu kontrollieren. Die Performance der Strategie kann jedoch sehr sensibel sein für Parameterwahlen und kann in Zeiten starker Marktschwankungen herausgefordert werden.

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("H1 Bias + M15 MSS + M5 FVG", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// H1 Bias

h1_bias = request.security(syminfo.tickerid, "60", close)

h1_ma = ta.sma(h1_bias, 50)

// M15 MSS

[m15_macd_line, m15_macd_signal, _] = ta.macd(request.security(syminfo.tickerid, "15", close), 12, 26, 9)

// M5 FVG Entry

m5_volatility = ta.atr(14)

// Entry conditions for long and short positions

long_condition = m15_macd_line > m15_macd_signal and m5_volatility > 0.001

short_condition = m15_macd_line < m15_macd_signal and m5_volatility > 0.001

// Exit conditions

exit_long_condition = m15_macd_line < m15_macd_signal

exit_short_condition = m15_macd_line > m15_macd_signal

// Strategy

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

// Take-Profit and Stop-Loss settings considering leverage

leverage = 10.0 // Leverage as a float

tp_percentage = 15.0 // TP percentage without leverage as a float

sl_percentage = 5.0 // SL percentage without leverage as a float

tp_level = strategy.position_avg_price * (1.0 + (tp_percentage / 100.0 / leverage)) // TP considering leverage as a float

sl_level = strategy.position_avg_price * (1.0 - (sl_percentage / 100.0 / leverage)) // SL considering leverage as a float

strategy.exit("TP/SL", "Long", limit=tp_level, stop=sl_level)

strategy.exit("TP/SL", "Short", limit=tp_level, stop=sl_level)

// Plotting

plot(h1_ma, color=color.blue, linewidth=2)

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(short_condition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)