RSI quantitative Handelsstrategie

Überblick

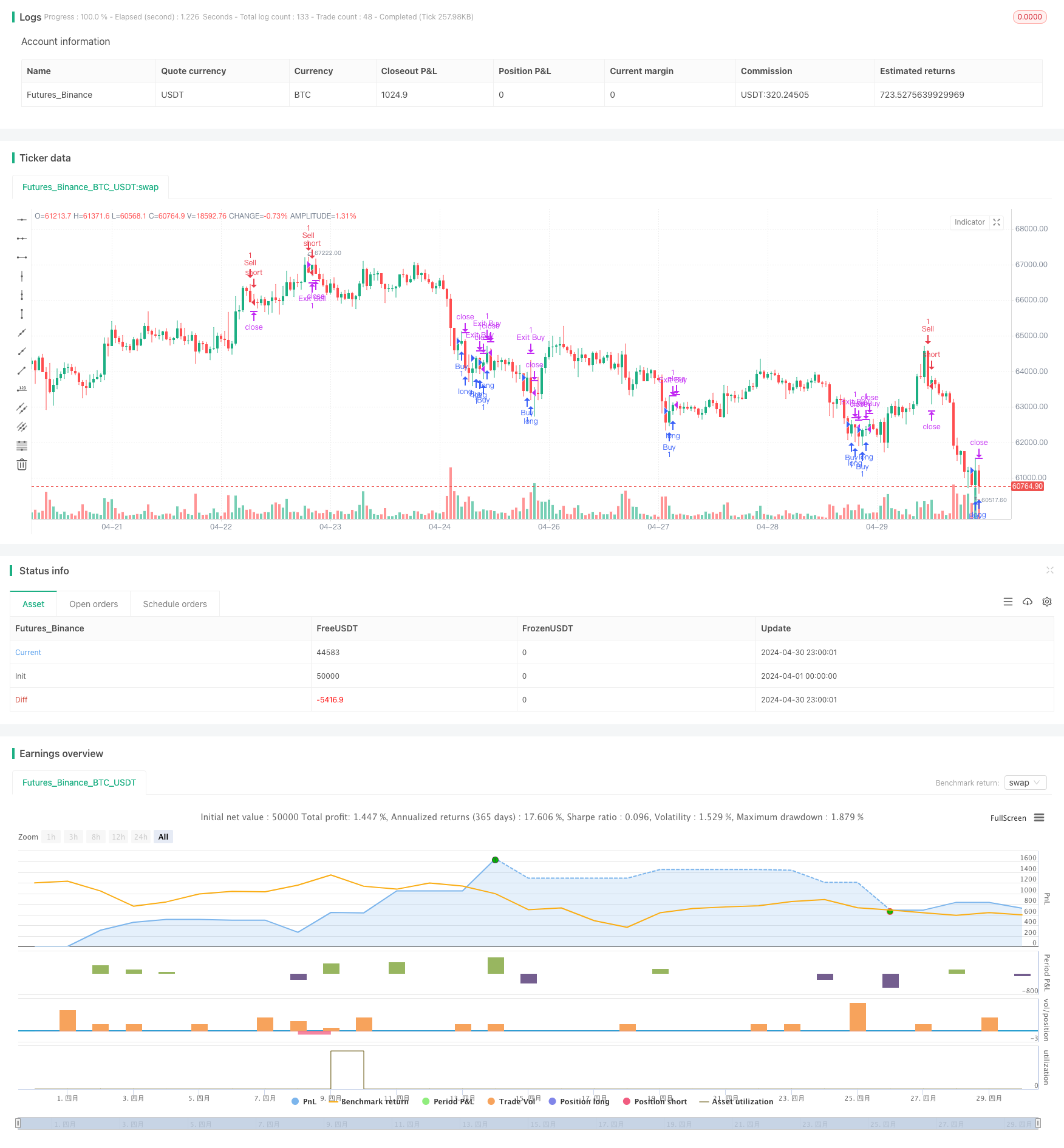

Die Strategie ist eine quantitative Trading-Strategie, die auf einem relativ starken Indikator (RSI) basiert. Die Strategie nutzt den RSI-Indikator, um überkauft und überverkauft zu sein, und kauft und verkauft zu geeigneten Zeiten. Die Strategie führt auch die Idee des Martingale-Systems ein, der die Position des Handels erhöht, wenn die Bedingungen erfüllt werden.

Die Hauptideen der Strategie sind:

- Berechnen Sie den RSI.

- Wenn der RSI-Indikator von der Überkaufzone nach oben durchläuft, wird ein Kaufoperation ausgeführt. Wenn der RSI-Indikator von der Überkaufzone nach unten durchläuft, wird ein Verkaufoperation ausgeführt.

- Setzen Sie Stop-Loss-Levels und schließen Sie die Position, wenn der Preis diese erreicht.

- Die Einführung des Martingale-Systems, bei dem die Position des nächsten Handels mit einer Multiplikator multipliziert wird, wenn der letzte Handel ein Verlust verursacht.

Strategieprinzip

- Berechnung des RSI-Wertes: Berechnen Sie den Wert des RSI-Wertes mit der Funktion ta.rsi, wobei die Periode des RSI festgelegt ist ([default 14]) .

- Kaufbedingungen: Ein Kauf wird ausgeführt, wenn der RSI-Indikator von unterhalb des Überverkaufs (default 30) nach oben übergeht.

- Verkaufskonditionen: Der Verkauf wird ausgeführt, wenn der RSI von über dem Überkauf (default 70) nach unten überschreitet.

- Stop-Loss: Setzen Sie Stop-Loss und Stop-Loss-Prozentsätze (beide 0%) und platzieren Sie die Position, wenn der Preis diese Niveaus erreicht.

- Martingale-System: Setzen Sie den Anfangspositionswert ((Default 1) und den Martingale-Multiplikator ((Default 2)). Wenn der letzte Handel verlustreich war, multiplizieren Sie den Positionswert des nächsten Handels mit dem Martingale-Multiplikator.

Strategische Vorteile

- Der RSI-Indikator ist ein weit verbreiteter technischer Indikator, der effektiv überkauft und überverkauft werden kann und als Grundlage für Handelsentscheidungen dient.

- Die Logik der Strategie ist klar, leicht zu verstehen und umzusetzen.

- Die Einführung des Martingale-Systems kann die Profitabilität der Strategie zu einem gewissen Grad erhöhen. Wenn die Märkte in Folge verlieren, werden größere Gewinne durch Erhöhung der Positionen angestrebt.

- Die Strategie kann die RSI-Periode, den Überkauf-Überverkauf-Level und die Stop-Loss-Prozentsatz flexibel anpassen, je nach Markteigenschaften und individuellen Risikopräferenzen.

Strategisches Risiko

- Der RSI zeigt manchmal ein Signalfehler, insbesondere wenn ein Markttrend stark ist. Der RSI kann dann für längere Zeit überkauft oder überverkauft sein, während die Marktpreise weiter steigen oder fallen.

- Das Martingale-System erhöht zwar die Ertragsfähigkeit einer Strategie, erhöht aber gleichzeitig die Risiken der Strategie. Die Positionen der Strategie steigen bei fortlaufenden Verlusten in den Märkten stark an, was zu einem Risiko eines Ausbruchs führen kann.

- Die Strategie hat keine Stop-Loss- und Stop-Off-Prozentsätze (beide 0%) festgelegt, was bedeutet, dass die Strategie nach der Positionöffnung nicht aktiv stoppt oder stoppt. Dies kann dazu führen, dass die Strategie bei starken Marktschwankungen ein höheres Risiko eingeht.

Richtung der Strategieoptimierung

- Erwägen Sie die Einführung anderer technischer Indikatoren, wie beispielsweise Moving Averages (MA), Bollinger Bands (Bollinger Bands) und andere, um die Signalqualität und die Zuverlässigkeit der Strategie zu verbessern. Diese Indikatoren können in Kombination mit dem RSI-Indikator verwendet werden, um komplexere Handelsbedingungen zu erzeugen.

- Optimierung des Martingale-Systems. Es ist möglich, eine maximale Position einzurichten, um eine unbegrenzte Zunahme der Position zu vermeiden. Es ist auch möglich, die Verwendung des Martingale-Systems zu unterbrechen, um das Risiko zu kontrollieren, wenn eine bestimmte Anzahl von Verlusten in Folge erreicht wird.

- Setzen Sie angemessene Stop-Loss-Prozentsätze. Stop-Loss hilft der Strategie, rechtzeitig zu stoppen, um zu große Verluste zu vermeiden. Stop-Loss hilft der Strategie, rechtzeitig Gewinne zu sperren, um Gewinne zu vermeiden.

- Optimierung der Parameter des RSI-Indikators. Durch Rückmessung und Parameteroptimierung kann die am besten geeignete RSI-Periode für den aktuellen Markt und den Standard gefunden werden.

Zusammenfassen

Die Strategie ist eine quantitative Handelsstrategie, die auf RSI-Indikatoren basiert und gleichzeitig das Martingale-System einführt. Der Vorteil der Strategie liegt in der Wirksamkeit des RSI-Indikators und der Klarheit der Strategie-Logik. Die Strategie birgt jedoch auch einige Risiken, wie das Scheitern des RSI-Indikators, das Risiko der Erhöhung des Martingale-Systems usw. In Zukunft kann man die Optimierung der Strategie in Bezug auf die Einführung anderer technischer Indikatoren, die Optimierung des Martingale-Systems, die Einrichtung von Stop-Loss-Optimierung der RSI-Parameter usw. in Betracht ziehen.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Cloudexp1

//@version=5

strategy("RSI Martingale Strategy", overlay=true)

// RSI settings

rsi_length = input(14, title="RSI Length")

overbought_level = input(70, title="Overbought Level")

oversold_level = input(30, title="Oversold Level")

// Martingale settings

initial_quantity = input(1, title="Initial Quantity")

martingale_multiplier = input(2, title="Martingale Multiplier")

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Entry conditions

buy_condition = ta.crossover(rsi, oversold_level)

sell_condition = ta.crossunder(rsi, overbought_level)

// Take profit and stop loss

take_profit_percent = 0

stop_loss_percent = 0

// Strategy logic

strategy.entry("Buy", strategy.long, when = buy_condition)

strategy.entry("Sell", strategy.short, when = sell_condition)

// Calculate take profit and stop loss levels

take_profit_level = close * (1 + take_profit_percent / 100)

stop_loss_level = close * (1 - stop_loss_percent / 100)

// Exit conditions

strategy.exit("Exit Buy", "Buy", limit = take_profit_level, stop = stop_loss_level)

strategy.exit("Exit Sell", "Sell", limit = take_profit_level, stop = stop_loss_level)

// Martingale logic

var float last_quantity = na

if (buy_condition)

last_quantity := initial_quantity

if (sell_condition)

last_quantity := initial_quantity

if (strategy.position_size > 0)

strategy.entry("Buy Martingale", strategy.long, qty = last_quantity * martingale_multiplier)

if (strategy.position_size < 0)

strategy.entry("Sell Martingale", strategy.short, qty = last_quantity * martingale_multiplier)