Überblick

Die Moving-Average-Strategie, die auf dem Crossover zwischen zwei Gleichgewichten basiert, ist eine einfache und effektive Tageshandelsmethode, die darauf abzielt, potenzielle Kauf- und Verkaufsmöglichkeiten in den Märkten zu identifizieren, indem sie die Beziehung zwischen zwei unterschiedlichen Perioden von Moving Averages analysiert. Die Strategie verwendet einen kurzfristigen einfachen Moving Average (SMA) und einen langfristigen einfachen Moving Average, der ein bullishes Signal anzeigt, wenn er den langfristigen Durchschnitt über die kurzfristige Gleichgewichte durchbricht, was auf eine potenzielle Kaufmöglichkeit hinweist. Umgekehrt, wenn der kurzfristige Durchschnitt die langfristige Gleichgewichte unterbricht, zeigt er ein bullishes Signal, was auf eine potenzielle Verkaufsmöglichkeit hinweist.

Strategieprinzip

Das Kernprinzip dieser Strategie ist, die Trend-Eigenschaften und die Lagerung der verschiedenen Perioden der Moving Averages zu nutzen, um die Richtung des aktuellen Markttrends zu beurteilen, indem man die relative Position des kurzfristigen Durchschnitts und des langfristigen Durchschnitts vergleicht, um entsprechende Handelsentscheidungen zu treffen. Wenn der Markt eine steigende Tendenz aufweist, brechen die Preise zuerst den langfristigen Durchschnittswert, der kurzfristige Durchschnittswert, der dann den langfristigen Durchschnittswert durchbricht und ein Kaufsignal erzeugt. Wenn der Markt eine absteigende Tendenz aufweist, brechen die Preise zuerst den langfristigen Durchschnittswert, der kurzfristige Durchschnittswert, der dann den langfristigen Durchschnittswert durchbricht und ein Verkaufsignal erzeugt.

Strategische Vorteile

- Einfach zu verstehen: Die Strategie basiert auf der klassischen Theorie der Moving Averages, ist logisch klar, leicht zu verstehen und umzusetzen.

- Anpassungsfähigkeit: Die Strategie kann auf mehrere Märkte und verschiedene Handelsarten angewendet werden und kann flexibel auf verschiedene Marktmerkmale reagieren, indem die Parameter-Einstellungen angepasst werden.

- Trendfang: Die Richtung eines Trends wird anhand der doppelten Gleichgewichtslinien beurteilt, um den Händlern zu helfen, die vorherrschenden Trends zu verfolgen und die Gewinnchancen zu verbessern.

- Risikokontrolle: Die Strategie führt das Konzept des Risikomanagements ein, um die Risikolockage für jeden Handel durch Positionsanpassung zu kontrollieren und potenzielle Verluste effektiv zu verwalten.

- Reduzierung von Lärm: Nutzung der rückläufigen Eigenschaften der Mittellinie, um zufällige Lärm in den Märkten effektiv zu filtern und die Zuverlässigkeit der Handelssignale zu verbessern.

Strategisches Risiko

- Parameter-Auswahl: Unterschiedliche Parameter-Einstellungen haben einen wichtigen Einfluss auf die Strategie-Performance. Eine falsche Auswahl kann dazu führen, dass die Strategie fehlschlägt oder schlecht funktioniert.

- Markttrends: Eine Strategie, die in einem wackligen Markt oder an einem Trendwendepunkt einen Verlust in Folge verursachen kann.

- Schlupfkosten: Häufige Transaktionen können zu höheren Schlupfkosten führen, die sich auf die Gesamtergebnisse der Strategie auswirken.

- Black Swan: Die Strategie ist schlecht an extreme Situationen angepasst, und Black Swan kann zu großen Verlusten führen.

- Risiko einer Über-Anpassung: Wenn die Optimierung der Parameter zu stark auf historische Daten beruht, kann dies dazu führen, dass die Strategie im realen Handel nicht gut funktioniert.

Richtung der Strategieoptimierung

- Dynamische Parameteroptimierung: Strategieparameter werden dynamisch angepasst, um die Anpassungsfähigkeit zu verbessern.

- Trendbestätigung: Nach der Erzeugung von Handelssignalen werden andere Indikatoren oder Preisverhaltensmuster eingeführt, um Trends zu bestätigen und die Signalsicherheit zu erhöhen.

- Stop-Loss-Stopp: Einführung eines vernünftigen Stop-Loss-Stopp-Mechanismus, um die Risikothek für Einzelgeschäfte weiter zu kontrollieren.

- Positionsmanagement: Methoden zur Optimierung von Positionsanpassungen, wie z. B. die Einführung von Volatilitätsindikatoren, die Positionen dynamisch an den Marktschwankungen anpassen.

- Multiple-Flugkraft-Bewertung: Beurteilung der gegensätzlichen Beziehung zwischen Multiple-Flugkraft und Luftwaffenkraft, Intervention zu Beginn des Trends, um die Genauigkeit der Trendwahrnehmung zu verbessern.

Zusammenfassen

Die Moving Average-Strategie basierend auf der Überschneidung von zwei Gleichgewichten ist eine einfache und praktische Tageshandelsmethode, die die Richtung der Markttrends beurteilt und Handelssignale erzeugt, indem sie die Positionsbeziehungen verschiedener periodischer Durchschnittslinien vergleicht. Die Strategie hat eine klare Logik, ist anpassungsfähig und kann die Markttrends effektiv erfassen, während Risikomanagementmaßnahmen eingeführt werden, um potenzielle Verluste zu kontrollieren. Die Strategie besteht jedoch auch aus potenziellen Risiken wie Parametern, Auswahl von Trendwechseln und häufiger Handel. Die Stabilität und Profitabilität der Strategie müssen durch dynamische Optimierung, Signalbestätigung und Positionsmanagement weiter verbessert werden.

Overview

The Moving Average Crossover Strategy based on dual moving averages is a straightforward and effective intraday trading approach designed to identify potential buy and sell opportunities in the market by analyzing the relationship between two moving averages of different periods. This strategy utilizes a short-term simple moving average (SMA) and a long-term simple moving average. When the short-term moving average crosses above the long-term moving average, it indicates a bullish signal, suggesting a potential buying opportunity. Conversely, when the short-term moving average crosses below the long-term moving average, it indicates a bearish signal, suggesting a potential selling opportunity. This crossover method helps traders capture trending moves in the market while minimizing market noise interference.

Strategy Principle

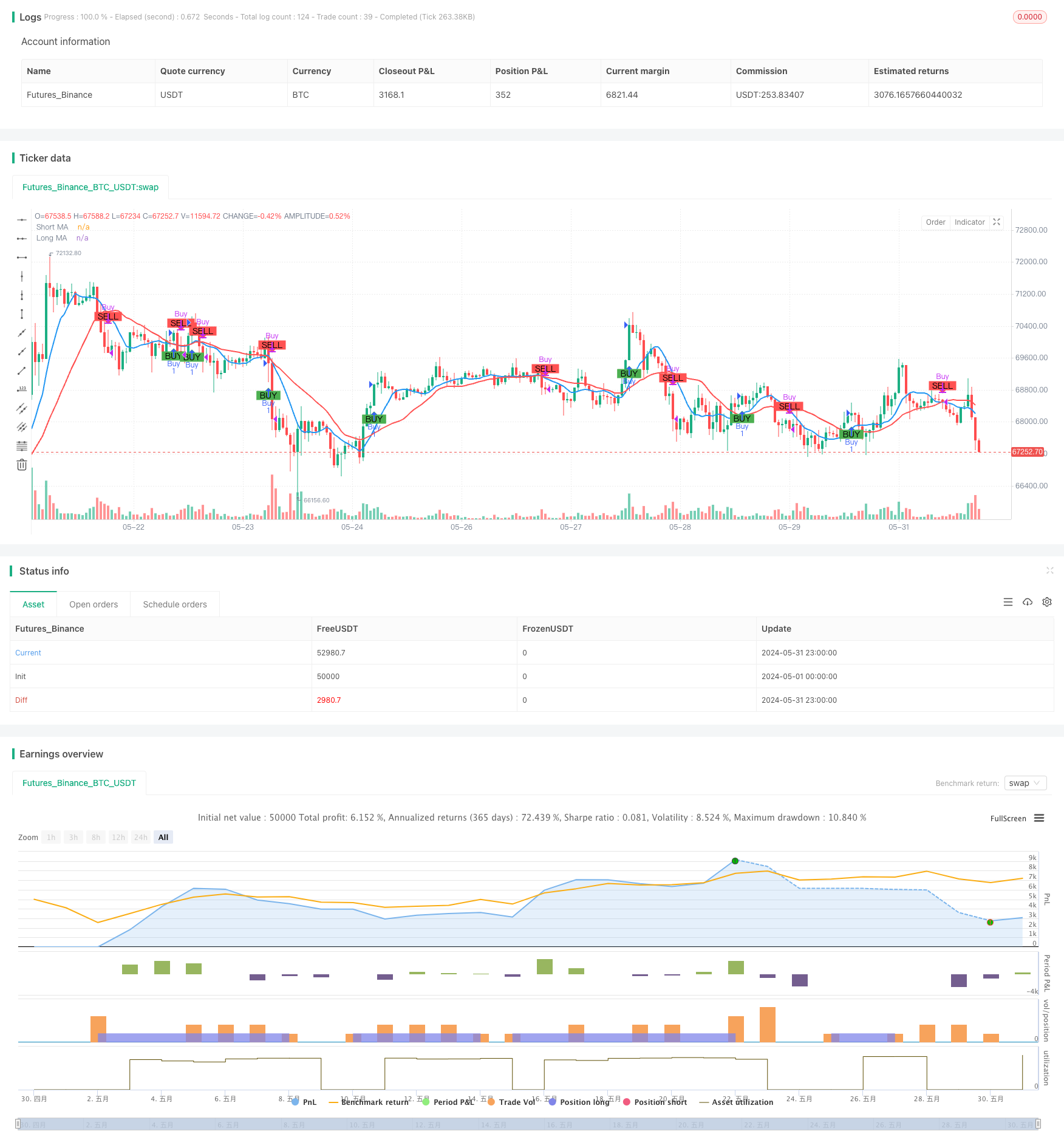

The core principle of this strategy is to utilize the trend characteristics and lag of moving averages with different periods. By comparing the relative position relationship between the short-term moving average and the long-term moving average, it determines the current market trend direction and makes corresponding trading decisions. When an upward trend emerges in the market, the price will first break through the long-term moving average, and the short-term moving average will subsequently cross above the long-term moving average, forming a golden cross and generating a buy signal. When a downward trend emerges in the market, the price will first break below the long-term moving average, and the short-term moving average will subsequently cross below the long-term moving average, forming a death cross and generating a sell signal. In the parameter settings of this strategy, the period of the short-term moving average is set to 9, and the period of the long-term moving average is set to 21. These two parameters can be adjusted based on market characteristics and personal preferences. Additionally, this strategy introduces the concept of money management by setting the initial capital and risk percentage per trade, using position sizing to control the risk exposure of each trade.

Strategy Advantages

- Simplicity: This strategy is based on the classic moving average theory, with clear logic and easy to understand and implement.

- Adaptability: This strategy can be applied to multiple markets and different trading instruments. By adjusting parameter settings, it can flexibly adapt to different market characteristics.

- Trend Capture: By using the dual moving average crossover to determine the trend direction, it helps traders timely follow the mainstream trend and increase profit opportunities.

- Risk Control: This strategy introduces the concept of risk management, using position sizing to control the risk exposure of each trade, effectively managing potential losses.

- Noise Reduction: By utilizing the lag characteristic of moving averages, it effectively filters out random noise in the market, improving the reliability of trading signals.

Strategy Risks

- Parameter Selection: Different parameter settings can have a significant impact on strategy performance. Improper selection may lead to strategy failure or poor performance.

- Market Trend: In ranging markets or trend turning points, this strategy may experience consecutive losses.

- Slippage Costs: Frequent trading may result in higher slippage costs, affecting the overall profitability of the strategy.

- Black Swan Events: This strategy has poor adaptability to extreme market conditions, and black swan events may cause significant losses to the strategy.

- Overfitting Risk: If parameter optimization relies too heavily on historical data, it may lead to poor performance of the strategy in actual trading.

Strategy Optimization Directions

- Dynamic Parameter Optimization: Dynamically adjust strategy parameters based on changes in market conditions to improve adaptability.

- Trend Confirmation: After generating trading signals, introduce other indicators or price behavior patterns to confirm the trend, improving signal reliability.

- Stop-Loss and Take-Profit: Introduce reasonable stop-loss and take-profit mechanisms to further control the risk exposure of each trade.

- Position Management: Optimize the position sizing method, such as introducing volatility indicators to dynamically adjust positions based on market volatility levels.

- Long-Short Strength Assessment: Assess the comparative relationship between bullish and bearish strengths, entering at the early stage of a trend to improve the accuracy of trend capture.

Summary

The Moving Average Crossover Strategy based on dual moving averages is a simple and practical intraday trading method. By comparing the position relationship of moving averages with different periods, it determines the market trend direction and generates trading signals. This strategy has clear logic, strong adaptability, and can effectively capture market trends while introducing risk management measures to control potential losses. However, this strategy also has potential risks such as parameter selection, trend reversal, frequent trading, etc. It needs to be further improved through dynamic optimization, signal confirmation, position management, and other methods to enhance the robustness and profitability of the strategy. In general, as a classic technical analysis indicator, the basic principles and practical application value of moving averages have been widely verified by the market. It is a trading strategy worthy of in-depth research and continuous optimization.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover Strategy", overlay=true)

// Input parameters

shortLength = input.int(9, title="Short Moving Average Length")

longLength = input.int(21, title="Long Moving Average Length")

capital = input.float(100000, title="Initial Capital")

risk_per_trade = input.float(1.0, title="Risk Per Trade (%)")

// Calculate Moving Averages

shortMA = ta.sma(close, shortLength)

longMA = ta.sma(close, longLength)

// Plot Moving Averages

plot(shortMA, title="Short MA", color=color.blue, linewidth=2)

plot(longMA, title="Long MA", color=color.red, linewidth=2)

// Generate Buy/Sell signals

longCondition = ta.crossover(shortMA, longMA)

shortCondition = ta.crossunder(shortMA, longMA)

// Plot Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Risk management: calculate position size

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / close

// Execute Buy/Sell orders with position size

if (longCondition)

strategy.entry("Buy", strategy.long, qty=1, comment="Buy")

if (shortCondition)

strategy.close("Buy", comment="Sell")

// Display the initial capital and risk per trade on the chart

var label initialLabel = na

if (na(initialLabel))

initialLabel := label.new(x=bar_index, y=high, text="Initial Capital: " + str.tostring(capital) + "\nRisk Per Trade: " + str.tostring(risk_per_trade) + "%", style=label.style_label_down, color=color.white, textcolor=color.black)

else

label.set_xy(initialLabel, x=bar_index, y=high)