Benutzerdefinierte Signaloszillatorstrategie (CSO)

CSO

Überblick

Die CSO-Strategie ist ein flexibles Trading-Strategie-Tool, das den Händlern hilft, ihre Trading-Theorien leicht zu testen. Die Kernstrategie besteht darin, Handelssignale zu erzeugen, indem man die Differenz zwischen zwei benutzerdefinierbaren Indikatoren berechnet. Die Hauptvorteile der CSO-Strategie liegen in ihrer Einfachheit und Anpassbarkeit, so dass auch Benutzer ohne Programmiererfahrung ihre Trading-Ideen leicht testen und umsetzen können.

Die Strategie verwendet die Differenz zwischen zwei benutzerdefinierten Indikatoren, um einen Oszillator zu erzeugen. Wenn der Oszillator die Nulllinie durchquert, erzeugt die Strategie ein Kauf- oder Verkaufssignal. Zusätzlich bietet die Strategie einige zusätzliche Funktionen, wie z. B. die Lichteffekte auf den Diagrammen und das Multi-Choice-System, um ihre Flexibilität und visuelle Attraktivität zu erhöhen.

Strategieprinzip

Die Kernprinzipien der CSO-Strategie basieren auf der Berechnung der Differenz zwischen zwei benutzerdefinierten Indikatoren:

- Indikator-Auswahl: Benutzer können zwei benutzerdefinierte Indikatoren als Eingabe wählen, die als “Schnellsignal” und “Slowsignal” bezeichnet werden.

- Oszillatorberechnung: Strategie zur Erstellung eines Oszillators durch Berechnung des schnellen Signals minus des langsamen Signals.

- Signalgenerierung:

- Wenn der Oszillator von einem negativen Wert zu einem positiven Wert übergeht, wird ein Kaufsignal erzeugt.

- Wenn der Oszillator von einem positiven Wert zu einem negativen Wert übergeht, wird ein Verkaufssignal erzeugt.

- Transaktionsdurchführung:

- Wenn ein Kaufsignal erscheint, ist es wichtig, mehr zu kaufen.

- Wenn ein Verkaufssignal auftritt, wird die Strategie, wenn nicht nur mehrere Modelle gemacht werden, aufgelöst; wenn nur mehrere Modelle gemacht werden, werden die Mehrkopfpositionen abgewickelt.

- Visualisierung: Die Strategie zeichnet die Oszillatorlinie auf der Grafik und kann optional eine Beleuchtung hinzufügen, um die Sichtbarkeit zu verbessern.

- Referenzlinie: Hinzufügen einer Nulllinie als Referenz zur Identifizierung von Signalen.

Strategische Vorteile

Flexibilität: Die CSO-Strategie erlaubt es dem Benutzer, zwei Indikatoren als Input anzupassen. Diese Flexibilität ermöglicht es der Strategie, sich an verschiedene Marktbedingungen und Handelsstile anzupassen.

Benutzerfreundlichkeit: Die Strategie kann auch von Händlern ohne Programmiererfahrung benutzt werden und verschiedene Trading-Theorien mit einfachen Parameteranpassungen getestet werden.

Visualisierung: Die Strategie bietet eine klare Darstellung der Diagramme, einschließlich der Oszillatorlinien, Nulllinien und Handelssignalen, die dem Händler helfen, die Marktdynamik intuitiv zu verstehen.

Vielseitigkeit: Die Einbeziehung von nur mehreren Optionen ermöglicht die Anpassung der Strategie an unterschiedliche Marktumgebungen und regulatorische Anforderungen.

Ästhetik: Optionale Beleuchtungseffekte erhöhen die visuelle Attraktivität der Strategie und helfen, die Signale in komplexen Diagrammen hervorzuheben.

Anpassungsfähigkeit: Die Anwendung erfolgt in Kombination mit mehreren Technik- und Diagramm-Overlay-Tools, was den Anwendungsbereich der Strategie erweitert.

Schnelle Verifizierung: Händler können ihre Handelsideen schnell verifizieren, ohne komplizierte Codes zu schreiben.

Strategisches Risiko

Übertriebenheit: Da die Strategie auf dem Null-Linien-Kreuzungs-Signal basiert, kann es zu einer Übertriebung führen, wenn in einem schwankenden Markt zu viele falsche Signale erzeugt werden.

Rückstand: Je nach Eigenschaften der gewählten Kennzahlen kann die Strategie einen gewissen Rückstand aufweisen und wichtige Wendepunkte in einem sich schnell verändernden Markt verpassen.

Parameter-Sensitivität: Die Leistung einer Strategie ist stark von den gewählten Kennzahlen und Parametern abhängig, und eine falsche Auswahl kann zu einer schlechten Strategie führen.

Fehlen von Stop-Loss-Mechanismen: Die aktuellen Versionen der Strategie haben keine eingebauten Stop-Loss-Mechanismen, was zu größeren Verlusten bei ungünstigen Verhaltensweisen führen kann.

Veränderung der Marktbedingungen: Die Strategie kann unter bestimmten Marktbedingungen gut funktionieren, aber unter anderen Bedingungen nicht wirken und erfordert ständige Überwachung und Anpassung.

Übermäßige Abhängigkeit: Händler können sich zu sehr auf Strategie-Signale verlassen und andere wichtige Marktfaktoren und Fundamentalanalysen ignorieren.

Um diese Risiken zu mindern, wird den Händlern empfohlen:

- Eine sorgfältige Auswahl und Prüfung von Kennzahlenkombinationen

- Umfangreiche Rückmeldungen und Simulationen vor dem Live-Trading

- In Kombination mit anderen Analysemethoden und Risikomanagementtechnologien

- Regelmäßige Bewertung und Anpassung der Strategieparameter

- Setzen Sie angemessene Stop-Loss- und Gewinnziele

- Vermeiden Sie übermäßigen Handel, insbesondere in einem sehr volatilen Marktumfeld

Richtung der Strategieoptimierung

Einführung von Filtern: Hinzufügen von Trend-Filtern oder Fluktuations-Filtern, um falsche Signale zu reduzieren und die Stabilität der Strategie unter verschiedenen Marktbedingungen zu verbessern.

Dynamische Parameteranpassung: Die Anpassung der Parameter ermöglicht es der Strategie, die Parameter des Indikators automatisch an die Marktbedingungen anzupassen.

Multi-Time-Frame-Analyse: Integration von Signalen aus mehreren Zeiträumen, um die Genauigkeit und Stabilität von Handelsentscheidungen zu verbessern.

Stop-Loss- und Profit-Ziel: Hinzufügen von dynamischen Stop-Loss- und Profit-Ziel-Mechanismen, um Risiken besser zu kontrollieren und Gewinne zu sichern.

Positions-Skala-Management: Dynamisches Positionsmanagement basierend auf Volatilität oder Konto-Risiko, um die Risikoreward-Rate zu optimieren.

Marktregime-Erkennung: Hinzufügung von Marktstatus-Erkennung, die es der Strategie ermöglicht, das Handelsverhalten automatisch in verschiedenen Marktumgebungen anzupassen.

Maschinelle Lernintegration: Die Optimierung der Prozesse zur Auswahl der Indikatoren und zur Anpassung der Parameter an die Algorithmen des Maschinellen Lernens, um die Anpassungsfähigkeit der Strategien zu verbessern.

Stimmungsindikatoren: Integration von Marktstimmungsindikatoren wie VIX oder Options-Implied Volatility, um die Marktempfindlichkeit der Strategie zu verbessern.

Zurückziehungssteuerung: Einzug in die Rückziehungssteuerung, um die Handelsfrequenz automatisch zu reduzieren oder den Handel bei anhaltenden Verlusten auszusetzen.

Korrelationsanalyse: Einführung von Korrelationsanalysen mit anderen Vermögenswerten oder Strategien, um eine bessere Risikoverteilung zu erreichen.

Diese Optimierungsrichtungen sollen die Stabilität, Anpassungsfähigkeit und die Gesamtleistung der Strategie verbessern. Durch die schrittweise Umsetzung dieser Verbesserungen kann die CSO-Strategie zu einem stärkeren und zuverlässigeren Handelssystem entwickelt werden.

Zusammenfassen

Die CSO-Strategie ist ein leistungsfähiges und flexibles Handelsinstrument, das Händlern eine einfache Methode bietet, um verschiedene Handelstheorien zu testen und umzusetzen. Die CSO-Strategie ist in der Lage, sich an eine Vielzahl von Marktbedingungen und Handelsstilen anzupassen, indem sie Benutzern erlaubt, ihre Eingabeindikatoren anzupassen. Die einfache Signalgenerierung in Kombination mit einer klaren visuellen Darstellung macht die Strategie leicht zu verstehen und zu verwenden.

Wie bei allen Trading-Strategien gibt es jedoch potenzielle Risiken, wie z. B. Übertriebenheit und Parameter-Sensitivität. Händler müssen diese mit Vorsicht verwenden und in Kombination mit anderen Analysemethoden und Risikomanagementtechniken einsetzen.

Durch kontinuierliche Optimierungen und Verbesserungen, wie die Einführung von Advanced Filters, dynamischen Parameteranpassungen und multidimensionalen Analysen, hat die CSO-Strategie das Potenzial, sich zu einem umfassenderen und effektiveren Handelssystem zu entwickeln. Letztendlich hängt der Erfolg der CSO-Strategie davon ab, wie der Händler seine Flexibilität geschickt nutzt und diese mit solider Marktkenntnis und strenger Risikomanagement kombiniert.

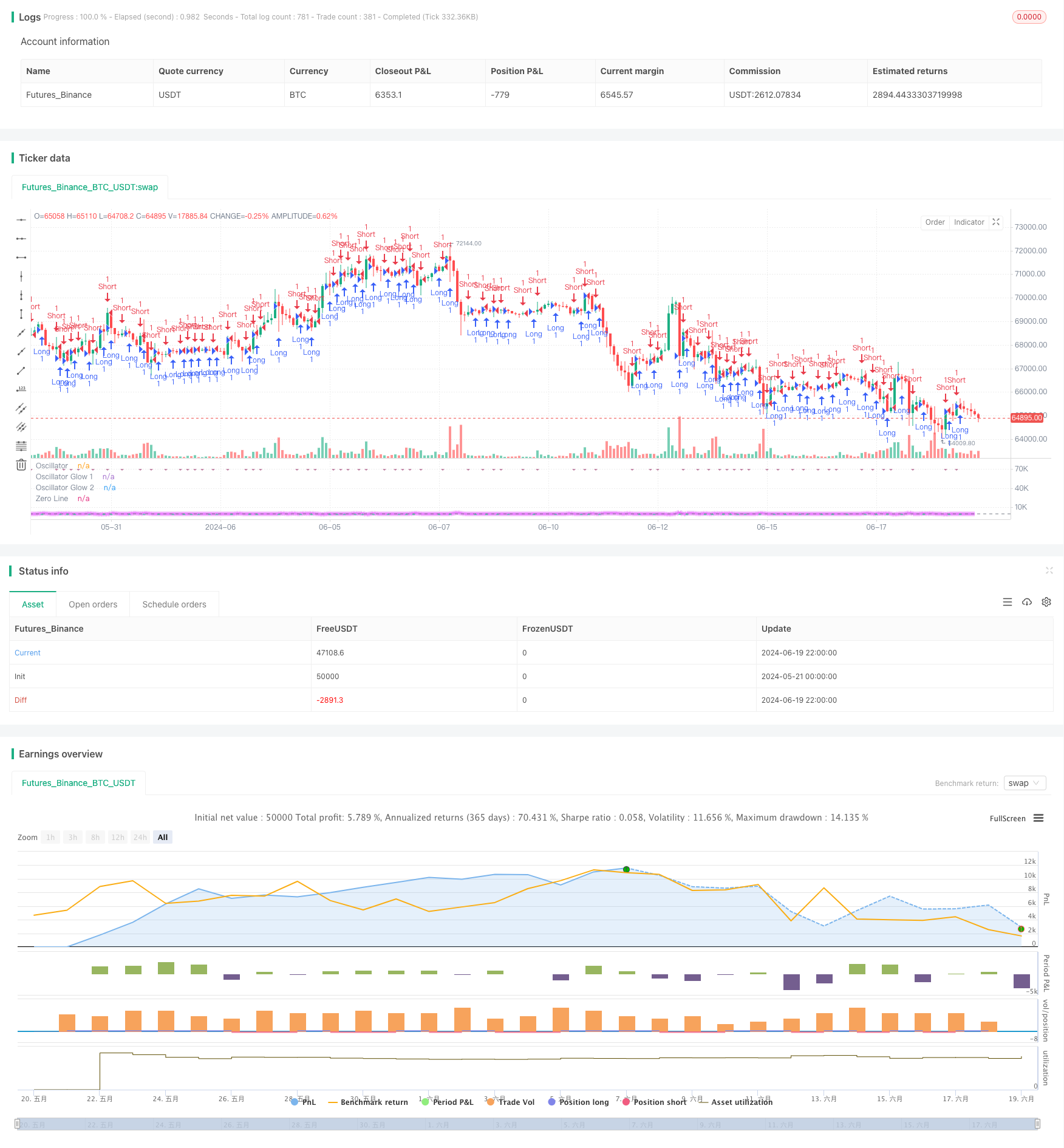

/*backtest

start: 2024-05-21 00:00:00

end: 2024-06-20 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © NantzOS

//@version=5

strategy("Custom Signal Oscillator Strategy", shorttitle="CSO-TEST", overlay=false)

// Input: Select two plots

plot1 = input(open, title="Fast Signal")

plot2 = input(close, title="Slow Signal")

// Input: Enable glow colors

enableGlow = input.bool(true, title="Enable Glow Colors")

// Input: Long only option

longOnly = input.bool(false, title="Long Only")

// Calculate the difference

oscillator = plot1 - plot2

// Plot the oscillator with a glow effect if enabled

plot(oscillator, title= "Oscillator", color=color.new(color.white, 20), linewidth=1)

plot(oscillator, title= "Oscillator Glow 1", color=enableGlow ? color.new(color.fuchsia, 50) : na, linewidth=enableGlow ? 4 : na)

plot(oscillator, title= "Oscillator Glow 2", color=enableGlow ? color.new(color.fuchsia, 70) : na, linewidth=enableGlow ? 8 : na)

// Adding zero line for reference

hline(0, "Zero Line", color=color.gray)

// Long and Short Entries

longEntry = ta.crossover(oscillator, 0)

shortEntry = ta.crossunder(oscillator, 0)

// Long Exit (for long-only mode)

longExit = ta.crossunder(oscillator, 0)

// Plot shapes for entries and exits

plotshape(series=(longEntry), style=shape.triangleup, location=location.bottom, color=color.rgb(0, 230, 118, 50), size=size.tiny, title = "Cross Over")

plotshape(series=(shortEntry), style=shape.triangledown, location=location.top, color=color.rgb(136, 14, 79, 50), size=size.tiny, title = "Cross Under")

// Strategy entries and exits

if longEntry

strategy.entry("Long", strategy.long)

if longExit and longOnly

strategy.close("Long")

if shortEntry and not longOnly

strategy.entry("Short", strategy.short)