Überblick

In diesem Artikel wird eine quantitative Handelsmethode namens “Multi-Indicator High-Leverage Short-Line Trading Strategy” vorgestellt. Die Strategie zielt darauf ab, eine Kombination aus mehreren technischen Indikatoren zu nutzen, um Marktbewegungen in kurzer Zeit zu erfassen und schnelle Gewinne zu erzielen. Der Kern der Strategie ist die Synergie von Indikatoren wie dem Moving Average (EMA), dem Relativ Strong Index (RSI), dem Moving Average Convergence Divergence Index (MACD) und dem Average True Range (ATR), um Ein- und Ausstiegsmöglichkeiten genau zu orten und gleichzeitig mit hohem Leverage Gewinne zu maximieren.

Strategieprinzip

Trenderkennung: Kurzfristige Trendrichtungen werden anhand einer Kreuzung von 5- und 15-Zyklen-EMA ermittelt. Wenn ein kurzfristiger EMA über einem langfristigen EMA liegt, wird er als Aufwärtstrend betrachtet; umgekehrt als Abwärtstrend.

Überkauf-Überverkauf-Urteil: Der RSI-Indikator mit 7 Zyklen wird mit 80 als Überkauf- und 20 als Überverkauf eingestellt. Wenn der RSI unter 80 liegt, sollten Sie einen Überkauf in Betracht ziehen, wenn er über 20 liegt, sollten Sie einen Leerstand in Betracht ziehen und Positionen in extremen Bereichen vermeiden.

Trendbestätigung: Die MACD-Anzeige ((mit den Parametern 6,13,5) wird verwendet, um die Trendstärke weiter zu überprüfen. Die MACD-Linie befindet sich oberhalb der Signallinie, um die Unterstützung zu erhöhen, und die MACD-Linie befindet sich unterhalb der Unterstützung.

Risikomanagement: Dynamische Stop-Loss- und Stop-Out-Levels auf Basis von 5-Zyklus-ATR, multipliziert mit 1,5 Mal, um der Marktvolatilität gerecht zu werden.

Teilnahmebedingungen:

- Mehr zu tun: Langzeit-EMA über kurzfristige EMA, RSI unter 80 und MACD-Linie über der Signallinie.

- Die MACD-Linie liegt unter der Signallinie.

Startbedingungen: Erreichen von dynamischen Stopps oder Stopps auf Basis der ATR-Einstellungen.

Strategische Vorteile

Multidimensionelle Analyse: kombiniert mit Trend-, Dynamik- und Volatilitätsindikatoren, um die Marktlage umfassend zu beurteilen und die Handelsgenauigkeit zu verbessern.

Schnelle Reaktion: Kurzperioden-Indikator-Einstellungen ermöglichen es der Strategie, Marktveränderungen schnell zu erfassen und sind für den Kurzstreckenhandel geeignet.

Risikokontrolle: Dynamische Stop-Loss-Stopp-Mechanismen, die sich automatisch an Marktschwankungen anpassen, um Risiken effektiv zu kontrollieren.

Hohe Ertragsfähigkeit: Ertragssteigerung mit hoher Hebelwirkung, geeignet für Händler mit hoher Risikobereitschaft.

Anpassungsfähigkeit: ATR-basierte Risikomanagement ermöglicht die Anpassung von Strategien an unterschiedliche Marktumgebungen.

Klare Handelssignale: Die Synergie von mehreren Indikatoren bietet klare Ein- und Ausstiegssignale und reduziert subjektive Urteile.

Strategisches Risiko

Hohe Leverage-Risiken: Während hohe Leverage-Risiken die Gewinne erhöhen, erhöhen sie auch die Verluste, was zu schnellen Verlusten des Kontos führen kann.

Falsche Durchbruchrisiken: Kurzfristige EMA-Kreuzungen können falsche Signale erzeugen, was zu häufigen Transaktionen und unnötigen Verlusten bei den Gebühren führt.

Trendwechselrisiko: In stark trendigen Märkten kann der RSI langfristig überkauft oder überverkauft sein und die Strategie beeinflussen.

Marktschwankungsrisiko: Bei starker Volatilität kann ein ATR-basierter Stop-Loss zu breit sein und das Risiko für einen einzelnen Handel erhöhen.

Risiko von Ausrutschen: Hochfrequenz-Handel kann mit schweren Ausrutschen konfrontiert sein, wobei der tatsächliche Ausführungspreis von den erwarteten Abweichungen stark abweichen kann.

Systemrisiko: Komplexe Strategien, die auf mehrere Kennzahlen angewiesen sind, können die Gesamtperformance beeinträchtigen, wenn einzelne Kennzahlen versagen.

Richtung der Strategieoptimierung

Parameteroptimierung: Die EMA-, RSI-, MACD- und ATR-Parameter können durch Rückmeldung eingehend angepasst werden, um sie an unterschiedliche Marktzyklen anzupassen.

Erhöhung der Filter: Einführung von zusätzlichen Indikatoren wie Verkehrsvolumen und Schwankungen als Filterbedingungen, um Falschsignale zu reduzieren.

Zeit-Filter: Einschränkung der Zeitfenster für den Handel, um Zeiten mit hoher Volatilität oder geringer Liquidität zu vermeiden.

Dynamisches Leverage-Management: Anpassung der Leverage-Rate an die Marktvolatilität und die Dynamik des Nettovermögens der Konten, um Risiken und Gewinne auszugleichen.

Trendstärke: Integration von Trendstärke-Indikatoren, wie ADX, nur in stark trendigen Märkten zu eröffnen, um die Gewinnrate zu erhöhen.

Optimierung des maschinellen Lernens: Dynamische Anpassung der Gewichte der Indikatoren anhand von maschinellen Lernalgorithmen zur Verbesserung der Anpassungsfähigkeit der Strategien.

Multi-Zeitrahmen-Analysen: In Kombination mit längerfristigen Indikatoren werden große Trends bestätigt, um die Genauigkeit der Handelsrichtung zu verbessern.

Risikomanagement: Setzen Sie den maximal zulässigen Verlustbetrag und die maximale Anzahl der Positionen, um das Gesamtrisiko zu kontrollieren.

Zusammenfassen

Die “Multi-Indicator High-Leverage Short-Line Trading Strategy” ist eine hochfrequente Handelsmethode, die mehrere technische Indikatoren kombiniert, um kurzfristige Marktchancen zu erfassen. Durch die Synergie von EMA, RSI, MACD und ATR ist die Strategie in der Lage, Trends schnell zu identifizieren, Ein- und Ausstiegsmomente zu bestimmen und gleichzeitig hohe Leverage zu nutzen, um die Erträge zu maximieren. Obwohl die Strategie Vorteile wie schnelle Reaktion und Ertragspotenzial hat, gibt es auch Herausforderungen wie hohe Leverage-Risiken und False-Breakout-Risiken.

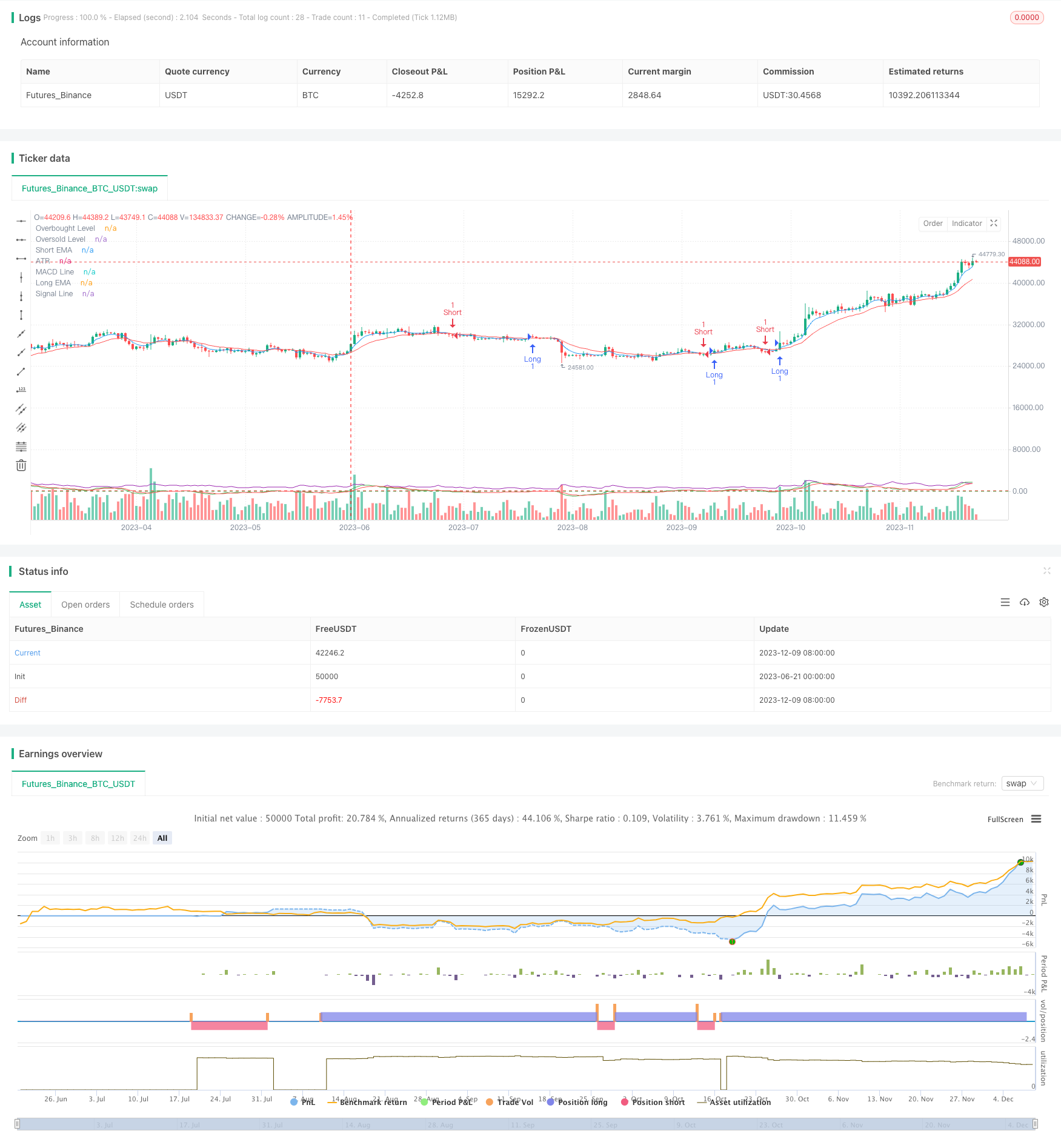

/*backtest

start: 2023-06-21 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Leverage Scalping Strategy", overlay=true)

// Parameters

shortEmaLength = input.int(5, minval=1, title="Short EMA Length")

longEmaLength = input.int(15, minval=1, title="Long EMA Length")

rsiLength = input.int(7, minval=1, title="RSI Length")

rsiOverbought = input.int(80, minval=50, maxval=100, title="RSI Overbought Level")

rsiOversold = input.int(20, minval=0, maxval=50, title="RSI Oversold Level")

macdFastLength = input.int(6, minval=1, title="MACD Fast Length")

macdSlowLength = input.int(13, minval=1, title="MACD Slow Length")

macdSignalSmoothing = input.int(5, minval=1, title="MACD Signal Smoothing")

atrLength = input.int(5, minval=1, title="ATR Length")

atrMultiplier = input.float(1.5, minval=0.1, title="ATR Multiplier")

// Indicators

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

rsi = ta.rsi(close, rsiLength)

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

atr = ta.atr(atrLength)

// Conditions

longCondition = ta.crossover(shortEma, longEma) and rsi < rsiOverbought and macdLine > signalLine

shortCondition = ta.crossunder(shortEma, longEma) and rsi > rsiOversold and macdLine < signalLine

// Dynamic stop-loss and take-profit levels

longStopLoss = close - (atr * atrMultiplier)

longTakeProfit = close + (atr * atrMultiplier)

shortStopLoss = close + (atr * atrMultiplier)

shortTakeProfit = close - (atr * atrMultiplier)

// Long Entry

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Short Entry

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plotting

plot(shortEma, color=color.blue, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

hline(rsiOverbought, "Overbought Level", color=color.red)

hline(rsiOversold, "Oversold Level", color=color.green)

plot(macdLine, color=color.green, title="MACD Line")

plot(signalLine, color=color.red, title="Signal Line")

plot(atr, color=color.purple, title="ATR")