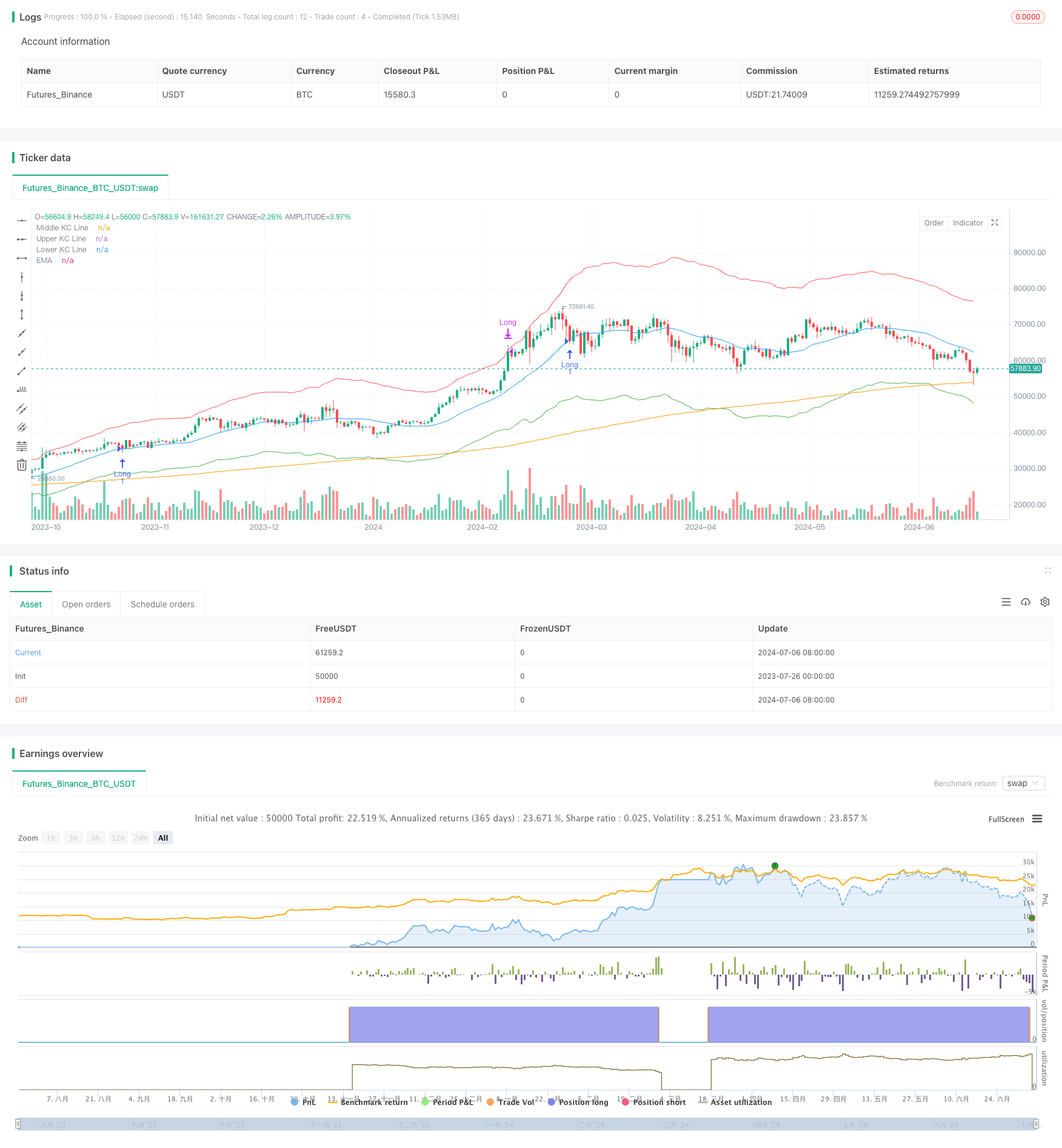

Überblick

Die dynamische Keltner-Channel-Dynamik-Umkehr-Strategie ist ein komplexes Handelssystem, das mehrere technische Indikatoren kombiniert. Die Strategie verwendet hauptsächlich Keltner-Kanäle, Index-Moving Averages (EMA) und Average True Range (ATR) zur Identifizierung potenzieller Ein- und Ausstiegspunkte in den Märkten. Die Kernidee besteht darin, Dynamik-Bewegungen nach einer Marktreaktion zu erfassen und gleichzeitig Elemente des Trend-Trackings zu integrieren.

Die wichtigsten Komponenten der Strategie sind:

- Keltner-Kanal: verwendet, um Überkauf- und Überverkaufszustände zu identifizieren.

- Indikatorische gleitende Durchschnitte ((EMA): als Trendfilter.

- Durchschnittliche reale Breite (ATR): für die dynamische Stop-Loss-Einstellung.

Die Eintrittsbedingungen der Strategie sind so konzipiert, dass der Preis die Außenbahn des Keltner-Kanals berührt und dann zurück in die Mitte geht und der Schlusskurs oberhalb oder unterhalb der EMA liegt. Diese Designation soll eine potenzielle Umkehrung oder Fortsetzung des Trends nach starken Schwankungen des Marktes erfassen.

Die Ausstiegsbedingungen basieren ebenfalls auf dem Keltner-Kanal, wobei die Strategie automatisch platziert wird, wenn der Preis die entsprechende Kanalgrenze erreicht oder überschreitet. Darüber hinaus verwendet die Strategie einen ATR-basierten dynamischen Stop-Loss-Mechanismus, um die Flexibilität und Anpassungsfähigkeit des Risikomanagements zu erhöhen.

Strategieprinzip

Die Kernprinzipien der dynamischen Keltner-Kanal-Dynamik-Umkehrung können in folgende Schlüsselbereiche unterteilt werden:

Keltner-Kanal-Einstellungen: Die Strategie verwendet einen einfachen Moving Average (SMA) mit 20 Perioden als Basislinie für den Keltner-Kanal, wobei die Kanalbreite auf das Sechsfache des ATR eingestellt ist. Diese Einstellung ermöglicht es dem Kanal, sich dynamisch an Veränderungen der Marktvolatilität anzupassen.

Trends werden gefiltert: Die Verwendung von 280-Zyklen-EMA als langfristiger Trendindikator. Dies hilft, die Handelsrichtung mit der allgemeinen Marktentwicklung in Einklang zu bringen.

Teilnahmebedingungen:

- Mehrköpfige Einstieg: Die Oberbahn muss in den letzten 120 Zyklen berührt worden sein, die Schattenlinie der aktuellen Schraube berührt die mittlere Bahn und der Schlusskurs liegt über der EMA.

- Eintritt in die Leere: Die Unterbahn muss in den letzten 120 Zyklen berührt worden sein, die Schattenlinie der aktuellen Linie berührt die mittlere Bahn und der Schlusskurs liegt unter der EMA.

Bedingungen für die Teilnahme:

- Mehrköpfige Fahrten: Wenn der Höchststand erreicht oder überschritten wird.

- Eintritt mit leerem Kopf: Wenn der Tiefpunkt erreicht oder aus der Bahn geraten ist.

Risikomanagement: Die dynamische Stop-Loss-Berechnung erfolgt über eine ATR von 35 Zyklen mit einer Stop-Distanz von 5,5 mal der ATR. Diese Methode ermöglicht die automatische Anpassung des Stop-Loss-Niveaus an die Marktschwankungen.

Die Strategie ist so konzipiert, dass nach einer deutlichen Marktschwankung (der Keltner-Kanal-Auslauf) nach potenziellen Umkehr- oder Trendemöglichkeiten gesucht wird. Die Auslauf-Anforderung hilft bei der Bestätigung von Kursrückgängen, während die EMA verwendet wird, um sicherzustellen, dass die Handelsrichtung mit der Gesamttrend übereinstimmt.

Strategische Vorteile

Mehrindikator-Synergie: Die Kombination von Keltner-Kanal, EMA und ATR bietet eine umfassende Perspektive auf die Marktanalyse, die dazu beiträgt, falsche Signale zu reduzieren.

Dynamische Anpassungsfähigkeit: Durch die Verwendung von ATR, um Keltner-Kanalbreite und Stop-Loss-Distanz einzustellen, kann die Strategie automatisch an die Veränderungen der Volatilität unter verschiedenen Marktbedingungen anpassen.

Trendbestätigung: Die Verwendung von EMAs als zusätzliche Trendfilter hilft bei der Erhöhung der Erfolgsrate des Handels und verhindert den Rückschlag.

Flexible Eintrittsmechanismen: Durch die Forderung, dass der Preis nach dem Berühren der Außenbahn zurück in die Mitte geht, kann die Strategie potenzielle Umkehr- oder Trendemöglichkeiten erfassen und weder zu früh eintritt noch wichtige Handelsmöglichkeiten verpasst.

Klare Ausstiegsstrategie: Auf Basis der Keltner-Kanal-Ausstiegsbedingungen bietet der Handel ein klares Gewinnziel, das hilft, Gewinne zu sperren.

Risikomanagement: Die Verwendung von ATR-basierten dynamischen Stop-Loss-Mechanismen, die die Stop-Loss-Ebene automatisch an die Marktvolatilität anpassen, bietet eine bessere Risikokontrolle.

Anpassbarkeit der Parameter: Die Strategie bietet mehrere anpassbare Parameter wie ATR-Längen, Keltner-Channel-Multiplikatoren, EMA-Längen usw., die es dem Händler ermöglichen, für verschiedene Märkte und Zeiträume zu optimieren.

Codeimplementierung ist einfach: Obwohl die Strategielogik relativ komplex ist, ist die Codeimplementierung einfach und leicht zu verstehen und zu pflegen.

Strategisches Risiko

Parameter-Sensitivität: Die Leistung der Strategie kann sehr empfindlich auf die Parameter-Einstellungen sein. Unterschiedliche Marktbedingungen können unterschiedliche Parameter-Einstellungen erfordern, was die Optimierung und Wartung der Strategie erschwert.

Zurückgebliebenheit: Die Verwendung von Indikatoren wie Moving Averages und ATR kann dazu führen, dass die Signale zurückbleiben und wichtige Einstiegs- oder Ausstiegsmöglichkeiten in einem schnell wechselnden Markt verpasst werden.

Falsche Durchbruchrisiken: In Quermarkten können die Preise häufig die Grenze des Keltner-Kanals berühren, was zu einer Überflutung der falschen Signale führt.

Trendabhängigkeit: Die Strategie kann in stark trendigen Märkten besser abschneiden, kann aber in wackligen Märkten häufige Stop-Loss-Ausgänge erleiden.

Risiko einer Überoptimierung: Da die Strategie mehrere anpassbare Parameter bietet, kann der Händler in die Falle der Überoptimierung geraten, was dazu führt, dass die Strategie im Live-Handel schlechter als die Rückmessung funktioniert.

Veränderung der Marktbedingungen: Die Strategie kann unter bestimmten Marktbedingungen gut funktionieren, aber die Leistung kann sich erheblich verringern, wenn sich die Markteigenschaften ändern.

Ausführungsrisiko: In der Praxis kann es aufgrund von Slippage und Liquiditätsproblemen nicht möglich sein, den Handel zu den angegebenen Preisen genau auszuführen, was die Gesamtperformance der Strategie beeinträchtigen kann.

Um diese Risiken zu verringern, empfehlen wir folgende Maßnahmen:

- Umfangreiche Rückmeldungen und Tests in verschiedenen Märkten und Zeitrahmen.

- Es werden robuste Parameteroptimierungsmethoden verwendet, um Überpassung zu vermeiden.

- Erwägen Sie zusätzliche Filterbedingungen, wie z. B. die Umsatzmessung, um Falschsignale zu reduzieren.

- Strenge Regeln für die Geldverwaltung, um die Risikobereitschaft für jede Transaktion zu begrenzen.

- Regelmäßige Überwachung und Bewertung der Strategie-Performance, rechtzeitige Anpassung der Parameter oder Aussetzung des Handels.

Richtung der Strategieoptimierung

Anpassung der dynamischen Parameter: Berücksichtigen Sie die Einführung eines Anpassungsmechanismus, der die Keltner-Kanal-Multiplizen und EMA-Längen dynamisch an die Marktvolatilität oder die Trendstärke anpasst. Dies kann die Anpassungsfähigkeit der Strategie an verschiedene Marktbedingungen verbessern.

Mehrfache Zeitrahmenanalyse: Die Integration von Trendinformationen aus höheren Zeitrahmen, z. B. die Berücksichtigung von Umlauftrends in einer Tageslinie-Strategie. Dies hilft, die Genauigkeit der Handelsrichtung zu verbessern.

Bestätigung der Lieferung: Die Einführung eines Transaktionsvolumens als zusätzliches Bestätigungssignal. Zum Beispiel wird ein höherer als der Durchschnitt der Transaktionsmenge bei der Eintrittsanforderung verlangt, um die Glaubwürdigkeit des Handels zu erhöhen.

Marktstatistiken nach Kategorien: Entwickeln Sie ein System zur Klassifizierung von Marktzuständen, um Trend- und Schwingungsmärkte zu unterscheiden. In verschiedenen Marktzuständen werden unterschiedliche Parameter-Sets oder Handelsregeln verwendet.

Optimierung der Haltestelle: Erwägen Sie die Implementierung von komplexeren Stop-Off-Strategien, wie beispielsweise mobile Stop-Off-Strategien oder partielle Stop-Off-Strategien, um ein besseres Gleichgewicht zwischen Risiko und Ertrag zu erzielen.

Aufnahmeoptimierung: Genauere Einstiegsbedingungen, z. B. eine Bestätigung des Rückschritts nach dem Berühren des Mittelraums oder die Bestätigung der Erhöhung der Dynamik.

Maschinelles Lernen integriert: Erforschen Sie die Verwendung von Machine-Learning-Algorithmen zur Optimierung der Parameterwahl oder zur Vorhersage des optimalen Eintrittszeitraums.

Relevanzanalyse: Wenn die Strategie in mehreren Märkten angewendet wird, sollten Sie eine Korrelationsanalyse einbeziehen, um ein übermäßig konzentriertes Risiko zu vermeiden.

Die Ereignis-Treiber: Integration von grundlegenden oder ereignisgesteuerten Filtern, wie z. B. die Vermeidung von Transaktionen vor und nach der Veröffentlichung wichtiger Wirtschaftsdaten.

Zurückgezogen: Eintritt in die Gesamtrücknahme-Kontrollmechanismen, die den Handel automatisch beenden, wenn die Strategie die vorgegebene maximale Rücknahme erreicht.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit, Anpassungsfähigkeit und die Gesamtleistung der Strategie zu verbessern. Vor der Implementierung von Optimierungen ist jedoch eine gründliche Prüfung und Verifizierung erforderlich, um sicherzustellen, dass diese Verbesserungen tatsächlich zu einer wesentlichen Leistungssteigerung führen.

Zusammenfassen

Die dynamische Keltner-Kanal-Dynamik-Umkehr-Strategie ist ein sorgfältig konzipiertes Handelssystem, das geschickt mehrere technische Indikatoren kombiniert, um potenzielle Umkehr- und Trend-Fortsetzung-Gelegenheiten in den Märkten zu erfassen. Durch die Nutzung der Keltner-Kanal, EMA und ATR, ist die Strategie nicht nur in der Lage, potenzielle Einstiegspunkte zu identifizieren, sondern bietet auch eine dynamische Risikomanagement-Mechanismus.

Die Kernvorteile der Strategie liegen in ihrer dynamischen Anpassungsfähigkeit und der vielschichtigen Marktanalyse. Durch die Aufforderung, dass der Preis nach dem Berühren der Außenbahn zurück in die Mitte geht, und in Kombination mit der EMA-Trendbestätigung, ist die Strategie in der Lage, wichtige Marktbewegungen zu erfassen, während sie eine hohe Erfolgsrate beibehält. Darüber hinaus bietet der dynamische Stop-Loss-Mechanismus auf Basis von ATR Flexibilität für die Risikokontrolle.

Die Strategie ist jedoch auch mit potenziellen Risiken konfrontiert, wie z. B. der Herausforderung durch die Sensitivität der Parameter und die Veränderung der Marktbedingungen. Um diesen Risiken zu begegnen, haben wir mehrere Optimierungsrichtungen vorgeschlagen, darunter die Anpassung der dynamischen Parameter, die Analyse mehrerer Zeitrahmen und die Bestätigung der Transaktionsmenge.

Insgesamt bietet die dynamische Keltner-Kanal-Dynamik-Umkehrstrategie den Händlern eine strukturierte Methode zur Analyse und Teilnahme am Markt. Durch kontinuierliche Überwachung, Prüfung und Optimierung hat die Strategie das Potenzial, ein zuverlässiges Handelsinstrument zu werden. Wie alle Handelsstrategien ist sie jedoch keine Allround-Lösung.

/*backtest

start: 2023-07-26 00:00:00

end: 2024-07-07 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Keltner Channel Pullback and Entry Strategy", overlay=true)

// Input settings

atrLength = input(35, "ATR Length")

atrMultiplier = input(5.5, "ATR Multiplier for Stop Loss")

kcLength = input(20, "Keltner Channel Length")

kcMultiplier = input(6.0, "Keltner Channel Multiplier")

emaLength = input(280, "EMA Length")

candleLookback = input(120, "Candle Lookback for Keltner Channel Touch")

// ATR for stop loss calculation

atr = ta.atr(atrLength)

// Keltner Channel

basis = ta.sma(close, kcLength)

kcRange = kcMultiplier * atr

upperKC = basis + kcRange

lowerKC = basis - kcRange

// EMA Trend Filter

ema = ta.ema(close, emaLength)

// Function to check if Keltner Channel was touched within the lookback period

wasKCTouched(direction) =>

touched = false

for i = 1 to candleLookback

if direction == "long" and high[i] >= upperKC[i]

touched := true

if direction == "short" and low[i] <= lowerKC[i]

touched := true

touched

// Check for middle line touch by wick

middleLineTouchedByWick = high >= basis and low <= basis

// Entry Conditions

longCondition = wasKCTouched("long") and middleLineTouchedByWick and close > ema

shortCondition = wasKCTouched("short") and middleLineTouchedByWick and close < ema

// Exit Conditions

longExit = high >= upperKC

shortExit = low <= lowerKC

// Tracking the previous ATR value for stop loss calculation

var float prevAtr = na

if longCondition or shortCondition

prevAtr := atr[1]

// Entry Execution

if longCondition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=close - atrMultiplier * prevAtr)

if shortCondition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=close + atrMultiplier * prevAtr)

// Exit Execution

if longExit and strategy.position_size > 0

strategy.close("Long", when=barstate.isnew)

if shortExit and strategy.position_size < 0

strategy.close("Short", when=barstate.isnew)

// Plotting

plot(basis, color=color.blue, title="Middle KC Line")

plot(upperKC, color=color.red, title="Upper KC Line")

plot(lowerKC, color=color.green, title="Lower KC Line")

plot(ema, color=color.orange, title="EMA")