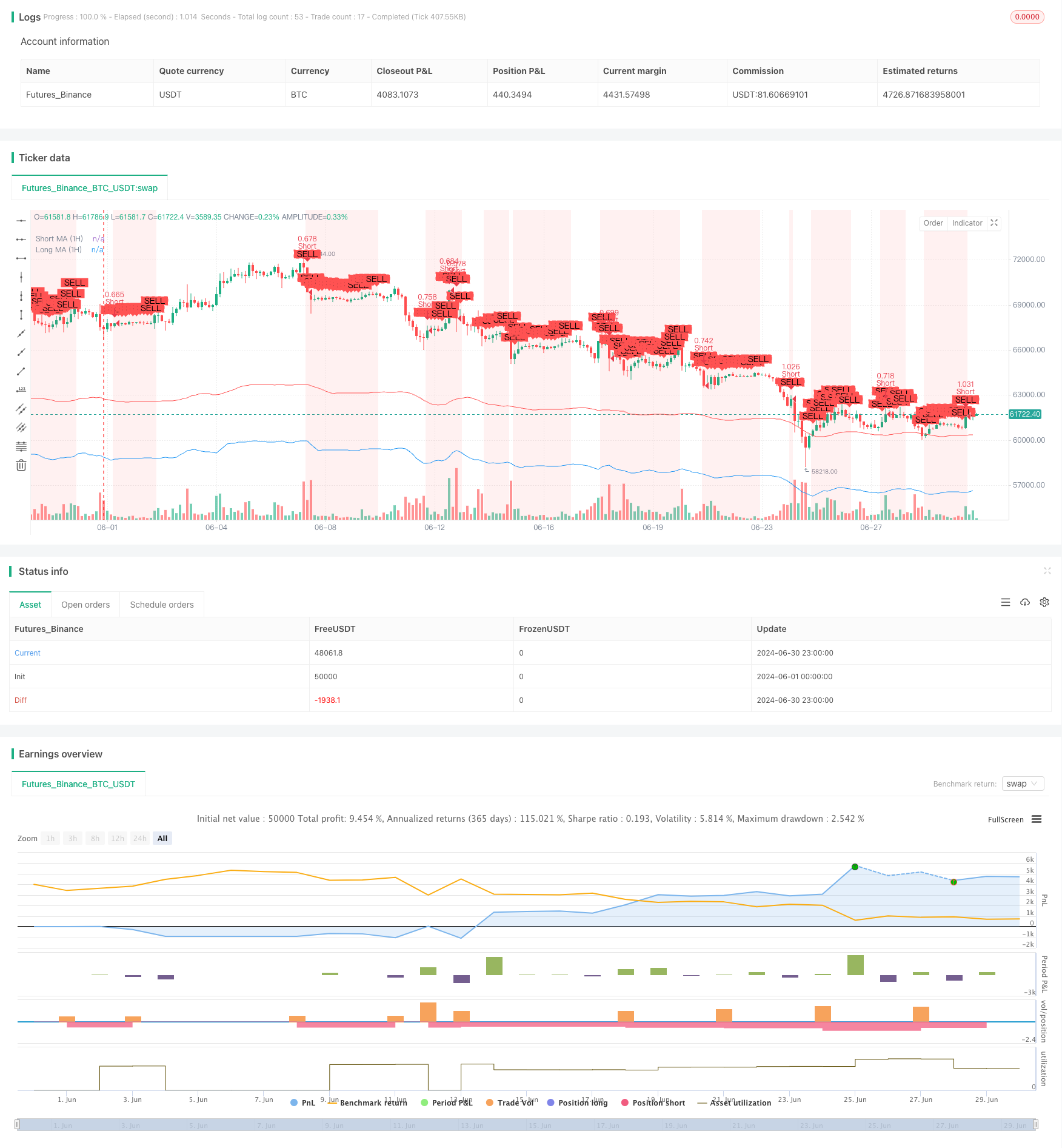

Überblick

Die Strategie ist ein mehrzeitlich bestätigtes Trend-Tracking-Handelssystem, das eine Kombination von Moving Averages und RSI-Indikatoren verwendet, um Markttrends und Einstiegsmomente zu bestimmen. Die Strategie wird in zwei Zeitperioden von 1 Stunde und 15 Minuten analysiert, um die Zuverlässigkeit der Handelssignale zu verbessern.

Strategieprinzip

Das Kernprinzip der Strategie ist die Bestätigung von Trends durch technische Indikatoren über mehrere Zeiträume, um die Genauigkeit der Handelssignale zu verbessern.

Der Trend im Stundenzyklus bestätigt:

- Die allgemeine Trendrichtung wird anhand eines einfachen gleitenden Durchschnitts (SMA) mit 9 und 21 Perioden beurteilt.

- Der RSI wird verwendet, um potenzielle Überkäufe oder Überverkäufe zu erkennen.

Die 15-Minuten-Zyklus-Bestätigung:

- Kurzfristige Trends werden ebenfalls mit 9- und 21-Zyklus-SMAs bestätigt.

- Der RSI wird verwendet, um die Eintrittszeit weiter zu bestätigen.

Handelssignale werden erzeugt:

- Mehrköpfige Signale: Die kurzfristigen SMAs im 1-Stunden- und 15-Minuten-Zyklus liegen über den langfristigen SMAs, und der RSI hat keinen Überkauf erreicht.

- Blank Signal: Die kurzfristigen SMAs im 1-Stunden- und 15-Minuten-Zyklus liegen unter den langfristigen SMAs, und der RSI hat noch nicht den Überverkauf erreicht.

Risikomanagement:

- Die ATR-Indikatoren werden verwendet, um Stop-Loss- und Profit-Ziele dynamisch einzustellen.

- Die Positionsgröße basiert auf dem Konto, der Risikobereitschaft und der Marktvolatilität.

Strategische Vorteile

Multi-Zyklus-Bestätigung: Durch die Analyse von Markttrends in verschiedenen Zeiträumen kann das Risiko von Falschbrüchen und falschen Signalen deutlich reduziert werden.

Trend-Tracking kombiniert mit Dynamik: Der Moving Average wird verwendet, um Trends zu identifizieren, während der RSI verwendet wird, um Dynamik zu bestätigen. Diese Kombination kann die Erfolgsrate eines Handels erhöhen.

Dynamisches Risikomanagement: Die ATR wird verwendet, um Stop-Loss- und Gewinnziele zu setzen, die sich automatisch an die Volatilität des Marktes anpassen und an unterschiedliche Marktbedingungen anpassen können.

Flexible Positionsverwaltung: Die Größe der Positionen wird basierend auf der Größe des Kontos, der Risikopräferenzen und der Marktvolatilität berechnet, was zu einem langfristigen, stabilen Kapitalwachstum beiträgt.

Visuelle Unterstützung: Die Strategie zeichnet verschiedene Indikatoren und Signale auf den Diagrammen, um es dem Händler zu ermöglichen, die Handelsmöglichkeiten intuitiv zu verstehen und zu bewerten.

Strategisches Risiko

Trendwechselrisiko: Die Strategie kann bei einem starken Trendwechsel einen Verlust verursachen.

Übertriebenheit: In einem horizontalen Markt können zu viele Handelssignale erzeugt werden, was die Kosten erhöht.

Risiko von Ausrutschen: In einem schnell wechselnden Markt kann der tatsächliche Ausführungspreis stark von dem Preis abweichen, zu dem das Signal erzeugt wurde.

Parameter-Sensitivität: Die Strategie-Performance kann auf Parameter-Einstellungen wie Moving-Average-Perioden und RSI-Trenchwerte empfindlich sein.

Marktumfeldabhängigkeit: Diese Strategie funktioniert besser in trendigen Märkten, kann aber schlechter in turbulenten Märkten wirken.

Richtung der Strategieoptimierung

Filter hinzufügen: Einführung von zusätzlichen technischen Indikatoren oder Marktstimmungsindikatoren wie Umsatz, Volatilität oder Fundamentaldaten zur Verbesserung der Signalqualität.

Anpassungsparameter: Entwicklung von Algorithmen, die die Perioden der Moving Averages und die RSI-Trenchwerte dynamisch an die Marktbedingungen anpassen können.

Maschinelle Lernintegration: Optimierung der Parameterwahl und der Signalgenerierung mithilfe von Machine Learning-Algorithmen.

Marktregime-Erkennung: Entwickeln Sie Module, die verschiedene Marktzustände (z. B. Trends, Erschütterungen, hohe Volatilität) erkennen und die Strategie entsprechend anpassen.

Verbesserte Ausstiegsmechanismen: Zusätzlich zu festen Stop-Loss- und Gewinnzielen kann die Verwendung eines mobilen Stop-Losses oder einer dynamischen Ausstiegsstrategie auf Basis von Indikatoren in Betracht gezogen werden.

Erhöhung der Zeitfilterung: Hinzufügen von Handelszeitfensterbeschränkungen, um Zeiten mit geringer oder zu hoher Liquidität zu vermeiden.

Multi-Varietät Korrelationsanalyse: Wenn die Strategie für mehrere Varietät verwendet wird, kann die Korrelationsanalyse zur Optimierung der Risiko-Gewinn-Charakteristik des gesamten Portfolios hinzugefügt werden.

Zusammenfassen

Diese Multi-Zyklus-bestätigte Moving Average und RSI-Trend-Trading-Strategie zeigt, wie mehrere technische Indikatoren und Zeiträume kombiniert werden, um ein relativ robustes Handelssystem zu bauen. Die Strategie zielt darauf ab, die Erfolgsrate und Zuverlässigkeit von Geschäften zu erhöhen, indem sie die Gesamttrends über längere Zeiträume bestätigt und auf kürzere Zeiträume nach spezifischen Einstiegsmöglichkeiten sucht.

Wie bei allen Handelsstrategien ist sie jedoch nicht perfekt. In der Praxis muss der Händler die Strategie kontinuierlich überwachen und die Parameter oder die Strategielogik entsprechend den Marktveränderungen anpassen. Durch ständige Rückmeldung, Optimierung und Tests in der Praxis kann die Strategie zu einem potenziellen Handelsinstrument werden, das besonders für Händler geeignet ist, die dazu neigen, Markttrends zu folgen und relativ stabile Renditen zu suchen.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")

// Higher Time Frame (1-hour) Indicators

short_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, short_ma_length))

long_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, long_ma_length))

rsi_1h = request.security(syminfo.tickerid, "60", ta.rsi(close, rsi_length))

// Lower Time Frame (15-minute) Confirmation Indicators

short_ma_15m = ta.sma(close, short_ma_length)

long_ma_15m = ta.sma(close, long_ma_length)

rsi_15m = ta.rsi(close, rsi_length)

// ATR for dynamic stop loss and take profit

atr = ta.atr(atr_length)

// Position sizing

position_size = (capital * risk_percentage) / atr

// Strategy Conditions on 1-hour chart

longCondition_1h = (short_ma_1h > long_ma_1h) and (rsi_1h < rsi_overbought)

shortCondition_1h = (short_ma_1h < long_ma_1h) and (rsi_1h > rsi_oversold)

// Entry Confirmation on 15-minute chart

longCondition_15m = (short_ma_15m > long_ma_15m) and (rsi_15m < rsi_overbought)

shortCondition_15m = (short_ma_15m < long_ma_15m) and (rsi_15m > rsi_oversold)

// Combine Conditions

longCondition = longCondition_1h and longCondition_15m

shortCondition = shortCondition_1h and shortCondition_15m

// Dynamic stop loss and take profit

long_stop_loss = close - 1.5 * atr

long_take_profit = close + 3 * atr

short_stop_loss = close + 1.5 * atr

short_take_profit = close - 3 * atr

// Plotting Moving Averages

plot(short_ma_1h, color=color.blue, title="Short MA (1H)")

plot(long_ma_1h, color=color.red, title="Long MA (1H)")

// Highlighting Long and Short Conditions

bgcolor(longCondition ? color.new(color.green, 90) : na, title="Long Signal Background")

bgcolor(shortCondition ? color.new(color.red, 90) : na, title="Short Signal Background")

// Generate Buy/Sell Signals with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=long_stop_loss, limit=long_take_profit)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plotting Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// // Plotting RSI

// hline(rsi_overbought, "RSI Overbought", color=color.red)

// hline(rsi_oversold, "RSI Oversold", color=color.green)

// plot(rsi_1h, title="RSI (1H)", color=color.blue)

// // Plotting ATR

// plot(atr, title="ATR", color=color.purple)