Überblick

Die Strategie nutzt die Gangstereinrichtung, um Markttrends zu erkennen und Handelssignale zu erzeugen, wenn die Preise diese Winkellinien durchbrechen. Der Kern der Strategie besteht darin, die Gangstereinrichtung dynamisch anzupassen, damit sie sich an die Preise in verschiedenen Marktumgebungen anpasst. Die Strategie kann auch das Risiko effektiv verwalten und die Gesamthandelsleistung verbessern, indem sie Stop-Loss- und Stop-Stop-Levels festlegt.

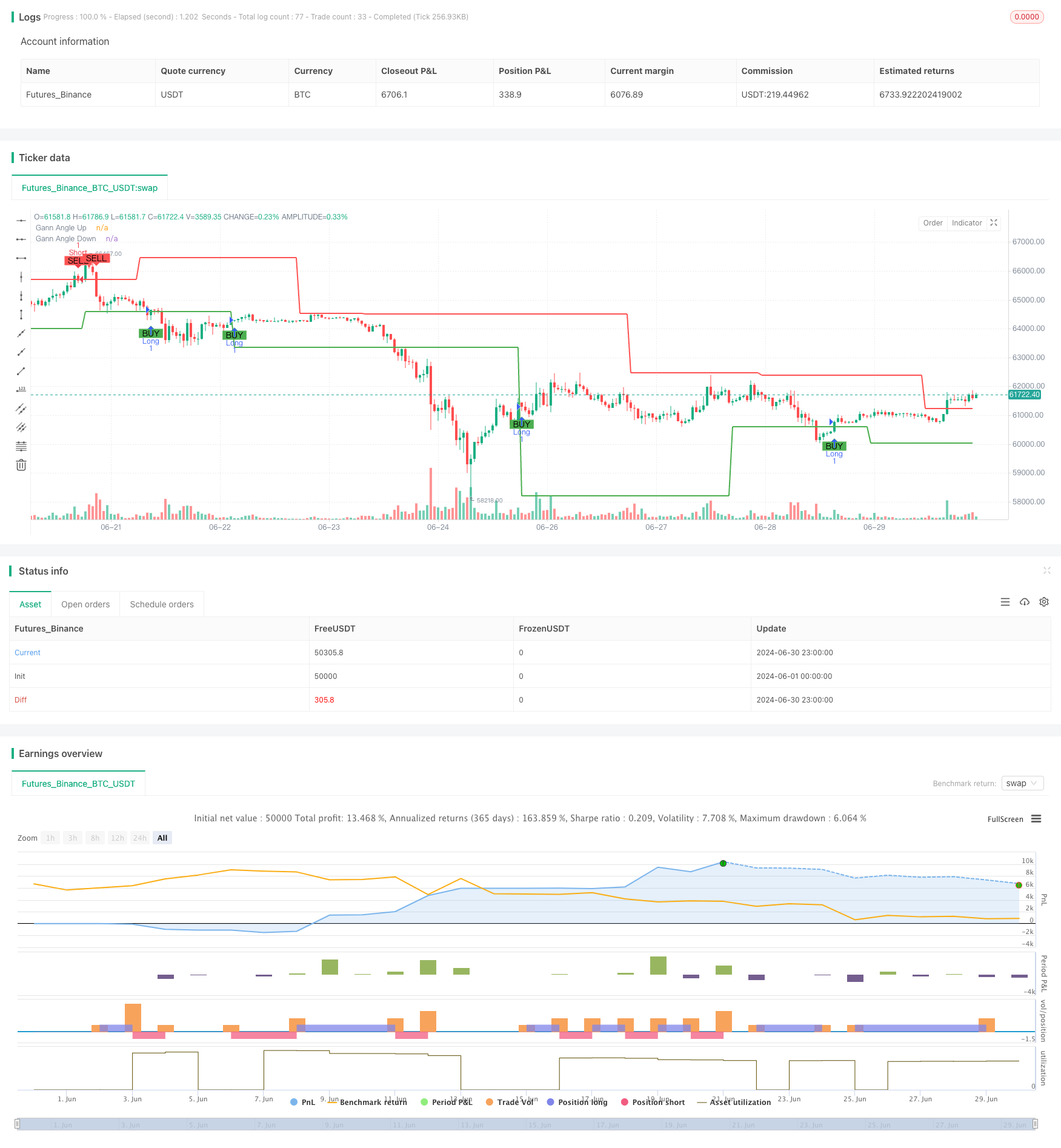

Strategieprinzip

Schwingungshöhe und -tiefe: Die Strategie verwendet eine benutzerdefinierte Periode ([Default 14]) zur Identifizierung von Schwingungshöhen und -tiefen. Diese Punkte bilden die Grundlage für die Erstellung von Ganscher Winkellinien.

Die Strategie berechnet die Ganges-Winkellinie nach oben und nach unten, basierend auf den identifizierten Schwingungshöhen und -tiefpunkten. Die Winkel können vom Benutzer angepasst werden und sind 45 Grad.

Handelssignale werden erzeugt:

- Wenn der Preis nach oben über die Ganges-Winkellinie geht, wird ein Mehrsignal ausgelöst.

- Wenn der Preis nach unten über die fallende Gangsterebene geht, wird ein Leerlaufsignal ausgelöst.

Risikomanagement: Die Strategie beinhaltet ein anpassbares Stop-Loss- und Stop-Out-Level, um die Risikothek für jeden Handel zu kontrollieren.

Strategische Vorteile

Dynamische Anpassungsfähigkeit: Die Strategie kann sich an unterschiedliche Marktumgebungen und Preisschwankungen anpassen, indem sie den Ausgangspunkt der Ganges-Winkellinie ständig anpasst.

Trend-Tracking: Die Strategie ist im Wesentlichen ein Trend-Tracking-System, das dazu beiträgt, die signifikanten Gewinne aus großen Trends zu erfassen.

Risikomanagement: Die integrierten Stop-Loss- und Stop-Stop-Mechanismen helfen, das Risiko zu kontrollieren und zu verhindern, dass ein einzelner Handel zu großen Verlusten führt.

Visualisierung: Die Strategie zeigt die Gannett-Winkellinien und die Handelssignale auf der Grafik, um den Händlern die Marktstruktur und die Strategielogik zu verstehen.

Flexibilität: Mehrere anpassbare Parameter (z. B. Winkel, Zykluslänge, Stop-Loss-Stop-Level) ermöglichen die Anpassung der Strategie an verschiedene Handelsarten und Zeitrahmen.

Strategisches Risiko

Schwankungsrisiko: Häufige Falschbrüche in schwankenden oder schwankenden Märkten können zu zu vielen Fehlsignalen und zu hohen Handelskosten führen.

Risiko eines Ausrutschpunktes: In einem schnellen Markt kann der tatsächliche Handelspreis erheblich von dem Preis abweichen, zu dem das Signal erzeugt wurde.

Risiko einer Überoptimierung: Übermäßige Anpassung der Parameter an die historischen Daten kann dazu führen, dass die Strategie in der Zukunft schlechter funktioniert.

Trendwechselrisiko: Die Strategie kann zu einem Verlust führen, wenn sich der Trend zu Beginn des Trendwechsels ändert.

Um diese Risiken zu verringern, sollten Sie Folgendes in Erwägung ziehen:

- Die Einführung von zusätzlichen Filtern (z. B. Volatilitätsindikatoren) zur Verringerung von Falschsignalen in den Schwankungsmärkten.

- Der Einschränkungspreis wird anstelle des Marktpreises verwendet, um den Gleitpunkt zu kontrollieren.

- Überprüfen Sie die Leistung der Strategie über mehrere Zeitrahmen, um ihre Stabilität zu gewährleisten.

- Erwägen Sie die Verwendung von Stop-Loss-Mobilmethoden, wie Stop-Tracking, um Ihre Gewinne besser zu schützen.

Richtung der Strategieoptimierung

Multi-Time-Frame-Analyse: Die Integration von Trendinformationen aus höheren Zeiträumen kann die Qualität der Handelssignale verbessern.

Dynamische Winkelanpassung: Die dynamische Anpassung der Ganges-Winkel an die Marktfluktuation kann die Strategie besser an unterschiedliche Marktumstände anpassen.

Umfang der Transaktionen: Der Umfang der Transaktionen kann als zusätzlicher Indikator zur Erhöhung der Zuverlässigkeit des Signals verwendet werden.

Optimierung durch maschinelles Lernen: Dynamische Optimierung von Strategieparametern mit Hilfe von maschinellen Lernalgorithmen, um die Anpassungsfähigkeit der Strategie zu verbessern.

Korrelations-Filterung: Bei Transaktionen mit mehreren Sorten kann die Berücksichtigung von Korrelationen zwischen den Sorten das Systemrisiko senken.

Rückzugskontrollen: Die Einführung von Rückzugskontrollmechanismen, die auf einer RISC-Kurve basieren, kann Kapital besser schützen, wenn sich der Trend umkehrt.

Diese Optimierungsrichtungen sollen die Robustheit und Profitabilität der Strategie verbessern und zugleich die inhärenten Risiken verringern.

Zusammenfassen

Die Strategie besteht aus dynamischen Anpassungen und integrierten Risikomanagementmechanismen, aber auch aus Herausforderungen wie Marktschock und Überoptimierung. Durch weitere Optimierungen und Verbesserungen, wie die Einführung von Multi-Time-Framework-Analysen und dynamischen Parameteranpassungen, hat die Strategie das Potenzial, ein leistungsfähiges und flexibles Handelsinstrument zu werden. Trader sollten jedoch bei der Verwendung dieser Strategie vorsichtig sein, ihre Grundsätze und Risiken vollständig verstehen und vor dem Handel im Realeinkommen ausreichend nachvollziehen und simulieren.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gann Strategy", overlay=true)

// User inputs

gann_angle_up = input.float(45, "Gann Angle Up (degrees)")

gann_angle_down = input.float(45, "Gann Angle Down (degrees)")

length = input.int(14, "Length for Swing High/Low")

// Functions to find Swing High and Swing Low

var float swingHigh = na

var float swingLow = na

if (high[length] == ta.highest(high, length * 2 + 1))

swingHigh := high[length]

if (low[length] == ta.lowest(low, length * 2 + 1))

swingLow := low[length]

// Gann angles calculation

gann_up = swingLow + math.tan(gann_angle_up * math.pi / 180) * (bar_index - ta.valuewhen(not na(swingLow), bar_index, 0))

gann_down = swingHigh - math.tan(gann_angle_down * math.pi / 180) * (bar_index - ta.valuewhen(not na(swingHigh), bar_index, 0))

// Gann angles visualization

plot(na(gann_up) ? na : gann_up, color=color.green, linewidth=2, title="Gann Angle Up")

plot(na(gann_down) ? na : gann_down, color=color.red, linewidth=2, title="Gann Angle Down")

// Entry and exit conditions

longCondition = ta.crossover(close, gann_up)

shortCondition = ta.crossunder(close, gann_down)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Visualization of entry and exit points

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Setting stop loss and take profit levels

stopLossLevel = input.float(1.0, "Stop Loss Level (percent)") / 100

takeProfitLevel = input.float(2.0, "Take Profit Level (percent)") / 100

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=close * (1 + takeProfitLevel), stop=close * (1 - stopLossLevel))

if (strategy.position_size < 0)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=close * (1 - takeProfitLevel), stop=close * (1 + stopLossLevel))