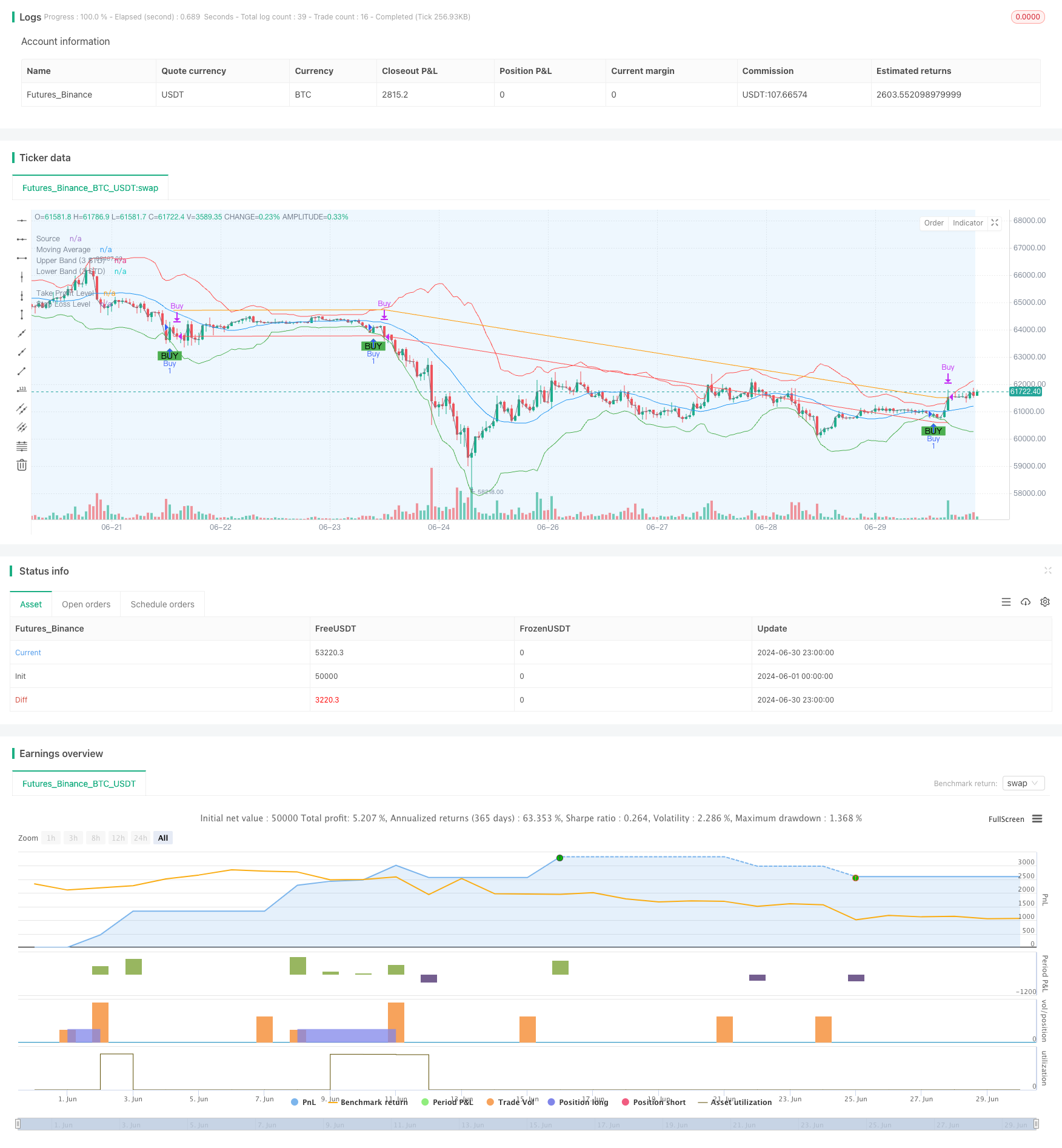

Überblick

Diese Handelsstrategie ist ein System, das auf Standarddifferenz-Breakthroughs basiert und die Beziehung zwischen dem Preis und dem Moving Average sowie die Standarddifferenz nutzt, um potenzielle Kaufgelegenheiten zu erkennen. Die Strategie konzentriert sich hauptsächlich auf Kaufsignale bei einem Kursbruch und verwaltet das Risiko durch die Einrichtung von Stopps und Stop Losses. Die Kernidee der Strategie besteht darin, bei außergewöhnlichen Preisschwankungen zu handeln und gleichzeitig mögliche falsche Signale durch Moving Averages und Standarddifferenzen zu filtern.

Strategieprinzip

Berechnung eines Moving Averages (MA): Berechnung des Mittelwerts für die angegebene Periode unter Verwendung eines einfachen Moving Averages (SMA).

Standarddifferenz: Standarddifferenz, bei der der Preis für die gleiche Periode berechnet wird.

Errichtung von Auf- und Abfahrtsbahnen:

- Aufwärts = MA + (Standarddifferenz * Multiplikator)

- Unterstraße = MA - (Standarddifferenz * Multiplikator)

Erzeugung eines Kaufsignals: Ein Kaufsignal wird ausgelöst, wenn der Preis von unten durch die Unterbahn fährt.

Risikomanagement:

- Einstellung des Stop-Off-Preises: Einstiegspreis * (1 + Stop-Off-Prozent)

- Der eingesetzte Stop-Loss-Preis: Einstiegspreis * (1 - Stop-Loss-Prozentsatz)

Reflexionszeiträume: Die Strategie erlaubt dem Benutzer, eine spezifische Reflexionsbeginn- und -endezeit festzulegen und nur innerhalb der angegebenen Zeiträume zu handeln.

Strategische Vorteile

Anpassungsfähigkeit: Durch die Verwendung von Standarddevices kann die Strategie die Handelsspanne automatisch an die Marktvolatilität anpassen und sich an unterschiedliche Marktbedingungen anpassen.

Risikokontrolle: Integrierte Stop-Loss- und Stop-Stop-Mechanismen, die das Risiko für jeden Handel wirksam kontrollieren.

Hohe Flexibilität: Die Benutzer können mehrere Parameter wie Standarddifferenz-Zyklus, Multiplikator, Stop-Loss-Ratio anpassen, um sie an die verschiedenen Märkte und persönlichen Risikopräferenzen anzupassen.

Die Strategie ist gut zu visualisieren: Die Strategie zeichnet den Moving Average, den Auf- und Abwärtstrend sowie die Kaufsignale auf der Grafik, um sie intuitiv zu verstehen und zu analysieren.

Leistungsstarke Rückmeldung: Benutzer können einen präzisen Rückmeldungszeitrahmen festlegen, um die Strategie in einem bestimmten Marktumfeld zu bewerten.

Strategisches Risiko

Falsche Durchbruchrisiken: Häufige Falsche Durchbrüche können in Overshooting- oder Low-Volatility-Märkten auftreten, was zu übermäßigen Transaktionen und unnötigen Verlusten bei den Gebühren führt.

Trendschleppungen: Da die Strategie auf Moving Averages und Standard Differences basiert, können einige frühe Einstiegsmöglichkeiten in stark trendigen Märkten verpasst werden.

Parameter-Sensitivität: Die Performance der Strategie hängt stark von den Parameter-Einstellungen ab. Verschiedene Kombinationen von Parametern können zu sehr unterschiedlichen Ergebnissen führen und erfordern viel Rückmeldung und Optimierung.

Einseitige Handelsbeschränkungen: Die Strategie ist derzeit nur für mehrere Logiken verfügbar und kann in einem rückläufigen Markt Chancen verpassen oder größere Verluste erleiden.

Marktumfeldabhängigkeit: Die Strategie kann in einem hochvolatilen und niedrig gehandelten Kryptowährungsmarkt besser funktionieren, kann aber in anderen Marktumgebungen unterschiedlich wirken.

Richtung der Strategieoptimierung

Einführung eines Leerlaufmechanismus: Erhöhung der Leerlauflogik, wenn die Preise auf die Bahn gehen, so dass die Strategie in den Zwei-Wege-Märkten profitieren kann.

Dynamische Parameteranpassung: Funktionen wie die automatische Anpassung von Parametern wie der Standarddifferenzmenge und der Stop-Loss-Ratio an die Marktbedingungen, um die Anpassungsfähigkeit der Strategie zu verbessern.

Multi-Time-Frame-Analyse: Verbessert die Zuverlässigkeit der Signale und die Genauigkeit der Einstiegsmomente durch die Kombination von Daten aus längeren und kürzeren Zeiträumen.

Hinzugefügt wurde ein Transaktionsvolumen-Filter: Die Einführung eines Transaktionsvolumen-Indikators, um falsche Durchbruchsignale bei niedrigem Transaktionsvolumen zu filtern und die Qualität der Transaktionen zu verbessern.

Optimierung der Stop-Loss-Mechanismen: Dynamische Stop-Loss-Methoden, wie die Einführung von Tracking-Stops oder Stop-Loss-Einstellungen auf Basis von ATR, um besser auf Marktschwankungen zu reagieren.

Erhöhung der Filterbedingungen: Setzen Sie zusätzliche Handelsbedingungen in Verbindung mit anderen technischen Indikatoren oder Fundamentaldaten, um falsche Signale zu reduzieren.

Realisieren Sie die Geldverwaltung: Fügen Sie die Logik der Positionsverwaltung hinzu, um den Anteil des Geldes pro Transaktion an die Kontogröße und die Dynamik der Marktvolatilität anzupassen.

Zusammenfassen

Die Adaptive Spread-Break Trading Strategie ist ein auf statistischen Prinzipien basierendes quantitatives Handelssystem, das Handelschancen durch außergewöhnliche Marktfluktuationen durch dynamisch angepasste Preiskanäle erfasst. Die Kernvorteile der Strategie liegen in ihrer Anpassungsfähigkeit und Risikomanagementfähigkeit und der Fähigkeit, in verschiedenen Marktumgebungen relativ stabil zu bleiben. Die Strategie steht jedoch auch vor Herausforderungen wie Pseudo-Breakthroughs und Parameter-Sensitivität, die von Händlern sorgfältig verwendet und kontinuierlich optimiert werden müssen.

Durch die Einführung von Optimierungsmaßnahmen wie Leerlaufmechanismen, dynamischen Parameteranpassungen und Multi-Time-Frame Analysen wird die Strategie ihre Stabilität und Profitabilität weiter verbessern. Für erfahrene Quantitative Trader bietet die Strategie einen guten Grundrahmen, auf dessen Grundlage tiefgreifende Personalisierungen und Optimierungen durchgeführt werden können, um sich an unterschiedliche Handelsstile und Marktumgebungen anzupassen.

Insgesamt zeigt diese adaptive Standard-Deficit-Breakout-Trading-Strategie die Essenz des quantitativen Handels, um Marktchancen durch mathematische Modelle und statistische Methoden zu erfassen, während Risiken streng kontrolliert werden. Es ist nicht nur für den hochvolatilen Kryptowährungsmarkt geeignet, sondern kann auch auf andere Finanzmärkte übertragen werden, um den Händlern ein starkes und flexibles Handelsinstrument zu bieten.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MikEy Scali 3 STD Dev Buy Strategy with TP and SL", overlay=true)

// Input parameters for the strategy

length = input.int(20, title="Standard Deviation Length", minval=1)

src = input(close, title="Source")

mult = input.float(3.0, title="Standard Deviation Multiplier", step=0.1)

// Input for the take profit and stop loss percentages

takeProfitPerc = input.float(1.0, title="Take Profit Percentage", step=0.1) / 100

stopLossPerc = input.float(0.5, title="Stop Loss Percentage", step=0.1) / 100

// Input parameters for the backtesting range

testStartYear = input.int(2023, title="Backtest Start Year", minval=2000)

testStartMonth = input.int(1, title="Backtest Start Month", minval=1, maxval=12)

testStartDay = input.int(1, title="Backtest Start Day", minval=1, maxval=31)

testEndYear = input.int(2024, title="Backtest End Year", minval=2000)

testEndMonth = input.int(12, title="Backtest End Month", minval=1, maxval=12)

testEndDay = input.int(31, title="Backtest End Day", minval=1, maxval=31)

// Define the backtesting range

testStartTime = timestamp(testStartYear, testStartMonth, testStartDay, 00, 00)

testEndTime = timestamp(testEndYear, testEndMonth, testEndDay, 23, 59)

// Determine if the current bar is within the backtesting range

inBacktestRange = (time >= testStartTime) and (time <= testEndTime)

// Calculate the moving average and standard deviation

ma = ta.sma(src, length)

std_dev = ta.stdev(src, length)

// Calculate upper and lower bands

upper_band = ma + (std_dev * mult)

lower_band = ma - (std_dev * mult)

// Buy condition within the backtesting range

buyCondition = inBacktestRange and ta.crossover(src, lower_band)

// Plot the buy signal on the chart

plotshape(series=buyCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Execute buy orders based on the condition within the backtesting range

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Calculate the take profit and stop loss prices when a position is opened

entryPrice = na(strategy.opentrades.entry_price(0)) ? src : strategy.opentrades.entry_price(0)

takeProfitPrice = entryPrice * (1 + takeProfitPerc)

stopLossPrice = entryPrice * (1 - stopLossPerc)

// Take profit condition

takeProfitCondition = strategy.position_size > 0 and close >= takeProfitPrice

// Stop loss condition

stopLossCondition = strategy.position_size > 0 and close <= stopLossPrice

// Execute sell order when take profit condition is met within the backtesting range

if (takeProfitCondition and inBacktestRange)

strategy.close("Buy", "Take Profit")

// Execute sell order when stop loss condition is met within the backtesting range

if (stopLossCondition and inBacktestRange)

strategy.close("Buy", "Stop Loss")

// Plot the moving average and the bands

plot(ma, color=color.blue, title="Moving Average")

plot(upper_band, color=color.red, title="Upper Band (3 STD)")

plot(lower_band, color=color.green, title="Lower Band (3 STD)")

// Optional: Plot the source

plot(src, color=color.gray, title="Source")

// Add labels for clarity

bgcolor(buyCondition ? color.new(color.green, 90) : na, offset=-1, title="Buy Signal Background")

// Optional: Highlight the backtesting range on the chart

bgcolor(inBacktestRange ? color.new(color.blue, 90) : na, title="Backtest Range Background")

// Plot the take profit and stop loss levels if a position is open

plot(strategy.position_size > 0 ? takeProfitPrice : na, color=color.orange, title="Take Profit Level")

plot(strategy.position_size > 0 ? stopLossPrice : na, color=color.red, title="Stop Loss Level")