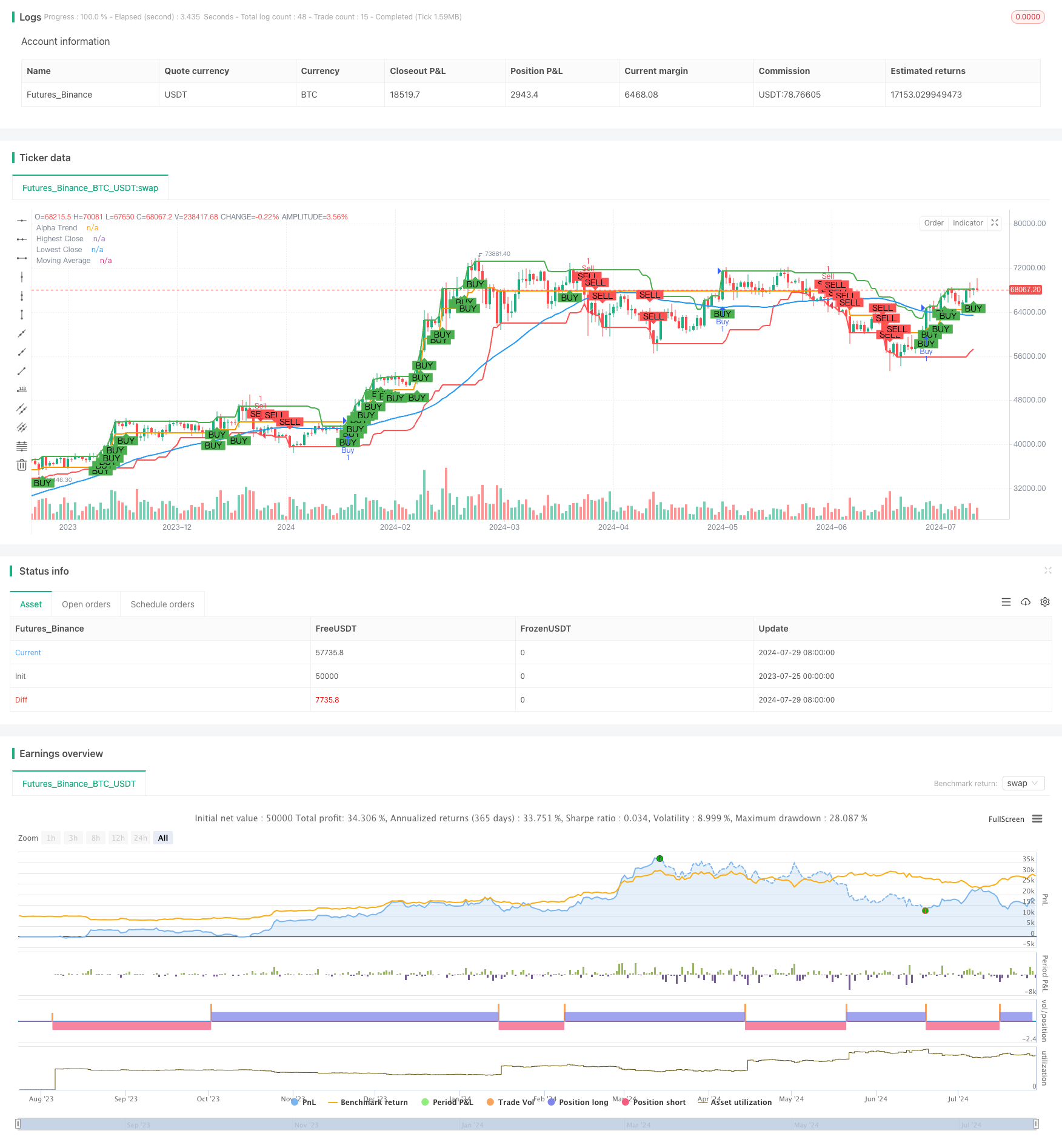

Überblick

Die Strategie ist ein Handelssystem, das Hoch-Niedrigpreis-Breakthroughs, Alpha-Trend-Indikatoren und Moving-Average-Filter kombiniert. Es soll Trendänderungen beim Preisbruch über die kritischen Niveaus erfassen und gleichzeitig Alpha-Trends und Moving-Averages nutzen, um falsche Signale zu filtern und die Handlungsgenauigkeit zu verbessern. Die Strategie ist für verschiedene Finanzmärkte geeignet, einschließlich Aktien, Devisen und Kryptowährungen.

Strategieprinzip

Hoch-Low-Breakout: Die Strategie verwendet benutzerdefinierte Perioden (die Standard 20 K-Linien), um die jüngsten Höchst- und Tiefst-Beschlusspreise zu ermitteln. Wenn der aktuelle Schlusskurs diese Niveaus überschreitet, wird ein potenzielles Handelssignal ausgelöst.

Alpha-Trend-Indikator: Dies ist ein Trend-Tracking-Indikator, der auf der ATR (Average True Range) basiert. Es identifiziert den aktuellen Trend durch dynamische Anpassungen nach oben und unten.

Moving-Average-Filter: Strategie, die einen einfachen Moving-Average (SMA) als zusätzlichen Trendfilter verwendet. Überschreiten wird nur berücksichtigt, wenn der Preis über dem Moving-Average liegt.

Handelssignale werden erzeugt:

- Kaufsignale: Erfolgen, wenn der Schlusskurs die jüngsten Höchstwerte überschreitet und über dem Moving Average und der Alpha-Trendlinie liegt.

- Verkaufssignal: Ein Verkaufssignal, das ausgelöst wird, wenn der Schlusskurs die jüngsten Tiefstpreise überschreitet und unterhalb des Moving Averages und der Alpha-Trendlinie liegt.

Risikomanagement: Die Strategie bietet eine integrierte Stop-Loss- und Stop-Stop-Funktion. Der Benutzer kann Stop-Loss- und Stop-Stop-Levels auf prozentuale Basis festlegen, um das Risiko und den Gewinn pro Handel zu kontrollieren.

Strategische Vorteile

Multiple Bestätigung: Durch die Kombination von Preis-Breakouts, Alpha-Trends und Moving Averages kann die Strategie die Falschsignale wirksam reduzieren und die Handelsgenauigkeit verbessern.

Anpassungsfähigkeit: Die Strategie kann sich an unterschiedliche Marktbedingungen und Volatilität anpassen, da sich der Alpha-Trendindikator automatisch an Marktschwankungen anpasst.

Risikomanagement: Die integrierte Stop-Loss- und Stop-Stop-Funktion hilft bei der Kontrolle des Risikos bei jedem Handel und schützt die Sicherheit der Gelder.

Visualisierung: Die Strategie zeichnet verschiedene Indikatoren und Signale auf den Diagrammen ab, so dass Händler die Marktlage und potenzielle Handelsmöglichkeiten intuitiv verstehen können.

Parameteroptimierung: Benutzer können verschiedene Parameter anpassen, wie z. B. Breakout-Zyklen, Moving Average-Länge und ATR-Multiplikationen, um sie an die verschiedenen Märkte und persönlichen Vorlieben anzupassen.

Strategisches Risiko

Schwankungsrisiko: In einem horizontalen Markt ohne klaren Trend kann die Strategie häufige falsche Signale erzeugen, was zu Überhändlungen und Verlusten führt.

Rutschrisiko: In einem schnell brechenden oder stark volatilen Markt kann der tatsächliche Kaufpreis erheblich von den Erwartungen abweichen und die Strategie beeinträchtigen.

Übermäßige Abhängigkeit von historischen Daten: Die Strategie basiert auf historischen Preismodellen, aber die Vergangenheit garantiert keine zukünftigen Ergebnisse.

Parameter-Sensitivität: Die Performance der Strategie kann sehr empfindlich auf die Parameter-Einstellungen reagieren, und eine falsche Parameterwahl kann zu suboptimalen Ergebnissen führen.

Trendwechselrisiko: Bei starken Trendwechseln kann die Strategie nicht rechtzeitig angepasst werden, was zu größeren Verlusten führt.

Richtung der Strategieoptimierung

Dynamische Parameter-Anpassungen: Es kann in Betracht gezogen werden, die Durchbruch-Zyklen und ATR-Multiplikatoren automatisch an die Marktvolatilität anzupassen, um sie an unterschiedliche Marktbedingungen anzupassen.

Hinzufügen von Transaktionsmengenbestätigung: Transaktionsmengenfaktoren bei der Signalgenerierung können die Zuverlässigkeit von Durchbrüchen erhöhen.

Einführung von maschinellem Lernen: Die Optimierung der Parameterwahl und Signalfilterung mit maschinellen Lernalgorithmen kann die Gesamtleistung der Strategie verbessern.

Multi-Zeitrahmen-Analyse: Die Kombination von längeren und kürzeren Zeitrahmen zur Bestätigung von Trends reduziert falsche Signale und verbessert die Qualität der Transaktionen.

Erhöhung der Marktstimmungskennzahlen: Die Integration von Marktstimmungskennzahlen wie VIX oder anderen Marktstimmungskennzahlen kann der Strategie helfen, die Marktumgebung besser zu beurteilen.

Verbesserte Stop-Loss-Methoden: Erwägen Sie die Verwendung von Tracking-Stops oder ATR-basierten dynamischen Stop-Losses, um die Effektivität des Risikomanagements zu verbessern.

Erhöhung der Frequenz der Transaktionen: Einführung von Abkühlzeiten oder einer Begrenzung der Anzahl der täglichen Transaktionen kann zu einer Vermeidung von Übertrading und einer Senkung der Transaktionskosten führen.

Zusammenfassen

Die High-Low-Breakthrough-Strategie kombiniert Alpha-Trends und Moving-Average-Filter ist ein umfassendes Handelssystem, das potenzielle Trendänderungen und Handelsmöglichkeiten durch eine Kombination aus mehreren technischen Indikatoren identifiziert. Der Vorteil der Strategie liegt in ihrer vielschichtigen Bestätigungsmechanik und den integrierten Risikomanagementfunktionen, die es ermöglichen, eine relativ stabile Leistung unter verschiedenen Marktbedingungen zu halten.

Durch kontinuierliche Optimierungen und Verbesserungen, wie die Anpassung der dynamischen Parameter, die Einführung von Multi-Time-Frame Analysis und Machine Learning, hat die Strategie das Potenzial, ein stärkeres und anpassungsfähigeres Handelsinstrument zu werden. Schließlich wird den Händlern empfohlen, die Parameter der Strategie vor dem Handel in einer virtuellen Umgebung ausreichend zu testen und zu optimieren, um sicherzustellen, dass sie der individuellen Risikobereitschaft und den Handelszielen entsprechen.

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TRMUS", overlay=true)

// Kullanıcının ayarlayabileceği mum sayısı

length = input.int(20, minval=1, title="Number of Bars")

// Stop Loss ve Take Profit seviyeleri

stopLossPerc = input.float(2.0, title="Stop Loss %", minval=0.0) / 100.0

takeProfitPerc = input.float(4.0, title="Take Profit %", minval=0.0) / 100.0

// Trend filtresi için hareketli ortalama

maLength = input.int(50, minval=1, title="Moving Average Length")

ma = ta.sma(close, maLength)

// ATR ve Alpha Trend parametreleri

lengthATR = input.int(14, minval=1, title="ATR Length")

multiplier = input.float(1.5, minval=0.1, step=0.1, title="Multiplier")

// ATR hesaplaması

atr = ta.atr(lengthATR)

// Alpha Trend hesaplaması

upperLevel = close + (multiplier * atr)

lowerLevel = close - (multiplier * atr)

var float alphaTrend = na

alphaTrend := na(alphaTrend[1]) ? close : (close > lowerLevel[1] ? math.max(alphaTrend[1], lowerLevel) : close < upperLevel[1] ? math.min(alphaTrend[1], upperLevel) : alphaTrend[1])

// Son belirlenen mumun en yüksek ve en düşük kapanış fiyatlarını hesaplayalım

highestClose = ta.highest(close, length)

lowestClose = ta.lowest(close, length)

// Alım ve satım sinyalleri

buySignal = close > highestClose[1] and close[1] <= highestClose[1] and close > ma and close > alphaTrend

sellSignal = close < lowestClose[1] and close[1] >= lowestClose[1] and close < ma and close < alphaTrend

// Alım işlemi

if (buySignal)

strategy.entry("Buy", strategy.long, stop=close * (1 - stopLossPerc), limit=close * (1 + takeProfitPerc))

// Satım işlemi

if (sellSignal)

strategy.entry("Sell", strategy.short, stop=close * (1 + stopLossPerc), limit=close * (1 - takeProfitPerc))

// Grafik üzerine göstergeler ekleyelim

plot(highestClose, color=color.green, linewidth=2, title="Highest Close")

plot(lowestClose, color=color.red, linewidth=2, title="Lowest Close")

plot(ma, color=color.blue, linewidth=2, title="Moving Average")

plot(alphaTrend, color=color.orange, linewidth=2, title="Alpha Trend")

// Alım ve satım sinyalleri için işaretleyiciler ekleyelim

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")