RSI-Überverkaufsstrategie für periodische Investitionen und Optimierung der Abkühlungsphase

RSI

Überblick

Die RSI-Überschiebe-Perioden-Investitionsstrategie mit der Optimierung der Abkühlphase ist eine quantitative Handelsstrategie, die auf einem relativ schwachen Index (RSI) basiert. Die Strategie nutzt hauptsächlich die RSI-Indikatoren, um Überschüsse im Markt zu identifizieren, und führt Kaufoperationen aus, wenn bestimmte Bedingungen erfüllt werden. Die Kernmerkmale der Strategie sind die Verwendung von RSI-Überschiebe-Signalen, festen Investitionsbeträgen, Einstellung von Abkühlphasen und Rücklauf-Testfunktionen.

Strategieprinzip

RSI-Indikator: Strategie, die den 14-Zyklen-RSI-Indikator als wichtigstes technisches Analyse-Tool verwendet. Der RSI ist ein dynamischer Indikator, der die Geschwindigkeit und Veränderung von Preisbewegungen misst.

Überverkauf: Der Markt wird als überverkaufen angesehen, wenn der RSI-Wert unter dem vorgegebenen Wert (default 30) liegt. Dies bedeutet in der Regel, dass ein Vermögenswert möglicherweise unterbewertet ist und ein Potenzial für eine Rebound besteht.

Kaufbedingungen: Die Strategie löst ein Kaufsignal aus, wenn zwei der folgenden Bedingungen gleichzeitig erfüllt sind:

- Der RSI ist im Überverkauf (unterhalb der eingestellten Schwelle)

- Mindestens 30 Tage seit dem letzten Einkauf (definierbare Abkühlzeit)

Fixed-Investment-Betrag: Bei jeder Transaktion wird ein vorgegebener, fester US-Dollar-Betrag (default $1.000) investiert. Diese Methode ist ähnlich wie bei der Fixed-Investment-Strategie und hilft, das Risiko zu verteilen.

Cooling-Periode-Mechanismus: Bei jedem Kauf wird eine 30-Tage-Cooling-Periode für die Strategie vorgeschrieben. Während dieser Zeit wird der Kauf nicht ausgeführt, auch wenn ein neuer Überverkaufssignal auftritt. Dies hilft, kurzfristige Überhändlungen zu vermeiden.

Retrospektive Tests: Die Strategie erlaubt dem Benutzer, den Startdatum der Retrospektive Tests vor 1000 Tagen festzulegen. Dies bietet die Flexibilität, die Strategie unter verschiedenen Marktbedingungen zu bewerten.

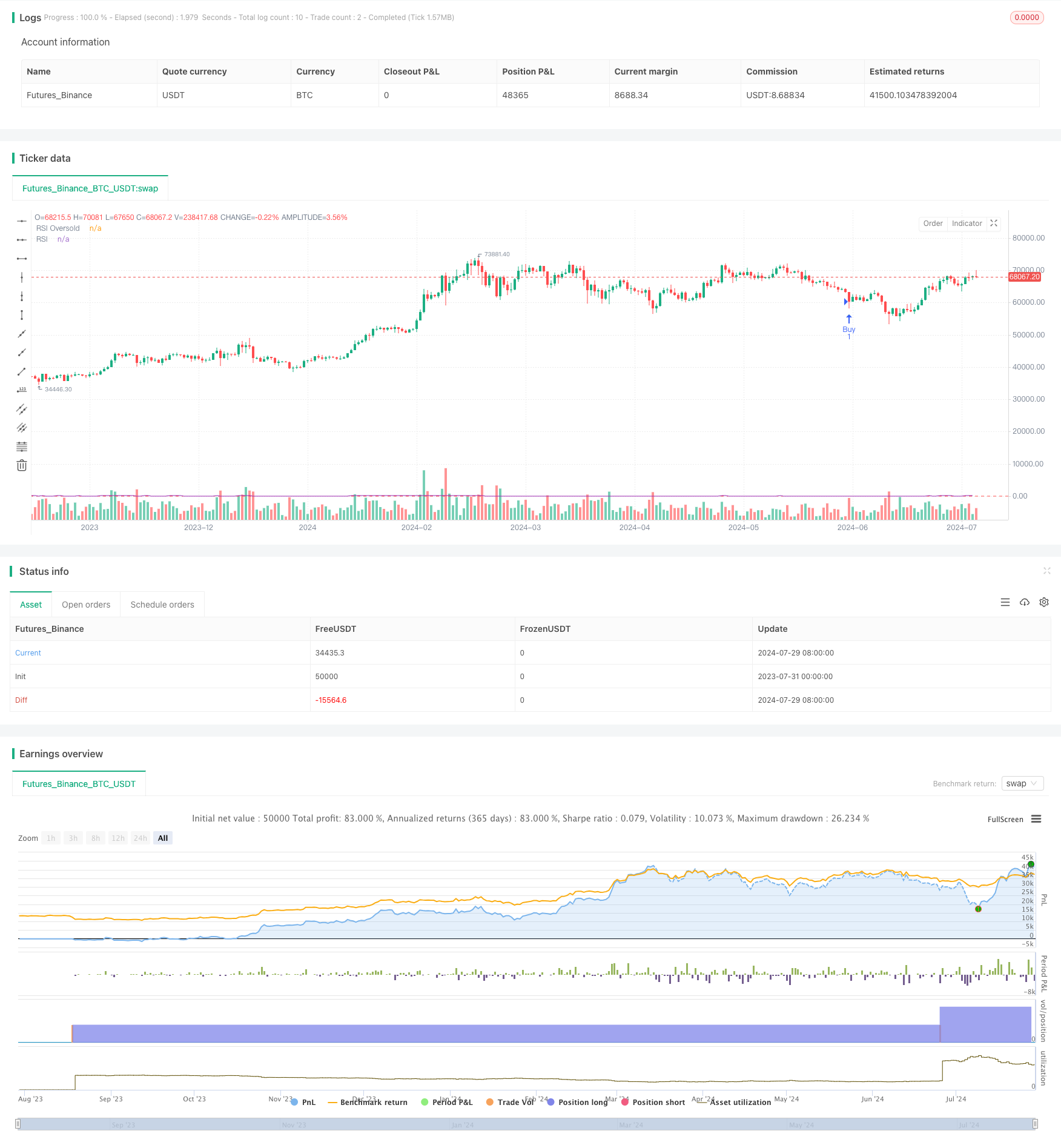

Visuelle Darstellung: Die Strategie markiert die Kaufpunkte auf dem Diagramm, zeigt die RSI-Kurve und die Überschussmarge und zeigt am Ende des Diagramms eine Zusammenfassung der Ausführung der Strategie, einschließlich des Gesamtinvestitionsbetrags, der Gesamtmenge der erworbenen Vermögenswerte, der durchschnittlichen Kaufkosten und der Gesamtzahl der Transaktionen.

Strategische Vorteile

Systematische Entscheidungen: Durch klare Regeln und Kennzahlen beseitigt die Strategie subjektive Urteile und bietet eine objektive, reproduzierbare Handelsmethode.

Markteinbrüche erfassen: Die Strategie nutzt die RSI-Überverkaufssignale, um bei unterbewerteten Vermögenswerten einzutreten und das Gewinnpotenzial zu erhöhen.

Risikomanagement: Die Festsetzung der Investitionssumme und die Cooling-Off-Mechanismen helfen, Risiken zu kontrollieren und übermäßigen Handel und Kapitalkonzentration zu verhindern.

Die 30-Tage-Abkühlzeit hilft der Strategie, sich an die längeren Marktzyklen anzupassen und häufige Geschäfte in kurzen Schwankungen zu vermeiden.

Einfach zu verstehen: Strategie ist intuitiv, leicht zu verstehen und zu implementieren, geeignet für Investoren mit unterschiedlichen Erfahrungsebenen.

Flexibilität: Mehrere anpassbare Parameter ermöglichen es dem Anleger, seine Strategie an die persönlichen Vorlieben und die Marktbedingungen anzupassen.

Visualisierte Rückmeldung: Mit Hilfe von Diagrammen und Zusammenfassungen kann der Anleger die Strategie-Performance visuell bewerten.

Strategisches Risiko

Markttrends ignoriert: Die Strategie basiert hauptsächlich auf dem RSI-Indikator und kann die Gesamtmarkttrends ignorieren, was zu häufigen Käufen bei starken Abwärtstrends führen kann.

Verpasste Chance: Eine 30-tägige Abkühlzeit kann dazu führen, dass potenziell gute Chancen verpasst werden, insbesondere in einem sich schnell verändernden Markt.

Einzelindikator-Abhängigkeit: Eine übermäßige Abhängigkeit vom RSI kann dazu führen, dass die Strategie unter bestimmten Marktbedingungen schlecht abschneidet und andere wichtige Marktsignale ignoriert.

Mangel an Verkaufsmechanismen: Die Strategie konzentriert sich nur auf das Kaufen, das Fehlen eines eindeutigen Verkaufs- oder Stop-Loss-Mechanismus kann dazu führen, dass die Verluste weiter zunehmen.

Festbetragsgrenzen: Die Verwendung von Festbeträgen kann dazu führen, dass große Beträge oder Portfolios unterschiedlicher Größe nicht ausgeschöpft werden können.

Rückmeldungsschwankungen: Die Rückmeldungsergebnisse einer Strategie können durch Überlebensschwankungen und Überfütterungen beeinflusst werden, und die tatsächliche Leistung kann von den Rückmeldungsergebnissen abweichen.

Vernachlässigung der Transaktionskosten: Die Strategie berücksichtigt keine Transaktionskosten und Gleitpunkte, die bei häufigen Transaktionen erhebliche Auswirkungen auf die tatsächlichen Erträge haben können.

Richtung der Strategieoptimierung

Einführung von Trendfiltern: In Kombination mit Trendindikatoren wie beispielsweise Moving Averages oder MACD, um häufige Käufe in starken Abwärtstrends zu vermeiden.

Dynamische Abkühlzeit: Die Abkühlzeit wird entsprechend der Marktvolatilität angepasst. Die Abkühlzeit wird bei hohen Schwankungen verkürzt und bei niedrigen Schwankungen verlängert.

Multi-Meter-Synthese: In Kombination mit anderen technischen Indikatoren wie Brin-Band, Transaktionsmenge usw. wird ein umfassenderes Einstiegssignal erstellt.

Zusätzliche Verkaufsstrategien: Entwerfen Sie Verkaufsmechanismen, die mit den Kaufstrategien übereinstimmen, z. B. überkaufende Signale basierend auf dem RSI oder ein Stop-Loss-System.

Optimierung der Kapitalverwaltung: Einführung einer dynamischen Positionsverwaltung, die den Betrag pro Investition an die Marktbedingungen und die Größe des Kontos anpasst.

Parameteroptimierung: Dynamische Anpassung der RSI-Zyklen und der Überverkaufsschwellen an unterschiedliche Marktumstände mit Hilfe von maschinellen Lerntechnologien.

Hinzufügen von Fundamentaldaten: Berücksichtigung der Einbeziehung von makroökonomischen oder emotionalen Indikatoren in den Entscheidungsprozess, um die Allgemeingültigkeit der Strategie zu verbessern.

Erhöhung der Risikokontrolle: Einführung von Maximal-Rücknahme-Beschränkungen und Gesamt-Risikobeschränkungen zur Steigerung der Strategie.

Verbesserte Rückmeldungsrahmen: Berücksichtigung von Transaktionskosten und Verlaufspunkten sowie umfassende Rückmeldungen über Markt und Zeiträume hinweg, um die Strategie zu verbessern.

Zusammenfassen

Die RSI-Überverkaufs-Perioden-Investitionsstrategie mit der Optimierung der Abkühlphase bietet Anlegern eine systematische, quantifizierbare Handelsmethode. Durch die Kombination von RSI-Überverkaufssignalen, festen Anlagebeträgen und Abkühlphasen-Mechanismen soll die Strategie die Markteinbußen erfassen und das Risiko kontrollieren. Die einfache, intuitive Logik macht es leicht zu verstehen und umzusetzen, während die anpassbaren Parameter Flexibilität bieten.

Die Strategie birgt jedoch auch einige Einschränkungen und Risiken, z. B. die Möglichkeit, Gesamtmarkttrends zu ignorieren, eine übermäßige Abhängigkeit von einem einzigen Indikator und ein Mangel an Ausverkaufsmechanismen. Um die Solidität und Anpassungsfähigkeit der Strategie zu verbessern, wird empfohlen, die Einführung von Trendfiltern, Multi-Indikator-Synthese und Dynamikparameter-Anpassungen zu berücksichtigen.

Insgesamt bietet diese Strategie einen guten Startpunkt für Investoren, aber in der Praxis sollten Investoren angemessen anpassen und optimieren, je nach persönlichen Risikopräferenzen und Marktbedingungen. Durch kontinuierliche Überwachung und Verbesserung in Verbindung mit umfassenderen Risikomanagementmaßnahmen hat die Strategie das Potenzial, ein wirksames langfristiges Investitionsinstrument zu werden.

/*backtest

start: 2023-07-31 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Buy Strategy with 30-day Cooldown", overlay=true)

// 参数设置

rsiLength = 14

rsiOversold = 30

usdAmount = 1000

cooldownPeriod = 30 * 24 * 60

// 计算RSI

rsi = ta.rsi(close, rsiLength)

// 跟踪上次买入时间

var int lastBuyTime = 0

var bool buySignal = false

daysBack = input.int(1000, title="策略开始天数(从今天往回)", minval=1)

startDate = timenow - daysBack * 24 * 60 * 60 * 1000

isInTradingPeriod = true

// 执行策略

if (isInTradingPeriod and rsi < rsiOversold and (time - lastBuyTime) >= cooldownPeriod * 60000)

strategy.entry("Buy", strategy.long)

lastBuyTime := time

buySignal := true

// 在交易列表中显示详细信息

strategy.order("Buy", strategy.long, comment="USD: " + str.tostring(usdAmount))

else

buySignal := false

// 在买入点显示一个小标记

plotshape(buySignal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

// 在图表上显示RSI

plot(rsi, "RSI", color=color.purple)

hline(rsiOversold, "RSI Oversold", color=color.red)

// 计算并显示总结

if (barstate.islastconfirmedhistory)

tradeCount = strategy.opentrades

totalUsd = usdAmount * tradeCount

totalBtc = strategy.position_size

// 计算正确的平均买入成本

avgCost = totalBtc != 0 ? totalUsd / totalBtc : na

label.new(bar_index, high, text="\nUSD总量: " + str.tostring(totalUsd) +

"\nBTC总量: " + str.tostring(totalBtc) +

"\n买入成本: " + str.tostring(avgCost,"#.##") +

"\n交易次数: " + str.tostring(tradeCount),

style=label.style_label_down,

color=color.new(color.teal, 20),

textalign="left")