RSI Momentum Divergence Breakout Strategie

RSI

Überblick

Die RSI-Dynamik-Abweichungs-Breakout-Strategie ist eine quantitative Handelsmethode, die eine Kombination von relativ starken Indikatoren (RSI) und Preisdynamik-Abweichungen umfasst. Die Strategie konzentriert sich hauptsächlich auf Abweichungen zwischen dem RSI-Indikator und der Preisentwicklung und fängt potenzielle Trendwende-Gelegenheiten durch die Identifizierung von überkaufenden oder überverkauften Gebieten mit dynamischen Abweichungen ein. Die Strategie tritt ein, wenn ein Abweichungssignal gleichzeitig mit einem überkaufenden oder überverkauften RSI-Level auftritt, und setzt eine feste Stop-Loss-Strategie ein, um das Risiko zu verwalten.

Strategieprinzip

Die Kernprinzipien der Strategie basieren auf folgenden Schlüsselfaktoren:

Der RSI-Indikator: Der RSI verwendet 14 Zyklen, um die relative Stärke der Preise zu messen. Der RSI über 70 wird als überkauft angesehen, kleiner als 30 als überverkauft.

Die Preisentwicklung ist abweichend:

- Der RSI-Wachstumsschlüssel ist der Wert, der für die RSI-Wachstumsschwelle verwendet wird.

- Bei der Abweichung von der Kursentwicklung, wenn der Preis hoch ist, aber der RSI nicht hoch ist.

Handelssignale:

- Der RSI liegt unter 30 ((Überverkauf) und der Boxer bewegt sich von ihm ab.

- Der RSI liegt über 70 (Überkauf) und der Kurswechsel ist zu beobachten.

Risikomanagement:

- Ein Fixstop (< 50 Preisstück) und ein Stop-Loss (< 20 Preisstück) für jeden Handel.

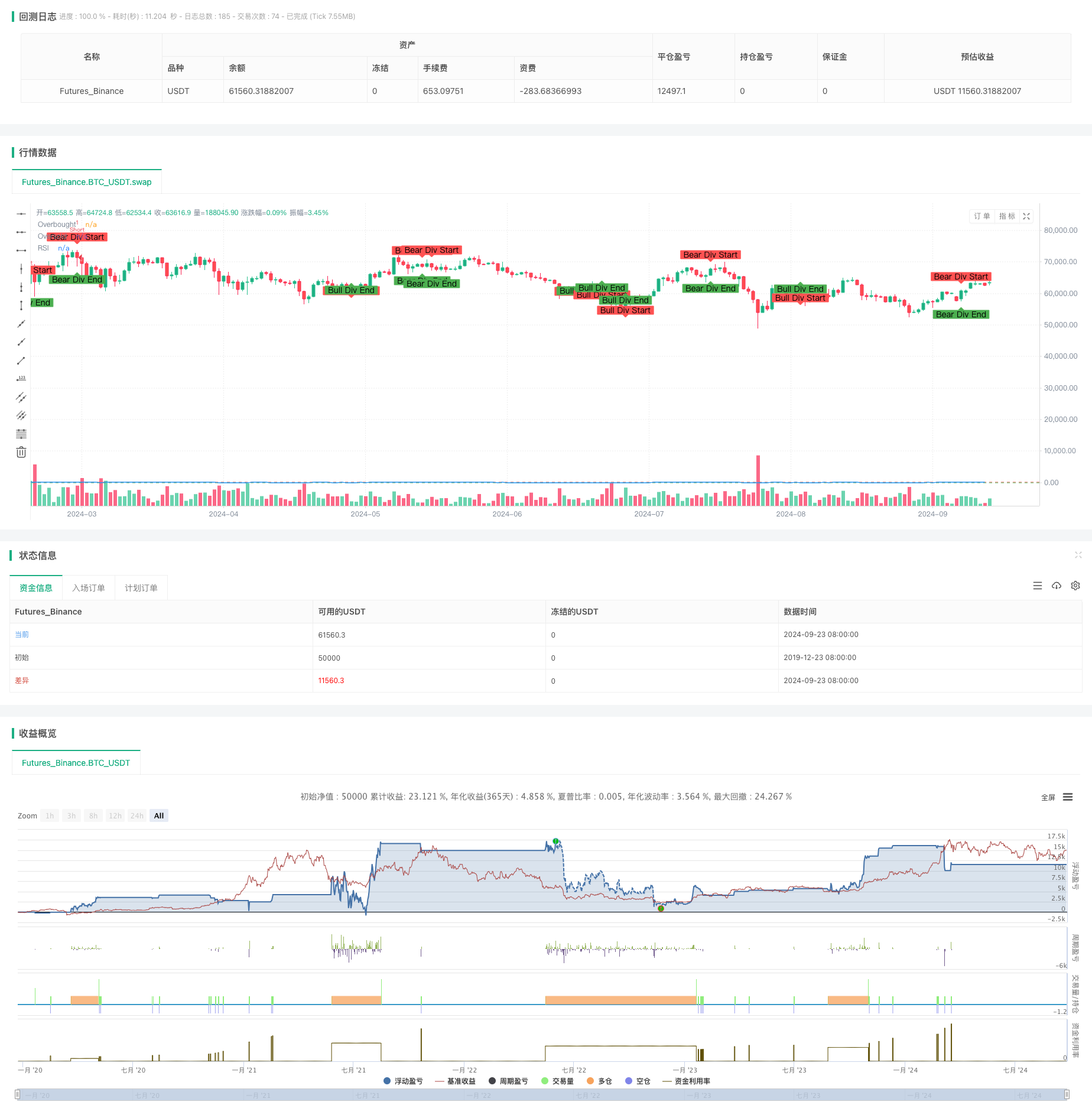

Bild von:

- Beginn und Ende der Abweichung auf der Grafik markieren, um die Signale intuitiver zu sehen.

Die Umsetzung der Strategie erfolgt wie folgt:

- Berechnen Sie den 14-Zyklus-RSI.

- Der Preis und der RSI unterscheiden sich von den Beobachtungen und Beobachtungen.

- Wenn der RSI in der Überverkaufszone (< 30) liegt und der Kurs von den Pessimisten abweicht, kann man eine Position aufnehmen und mehr machen.

- Wenn der RSI in der Überkaufzone ((> 70) liegt und ein Rückgang von der Bewegung abweicht, wird die Position aufgelöst.

- Setzen Sie eine feste Stop-Loss-Level für jeden Handel.

- Beginn und Ende der Abweichung auf der Grafik angeben.

Diese Methode kombiniert technische Indikatoren und Analyse des Preisverhaltens, um die Genauigkeit und Aktualität der Transaktionen zu verbessern. Die Strategie versucht, eine hohe Wahrscheinlichkeit für eine Umkehrung zu erfassen, indem sie darauf wartet, dass der RSI in Extremen liegt und gleichzeitig Abweichungen auftreten.

Strategische Vorteile

Mehrere Bestätigungsmechanismen: In Kombination mit dem RSI-Überkauf-Überverkauf-Level und der Preisverschiebung bietet ein zuverlässigeres Handelssignal. Diese Mehrfachfilterung hilft, falsche Signale zu reduzieren und die Genauigkeit des Handels zu verbessern.

Trendwechsel-Erfassung: Besonders gut darin, potenzielle Trendwechselpunkte zu identifizieren, um in den frühen Phasen eines neuen Trends einzutreten.

Risikomanagement integriert: Ein integriertes Stop-Loss-System bietet eine klare Risikokontrolle für jeden Handel, um das Kapital zu schützen und potenzielle Verluste zu begrenzen.

Visuelle Hilfe: Der Beginn und das Ende der Abweichung werden auf den Diagrammen markiert, um den Händlern eine intuitive visuelle Referenz zu geben, die es ihnen ermöglicht, Handelschancen schnell zu erkennen.

Anpassungsfähigkeit: RSI und Abweichungsanalysen können auf verschiedene Zeiträume und Märkte angewendet werden, was die Strategie für eine breite Anwendbarkeit macht.

Quantifizierte Objektivität: Die Regeln der Strategie sind klar und quantifizierbar, reduzieren subjektive Urteile und fördern die Systematisierung von Transaktionen und Rückmeldungen.

Momentum-Capture: Die Strategie kann die Veränderungen der Marktdynamik effektiv erfassen, indem sie die Inkonsistenzen zwischen dem RSI und dem Preis identifiziert.

Die Strategie hilft, einen Markt zu vermeiden, in dem es keine klare Richtung gibt, indem man nur dann handelt, wenn der RSI einen Höchstwert erreicht und Abweichungen auftreten.

Flexibilität: Der Händler kann die RSI-Parameter und Abweichungen an die Kriterien anpassen, je nach persönlichen Vorlieben und Marktsituationen.

Bildungswert: Die Strategie integriert mehrere Konzepte der technischen Analyse und ist für Anfänger von großem Bildungswert.

Strategisches Risiko

Falschbruchrisiko: Es kann zu kurzfristigen Falschbrüchen kommen, die zu falschen Handelssignalen führen. Um dieses Risiko abzufedern, kann es in Betracht gezogen werden, Bestätigungsmechanismen hinzuzufügen, wie z. B. das Warten, bis der Preis die kritische Ebene überschritten hat.

Übertrieben: Häufige Abweichsignale können zu Übertrieben führen. Es wird empfohlen, zusätzliche Filterbedingungen wie Minimalzeitintervalle oder Trendfilter einzurichten, um die Häufigkeit des Handels zu verringern.

Rückstand: RSI und Abweichsignale sind im Wesentlichen Rückstandsindikatoren, die möglicherweise einen Teil der Entwicklung verpassen. Eine Kombination mit führenden Indikatoren oder einer Analyse des Preisverhaltens kann in Betracht gezogen werden, um die Aktualität zu verbessern.

Fixed Stop-Loss-Risiko: Die Verwendung von Fixed Stop-Loss ist möglicherweise nicht für alle Marktbedingungen geeignet. Es wird empfohlen, dynamische Stop-Loss-Strategien zu implementieren, wie zum Beispiel Stop-Loss-Strategien, die auf ATR oder Volatilität basieren.

Veränderung der Marktbedingungen: In einem starken Trend oder einem sehr volatilen Markt kann der RSI in überkauften oder überverkauften Zonen bleiben und die Effektivität der Strategie beeinträchtigen. Es kann in Betracht gezogen werden, einen Trendfilter einzusetzen oder den RSI-Threshold dynamisch anzupassen.

Parameter-Sensitivität: Die Strategie-Performance ist möglicherweise empfindlich gegenüber RSI-Zyklen und Überkauf-Überverkauf-Schwellen. Eine umfassende Parameter-Optimierung und Stabilitätstests sind empfehlenswert.

Mangel an Trendverfolgung: Die Strategie konzentriert sich auf die Umkehrung und kann einen anhaltenden Trend übersehen. Erwägen Sie, eine Trendverfolgungskomponente wie eine Moving Average Crossover hinzuzufügen.

Einschränkung auf einen einzigen Zeitrahmen: Die Abhängigkeit von einem einzigen Zeitrahmen kann größere Trends verpassen. Es wird empfohlen, mehrere Zeitrahmen zu analysieren, um die Signalqualität zu verbessern.

Rücknahme-Risiko: Bei starken Marktschwankungen können feste Stop-Losses zu größeren Rücknahmen führen. Dynamische Positionsverwaltung und Batch-Entry-Strategien können in Betracht gezogen werden.

Übermäßige Abhängigkeit von technischen Indikatoren: Die Vernachlässigung von Fundamentaldaten kann zu unerwarteten Verlusten bei wichtigen Ereignissen oder Pressemitteilungen führen. Es wird empfohlen, die Fundamentalanalyse zu integrieren oder die Veröffentlichung von wichtigen Wirtschaftsdaten zu vermeiden.

Richtung der Strategieoptimierung

Multi-Zeitrahmen-Analyse: Die Integration von RSI-Analysen aus längeren und kürzeren Zeiträumen bietet eine umfassendere Sicht auf den Markt. Dies kann helfen, wichtige Trends zu identifizieren und die Zuverlässigkeit von Handelssignalen zu verbessern.

Dynamische RSI-Schwellen: Die Überkauf-Überverkauf-Schwellen des RSI werden entsprechend der dynamischen Marktvolatilität angepasst. In markten mit hoher Volatilität werden lockerere Schwellen verwendet, in markten mit niedriger Volatilität werden strengere Schwellen verwendet.

Trendfilter: Einführung von Trendindikatoren wie Moving Averages oder MACDs, um sicherzustellen, dass die Richtung des Handels mit den Haupttendenzen übereinstimmt. Dies kann den Gegenhandel reduzieren und die Gewinnrate erhöhen.

Quantifizierung der Abweichungsstärke: Entwicklung eines Indikators für die Quantifizierung der Abweichungsstärke, der dem Handelssignal eine Gewichtung entsprechend der Größe und Dauer der Abweichung zuweist. Dies kann helfen, stärkere Abweichungssignale zu bevorzugen.

RSI-Anpassungs-Zyklus: Ein Mechanismus zur automatischen Anpassung der RSI-Berechnungszyklen an die Marktvolatilität. Dies ermöglicht eine bessere Anpassung des Indikators an verschiedene Marktbedingungen.

Integrierte Traffic Analysis: Traffic-Daten werden in die Analyse einbezogen, um zu bestätigen, ob Preis- und RSI-Abweichungen durch Traffic unterstützt werden. Dies kann die Zuverlässigkeit des Signals verbessern.

Optimierung der Parameterwahl und Signalgenerierung mit Hilfe von Machine Learning-Algorithmen. Dies kann zur Entdeckung komplexerer Muster und Beziehungen beitragen.

Positionsmanagement mit Volatilitätsanpassung: Der Umfang der Transaktionen wird in Abhängigkeit von der Dynamik der Marktvolatilität angepasst. In Zeiten geringer Volatilität erhöhen Sie die Positionen und in Zeiten hoher Volatilität reduzieren Sie die Positionen, um die Risikogewinnquote zu optimieren.

Multi-Indikator-Synergie: In Kombination mit anderen Dynamik-Indikatoren wie Stochastic oder Momentum wird ein umfassenderes Signalsystem aufgebaut.

Market Microstructure Analysis: Integration von Orderflow und Markttiefen-Daten, um eine genauere Einstiegszeit zu erhalten. Dies kann dazu beitragen, Slippage zu reduzieren und die Qualität der Ausführung zu verbessern.

Integration von Emotionsanalyse: Einführung von Emotionsanalysen auf Basis von Social Media oder Nachrichten als Hilfsindikatoren für Handelsentscheidungen. Dies kann helfen, die Chancen von Veränderungen der Marktmotivation zu erfassen.

Automatische Parameteroptimierung: Regelmäßige Automatisierung des Parameteroptimierungsprozesses, um sich an veränderte Marktbedingungen anzupassen. Dies kann sicherstellen, dass die Strategie immer im optimalen Zustand ist.

Zusammenfassen

Die RSI-Dynamik-Abweichung-Breakthrough-Strategie ist eine quantitative Handelsmethode, die technische Indikatoren und die Analyse des Preisverhaltens kombiniert. Die Strategie zielt darauf ab, potenzielle Trendwendepunkte zu erfassen, indem sie Abweichungen zwischen dem RSI und dem Preis identifiziert und in überkauften und überverkauften Bereichen nach Handelsmöglichkeiten sucht.

Die Strategie sieht sich jedoch auch mit einigen Herausforderungen konfrontiert, wie z. B. dem Risiko eines Fehlbruchs, der Möglichkeit von Überhändlungen und der Einschränkung unter bestimmten Marktbedingungen. Um diesen Risiken zu begegnen und die Strategie-Performance weiter zu verbessern, haben wir mehrere Optimierungsrichtungen vorgeschlagen, darunter Multi-Time-Frame Analysis, dynamische Parameteranpassungen, Trendfilterung und Anwendungen von Machine Learning.

Insgesamt bietet der RSI-Dynamik-Rückwärts-Breakthrough-Strategie den Händlern eine systematische Methode, um Marktreversionen zu identifizieren und zu handeln. Durch kontinuierliche Optimierung und Risikomanagement hat die Strategie das Potenzial, ein zuverlässiges Handelsinstrument zu werden. Händler sollten jedoch stets im Hinterkopf behalten, dass keine Strategie perfekt ist und dass kontinuierliche Überwachung, Bewertung und Anpassung der Schlüssel zu langfristigem Erfolg sind.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI + RSI Divergence Strategy", overlay=true)

// RSI settings

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// Calculate RSI

rsi = ta.rsi(close, rsiLength)

// Function to detect bullish divergence

bullishDivergence(prices, rsiValues) =>

ta.lowest(prices, 3) < ta.lowest(prices[1], 3)[1] and ta.lowest(rsiValues, 3) > ta.lowest(rsiValues[1], 3)[1]

// Function to detect bearish divergence

bearishDivergence(prices, rsiValues) =>

ta.highest(prices, 3) > ta.highest(prices[1], 3)[1] and ta.highest(rsiValues, 3) < ta.highest(rsiValues[1], 3)[1]

// Detect divergences

bullDiv = bullishDivergence(close, rsi)

bearDiv = bearishDivergence(close, rsi)

// Plot RSI

plot(rsi, title="RSI", color=color.blue)

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

// Long condition: RSI oversold and bullish divergence

if (rsi < rsiOversold and bullDiv)

strategy.entry("Long", strategy.long)

// Short condition: RSI overbought and bearish divergence

if (rsi > rsiOverbought and bearDiv)

strategy.entry("Short", strategy.short)

// Exit condition: Define your trailing stop or take profit logic

// This example uses a fixed take profit and stop loss

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=close + 50, stop=close - 20)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=close - 50, stop=close + 20)

// Plot divergence start and end markers

plotshape(series=bullDiv, location=location.belowbar, color=color.red, style=shape.labeldown, text="Bull Div Start", size=size.small)

plotshape(series=not bullDiv[1] and bullDiv, location=location.abovebar, color=color.green, style=shape.labelup, text="Bull Div End", size=size.small)

plotshape(series=bearDiv, location=location.abovebar, color=color.red, style=shape.labeldown, text="Bear Div Start", size=size.small)

plotshape(series=not bearDiv[1] and bearDiv, location=location.belowbar, color=color.green, style=shape.labelup, text="Bear Div End", size=size.small)