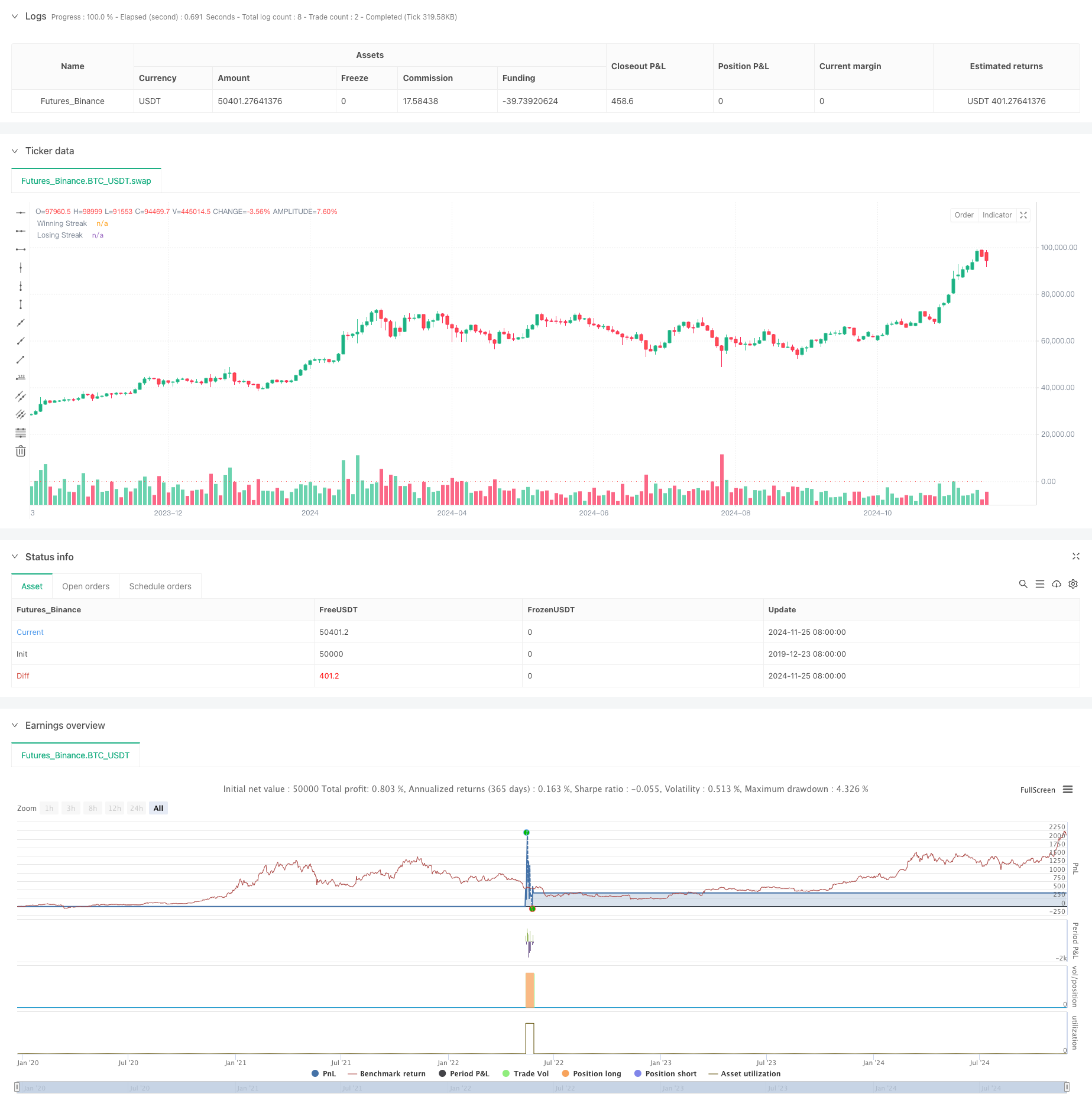

Mehrfrequenz-Momentum-Reversal-Quantitatives Strategiesystem

Überblick

Die Strategie ist ein quantitatives Handelssystem, das auf den Merkmalen einer kontinuierlichen Marktbewegung basiert, um Marktumkehrmöglichkeiten zu erfassen, indem die Häufigkeit von Preisanstiegen oder -rückgängen analysiert wird. Der Kern der Strategie besteht darin, durch die Festlegung von Tiefstwerten, die in Folge fallen, umgekehrt zu handeln, wenn die Tiefstwerten erreicht werden, während die Handelsentscheidung in Kombination mit mehrdimensionalen Indikatoren wie Positionszeit und K-Linien-Form durchgeführt wird.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselelemente:

- Kontinuierliche Statistik: Das System erfasst in Echtzeit die Anzahl der aufeinanderfolgenden Preisanstiege und -rückgänge und vergleicht sie mit den vorhergesehenen Preisrückgängen.

- Die Auswahl der Handelsrichtung: Sie können wählen, ob Sie nach oben oder nach unten gehen, wenn Sie nach unten gehen, dann sollten Sie nach oben gehen, wenn Sie nach unten gehen.

- Halten Sie Ihre Positionen regelmäßig und vermeiden Sie Überlagerungen, indem Sie eine feste Haltezeit festlegen.

- Kreuzstar-Filter: Die Einführung des Kreuzstar-Urteils zur Filterung von Falschsignalen während Marktschwankungen.

- Positionskontrolle: Handel mit einer einzigen Position, ohne Aufstockung oder Batch-Aufbau.

Strategische Vorteile

- Logische Klarheit: Die Handelslogik der Strategie ist intuitiv und leicht zu verstehen und umzusetzen.

- Risikokontrolle: Risikokontrolle durch eine feste Haltedauer und eine einzelne Position.

- Anpassungsfähigkeit: Die Parameter lassen sich an die Merkmale des Marktes anpassen.

- Hohe Automatisierungsstufe: Der gesamte Prozess wird automatisch durch das System ausgeführt, mit geringem menschlichen Eingriff.

- Mehrdimensionale Analyse: Kombination von mehreren Dimensionen wie Preistrends, K-Linien-Formen.

Strategisches Risiko

- Risiko der Fortsetzung des Trends: In einem stark trendigen Markt kann es zu Fehleinschätzungen kommen.

- Parameter-Sensitivität: Die Einstellung von Schwellenwerten und Haltedauer beeinflusst die Strategie-Performance direkt.

- Marktumfeld-Abhängigkeit: In turbulenten Märkten ist es besser, aber in einseitigen Märkten kann es häufig zu Verlusten kommen.

- Der Effekt von Slippoints: Hochfrequenz-Trading kann von Slippoints betroffen sein.

- Kostendruck: Häufige Transaktionen führen zu höheren Transaktionskosten.

Richtung der Strategieoptimierung

- Einführung von Volatilitätsindikatoren: Anpassung der Threshold-Einstellungen an Indikatoren wie ATR.

- Erhöhung des Trendfilters: Erhöhung der Gewinnquote in Kombination mit langfristigen Trendurteilen.

- Dynamische Haltungszyklen: Die Haltungsdauer wird je nach Markteigenschaften angepasst.

- Optimierung der Positionsverwaltung: Einführung eines dynamischen Positionsmanagementmechanismus.

- Mehrzeitphasenanalyse: Mehrzeitphasen-Signalbestätigungsmechanismen.

Zusammenfassen

Die Strategie ist ein quantitatives Handelssystem, das auf Marktumkehrcharakteristiken basiert, um Marktumkehrchancen zu erfassen, indem die kontinuierlichen Preisbewegungen analysiert werden. Die Strategie ist vernünftig konzipiert, das Risiko ist kontrollierbar, aber die Parameter müssen an die Marktumgebung angepasst werden. Durch kontinuierliche Optimierung und Verbesserung wird die Strategie zu stabilen Erträgen im realen Handel führen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Streak-Based Trading Strategy", overlay=true)

// User Inputs

trade_direction = input.string(title="Trade Direction", defval="Long", options=["Long", "Short"]) // Option to choose Long or Short

streak_threshold = input.int(title="Streak Threshold", defval=8, minval=1) // Input for number of streaks before trade

hold_duration = input.int(title="Hold Duration (in periods)", defval=7, minval=1) // Input for holding the position

doji_threshold = input.float(0.01, title="Doji Threshold (%)", minval=0.001) / 100 // Doji sensitivity

// Calculate win or loss streak

is_doji = math.abs(close - open) / (high - low) < doji_threshold

win = close > close[1] and not is_doji

loss = close < close[1] and not is_doji

// Initialize variables for streak counting

var int win_streak = 0

var int loss_streak = 0

var bool in_position = false

var int hold_counter = 0

// Track streaks (only when not in a position)

if not in_position

if win

win_streak += 1

loss_streak := 0

else if loss

loss_streak += 1

win_streak := 0

else

win_streak := 0

loss_streak := 0

// Logic for closing the position after the holding duration

if in_position

hold_counter -= 1

if hold_counter <= 0

strategy.close_all() // Close all positions

in_position := false // Reset position flag

win_streak := 0 // Reset streaks after position is closed

loss_streak := 0

// Trade condition (only when no position is open and streak is reached)

if not in_position

if trade_direction == "Long" and loss_streak >= streak_threshold

strategy.entry("Long", strategy.long) // Open a long position

in_position := true

hold_counter := hold_duration // Set holding period

if trade_direction == "Short" and win_streak >= streak_threshold

strategy.entry("Short", strategy.short) // Open a short position

in_position := true

hold_counter := hold_duration // Set holding period

// Plotting streaks for visualization

plot(win_streak, color=color.green, title="Winning Streak", style=plot.style_histogram, linewidth=2)

plot(loss_streak, color=color.red, title="Losing Streak", style=plot.style_histogram, linewidth=2)