Aprovechar el volumen para optimizar la construcción e implementación de la cartera

0

777

0

777

Aunque la optimización de la cartera de inversiones suele centrarse en las previsiones de riesgo y de retorno, la implementación de los costos es fundamental. Sin embargo, la previsión de los costos de transacción es desafiante, ya que para los inversores a gran escala, el componente más grande es el impacto en los precios, que depende del tamaño de la transacción, el volumen de transacciones de otros operadores en ella y la identidad del operador, lo que impide una solución general. Para abordar este problema, Rusian Goyenko, Bryan Kelly, Tobias Moskowitz, Yinan Suwitz y Chao Zhang, autores del estudio de agosto de 2024 sobre el volumen de transacciones de Alphabet, supusieron que el volumen de transacciones es una fuente valiosa de información para estimar los costos de las transacciones.

En primer lugar, señalan que estudios anteriores (Frazzini, Israel y Moskowitz, 2018) muestran que el tamaño de las transacciones dividido por el volumen de transacciones diarias (llamado participación en el mercado de transacciones cuantitativas) es un factor clave que impulsa los costos que afectan a los precios, mientras que el impacto en los precios es una función multiplicativa de la participación. Por lo tanto, en el caso de que el tamaño de las transacciones no cambie, cuanto menos transacciones se realicen, mayor será el impacto de los comerciantes en los precios. Por lo tanto, en el caso de que se realicen otras condiciones similares, cuanto mayor sea el volumen de transacciones previsto, más cantidad de transacciones se podrán realizar, ya que el precio por transacción se verá menos afectado. Por el contrario, las transacciones con un volumen de previsión más bajo pueden llevar a los comerciantes a operar menos agresivamente, reduciendo la escala de las transacciones (tal vez incluso a cero), ya que el precio por dólar se verá más afectado. Por lo tanto, su estrategia es predecir el volumen de las transacciones diarias

A continuación, los autores presentan modelos de aprendizaje automático para la predicción del volumen de transacciones. Su modelo está basado en redes neuronales recurrentes. Para predecir el volumen de transacciones, utilizan señales técnicas, como ganancias atrasadas y volumen de transacciones atrasadas, así como características de las empresas que detectan anomalías en la captura de ganancias en la literatura. Luego, agregan indicadores de varios eventos a nivel de mercado o de la empresa relacionados con la fluctuación del volumen de transacciones, incluidos los informes de ganancias inminentes y pasados, y utilizan una variedad de redes neuronales para analizar métodos de predicción lineales y no lineales, con el objetivo de maximizar la predictibilidad fuera de la muestra.

Luego, los autores muestran cómo usar su modelo para construir una cartera.

Para cuantificar la importancia económica de las previsiones de volumen de transacciones, incorporamos las previsiones de volumen de transacciones a la cuestión de la racionalidad de la cartera. Creamos un marco de cartera que pretende maximizar el rendimiento de los costos netos de la cartera utilizando la función de la eficacia de la media-diferencia, en la que los costos de transacción se relacionan linealmente con la participación.

De la misma manera, tenga en cuenta que en la práctica, cuando el costo de transacción de un elemento es alto, la otra opción es negociar otro. Por ejemplo, si el costo de transacción de A es demasiado alto, se puede considerar el costo de transacción de B, que es más bajo. Esto puede ser mejor que no negociar, generalmente muchos de ellos tienen características similares, por lo que los rendimientos esperados también son similares, y el fondo a veces requiere transacciones (por ejemplo, por razones de flujo de efectivo).

Su período de muestreo fue de 2018 a 2022, es decir, 1.258 días. La sección transversal abarca aproximadamente 4.700 especies, con un promedio de 3.500 especies diarias, o un total de 4.400.000 valores de observación. A continuación se muestra un resumen de algunos de sus principales hallazgos:

Sus modelos son capaces de predecir con precisión el volumen de las transacciones.

- Los costos de impacto en el precio (suponiendo que el tamaño de la transacción es fijo) están en relación lineal con la tasa de participación, pero la relación no lineal con el volumen de transacciones. Un volumen de transacciones muy bajo significa que el costo de impacto es exponencialmente alto, y un volumen de transacciones muy alto significa que los costos pueden ser ignorados. La tecnología de aprendizaje automático puede mejorar significativamente la capacidad de predecir el volumen de transacciones, en parte debido a la no linealidad de la cantidad de transacciones y su relación con el costo de las transacciones.

- Las compañías grandes tienen una mayor precisión en sus pronósticos que las pequeñas. Las pequeñas compañías no solo tienen una menor liquidez en promedio, sino que la liquidez es más difícil de predecir y es más volátil.

- Si el tamaño de la transacción se mantiene constante, el costo de influencia en el precio de los demandantes de liquidez es casi infinito a medida que el volumen de las transacciones se acerca a cero (tenga en cuenta que es exactamente lo contrario en el caso de los proveedores de liquidez, por lo que el comercio de paciencia es importante), mientras que el costo de influencia se acerca a cero cuando el volumen de las transacciones se acerca a cero.

- Cuando el volumen de transacciones es bajo, los cambios en la predicción de volumen de transacciones tienen un mayor impacto económico, lo que genera un costo asimétrico de error en la predicción de la cantidad. Sin embargo, el costo de oportunidad de rastrear errores o no negociar no está relacionado con el volumen de transacciones. La combinación de estos dos efectos significa que la optimización de la penalización de la sobreestimación del volumen de transacciones es mayor que la penalización de la subestimación del volumen de transacciones.

- Los costos de transacción aumentan con el aumento del AUM y las pérdidas relativas del error de seguimiento disminuyen con el aumento del AUM. El equilibrio óptimo entre los costos de transacción y el error de seguimiento variará con el tamaño de la cartera de inversiones, y el impacto económico de las previsiones de volumen de transacción también variará. Para los AUM más pequeños, el error de seguimiento considera principalmente los costos de transacción y los beneficios económicos de las previsiones de volumen de transacciones pueden ser relativamente menos valiosos.

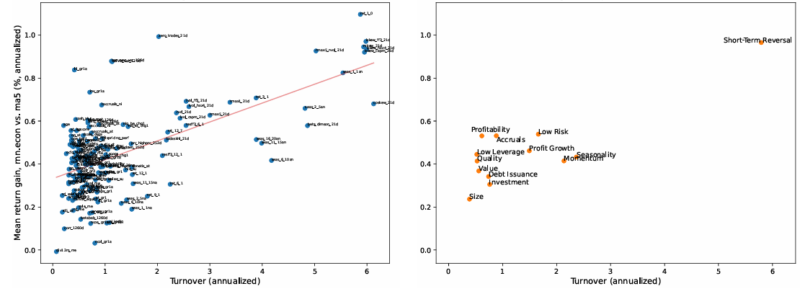

- Los factores de mayor volumen de transacciones (por ejemplo, la dinámica, la reversión a corto plazo) se benefician más de la optimización de la cartera, que considera los costos de transacción esperados en función de la predicción de volumen de transacciones (ver gráfico).

Gráfico: Mejoras en el rendimiento promedio de cada una de las carteras de factores implementadas

A. Implementación de combinaciones de factores B. Promedio por grupo temático

Cada punto implementa una cartera de factores de JKP. El eje y es la diferencia entre los ingresos por encima del costo promedio después de la implementación de rnn.econall y ma5. El eje x es la rotación semanal del objetivo de la cartera de factores (es decir, la ecuación de xi,ttxt = x-1) 15. El panel B promedia el punto 0 en A por el cluster de estilos (proveniente de JKP).

Cada punto implementa una cartera de factores de JKP. El eje y es la diferencia entre los ingresos por encima del costo promedio después de la implementación de rnn.econall y ma5. El eje x es la rotación semanal del objetivo de la cartera de factores (es decir, la ecuación de xi,ttxt = x-1) 15. El panel B promedia el punto 0 en A por el cluster de estilos (proveniente de JKP).

Los resultados son hipotéticos, no son un indicador de resultados futuros, y no representan los beneficios reales que obtiene cualquier inversor. Los índices no están administrados, no reflejan los gastos de administración o transacción, y los inversores no pueden invertir directamente en los índices.

- El volumen de transacciones alfa es muy considerable. El volumen de transacciones alfa es una mejora marginal de la cartera de inversiones tan grande como la mejora de los rendimientos de las inversiones alfa. Por ejemplo, para un fondo de mil millones de dólares, la mejora del rendimiento de la cartera de inversiones después de los costos, basándose solo en la predicción de volumen de transacciones en lugar de usar un indicador de volumen de transacciones atrasado, puede ser hasta el doble de la tasa de Sharpe después de los costos de transacción o ganancias esperadas. En los factores de precios de activos populares, el uso de la media móvil de transacciones atrasadas para predecir el volumen de transacciones futuras, la mejora de la tasa de rendimiento después de los costos varía de 20 puntos básicos a 100 puntos básicos.

Los resultados de su investigación llevan a los autores a concluir:

El volumen de las transacciones es altamente predictivo, especialmente cuando se utilizan técnicas de aprendizaje automático, señales de datos grandes y se aprovecha la complejidad de la predicción. Encontramos que la predicción del volumen de las transacciones es tan valiosa como la predicción de los ingresos en la consecución de un óptimo valor promedio-diferencial después de deducir los costos de las transacciones. Encontramos que incorporar la función de objetivo económico directamente en el aprendizaje automático es más eficaz para obtener predicciones útiles.

Resumir

El artículo “Trading Volume Alpha” es una importante contribución a la literatura sobre volumen de operaciones. Los autores ofrecen una visión clara y concisa de la literatura existente. También proponen un nuevo modelo de aprendizaje automático para la predicción de volumen de operaciones. Sus hallazgos tienen el potencial de cambiar radicalmente la forma en que se construye y implementa la estrategia de volumen de operaciones.

Una búsqueda más exhaustiva de las variables de predicción y modelos que predicen el volumen de las transacciones con mayor precisión pueden generar mayores beneficios económicos que los que se muestran aquí. Algunas funciones adicionales y métodos candidatos prometedores incluyen la relación de volumen de transacciones de retraso principal entre las transacciones cuantitativas, más indicadores estacionales, otras variables de la microestructura del mercado y modelos más complejos de nn y rnn.

El sitio web de la empresa, en inglés, es el sitio web oficial de la compañía.