¿Cuánto Bitcoin deberíamos asignar a nuestra cartera?

0

827

0

827

introducción

Después de muchos años de espera, el reciente lanzamiento de un ETF de Bitcoin en efectivo marca un importante hito en el mercado de criptomonedas, haciendo que Bitcoin sea más fácil de aceptar para los inversores. Los ETF de Bitcoin en efectivo ofrecen una forma conveniente y regulada de invertir en Bitcoin sin tener que poseer activos digitales directamente, lo que podría atraer a un mayor número de participantes en el mercado.

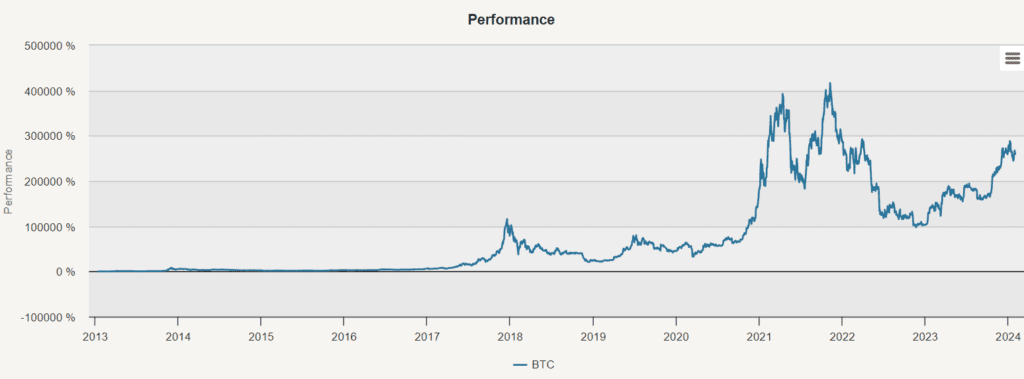

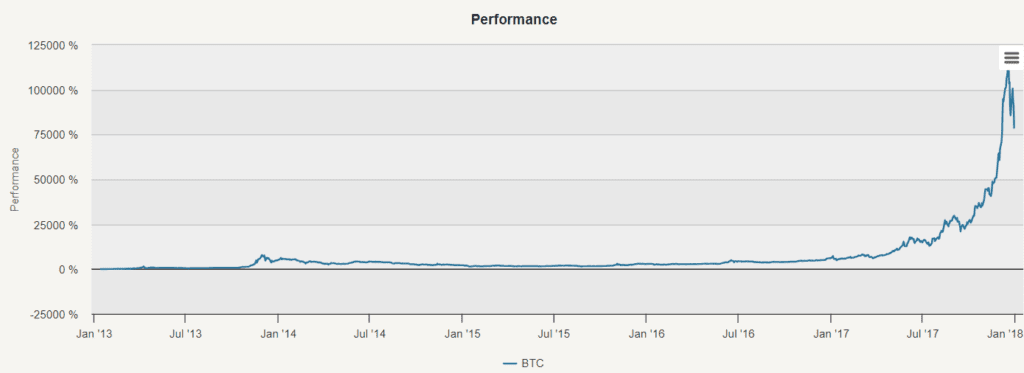

Observando el gráfico entero de 2013 a 2023, es fácil sentir que ser millonario está al alcance de la mano. La estrategia de tener BTC entre 2013 y 2023 muestra un CAR (Rentabilidad anual compuesta) del 103.77% . Sin embargo, usar todo el gráfico 1 e inferir cualquier conclusión a largo plazo es erróneo.

Financiamiento

El 10 de diciembre de 2017, el Chicago Board Options Exchange (CBOE) lanzó el comercio de futuros de Bitcoin, seguido por el Chicago Mercantile Exchange (CME) el 18 de diciembre de 2017, marcando un hito en el campo de las criptomonedas. La primera legalización de instrumentos financieros de liquidez permitió a los fondos y fondos de cobertura comprar y vender bitcoins en sus carteras sin tener que abrir cuentas en un intercambio de criptomonedas no regulado (a menudo muy sospechoso). Este evento promovió la financiarización del mercado de criptomonedas, un término que describe cómo el mercado se integra en el sistema financiero más amplio y obtiene características similares a los activos financieros tradicionales.

La financiarización de los mercados de criptomonedas refleja un desarrollo similar al de los mercados emergentes y los productos básicos. Los mercados emergentes y los productos básicos fueron considerados una clase de activos poco conocidos, pero ahora experimentan una transición similar. Inicialmente, solo los fondos especializados negociaban en estos mercados, pero la introducción de índices y ETFs en la década de 2000 facilitó a los inversores convencionales invertir en productos básicos.

Se espera que las criptomonedas sigan un camino similar. Se espera que las criptomonedas pasen por un proceso de financiarización a medida que continúen integrándose cada vez más en el sistema financiero global y atraigan la demanda de inversores institucionales. Esta evolución puede implicar la introducción de más instrumentos financieros, como ETFs activos y un amplio índice, lo que hace que las criptomonedas sean más fácilmente aceptadas por un grupo más amplio de inversores.

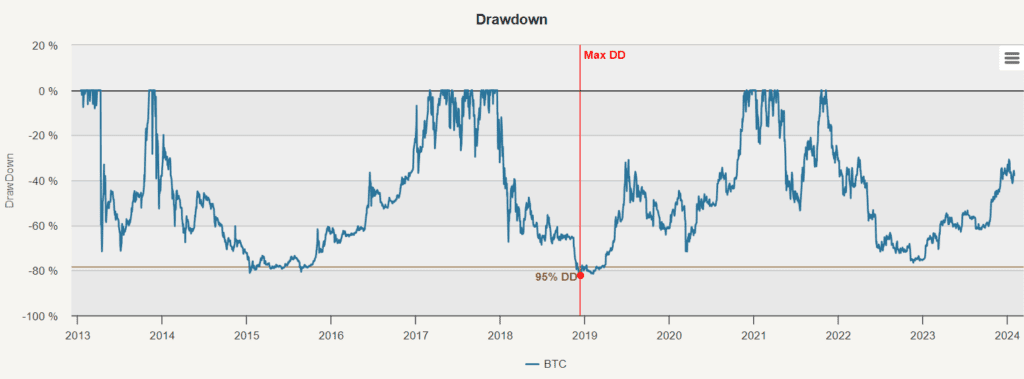

En primer lugar, veamos el primer período que se extendió hasta 2017. La criptomoneda experimentó un extraordinario crecimiento, con una rentabilidad anual compuesta de hasta el 283.33%. Sin embargo, este período también experimentó una notable volatilidad, con una fluctuación de precios de hasta el 95.83%. La caída máxima en este período fue del -81.15%.

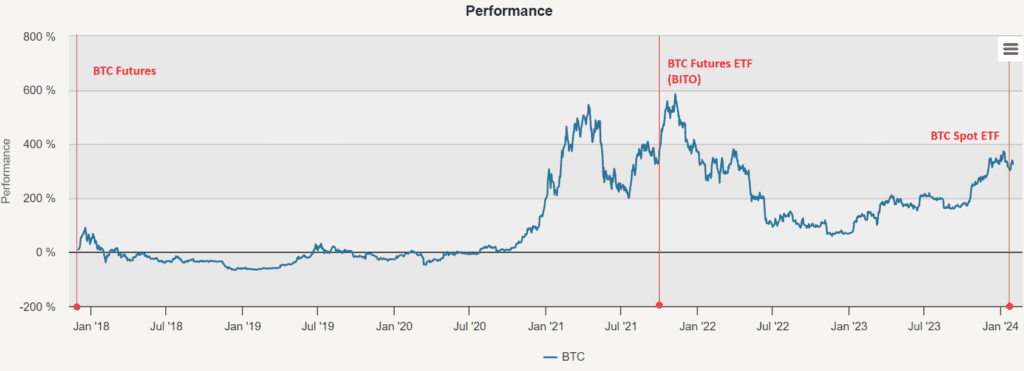

El Chicago Board Options Exchange (CBOE) lanzó el comercio de futuros de Bitcoin el 10 de diciembre de 2017, seguido por el Chicago Mercantile Exchange (CME) el 18 de diciembre de 2017, como se muestra en la siguiente gráfica. Luego, se alcanzó otro hito el 19 de octubre de 2021, con el lanzamiento del primer fondo de comercio de futuros de Bitcoin (BITO). La introducción del ETF de futuros de Bitcoin representa un paso importante hacia la aceptación de las criptomonedas por parte de los mercados financieros tradicionales.

La volatilidad se mantiene alta, aunque por debajo de lo anterior, en 70.89%, lo que indica que Bitcoin puede estar cada vez más estable, pero el máximo retiro sigue siendo de 79.75% . La rentabilidad de riesgo de Bitcoin en la era post-financiarización no es sorprendente, con una tasa de Sharpe de solo 0.31, y una tasa de Kalma de 0.28 .

Naturalmente, surge la pregunta: ¿cuántos bitcoins deberíamos asignar a nuestras carteras?

Análisis general

El análisis se centra en la diversificación de la cartera de inversiones a nivel mundial, que abarca una variedad de categorías de activos, que abarca una variedad de regiones geográficas y instrumentos de inversión. Las carteras de inversiones más importantes incluyen:

- SPY (SPDR Standard 500 ETF) es un fondo de inversión en acciones de inversión de capital riesgo.

- EEM (iShares MSCI Emerging Markets ETF) es un fondo de inversión en mercados emergentes de Estados Unidos.

- EFA(iShares MSCI EAFE ETF)

- IYR (iShares ETF de bienes raíces en los Estados Unidos)

- IEF (iShares ETF de bonos estatales de 7 a 10 años)

- LQD (iShares iBoxx $ ETF de bonos corporativos de grado de inversión)

- HYG (iShares iBoxx $ ETF de bonos corporativos de alto rendimiento)

- DBC (Fondo de seguimiento del índice de mercancías de Invesco DB)

- GLD (Fideicomiso de oro SPDR)

- Y el último es BTC.

Entre 2013 y 2017

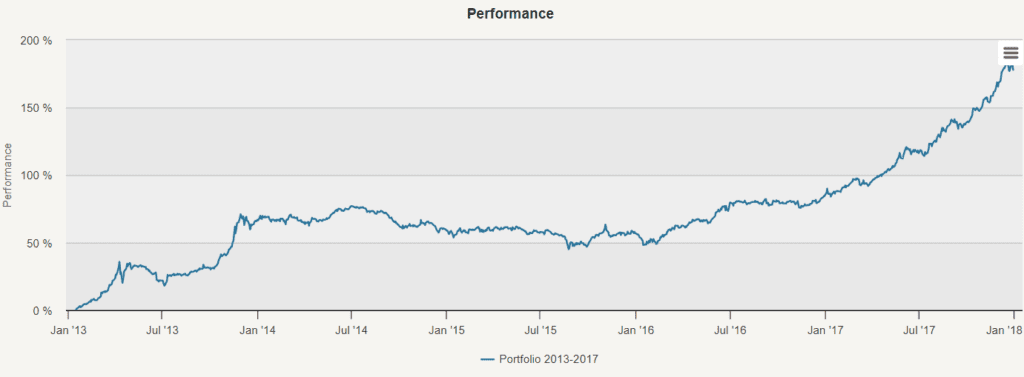

En nuestro análisis preliminar, estudiamos una cartera de inversiones equilibrada entre 2013 y 2017. Esta configuración generó un rendimiento significativo del 22.86% con una volatilidad del 11.76% y un retiro máximo del -18.02%. Luego, usamos el análisis de cartera para analizar la correlación entre los diferentes activos y Bitcoin, usamos el modelo de Markowitz para encontrar la mejor cartera para lograr la mayor proporción de Sharpe posible y usamos el equilibrio de riesgo para encontrar una forma alternativa de construir una cartera con una menor concentración de riesgo.

Cuadro de referencia

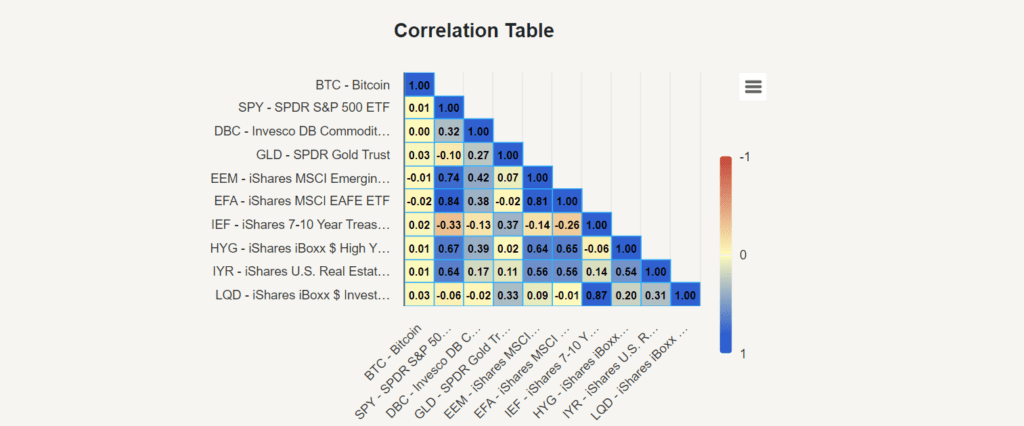

En primer lugar, estudiamos la tabla de correlación para entender la relación entre Bitcoin y otros activos. Encontramos que la correlación entre Bitcoin y otros activos fue casi insignificante, entre -0.02 y 0.03, durante el período 2013-2017. Esta ausencia de correlación destaca las ventajas de diversificación que ofrece Bitcoin durante este período.

El modelo de Markowitz

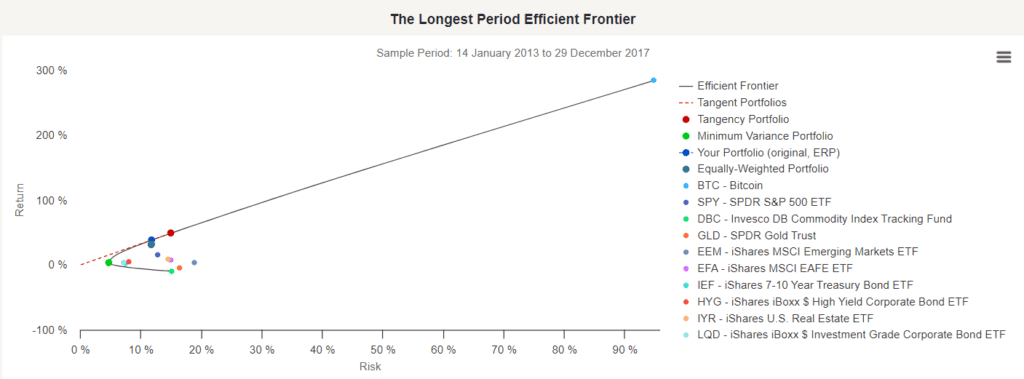

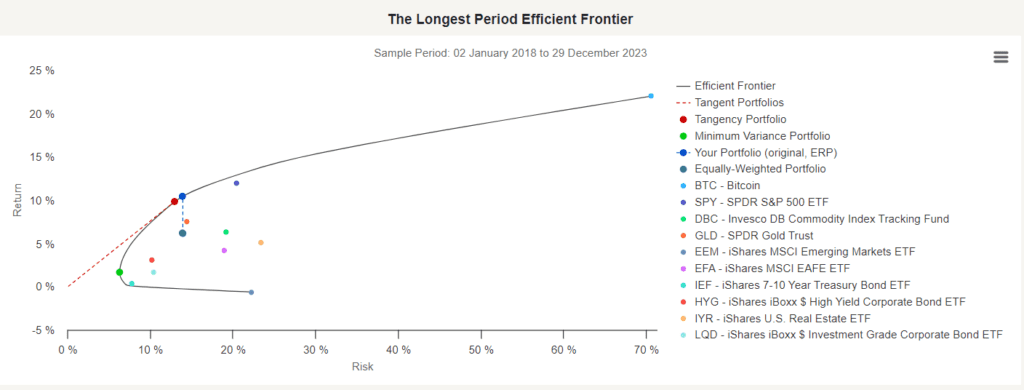

A continuación, utilizamos el modelo de Markowitz para analizar las carteras de la cartera de inversiones en función de los rendimientos esperados y la diferencia estándar (diferencia de diferencia). El gráfico de la frontera efectiva de mayor duración muestra las carteras de inversiones de todas las diferentes carteras de activos que pueden generar carteras de inversiones efectivas (es decir, carteras de inversiones con el menor riesgo en el mismo caso de beneficios y con el mayor rendimiento en el mismo caso de riesgos). El riesgo se representa en el eje X y los beneficios se representan en el eje Y.

El gráfico de la frontera efectiva también muestra las carteras de inversiones correspondientes que logran el mayor índice de Sharpe, la cartera de inversiones de menor diferencia, la cartera de inversiones de menor riesgo y la cartera de inversiones de riesgo (ERP), que muestra cómo su cartera (en este caso, nuestra cartera de inversiones de igual peso) obtiene mejores rendimientos al asumir el mismo riesgo.

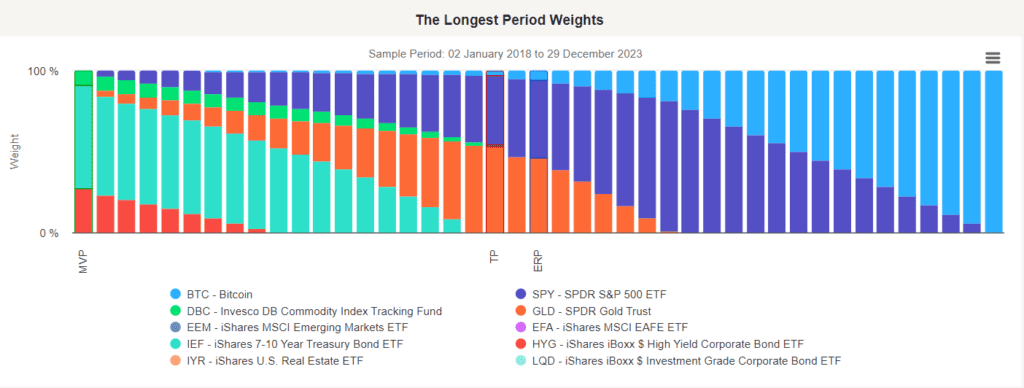

La cartera de la línea de corte (TP) es la mejor cartera para lograr la mayor proporción de Sharpe, que representa la mayor rentabilidad después de ajustar el riesgo, y nos dice que asignaremos un 14,42% a Bitcoin. Esta cartera de la línea de corte nos traerá una rentabilidad de aproximadamente el 48.7%, con una volatilidad de 14.97% y una proporción de Sharpe de 3.25.

Precio del riesgo

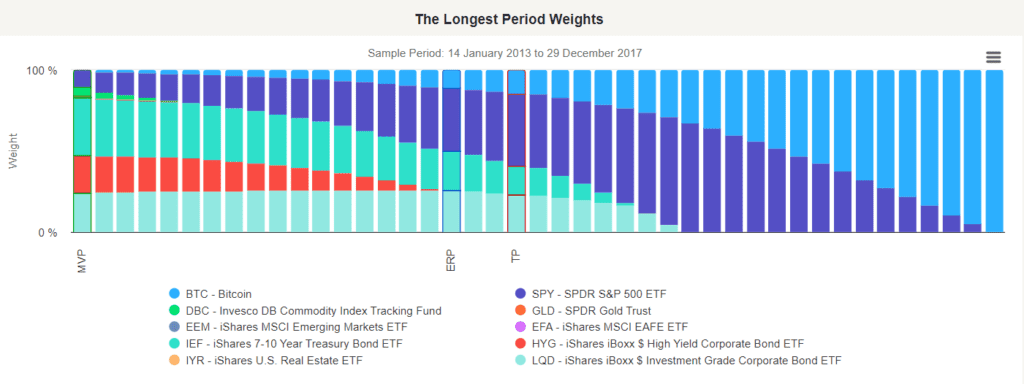

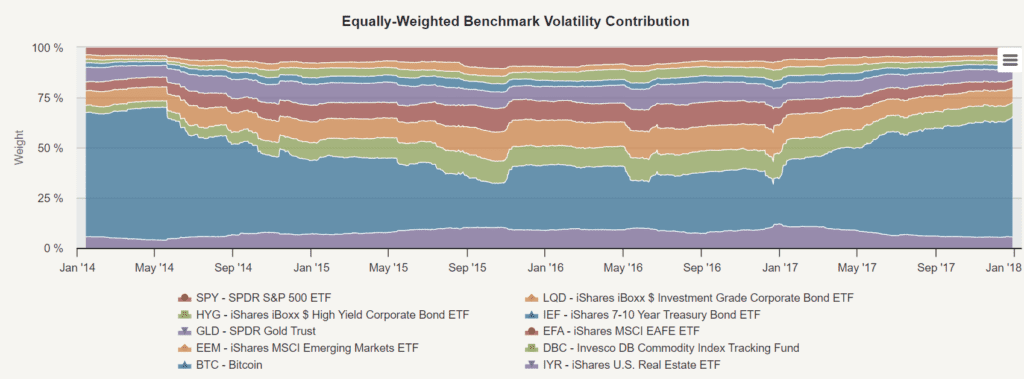

A continuación, estudiamos la paridad de riesgo, una estrategia de gestión de inversiones que se centra en la distribución del riesgo. El objetivo principal es encontrar la ponderación de los activos seleccionados en el administrador de la cartera para asegurar que todos los activos tengan el mismo nivel de riesgo. Para asignar la paridad de riesgo correcta a los activos, debemos medir su riesgo (por ejemplo, la tasa de fluctuación de 126 días de historia).

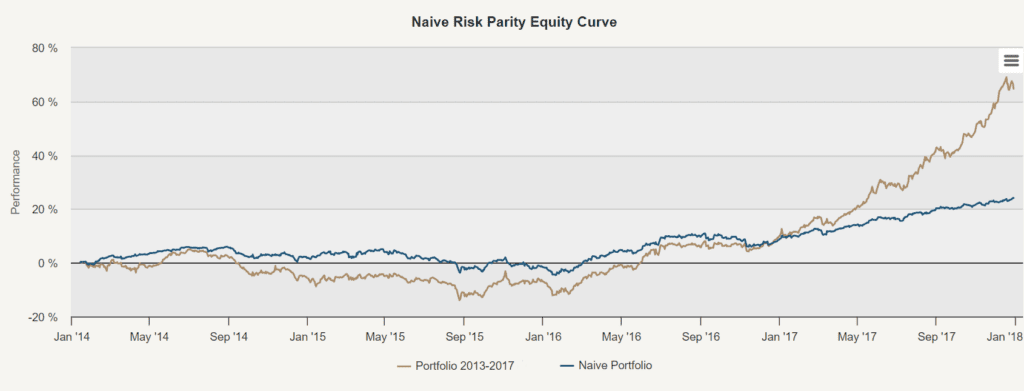

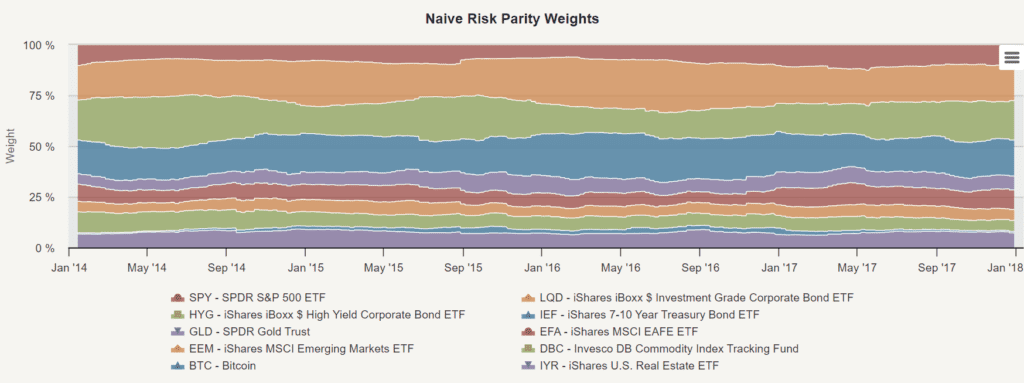

A continuación, veamos la curva de acciones de la estrategia de paridad de riesgo sencilla en comparación con nuestra cartera equilibrada. La paridad de riesgo sencilla, o paridad de riesgo sencilla, se basa en el uso de un método de contra-riesgo en lugar de una ponderación equitativa. Este método otorga un peso menor a los activos de mayor riesgo y un peso mayor a los activos de menor riesgo, asegurando que la proporción de riesgo de cada activo sea la misma.

Este método asegura que no hay un solo activo (incluyendo Bitcoin) que domine la brecha de riesgo de la cartera. Por lo tanto, la alta volatilidad de Bitcoin hace que haya una menor asignación en la cartera de inversión para mantener el riesgo de equilibrio de todos los activos. ¿Cuál es la asignación promedio de la cartera de equilibrio para Bitcoin?

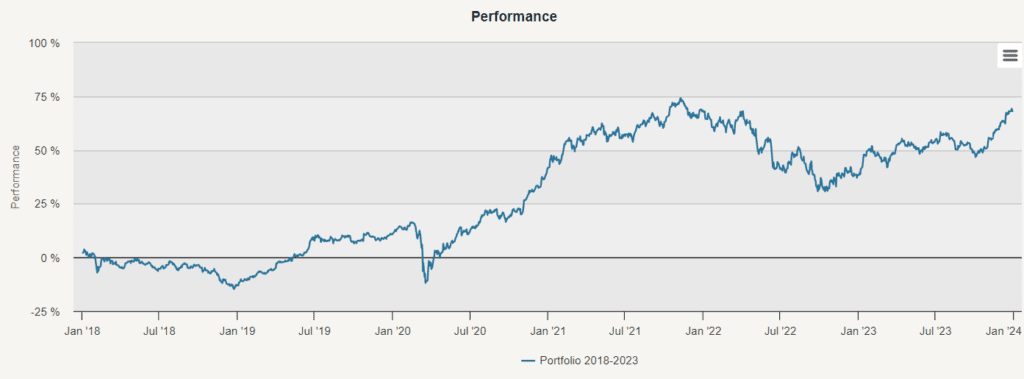

Entre 2018 y 2023

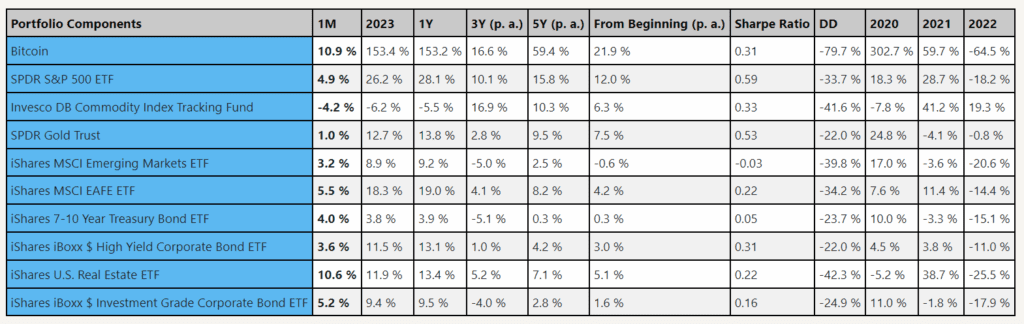

En la segunda parte del análisis, estudiamos una cartera de inversiones equilibrada de diez activos, incluido Bitcoin, entre 2018 y 2023. Esta configuración dio lugar a una tasa de rendimiento anual de solo 9.05% (comparado con el 22.86% de la anterior), una mayor volatilidad, de 13.93% (comparado con el 11.76% de la anterior) y un máximo retiro de -24.92% (comparado con el -18.02% de la anterior). Similar a la primera parte de nuestro análisis, en el intervalo de tiempo entre 2018 y 2023, realizamos un estudio, estudiamos la tabla de correlación, aplicamos el modelo de Markowitz y aplicamos una estrategia de equilibrio de riesgo sencilla.Entonces, ¿cuántos bitcoins deberíamos asignar a nuestra cartera de inversiones de acuerdo con los datos de la post-financialización?

Análisis de los componentes básicos

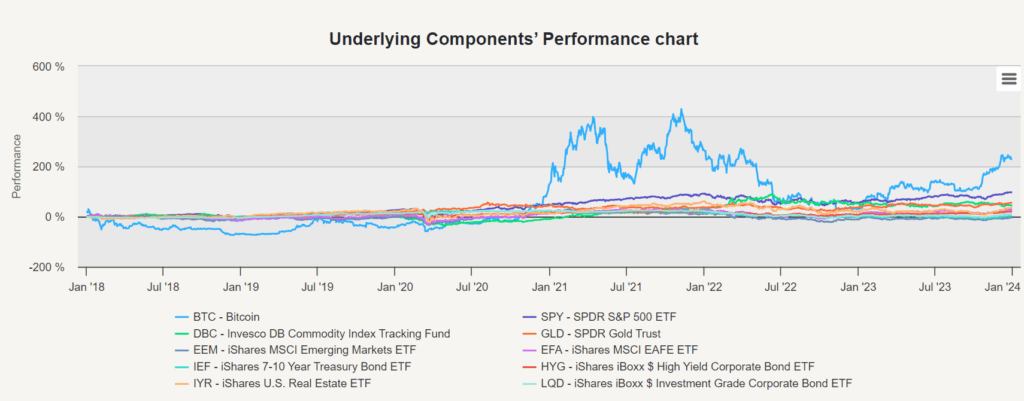

Además, en esta etapa del análisis, realizamos un análisis de componentes básicos para examinar el rendimiento individual de los diversos activos de nuestra cartera de inversiones de igual peso. Esto nos permite comprender la contribución de cada activo a la performance de la cartera de inversiones a lo largo de los años.

El Sharpe ratio de Bitcoin después de la financiarización es de 0.31, lo que lo convierte en un activo promedio. No se desempeña tan bien como el S&P 500, las commodities y el oro, y se encuentra en la misma categoría que los bonos de alto rendimiento, MSCI EAFE o los fondos de inversión inmobiliaria de Estados Unidos. Bitcoin se desempeña mejor, pero es el activo más arriesgado de toda la cartera.

Cuadro de referencia

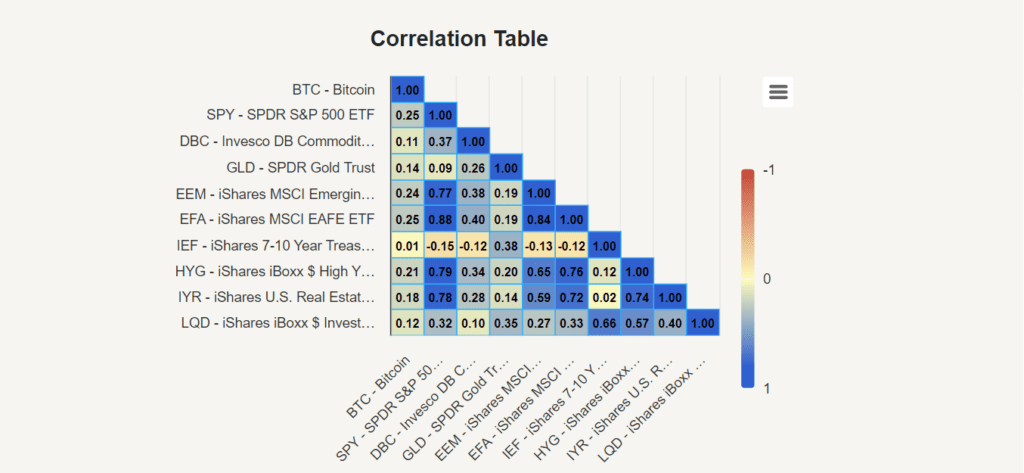

En la parte anterior (de 2013 a 2017), encontramos que la correlación entre Bitcoin y otros activos en la tabla de correlación está entre -0.02 y 0.03. Podemos ver que varían mucho de un período a otro. Bitcoin mantiene una baja correlación solo con el IEF (iShares 7-10 ETF de bonos estatales). La correlación más alta con SPY (SPDR S&P 500 ETF) y EFA (iShares MSCI EAFE ETF) es de 0.25.

Esta alta correlación sugiere un mayor movimiento en sincronía o dependencia entre Bitcoin y estos activos de mercado tradicionales. Tales hallazgos no son sorprendentes y subrayan la evolución de la relación entre Bitcoin y los instrumentos financieros principales. Las correlaciones entre las commodities y los mercados emergentes también son bajas en la pre-financialización, mientras que estas correlaciones aumentan significativamente en la post-financialización.

El modelo de Markowitz

Cuando se aplica el análisis del modelo de Markowitz a las carteras de inversión de 2013 a 2017, la cartera de inversiones Tangency (TP), que representa la mejor cartera de inversiones con el mayor rendimiento ajustado al riesgo, recomienda asignar aproximadamente el 14.42% de los fondos a Bitcoin, lo que maximiza el Sharpe Ratio. Sin embargo, el análisis cambia de 2018 a 2023, y la cartera de inversiones Tangency recomienda asignar solo el 2.94% de los fondos a Bitcoin.

Precio del riesgo

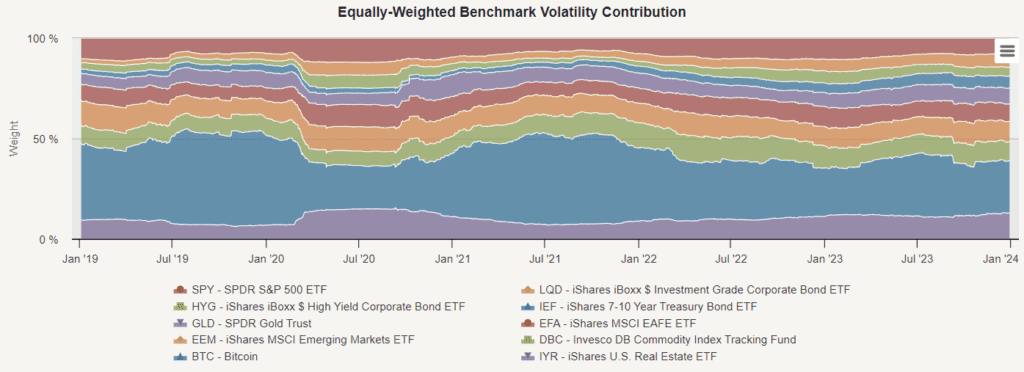

Como podemos ver en el gráfico de contribución de la tasa de fluctuación de la referencia equivalente ponderada para 2018-2023, Bitcoin sigue siendo un importante contribuyente a la tasa de fluctuación de la cartera de inversiones en su conjunto en una cartera de inversiones equitativamente ponderada.

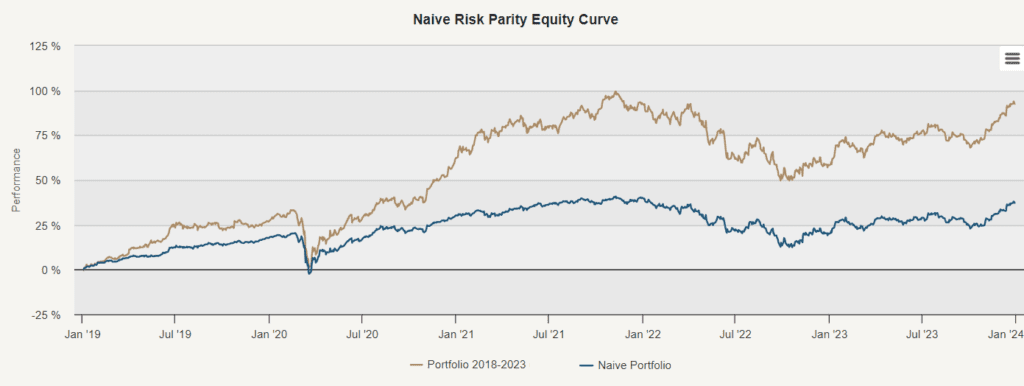

La sencilla estrategia de paridad de riesgos redujo algunos riesgos y la volatilidad de la cartera se redujo del 14.27% al 9.84% en comparación con una cartera de igual peso. Asimismo, la reducción de riesgos también acompañó a una disminución de las ganancias, del 14.00% al 6.54%

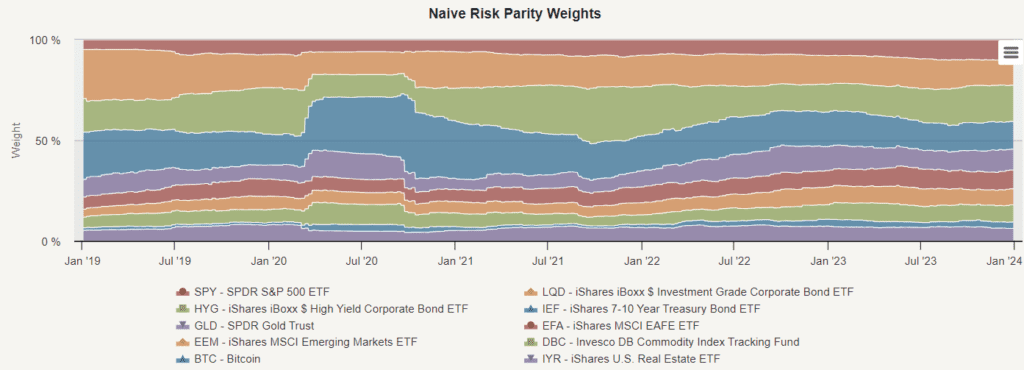

El resultado de la sencilla estrategia de compensación de riesgos fue una vez más una reducción significativa en la asignación de Bitcoin (de nuevo a aproximadamente el 2%) [2]. Este ajuste refleja el enfoque de la estrategia de asignar más peso a los activos de menor riesgo y reducir el acceso a los activos de mayor riesgo. Al reducir la asignación de Bitcoin, la estrategia busca mitigar el impacto de la volatilidad de Bitcoin en el riesgo de la cartera de inversión en general.

en conclusión

Al comparar los dos periodos, 2013-2017 y 2018-2023, se pueden encontrar cambios significativos en el panorama de inversión de Bitcoin y las criptomonedas. En los primeros años, los métodos utilizados (por ejemplo, el modelo Markowitz) podrían haber sugerido asignar una parte considerable de la cartera de inversiones a Bitcoin, ya que, a pesar de su alta volatilidad y riesgo inherentes, tiene una alta tasa de rendimiento. Al mismo tiempo, la falta de correlación con otros activos destaca las ventajas de diversificación que ofrece Bitcoin durante este período.

En la optimización de la cartera de inversiones de 2018 a 2023, Bitcoin ahora se considera promedio y tiene un riesgo relativamente alto en comparación con otras categorías de activos. Por lo tanto, aunque Bitcoin podría haber mostrado un crecimiento y ganancias extraordinarios al principio, las dinámicas cambiantes del mercado y el aumento de la participación institucional han cambiado su situación de ganancias por riesgo. Nuestro análisis sugiere que es prudente limitar la asignación de Bitcoin (o el conjunto del pool de criptomonedas como una categoría de activos) al 2-3% de la cartera.

El análisis subraya la necesidad de tener expectativas prudentes y realistas al interpretar los datos históricos e inferir conclusiones a largo plazo. Aunque el rendimiento pasado puede proporcionar valiosas ideas, no garantiza los resultados futuros, especialmente en el mercado de criptomonedas de rápido desarrollo y volatilidad. Para aquellos que estén interesados en aprender cómo comprar bitcoins, es fundamental estudiar a fondo y comprender los riesgos involucrados, asegurándose de que cualquier inversión cumpla con sus objetivos financieros y la capacidad de asumir el riesgo.

Enlace al artículo original: https://quantpedia.com/how-much-bitcoin-should-we-allocate-to-the-portfolio/