Arbitraje de intereses de la tasa de financiación perpetua de Binance (mercado alcista actual anualizado 100%)

El autor:FMZ~Lydia, Creado: 2022-11-09 10:09:10, Actualizado: 2024-12-05 22:06:54

Contratos perpetuos y tipo de financiación

Los primeros contratos de moneda digital eran solo contratos de entrega. Más tarde, BitMEX introdujo el contrato perpetuo de manera innovadora, que es muy popular.

Cuanto más tarde sea la fecha de entrega del contrato de entrega, mayor será la fluctuación de precios, mayor será la desviación entre el precio del contrato y el precio al contado. Pero en la fecha de entrega, la liquidación se forzará de acuerdo con el precio al contado, por lo que el precio siempre regresará. A diferencia de la entrega regular del contrato de entrega, el contrato perpetuo se puede mantener todo el tiempo. Se necesita un mecanismo para garantizar que el precio del contrato sea consistente con el precio al contado, que es el mecanismo de tasa de financiación. Si el precio es alcista durante un período de tiempo, muchas personas irán a largo, lo que resultará en que el precio perpetuo sea más alto que el spot. En este momento, la tasa de financiación es generalmente positiva, es decir, la posición del lado largo pagará al lado de la posición al contado de acuerdo con las tarifas positivas de la posición. Cuanto mayor sea la desviación del mercado, más alto sea el precio, la diferencia tenderá a caer. La tasa perpetual es equivalente a la tasa de préstamo perpetuo y cada diez horas, por lo

Análisis de los rendimientos del arbitraje

La tasa de financiación es positiva la mayor parte del tiempo. Si usted va corto el contrato perpetuo, ir largo el lugar y mantenerlo durante mucho tiempo, teóricamente, se puede obtener un rendimiento de la tasa de financiación positiva a largo plazo independientemente del aumento o disminución del precio de la moneda.

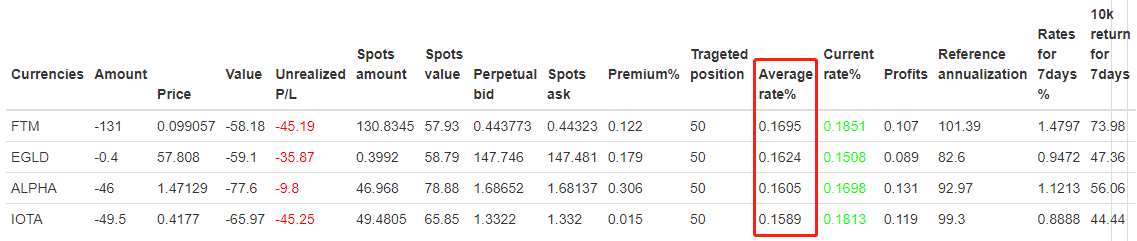

La moneda digital proporciona un historial de tasas de financiación:https://www.binance.com/cn/futures/funding-history/1, aquí algunos ejemplos:

Los tipos medios para las monedas a corto plazo (marzo de 2021) son:

Se puede ver que la tasa promedio de múltiples monedas es más del 0,15% (debido al reciente mercado alcista, la tasa es alta, pero es difícil de continuar). Según el último rendimiento, el rendimiento diario será del 0,15% * 3 = 0,45%, sin contar el interés compuesto anualizado, será de 164%. Teniendo en cuenta la cobertura de efectivo, el doble apalancamiento de futuros, más la pérdida de posiciones de apertura, prima, posiciones de cierre y otros factores adversos, la tasa de anualización debería ser del 100%.

Análisis y prevención de riesgos

Las tasas negativas

La tasa puede ser tan baja como -0.75%, y si ocurre una vez, la pérdida es equivalente a la rentabilidad de 75 veces la tasa de diez milésima. Aunque la moneda de la tasa promedio ha sido examinada, es inevitable que todavía haya mercados inesperados. La solución no es solo evitar nuevas monedas y monedas demoníacas, sino lo más importante diversificar sus coberturas. Si cubre más de 30 monedas a la vez, la pérdida de una moneda representará solo una pequeña parte. Además, debe cerrar su posición por adelantado cuando se encuentre con esta situación, pero debido a las tarifas y los costos de cierre de posiciones, no puede cerrar su posición cuando se encuentre con tasas negativas, en general, puede cerrar su posición para evitar pérdidas cuando la tasa sea -0.2% o menos. En general, cuando el precio es negativo, la tasa perpetua es inferior al precio spot, lo que hace posible obtener ganancias después de deducir las tarifas de prima.

Cambios en las primas

En términos generales, las tasas positivas representan una prima por perpetuidad en el momento, si la prima es alta, puede ganar una cierta prima y rendimiento, por supuesto, la estrategia ha sido una posición a largo plazo, por lo que no perderá esta parte de la ganancia.

Riesgo de cierre del margen del contrato

Debido a la cobertura descentralizada, esta parte del riesgo es mucho menor. Tome el apalancamiento doble perpetuo como ejemplo, a menos que el aumento general del precio sea del 50%, habrá la posibilidad de cierre de margen. Y debido a la cobertura al contado, no habrá pérdida en este momento. Mientras la posición esté cerrada para la transferencia de fondos, o el margen se pueda aumentar en cualquier momento. Cuanto mayor sea el apalancamiento sostenible, mayor será la tasa de utilización del capital y mayor será el riesgo de cierre de margen del contrato.

Mercado bajista a largo plazo

Las tasas del mercado alcista son generalmente positivas, y la tasa promedio en muchas monedas puede exceder dos décimas de mil, ocasionalmente, hay una tasa muy alta.

Ideas específicas para la estrategia

- La moneda se puede filtrar automáticamente o especificar manualmente. Puede consultar la tasa de financiación histórica. Las operaciones solo se pueden ejecutar cuando se excede el valor del umbral.

- Obtener la tasa actual, si excede el umbral establecido, podemos comenzar a colocar una orden de los futuros y puntos para la cobertura para fijar un cierto valor.

- Si el precio de una moneda única aumenta demasiado, la estrategia puede cerrar la posición automáticamente para evitar un riesgo perpetuo excesivo.

- Si el tipo de cambio de una moneda es demasiado bajo, es necesario cerrar la posición para evitar el tipo aplicado.

- La estrategia no requiere la rapidez de las posiciones de apertura. Las posiciones de apertura y cierre son confiadas por órdenes de iceberg para reducir el impacto.

Resumen de las actividades

El riesgo general de la estrategia de arbitraje de tasas es bajo, la capacidad de capital es grande, por lo que es relativamente estable y la ganancia no es mucha. Por lo tanto, es adecuado para los arbitrajes de bajo riesgo.

- Prácticas de cuantificación de las bolsas DEX ((1) -- dYdX v4 Guía de uso

- Introducción al conjunto de Lead-Lag en las monedas digitales (3)

- Introducción al arbitraje de lead-lag en criptomonedas (2)

- Introducción al conjunto de Lead-Lag en las monedas digitales (2)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: una solución completa para recibir señales con servicio HTTP incorporado en la estrategia

- Exploración de la recepción de señales externas de la plataforma FMZ: estrategias para una solución completa de recepción de señales de servicios HTTP integrados

- Introducción al arbitraje de lead-lag en criptomonedas (1)

- Introducción al conjunto de Lead-Lag en las monedas digitales (1)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: API extendida VS estrategia Servicio HTTP incorporado

- Exploración de la recepción de señales externas de la plataforma FMZ: API de expansión vs estrategia de servicio HTTP incorporado

- Discusión sobre el método de prueba de estrategias basado en el generador de tickers aleatorios

- Modelado y análisis de la volatilidad de Bitcoin basado en el modelo ARMA-EGARCH

- [Campeonato de Binance] Estrategia de contrato de entrega de Binance 3 - Cobertura de mariposas

- El uso de servidores en el comercio cuantitativo

- Solución para obtener el mensaje de solicitud http enviado por el Docker

- Una breve explicación de por qué no es factible lograr el movimiento de activos en OKEX mediante una estrategia de cobertura contractual

- Explicación detallada del algoritmo de duplicación de contrarreloj de futuros

- Ganar 80 veces en 5 días, el poder de la estrategia de alta frecuencia

- Investigación y ejemplo sobre el diseño de estrategias de cobertura de Maker Spots y futuros

- Construir una base de datos cuantitativa de FMZ con SQLite

- Cómo asignar datos de versiones diferentes a una estrategia alquilada mediante metadatos de código de alquiler de estrategia

- Estrategia de punto de inflexión de futuros de divisas digitales con doble EMA (Tutorial)

- Suscribir Nueva estrategia de acciones para el spot de moneda digital (Tutorial)

- Realizar una idea con 60 líneas de código - Estrategia de pesca en el fondo del contrato

- Las operaciones de cambio de divisas en el mercado de divisas se clasifican en la categoría de operaciones de cambio de divisas.

- Diseño de un sistema de gestión de sincronización de pedidos basado en FMZ Quant (2)

- Estrategia ATR multiespecie de futuros de divisas digitales (tutorial)

- Escribir una herramienta de comercio semiautomático utilizando el lenguaje Pine

- Explora el diseño de estrategias de alta frecuencia del cambio mágico de LeeksReaper

- Análisis de la estrategia de LeeksReaper (2)

- La "estrategia mágica de doble EMA" de los veteranos de YouTube