La "estrategia mágica de doble EMA" de los veteranos de YouTube

El autor:FMZ~Lydia, Creado: 2022-11-07 12:02:31, Actualizado: 2024-11-29 19:00:54

La Magic Double EMA Strategy de los Veteranos de YouTube

En este número, vamos a discutir una

Indicadores utilizados por la estrategia

- Indicadores de la EMA

Por el bien de la simplicidad del diseño, no vamos a utilizar el exponencial de promedio móvil que aparece en el video, vamos a utilizar el incorporado ta.ema de la vista de negociación en su lugar (en realidad es lo mismo).

- VuManChu Indicadores de oscilación libre

Este es un indicador en Trading View, tenemos que ir a Trading View y recoger el código fuente.

Código de VuManChu Swing Free:

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Credits to the original Script - Range Filter DonovanWall https://www.tradingview.com/script/lut7sBgG-Range-Filter-DW/

// This version is the old version of the Range Filter with less settings to tinker with

//@version=4

study(title="Range Filter - B&S Signals", shorttitle="RF - B&S Signals", overlay=true)

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Functions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Size Function

rng_size(x, qty, n)=>

// AC = Cond_EMA(abs(x - x[1]), 1, n)

wper = (n*2) - 1

avrng = ema(abs(x - x[1]), n)

AC = ema(avrng, wper)*qty

rng_size = AC

//Range Filter Function

rng_filt(x, rng_, n)=>

r = rng_

var rfilt = array.new_float(2, x)

array.set(rfilt, 1, array.get(rfilt, 0))

if x - r > array.get(rfilt, 1)

array.set(rfilt, 0, x - r)

if x + r < array.get(rfilt, 1)

array.set(rfilt, 0, x + r)

rng_filt1 = array.get(rfilt, 0)

hi_band = rng_filt1 + r

lo_band = rng_filt1 - r

rng_filt = rng_filt1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Source

rng_src = input(defval=close, type=input.source, title="Swing Source")

//Range Period

rng_per = input(defval=20, minval=1, title="Swing Period")

//Range Size Inputs

rng_qty = input(defval=3.5, minval=0.0000001, title="Swing Multiplier")

//Bar Colors

use_barcolor = input(defval=false, type=input.bool, title="Bar Colors On/Off")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Filter Values

[h_band, l_band, filt] = rng_filt(rng_src, rng_size(rng_src, rng_qty, rng_per), rng_per)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Trading Condition

longCond = rng_src > filt and rng_src > rng_src[1] and upward > 0 or rng_src > filt and rng_src < rng_src[1] and upward > 0

shortCond = rng_src < filt and rng_src < rng_src[1] and downward > 0 or rng_src < filt and rng_src > rng_src[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (rng_src > filt) ? (rng_src > rng_src[1] ? #05ff9b : #00b36b) :

downward and (rng_src < filt) ? (rng_src < rng_src[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=67, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=color.new(#05ff9b, 100), title="High Band")

l_band_plot = plot(l_band, color=color.new(#ff0583, 100), title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=color.new(#00b36b, 92), title="High Band Fill")

fill(l_band_plot, filt_plot, color=color.new(#b8005d, 92), title="Low Band Fill")

//Bar Color

barcolor(use_barcolor ? bar_color : na)

//Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.new(color.green, 0))

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.new(color.red, 0))

//Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

Estrategia lógica

El objetivo de los promedios móviles dobles de la EMA es principalmente ayudarnos a determinar la dirección de la tendencia del mercado.

acuerdo de posición larga La línea rápida está sobre la línea lenta.

acuerdo de posición corta La línea rápida está por debajo de la línea lenta.

VuManChu Swing Free Indicator: El indicador VuManChu Swing Free se utiliza para enviar señales y juzgar si se debe colocar un pedido en combinación con otras condiciones. Se puede ver en el código fuente del indicador VuManChu Swing Free que la variable longCondition representa la señal de compra y la variable shortCondition representa la señal de venta. Estas dos variables se utilizarán para la posterior escritura de las condiciones de colocación del pedido.

Ahora hablemos de las condiciones de activación específicas de la señal de negociación:

Reglas para entrar en una posición larga: El precio de cierre de la línea K positiva debe estar por encima de la línea rápida de la EMA, las dos EMA deben ser una posición larga (línea rápida por encima de la línea lenta) y el indicador VuManChu Swing Free debe mostrar una señal de compra (longCondition es verdadera).

Reglas para entrar en posición corta (a diferencia de la posición larga): El precio de cierre de la línea K negativa debe estar por debajo de la línea rápida de la EMA, las dos EMA deben ser una posición corta (línea rápida por debajo de la línea lenta) y el indicador VuManChu Swing Free debe mostrar una señal de venta (shortCondition es verdadera).

¿Es la lógica de negociación muy simple? ya que el video de la fuente no especifica el stop de ganancia y stop de pérdida, voy a utilizar un moderado stop de ganancia y stop de pérdida método libremente, utilizando puntos fijos para detener la pérdida, y el seguimiento de la parada de ganancia.

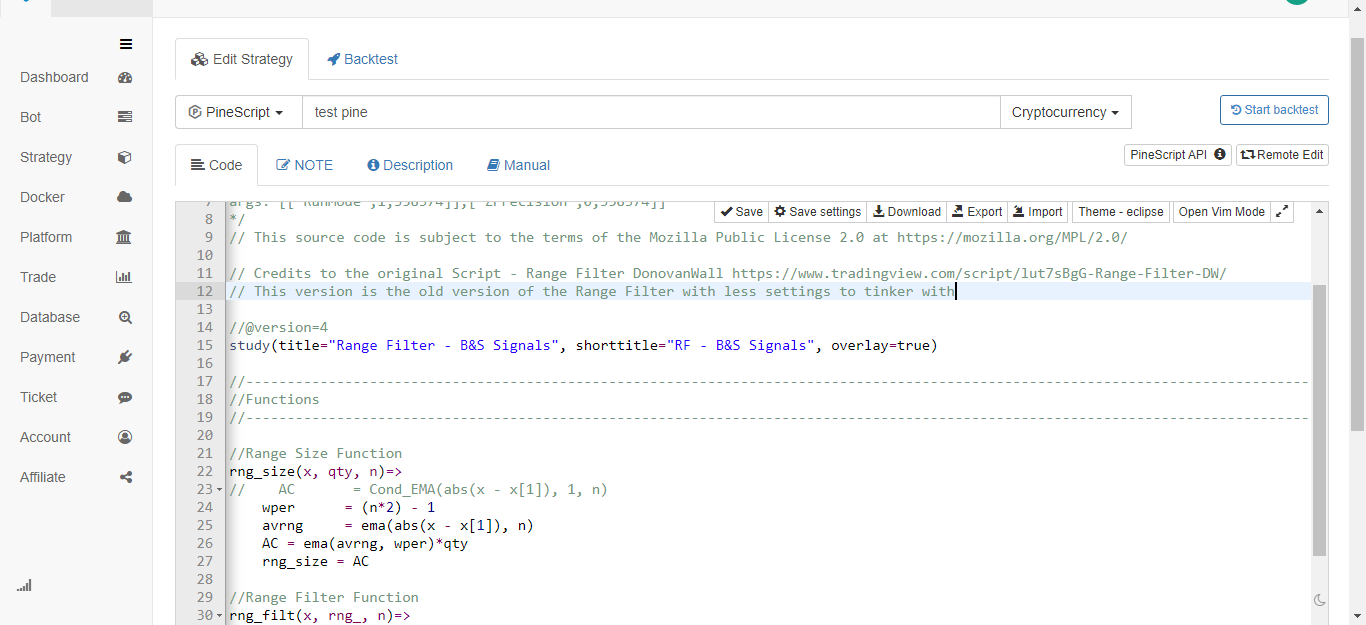

Diseño del código

El código para el indicador VuManChu Swing Free, lo ponemos en nuestro código de estrategia directamente sin ningún cambio.

Luego, inmediatamente después, escribimos un código en el lenguaje Pine que implementa la función de negociación:

// extend

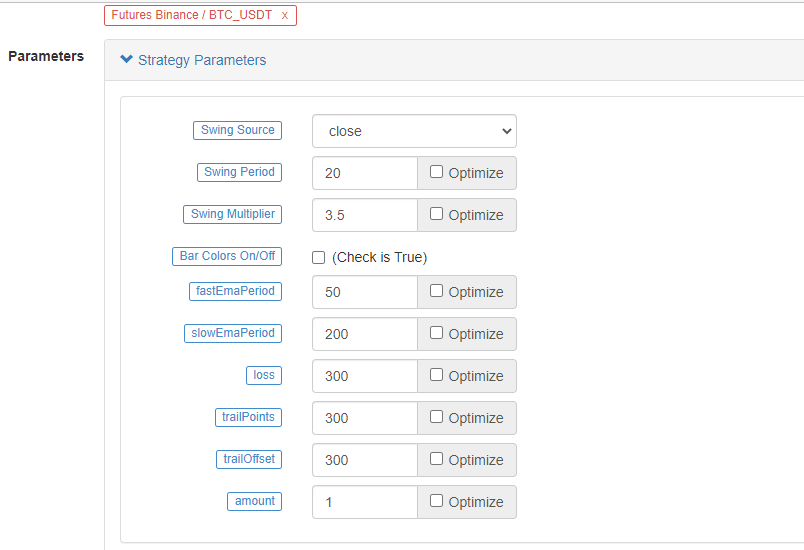

fastEmaPeriod = input(50, "fastEmaPeriod") // fast line period

slowEmaPeriod = input(200, "slowEmaPeriod") // slow line period

loss = input(30, "loss") // stop loss points

trailPoints = input(30, "trailPoints") // number of trigger points for moving stop loss

trailOffset = input(30, "trailOffset") // moving stop profit offset (points)

amount = input(1, "amount") // order amount

emaFast = ta.ema(close, fastEmaPeriod) // calculate the fast line EMA

emaSlow = ta.ema(close, slowEmaPeriod) // calculate the slow line EMA

buyCondition = longCondition and emaFast > emaSlow and close > open and close > emaFast // entry conditions for long positions

sellCondition = shortCondition and emaFast < emaSlow and close < open and close < emaFast // entry conditions for short positions

if buyCondition and strategy.position_size == 0

strategy.entry("long", strategy.long, amount)

strategy.exit("exit_long", "long", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

if sellCondition and strategy.position_size == 0

strategy.entry("short", strategy.short, amount)

strategy.exit("exit_short", "short", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

A. Se puede ver que cuando buyCondition es verdad, es decir:

- Variable longCondition es verdadero (el indicador VuManChu Swing Free envía una señal de posición larga).

- EmaFast > emaSlow (alineación de la posición larga de la EMA).

- cierre > abierto (significa que el BAR actual es positivo), cierre > emaFast (significa que el precio de cierre está por encima de la línea rápida de la EMA).

Las tres condiciones para ir a largo plazo.

B.Cuando la condición de venta es verdadera, las tres condiciones para hacer una posición corta se mantienen (no se repiten aquí).

Luego utilizamos la función de estrategia. entrada para entrar y abrir una posición en el caso de una condición si el juicio de la señal desencadena, y establecer la función de estrategia. salida para detener la pérdida y el rastro de la ganancia al mismo tiempo.

Código completo

/*backtest

start: 2022-01-01 00:00:00

end: 2022-10-08 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["ZPrecision",0,358374]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Credits to the original Script - Range Filter DonovanWall https://www.tradingview.com/script/lut7sBgG-Range-Filter-DW/

// This version is the old version of the Range Filter with less settings to tinker with

//@version=4

study(title="Range Filter - B&S Signals", shorttitle="RF - B&S Signals", overlay=true)

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Functions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Size Function

rng_size(x, qty, n)=>

// AC = Cond_EMA(abs(x - x[1]), 1, n)

wper = (n*2) - 1

avrng = ema(abs(x - x[1]), n)

AC = ema(avrng, wper)*qty

rng_size = AC

//Range Filter Function

rng_filt(x, rng_, n)=>

r = rng_

var rfilt = array.new_float(2, x)

array.set(rfilt, 1, array.get(rfilt, 0))

if x - r > array.get(rfilt, 1)

array.set(rfilt, 0, x - r)

if x + r < array.get(rfilt, 1)

array.set(rfilt, 0, x + r)

rng_filt1 = array.get(rfilt, 0)

hi_band = rng_filt1 + r

lo_band = rng_filt1 - r

rng_filt = rng_filt1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Source

rng_src = input(defval=close, type=input.source, title="Swing Source")

//Range Period

rng_per = input(defval=20, minval=1, title="Swing Period")

//Range Size Inputs

rng_qty = input(defval=3.5, minval=0.0000001, title="Swing Multiplier")

//Bar Colors

use_barcolor = input(defval=false, type=input.bool, title="Bar Colors On/Off")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Range Filter Values

[h_band, l_band, filt] = rng_filt(rng_src, rng_size(rng_src, rng_qty, rng_per), rng_per)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Trading Condition

longCond = rng_src > filt and rng_src > rng_src[1] and upward > 0 or rng_src > filt and rng_src < rng_src[1] and upward > 0

shortCond = rng_src < filt and rng_src < rng_src[1] and downward > 0 or rng_src < filt and rng_src > rng_src[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (rng_src > filt) ? (rng_src > rng_src[1] ? #05ff9b : #00b36b) :

downward and (rng_src < filt) ? (rng_src < rng_src[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=67, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=color.new(#05ff9b, 100), title="High Band")

l_band_plot = plot(l_band, color=color.new(#ff0583, 100), title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=color.new(#00b36b, 92), title="High Band Fill")

fill(l_band_plot, filt_plot, color=color.new(#b8005d, 92), title="Low Band Fill")

//Bar Color

barcolor(use_barcolor ? bar_color : na)

//Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.new(color.green, 0))

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.new(color.red, 0))

//Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

// extend

fastEmaPeriod = input(50, "fastEmaPeriod")

slowEmaPeriod = input(200, "slowEmaPeriod")

loss = input(30, "loss")

trailPoints = input(30, "trailPoints")

trailOffset = input(30, "trailOffset")

amount = input(1, "amount")

emaFast = ta.ema(close, fastEmaPeriod)

emaSlow = ta.ema(close, slowEmaPeriod)

buyCondition = longCondition and emaFast > emaSlow and close > open and close > emaFast

sellCondition = shortCondition and emaFast < emaSlow and close < open and close < emaFast

if buyCondition and strategy.position_size == 0

strategy.entry("long", strategy.long, amount)

strategy.exit("exit_long", "long", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

if sellCondition and strategy.position_size == 0

strategy.entry("short", strategy.short, amount)

strategy.exit("exit_short", "short", amount, loss=loss, trail_points=trailPoints, trail_offset=trailOffset)

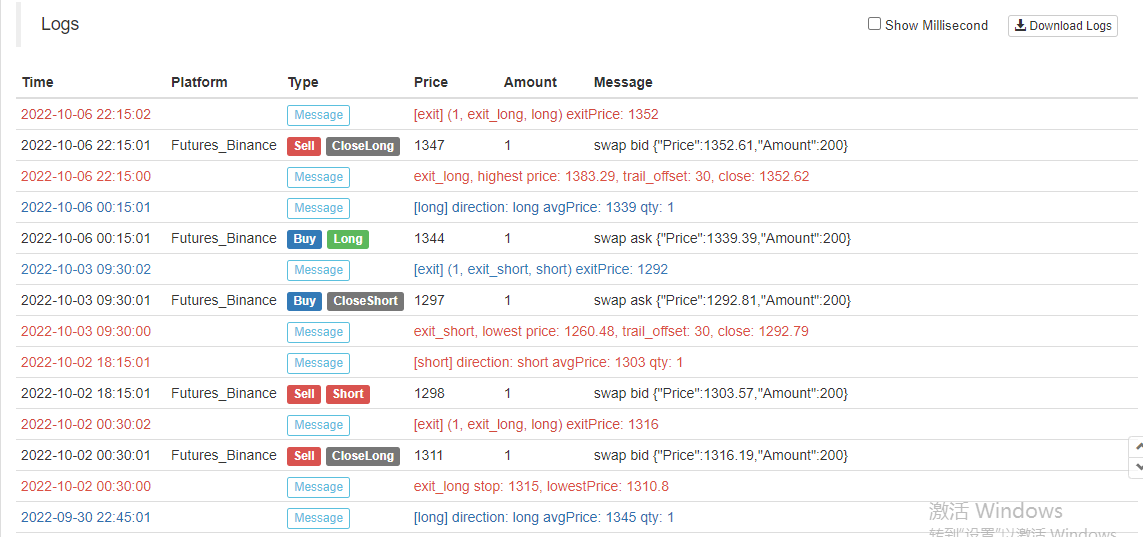

Prueba de retroceso

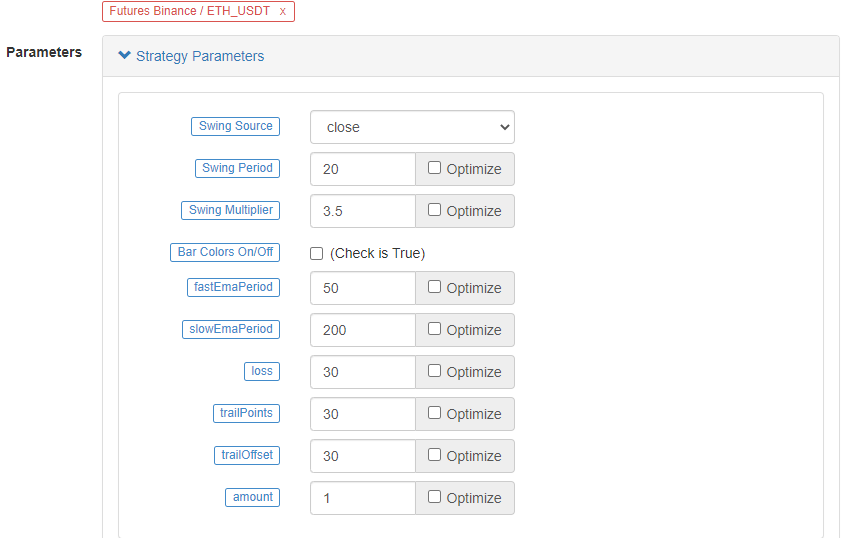

El rango de tiempo de la prueba de retroceso es de enero de 2022 a octubre de 2022. El período de la línea K es de 15 minutos y el modelo de precio de cierre se utiliza para la prueba de retroceso. El mercado elige el contrato perpetuo Binance ETH_USDT. Los parámetros se establecen de acuerdo con los 50 períodos de línea rápida y 200 períodos de línea lenta en el video de origen. Otros parámetros permanecen sin cambios por defecto. Establezco los puntos de stop loss y seguimiento de stop profit a 30 puntos subjetivamente.

Los resultados de la backtesting son ordinarios, y parece que los parámetros de stop-loss tienen cierta influencia en los resultados de la backtesting.

Probemos con otro contrato perpetuo BTC_USDT:

El resultado del backtest en BTC también fue muy rentable:

Estrategia de:https://www.fmz.com/strategy/385745

Parece que este método de negociación es relativamente confiable para comprender la tendencia, puede continuar optimizando el diseño de acuerdo con esta idea. En este artículo, no solo aprendimos sobre la idea de una estrategia de media móvil doble, sino también aprendimos cómo procesar y aprender la estrategia de los veteranos en YouTube. OK, el código de estrategia anterior es solo mi ladrillo y mortero, los resultados de las pruebas de retroceso no representan los resultados específicos del bot real, el código de estrategia, el diseño son solo para referencia. Gracias por su apoyo, nos veremos la próxima vez!

- Práctica cuantitativa de los intercambios DEX (2) -- Guía de usuario de hiperlíquidos

- Prácticas de cuantificación en el mercado DEX ((2) -- Guía de uso de Hyperliquid

- Práctica cuantitativa de los intercambios DEX (1) -- Guía de usuario de dYdX v4

- Introducción al arbitraje de lead-lag en criptomonedas (3)

- Prácticas de cuantificación de las bolsas DEX ((1) -- dYdX v4 Guía de uso

- Introducción al conjunto de Lead-Lag en las monedas digitales (3)

- Introducción al arbitraje de lead-lag en criptomonedas (2)

- Introducción al conjunto de Lead-Lag en las monedas digitales (2)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: una solución completa para recibir señales con servicio HTTP incorporado en la estrategia

- Exploración de la recepción de señales externas de la plataforma FMZ: estrategias para una solución completa de recepción de señales de servicios HTTP integrados

- Introducción al arbitraje de lead-lag en criptomonedas (1)

- Arbitraje de intereses de la tasa de financiación perpetua de Binance (mercado alcista actual anualizado 100%)

- Estrategia de punto de inflexión de futuros de divisas digitales con doble EMA (Tutorial)

- Suscribir Nueva estrategia de acciones para el spot de moneda digital (Tutorial)

- Realizar una idea con 60 líneas de código - Estrategia de pesca en el fondo del contrato

- Las operaciones de cambio de divisas en el mercado de divisas se clasifican en la categoría de operaciones de cambio de divisas.

- Diseño de un sistema de gestión de sincronización de pedidos basado en FMZ Quant (2)

- Estrategia ATR multiespecie de futuros de divisas digitales (tutorial)

- Escribir una herramienta de comercio semiautomático utilizando el lenguaje Pine

- Explora el diseño de estrategias de alta frecuencia del cambio mágico de LeeksReaper

- Análisis de la estrategia de LeeksReaper (2)

- Implementación del lenguaje JavaScript de los indicadores de Fisher y dibujo en FMZ

- Ejemplo de diseño de la estrategia dYdX

- Diseño de un sistema de gestión de sincronización de pedidos basado en FMZ Quant (1)

- Análisis de la estrategia de LeeksReaper (1)

- El importe de las pérdidas derivadas de las operaciones de cobertura de las operaciones de cobertura de las operaciones de cobertura de las operaciones de cobertura de las operaciones de cobertura de las operaciones de cobertura de las operaciones de cobertura de las operaciones de cobertura.

- Estado actual y funcionamiento recomendado de la estrategia de tasas de financiación

- Revisión del mercado de divisas digitales en 2021 y la estrategia más simple 10 veces perdida

- Modelo de factor de moneda digital

- La estrategia mágica de doble EMA de la línea uniforme de YouTube

- Escribir una herramienta de transacción semiautomática en el lenguaje Pine