Estrategias de ruptura siguiendo tendencias

Descripción general

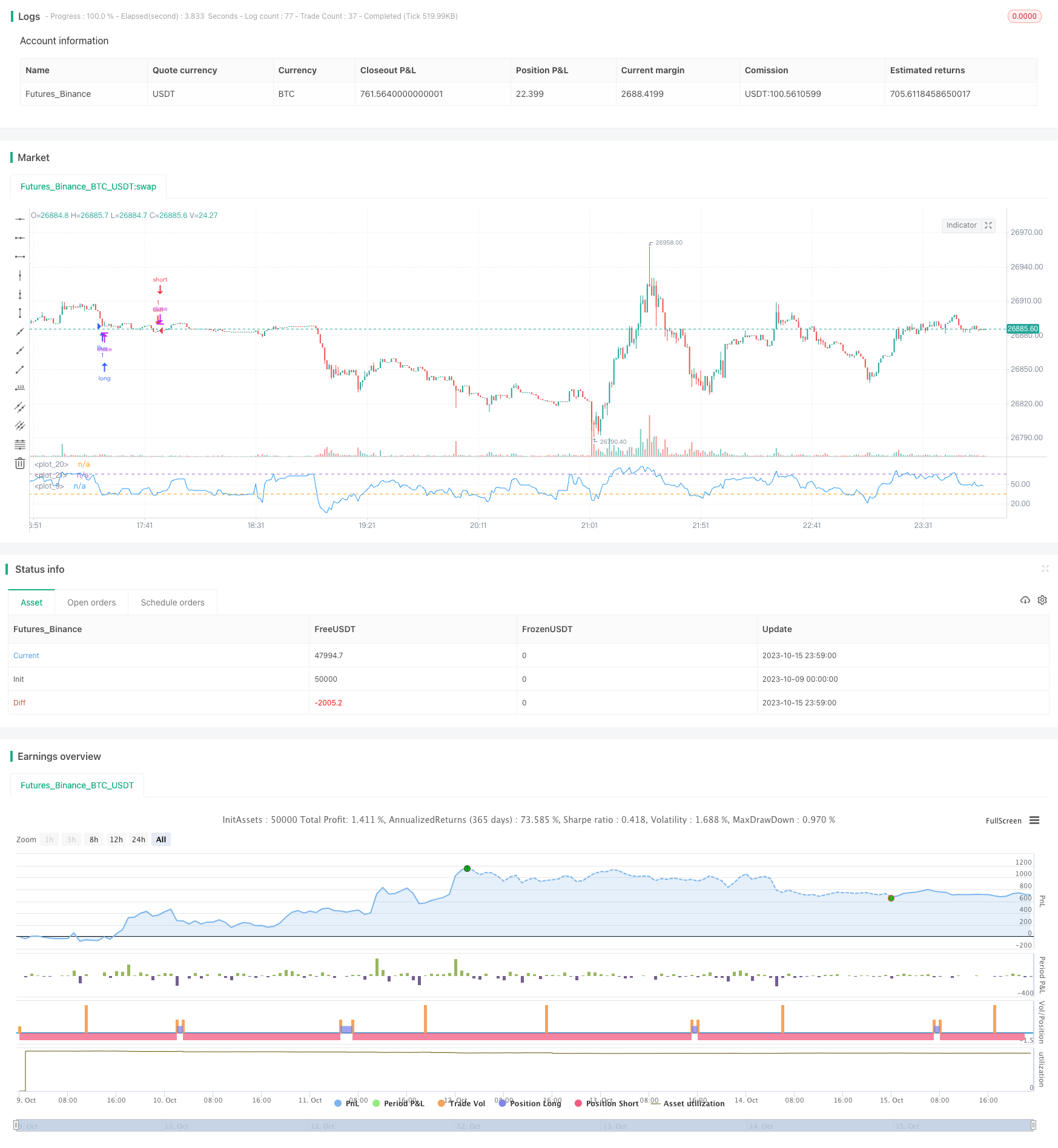

Esta estrategia utiliza la línea de Brin, el indicador RSI y el EMA medio de 162 días, para formar una señal de compra en función de la ruptura de la línea de Brin superior al precio de la plata y la ruptura del RSI bajo, y una señal de venta en función de la ruptura de la línea de Brin inferior al precio de la plata y la ruptura del RSI alto, es una estrategia típica de seguimiento de tendencias.

Principio de estrategia

La estrategia se basa principalmente en los siguientes principios:

Utiliza la línea media de 162 días de la EMA para determinar la dirección de la tendencia general. Los precios por encima de la línea media son tendencias de más cabeza y los precios por debajo de la línea media son tendencias de cabeza.

El uso de la línea de Brin para determinar la ruptura de precios. Una ruptura de precios en la banda de Brin superior representa una ruptura de tendencia alcista, y una ruptura de precios en la banda de Brin inferior representa una ruptura de tendencia bajista.

El indicador RSI se utiliza para determinar sobrecompra y sobreventa. Un RSI por debajo de 35 significa sobreventa y un RSI por encima de 65 significa sobrecompra.

La combinación de las grandes tendencias, las rupturas de precios y las señales de sobreventa y sobrecompra, forman las condiciones de compra y venta.

Condiciones de compra: Precios en alza rompen el Blink y el RSI está por debajo de 35

Condiciones de venta: Precios bajan, rompen con la baja de Brin, y el RSI está por encima de 65

Para salir de una operación con condiciones de stop loss:

Las pérdidas de la posición larga: el precio cae por debajo de la línea media de 162 días de la EMA

Cancelación de la posición vacía: el precio rompió la línea media de 162 días de la EMA

Esta estrategia en su conjunto es una estrategia típica de seguimiento de tendencias, que utiliza la banda de Brin para determinar la dirección de la tendencia de los precios, y utiliza el indicador RSI para filtrar las brechas falsas, lo que permite un seguimiento eficaz de la tendencia de la línea media.

Ventajas estratégicas

Las principales ventajas de esta estrategia son:

El uso de la línea de Brin y el indicador RSI para un doble filtrado puede filtrar eficazmente las brechas falsas y evitar el mercado de la oscilación del número de orden de negociación.

La única forma de evitar el impacto de los mercados no tendenciales es entrar en el mercado cuando la dirección de la tendencia es clara.

Utiliza el EMA de 162 días para determinar la dirección de la tendencia general y la tendencia de la línea media y larga.

La configuración de los parámetros del indicador RSI es razonable, ya que permite filtrar las oscilaciones de manera eficiente y no perder oportunidades para revertir la tendencia.

El método de stop loss es razonable, garantiza ganancias y controla el riesgo.

Los datos de las respuestas se basan en datos reales, lo que hace que los resultados sean más fiables.

En general, esta estrategia evita los principales riesgos de la negociación de tendencias y, al mismo tiempo que controla los riesgos, obtiene mejores ganancias.

Riesgo estratégico

Los principales riesgos de esta estrategia son los siguientes:

Las líneas de Brin no pueden evitar completamente la ocurrencia de falsas rupturas, y todavía existe cierto riesgo de pérdidas en caso de fluctuaciones en el mercado.

El indicador RSI puede generar desviaciones, lo que puede provocar transacciones erróneas. Los parámetros del RSI deben reducirse adecuadamente para garantizar su sensibilidad.

La línea media de la EMA es retrógrada y puede ser excesivamente conservadora, perdiendo oportunidades de tendencia. Se recortará adecuadamente el parámetro de la línea media.

Las operaciones de ruptura son propensas a la formación de un seguimiento de las altas y bajas. El tamaño de la posición y el stop loss deben ser controlados.

La tendencia puede cambiar y hay que tener en cuenta la necesidad de ajustar la dirección de la estrategia.

Los datos de la detección no son iguales a los resultados del disco real, y las operaciones en el disco real inevitablemente producen desviaciones causadas por factores humanos.

Respuesta:

Reducir adecuadamente el ciclo de la línea de brote y aumentar la sensibilidad al juicio de la ruptura.

Optimizar la configuración de los parámetros del RSI para garantizar su sensibilidad a los cambios de tendencia.

Reducir el ciclo de EMA, si es necesario, y aumentar la velocidad de respuesta a los cambios, al tiempo que se mantiene el juicio de las grandes tendencias.

Reforzar la gestión de riesgos y controlar rigurosamente el tamaño de las órdenes individuales y el margen de pérdidas.

Establecer un mecanismo de monitoreo de cambios de tendencia para asegurar que la dirección de la estrategia se ajuste a tiempo.

Prueba de la viabilidad de la estrategia en operaciones simuladas y control de factores humanos en operaciones reales.

Dirección de optimización de la estrategia

Esta estrategia puede ser mejorada en los siguientes aspectos:

La adición de otros indicadores de juicio, la formación de una variedad de condiciones de filtrado, la mejora de la precisión de la estrategia. Por ejemplo, el uso combinado de indicadores como KDJ, MACD.

Optimización de la configuración de los parámetros para encontrar la combinación óptima de parámetros y mejorar la rentabilidad de la estrategia. Por ejemplo, ajustar los parámetros RSI, los parámetros de la línea de Brill, etc.

La inclusión de un juicio de tendencia fuerte y débil, aumentar la posición cuando la tendencia es fuerte y reducir la posición cuando la tendencia se debilita.

La adición de elementos de negociación algorítmica, la formación de mecanismos de control de riesgo como el stop automático, el seguimiento de los stops y el stop móvil.

Se añaden elementos de aprendizaje automático, se utilizan algoritmos para optimizar automáticamente los parámetros, e incluso se puede generar automáticamente la estrategia.

Trate de ejecutar la estrategia en períodos de tiempo más altos, para realizar operaciones de línea larga. También puede realizar la estrategia en períodos más bajos, para realizar operaciones en el disco.

Introducción de la gestión cuantitativa y de la gestión de la cartera, aplicación integral de múltiples estrategias, reducción del riesgo de una sola estrategia y mejora de la estabilidad.

En resumen, esta estrategia puede ser mejorada en varios aspectos, como el uso de indicadores, optimización de parámetros, control de riesgos y uso automatizado, para obtener un mejor rendimiento.

Resumir

Esta estrategia es una estrategia típica de seguimiento de tendencias, que determina la dirección de la tendencia de los precios a través de la línea de Brin y el indicador RSI, y utiliza las ondas de filtro EMA para identificar la tendencia de la línea media y larga, y al mismo tiempo evita la oscilación. La estrategia tiene un juicio preciso y un riesgo controlado.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("My Strategy", overlay = false, commission_value = 0.01, pyramiding = 1)

// Custom RSI

RSIlength = input( 14, minval=1 , title="lookback length of RSI")

RSIOverBought = input(65, title="OB")

RSIOverSold = input(35, title="OS")

RSIprice = close

vrsi = rsi(RSIprice, RSIlength)

plot(vrsi)

//Bollinger Bands

BBlength = input(40, minval=1,title="Bollinger Period Length")

BBmult = 2 // input(2.0, minval=0.001, maxval=50,title="Bollinger Bands Standard Deviation")

BBbasis = sma(close, BBlength)

BBdev = BBmult * stdev(close, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

//RSI Levels

x=hline(RSIOverSold)

z=hline(RSIOverBought)

strategy.entry("Buy", strategy.long, 1, when = close > ema(close, 162) and vrsi < RSIOverSold)

strategy.exit("Buy", when = vrsi > RSIOverBought and close < ema(close, 162))

strategy.entry("Sell", strategy.short, 1, when = close < ema(close, 162) and vrsi > RSIOverSold)

strategy.exit("Sell", when = vrsi > RSIOverBought and close > ema(close, 162))