La estrategia de inversión de la parte inferior de los marcos de tiempo múltiples

El autor:¿ Qué pasa?, Fecha: 2023-10-18 12:27:29Las etiquetas:

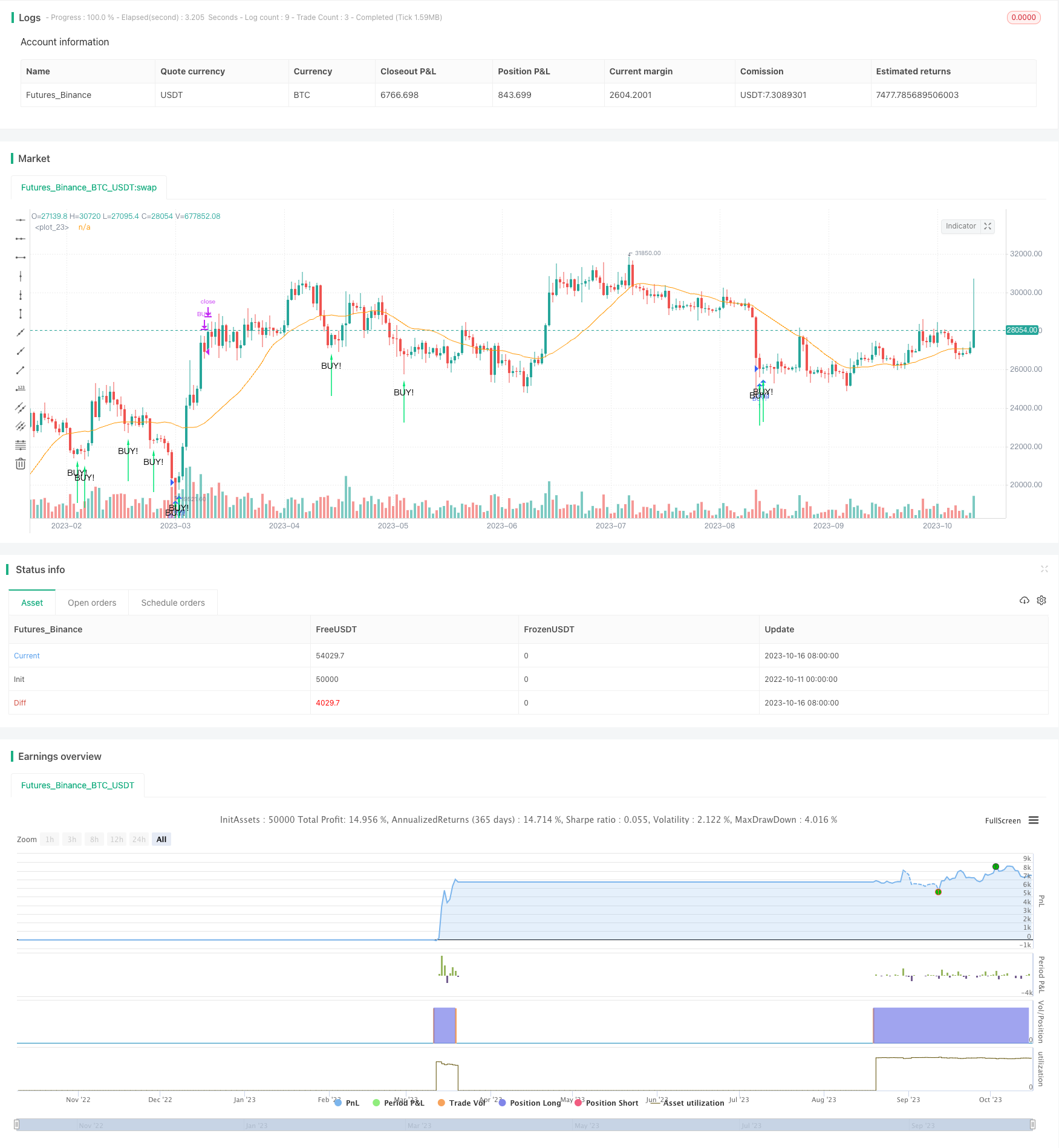

Resumen general

Esta estrategia combina múltiples indicadores de patrón de bajada para identificar las principales oportunidades de reversión, adoptando una tendencia siguiendo la estrategia de stop loss para apuntar a ganancias que excedan las de stop loss.

Principio

La estrategia utiliza principalmente los siguientes indicadores para determinar la inversión de fondo:

-

Indicador de sensibilidad inferior (Noro

s BottomSensitivity): Detecta patrones específicos de fondo en el gráfico de velas. -

Indice de certeza de volatilidad (CVI): Determina el cambio en el sentimiento alcista / bajista.

-

Signales finales del ciclo (UCS): Detecta el exceso de venta por debajo del promedio móvil.

-

Indice de fortaleza relativa (RSI): Identifica las condiciones de sobreventa.

-

Combinación de patrones: Incluye candelabro, barra de pines y otros patrones de fondo.

La estrategia combina múltiples indicadores de fondo, generando señales de compra cuando el número de patrones de fondo cumple con los ajustes de parámetros.

Los usuarios pueden personalizar el uso y los parámetros de cada indicador de fondo, proporcionando una gran flexibilidad.

Ventajas

-

Mejora de la exactitud mediante múltiples indicadores

-

Parámetros personalizables para diferentes productos

-

El filtro SMA impide comprar los tops

-

Las velas rojas opcionales sólo reducen el riesgo

-

Las alertas permiten la monitorización en tiempo real

Los riesgos

-

Varios indicadores pueden no alcanzar el fondo

-

Los patrones inferiores no siempre se invierten

-

Necesito ver si el volumen soporta la inversión

Mejoramiento

-

Optimización de los parámetros para los diferentes productos

-

Añadir el tamaño de la posición a la base de menor costo

-

Implementar el stop loss para obtener ganancias

Resumen de las actividades

La estrategia identifica de manera efectiva los mínimos con múltiples indicadores, controlando el riesgo con la tendencia después de la parada de pérdida.

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// the original indicator is Noro's BottomSensivity v0.6

//@version=4

strategy("Noro's BottomSensivity v0.6 strategy + rsi + Alarm", shorttitle="Bottom 0.6 StRsiAlarm", overlay=true)

overSold = input(35)

overBought = input(70)

botsens = input(defval = 3, minval = 1, maxval = 4, title = "Bottom-Sensivity")

smalen = input(defval = 25, minval = 20, maxval = 200, title = "SMA Length")

bars = input(defval = 3, minval = 2, maxval = 4, title = "Bars of Locomotive")

useloc = input(true, title = "Use bottom-pattern Locomotive?")

usepin = input(true, title = "Use bottom-pattern Pin-bar?")

usecvi = input(true, title = "Use bottom-indicator CVI?")

useucs = input(true, title = "Use bottom-indicator UCS?")

usevix = input(true, title = "Use bottom-indicator WVF?")

usersi = input(true, title = "Use bottom-indicator RSI?")

usered = input(false, title = "Only red candles?")

usesma = input(true, title = "Use SMA Filter?")

showsma = input(false, title = "Show SMA Filter?")

//SMA Filter

sma = sma(close, smalen)

colsma = showsma == true ? red : na

plot(sma, color = colsma)

//VixFix method

//Start of ChrisMoody's code

pd = 22

bbl = 20

mult = 2

lb = 50

ph = .85

pl = 1.01

hp = false

sd = false

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

//End of ChrisMoody's code

//Locomotive mmethod

bar = close > open ? 1 : close < open ? -1 : 0

locob = bar == 1 and bar[1] == -1 and bar[2] == -1 and (bar[3] == -1 or bars < 3) and (bar[4] == -1 or bars < 4) ? 1 : 0

//PIN BAR

body = abs(close - open)

upshadow = open > close? (high - open) : (high - close)

downshadow = open > close ? (close - low) : (open - low)

pinbar = open[1] > close[1] ? (body[1] > body ? (downshadow > 0.5 * body ? (downshadow > 2 * upshadow ? 1 : 0 ) : 0 ) : 0 ) : 0

//CVI method

//Start of LazyBear's code

ValC=sma(hl2, 3)

bull=-.51

bear=.43

vol=sma(atr(3), 3)

cvi = (close-ValC) / (vol*sqrt(3))

cb= cvi <= bull ? green : cvi >=bear ? red : cvi > bull ? blue : cvi < bear ? blue : na

bull1 = cvi <= bull

bear1 = cvi >= bear

bull2 = bull1[1] and not bull1

bear2 = bear1[1] and not bear1

//End of LazyBear's code

//UCS method

//Start of UCS's code

ll = lowest(low, 5)

hh = highest(high, 5)

diff = hh - ll

rdiff = close - (hh+ll)/2

avgrel = ema(ema(rdiff,3),3)

avgdiff = ema(ema(diff,3),3)

mom = ((close - close[3])/close[3])*1000

SMI = avgdiff != 0 ? (avgrel/(avgdiff/2)*100) : 0

SMIsignal = ema(SMI,3)

ucslong = SMI < -35 and mom > 0 and mom[1] < 0 ? 1 : 0

//End of UCS's code

//RSI method

//Chris Moody's code

up = rma(max(change(close), 0), 2)

down = rma(-min(change(close), 0), 2)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsib = rsi < 10 ? 1 : 0

//Chris Moody's code

//sum

locobot = useloc == false ? 0 : locob

vixfixbot = usevix == false ? 0 : wvf >= upperBand or wvf >= rangeHigh ? 1 : 0

cvibot = usecvi == false ? 0 : bull2 == true ? 1 : 0

ucsbot = useucs == false ? 0 : ucslong == 1 ? 1 : 0

rsibot = usersi == false ? 0 : rsib

pinbot = usepin == false ? 0 : pinbar

score = vixfixbot + locobot + cvibot + ucsbot + rsibot + pinbot

//arrows

bottom = usered == false ? usesma == false ? score >= botsens ? 1 : 0 : high < sma and score >= botsens ? 1 : 0 : usesma == false ? score >= botsens and close < open ? 1 : 0 : high < sma and score >= botsens and close < open ? 1 : 0

plotarrow(bottom == 1 ? 1 : na, title="Buy arrow", colorup=lime, maxheight=60, minheight=50, transp=0)

data = bottom == 1

plotchar(data, char=" ", text="BUY!", location=location.belowbar, color=green, size=size.small)

//Market buy and exit

strategy.entry("BUY!", strategy.long, when =(bottom == 1) and(rsi(close,14)<overSold))

strategy.close("BUY!", when = (crossunder(rsi(close,14), overBought)))

alarm = bottom == 1 and(rsi(close,14)<overSold)

alertcondition(alarm == 1,title="BUY+RSI",message="BUY+RSI")

- Estrategia de seguimiento de tendencias con promedios móviles y Supertrend

- Estrategia de cruce de la media móvil doble de impulso

- Estrategia de escape de zigzag

- Estrategia de volumen cuántico

- Estrategia de negociación de oro VWAP MACD

- 123 Estrategia de inversión de la media móvil

- Estrategia SAR parabólica de tiempo alternado

- Estrategia de las bandas de detención traseras de ATR

- Estrategia de negociación de combinación de media móvil de Hull y RSI estocástico

- Super Tendencia V Estrategia

- Estrategia del sistema de inversión de oscilaciones de la EMA

- Estrategia de dirección de múltiples barras

- Estrategia de intercambio de indicadores de riesgo

- Tamaño de orden incremental Tendencia de retroceso de Fibonacci siguiendo la estrategia

- Estrategia de compra y venta de múltiples indicadores

- Estrategia de negociación abierta-alta

- Estrategia de la ballesta doble K

- Estrategia de cruce del índice corporal relativo

- Estrategia de negociación de robot BTC de venta por lotes de varios niveles

- Estrategia de negociación de doble media móvil y inversión del RSI