Tendencia siguiendo una estrategia basada en la acción de los precios y el volumen

El autor:¿ Qué pasa?, Fecha: 2024-01-16 17:34:04Las etiquetas:

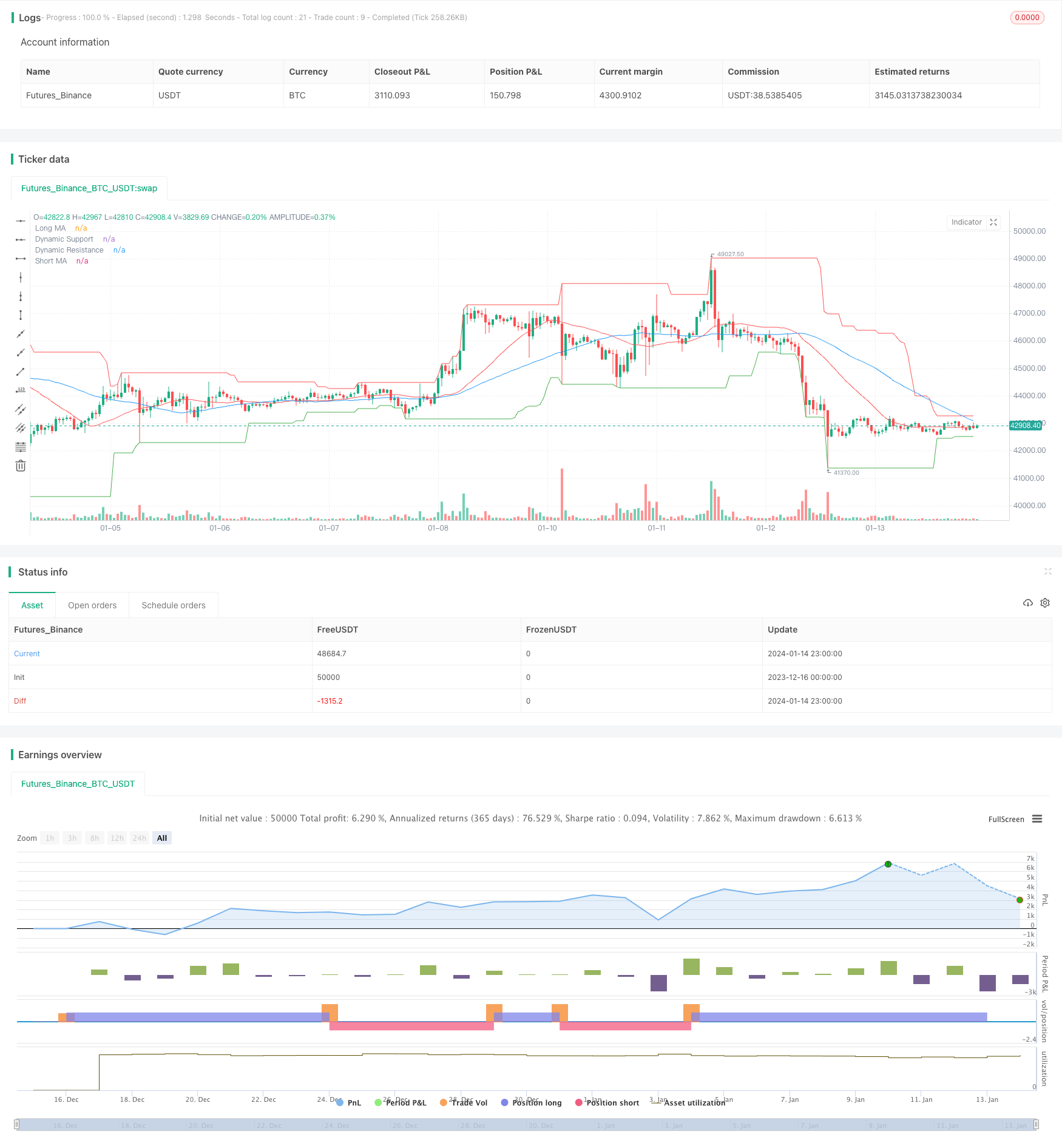

Resumen general

Esta estrategia utiliza principalmente una combinación de promedio móvil simple y volumen de negociación para determinar la dirección de la tendencia del mercado.

Estrategia lógica

La estrategia adopta dos promedios móviles simples de diferentes períodos para determinar la tendencia del mercado. El promedio móvil de período más corto puede capturar la tendencia del cambio de precio más rápidamente, mientras que el período más largo ayuda a filtrar algo de ruido. Una señal de compra se genera cuando el período más corto MA cruza el período más largo uno, lo que indica el comienzo de una tendencia al alza. Una señal de venta se genera cuando el MA más corto cruza por debajo del MA más largo, lo que indica el comienzo de una tendencia a la baja.

Además, esta estrategia también incorpora un indicador de volumen de negociación para confirmar las señales de tendencia.

Al entrar en posiciones, la estrategia también considera los niveles dinámicos de soporte/resistencia para seleccionar los puntos de entrada apropiados. Solo compra cuando el precio está por encima del nivel de soporte y solo vende cuando el precio está por debajo del nivel de resistencia. Esto ayuda a mitigar el riesgo de cambios en los mercados de rango hasta cierto punto.

Ventajas

La estrategia tiene las siguientes ventajas destacadas:

-

Las reglas de la señal son simples y claras, fáciles de entender y ajustar los parámetros, adecuados para los principiantes en el comercio cuántico.

-

Combina la acción de los precios y el análisis de volumen para determinar mejor la tendencia del mercado y filtrar las falsas rupturas.

-

Utiliza niveles dinámicos de soporte/resistencia para seleccionar un momento de entrada favorable para aliviar el riesgo de ser cortado.

-

Tiene abundantes datos de pruebas de retroceso y los parámetros han pasado por múltiples optimizaciones, lo que lleva a un rendimiento en vivo relativamente estable.

Los riesgos

La estrategia también presenta algunos riesgos potenciales, principalmente en los siguientes aspectos:

-

Como una tendencia que sigue la estrategia, puede sufrir pérdidas constantes durante los mercados de rango.

-

La media móvil simple en sí misma responde lentamente a los cambios de precios, incapaz de capturar las inversiones rápidas de manera oportuna.

-

Puede haber cierto retraso en la determinación de los niveles dinámicos de soporte/resistencia, sin poder evitar por completo los riesgos de ruptura falsa.

-

La optimización conlleva el riesgo de sobreajuste. El rendimiento en vivo puede desviarse de los resultados de las pruebas de retroceso hasta cierto punto.

Los riesgos anteriores podrían mitigarse mediante:

- Mejorar las normas de entrada/salida que combinan indicadores de tendencia y de reversión.

- Optimizando continuamente los parámetros a través del aprendizaje automático para hacer que la estrategia sea más robusta.

- La suma de las pérdidas de detención se añade al importe de pérdida de control de una operación única.

Direcciones de optimización

Todavía hay mucho espacio para mejorar esta estrategia:

-

Pruebe diferentes tipos de medias móviles, por ejemplo, MA exponencial, KAMA.

-

Realizar un análisis multidimensional del volumen, por ejemplo, volumen climático, contracción.

-

Habilitar el ajuste/actualización automática de parámetros mediante aprendizaje automático.

-

Añadir indicadores de reversión para reducir las pérdidas y revertir la posición a tiempo en los mercados variados.

-

Incorporar datos fundamentales para determinar el valor razonable de las existencias individuales.

-

Diseño de conjuntos de parámetros específicos de los parámetros de referencia y flujos de trabajo de pruebas de retroceso.

Conclusión

En resumen, esta es una tendencia típica siguiendo la plantilla de estrategia con cierta aplicabilidad general. Sintetiza la acción del precio, el volumen y otras dimensiones para filtrar el ruido de manera efectiva.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("PVSRA Strategy", overlay=true)

// Price Action

shortMaPeriod = input(50, "Short MA Period")

longMaPeriod = input(25, "Long MA Period")

shortMa = sma(close, shortMaPeriod) // Simple Moving Average for short period

longMa = sma(close, longMaPeriod) // Simple Moving Average for long period

// Volume Analysis

volMaPeriod = input(25, "Volume MA Period")

volMa = sma(volume, volMaPeriod) // Simple Moving Average for volume

// Support and Resistance

support = lowest(low, 30)

resistance = highest(high, 30)

// Entry Conditions

longCondition = crossover(shortMa, longMa) and (volume > volMa) and (close > support)

shortCondition = crossunder(shortMa, longMa) and (volume > volMa) and (close < resistance)

// Plotting

plot(shortMa, color=color.blue, title="Short MA")

plot(longMa, color=color.red, title="Long MA")

plot(support, color=color.green, title="Dynamic Support")

plot(resistance, color=color.red, title="Dynamic Resistance")

// Entering and Exiting Positions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

- Punto de inflexión de la estrategia MA

- Estrategia de seguimiento de los objetivos de los indicadores de rentabilidad y de las pérdidas de parada

- Estrategia de negociación a corto plazo basada en el indicador RSI

- Estrategia de seguimiento de la media móvil y la supertrend para detener pérdidas

- Estrategia del canal de regresión lineal

- Estrategia de negociación combinada basada en doble EMA y filtro de banda

- Estrategia de seguimiento de tendencias

- Estrategia clave para la reversión de las pruebas de retroceso

- Estrategia de negociación cruzada de media móvil triangular

- Estrategia de negociación cuantitativa basada en la media móvil

- Ichimoku Kinko Hyo estrategia de escape

- Estrategia de tendencia de impulso de la ADX

- Estrategia de combinación de 123 puntos de inversión y de giro

- Estrategia de negociación de combinación de media móvil y índice de variabilidad estocástico

- Estrategia de inversión de tendencia dinámica de seguimiento

- Estrategia diaria de la DCA con las EMA de contacto

- Fuerza de la tendencia Confirmación de la estrategia de barras

- Estrategia de la media móvil doble de la súper tendencia

- Estrategia de negociación basada en WaveTrend y DER

- Hull Fisher Adaptativa Inteligente Estrategia de múltiples factores