Estrategia de negociación cruzada de media móvil triangular

El autor:¿ Qué pasa?, Fecha: 2024-01-16 18:18:02Las etiquetas:

Resumen general

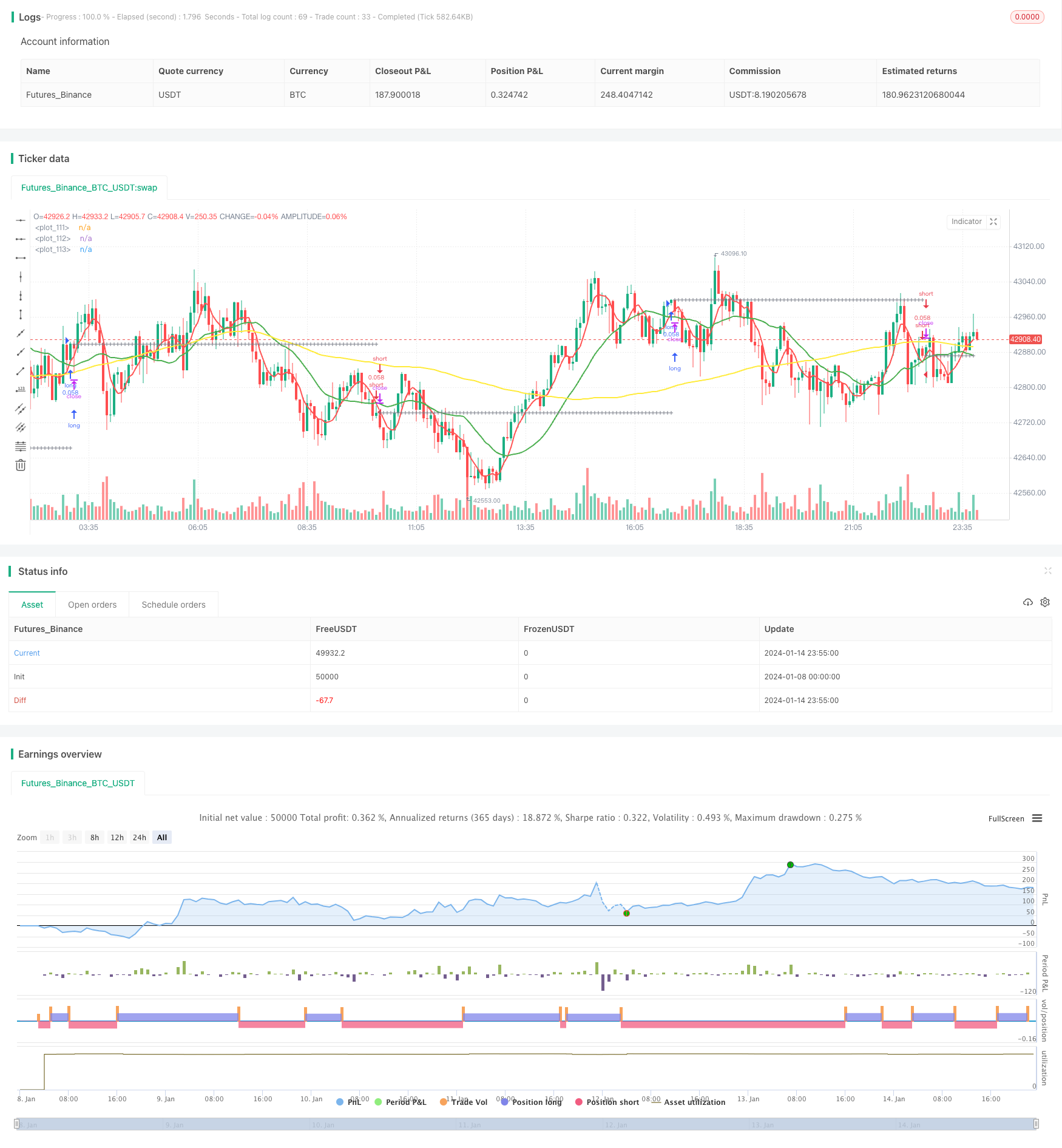

La estrategia de intercambio de promedios móviles triangulares (TMA) es una estrategia típica de análisis técnico. Utiliza tres líneas de promedios móviles de diferentes longitudes de tiempo para capturar tendencias e implementar operaciones de bajo riesgo. Cuando el promedio móvil a corto plazo cruza el promedio móvil a mediano plazo hacia arriba y el promedio móvil a mediano plazo está por encima del promedio móvil a largo plazo, se genera una señal de compra. Cuando el promedio móvil a corto plazo cruza por debajo del promedio móvil a mediano plazo hacia abajo y el promedio móvil a mediano plazo está por debajo del promedio móvil a largo plazo, se genera una señal de venta.

Estrategia lógica

La estrategia TMA se basa principalmente en tres líneas de promedio móvil para determinar la dirección de la tendencia. La media móvil a corto plazo responde sensiblemente a los cambios de precios; la media móvil a mediano plazo proporciona un juicio más claro de la tendencia; la media móvil a largo plazo filtra el ruido del mercado y determina la dirección de la tendencia a largo plazo.

Cuando el promedio móvil a corto plazo cruza el promedio móvil a mediano plazo hacia arriba, indica que el precio ha comenzado a romper hacia arriba. En este momento, si el promedio móvil a mediano plazo está por encima del promedio móvil a largo plazo, significa que el mercado actual está en una tendencia alcista. Por lo tanto, se genera una señal de compra aquí.

Por el contrario, cuando el promedio móvil a corto plazo cruza por debajo del promedio móvil a mediano plazo hacia abajo, indica que el precio ha comenzado a romper hacia abajo. En este momento, si el promedio móvil a mediano plazo está por debajo del promedio móvil a largo plazo, significa que el mercado actual está en una tendencia bajista. Como resultado, se genera una señal de venta.

Esta estrategia también establece líneas de stop-loss y take-profit. Después de entrar en una operación, los precios de stop-loss y take-profit se calcularán en función de los ajustes porcentuales. Si el precio toca cualquiera de las líneas, la posición se cerrará.

Análisis de ventajas

- Utilice tres promedios móviles juntos para mejorar la precisión del juicio

- Establecer el stop-loss y el take-profit para controlar eficazmente el riesgo por operación

- Parámetros de media móvil personalizables adecuados para diferentes productos

- Siete opciones para tipos de medias móviles, tipos de estrategias diversificadas

Análisis de riesgos y soluciones

-

Señales erróneas cuando tres MAs se consolidan

Solución: ajustar los parámetros de MA adecuadamente para evitar señales erróneas

-

Porcentaje excesivo de pérdidas/beneficios

Solución: porcentajes ajustados; no pueden ser demasiado grandes ni demasiado pequeños

-

Configuración incorrecta de parámetros que conduce a demasiadas o muy pocas operaciones

Solución: Prueba diferentes combinaciones de parámetros para encontrar el óptimo

Direcciones de optimización

La estrategia TMA se puede optimizar a partir de los siguientes aspectos:

-

Prueba diferentes combinaciones de tipo y longitud para encontrar el óptimo

Prueba diferentes combinaciones de longitud o tipo de MA para obtener los mejores resultados

-

Añadir otros indicadores técnicos como filtros de señal

Añadir indicadores como KDJ, MACD, etc. para la verificación de múltiples factores

-

Seleccionar parámetros basados en las características del producto

Acortar los períodos de admisión para productos volátiles; alargar los períodos para productos estables

-

Utilice el aprendizaje automático para encontrar parámetros óptimos

Parámetro automático barrido para localizar rápidamente óptimo

Conclusión

La estrategia TMA Crossover es una estrategia de seguimiento de tendencias fácil de usar en general. Utiliza tres MA juntos para capturar tendencias y establece stop-loss / take-profit para controlar riesgos, lo que permite ganancias estables. Se pueden lograr mejoras adicionales a través de la optimización de parámetros e integración de indicadores técnicos adicionales. En conclusión, esta estrategia es adecuada para los inversores que buscan ganancias constantes.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

//

// author: Kozlod

// date: 2018-03-25

//

////////////

// INPUTS //

////////////

ma_type = input(title = "MA Type", defval = "SMA", options = ['SMA', 'EMA', 'WMA', 'VWMA', 'HMA', 'SMMA', 'DEMA'])

short_ma_len = input(title = "Short MA Length", defval = 5, minval = 1)

short_ma_src = input(title = "Short MA Source", defval = close)

medium_ma_len = input(title = "Medium MA Length", defval = 20, minval = 2)

medium_ma_src = input(title = "Medium MA Source", defval = close)

long_ma_len = input(title = "Long MA Length", defval = 100, minval = 3)

long_ma_src = input(title = "Long MA Source", defval = close)

sl_lev_perc = input(title = "SL Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

pt_lev_perc = input(title = "PT Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

// Set initial values to 0

short_ma = 0.0

long_ma = 0.0

medium_ma = 0.0

// Simple Moving Average (SMA)

if ma_type == 'SMA'

short_ma := sma(short_ma_src, short_ma_len)

medium_ma := sma(medium_ma_src, medium_ma_len)

long_ma := sma(long_ma_src, long_ma_len)

// Exponential Moving Average (EMA)

if ma_type == 'EMA'

short_ma := ema(short_ma_src, short_ma_len)

medium_ma := ema(medium_ma_src, medium_ma_len)

long_ma := ema(long_ma_src, long_ma_len)

// Weighted Moving Average (WMA)

if ma_type == 'WMA'

short_ma := wma(short_ma_src, short_ma_len)

medium_ma := wma(medium_ma_src, medium_ma_len)

long_ma := wma(long_ma_src, long_ma_len)

// Hull Moving Average (HMA)

if ma_type == 'HMA'

short_ma := wma(2*wma(short_ma_src, short_ma_len / 2) - wma(short_ma_src, short_ma_len), round(sqrt(short_ma_len)))

medium_ma := wma(2*wma(medium_ma_src, medium_ma_len / 2) - wma(medium_ma_src, medium_ma_len), round(sqrt(medium_ma_len)))

long_ma := wma(2*wma(long_ma_src, long_ma_len / 2) - wma(long_ma_src, long_ma_len), round(sqrt(long_ma_len)))

// Volume-weighted Moving Average (VWMA)

if ma_type == 'VWMA'

short_ma := vwma(short_ma_src, short_ma_len)

medium_ma := vwma(medium_ma_src, medium_ma_len)

long_ma := vwma(long_ma_src, long_ma_len)

// Smoothed Moving Average (SMMA)

if ma_type == 'SMMA'

short_ma := na(short_ma[1]) ? sma(short_ma_src, short_ma_len) : (short_ma[1] * (short_ma_len - 1) + short_ma_src) / short_ma_len

medium_ma := na(medium_ma[1]) ? sma(medium_ma_src, medium_ma_len) : (medium_ma[1] * (medium_ma_len - 1) + medium_ma_src) / medium_ma_len

long_ma := na(long_ma[1]) ? sma(long_ma_src, long_ma_len) : (long_ma[1] * (long_ma_len - 1) + long_ma_src) / long_ma_len

// Double Exponential Moving Average (DEMA)

if ma_type == 'DEMA'

e1_short = ema(short_ma_src , short_ma_len)

e1_medium = ema(medium_ma_src, medium_ma_len)

e1_long = ema(long_ma_src, long_ma_len)

short_ma := 2 * e1_short - ema(e1_short, short_ma_len)

medium_ma := 2 * e1_medium - ema(e1_medium, medium_ma_len)

long_ma := 2 * e1_long - ema(e1_long, long_ma_len)

/////////////

// SIGNALS //

/////////////

long_signal = crossover( short_ma, medium_ma) and medium_ma > long_ma

short_signal = crossunder(short_ma, medium_ma) and medium_ma < long_ma

// Calculate PT/SL levels

// Initial values

last_signal = 0

prev_tr_price = 0.0

pt_level = 0.0

sl_level = 0.0

// Calculate previous trade price

prev_tr_price := (long_signal[1] and nz(last_signal[2]) != 1) or (short_signal[1] and nz(last_signal[2]) != -1) ? open : nz(last_signal[1]) != 0 ? prev_tr_price[1] : na

// Calculate SL/PT levels

pt_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 + pt_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 - pt_lev_perc / 100) : na

sl_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 - sl_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 + sl_lev_perc / 100) : na

// Calculate if price hit sl/pt

long_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == 1 and close >= pt_level

long_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == 1 and close <= sl_level

short_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == -1 and close <= pt_level

short_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == -1 and close >= sl_level

// What is last active trade?

last_signal := long_signal ? 1 : short_signal ? -1 : long_hit_pt or long_hit_sl or short_hit_pt or short_hit_sl ? 0 : nz(last_signal[1])

//////////////

// PLOTTING //

//////////////

// Plot MAs

plot(short_ma, color = red, linewidth = 2)

plot(medium_ma, color = green, linewidth = 2)

plot(long_ma, color = yellow, linewidth = 2)

// Plot Levels

plotshape(prev_tr_price, style = shape.cross, color = gray, location = location.absolute, size = size.small)

plotshape(sl_lev_perc > 0 ? sl_level : na, style = shape.cross, color = red, location = location.absolute, size = size.small)

plotshape(pt_lev_perc > 0 ? pt_level : na, style = shape.cross, color = green, location = location.absolute, size = size.small)

//////////////

// STRATEGY //

//////////////

strategy.entry("long", true, when = long_signal)

strategy.entry("short", false, when = short_signal)

strategy.close("long", when = long_hit_pt or long_hit_sl)

strategy.close("short", when = short_hit_pt or short_hit_sl)

- Estrategia extrema de scalping a corto plazo

- Estrategia de intercambio optimizada de la EMA

- Punto de inflexión de la estrategia MA

- Estrategia de seguimiento de los objetivos de los indicadores de rentabilidad y de las pérdidas de parada

- Estrategia de negociación a corto plazo basada en el indicador RSI

- Estrategia de seguimiento de la media móvil y la supertrend para detener pérdidas

- Estrategia del canal de regresión lineal

- Estrategia de negociación combinada basada en doble EMA y filtro de banda

- Estrategia de seguimiento de tendencias

- Estrategia clave para la reversión de las pruebas de retroceso

- Estrategia de negociación cuantitativa basada en la media móvil

- Tendencia siguiendo una estrategia basada en la acción de los precios y el volumen

- Ichimoku Kinko Hyo estrategia de escape

- Estrategia de tendencia de impulso de la ADX

- Estrategia de combinación de 123 puntos de inversión y de giro

- Estrategia de negociación de combinación de media móvil y índice de variabilidad estocástico

- Estrategia de inversión de tendencia dinámica de seguimiento

- Estrategia diaria de la DCA con las EMA de contacto

- Fuerza de la tendencia Confirmación de la estrategia de barras

- Estrategia de la media móvil doble de la súper tendencia