Estrategia de seguimiento de tendencias de bandas de Bollinger adaptativas bidireccionales

Descripción general

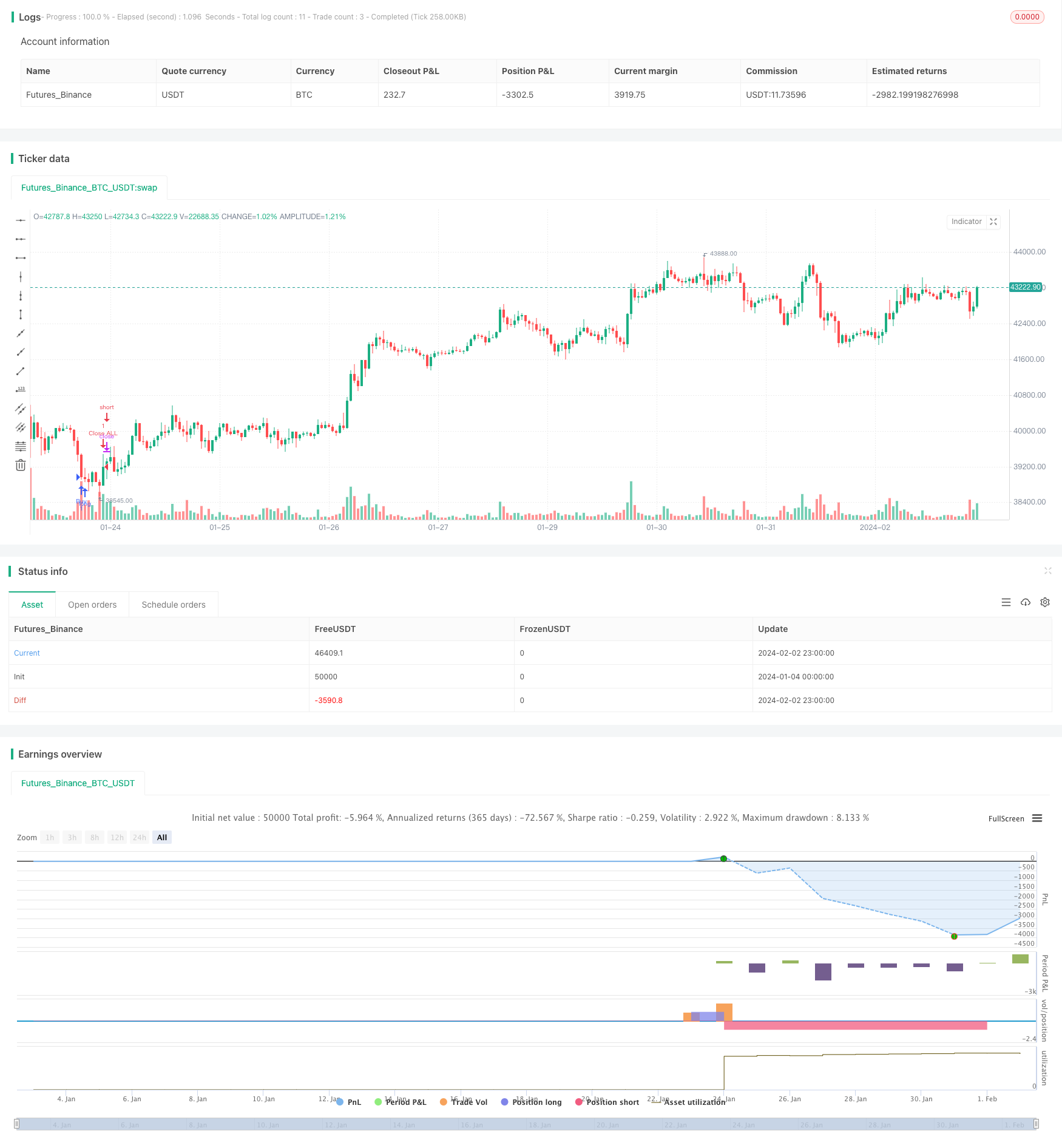

Esta estrategia utiliza un indicador bidireccional de adaptación a la banda de Brin para identificar la dirección de la tendencia y, en combinación con una lista de precios de mercado, realiza un seguimiento de la tendencia de alto rendimiento para el seguimiento de la tendencia.

Principio de estrategia

- El tren central, el tren superior y el tren inferior de Brin se calculan en función de un período determinado

- Si el precio se rompe en la vía, se hace un seguimiento más, si se rompe en la vía, se hace un seguimiento vacío.

- Entradas rápidas a precio de mercado

- Establecer la posición de stop loss y la posición de stop loss para la gestión de la posición

Análisis de las ventajas

- Adaptado a los indicadores de la banda de Brin, es sensible a las fluctuaciones del mercado y puede determinar rápidamente el giro de la tendencia

- El uso de la tarjeta de precios de mercado para entrar rápidamente en el campo reduce el riesgo de deslizamiento

- Detención automática de pérdidas, control estricto de riesgos, bloqueo de ganancias

Análisis de riesgos

- El cinturón de Brin es un retraso en sí mismo y no puede evitarse completamente una falsa brecha.

- El precio de venta no puede ser controlado por el precio de venta.

- La necesidad de establecer un límite de pérdidas y paradas razonables

Dirección de optimización

- Ajuste de los parámetros de la banda de Bryn para optimizar la sensibilidad de las tendencias de juicio

- Adición de indicadores como volumen de transacciones o MACD para filtrar brechas falsas

- Optimización de las configuraciones de stop loss y stop loss

Resumir

Esta estrategia aprovecha al máximo las ventajas de las bandas de Brin para determinar la dirección de la tendencia y el cambio, se combina con una lista de precios de mercado de salida rápida para un seguimiento bidireccional y obtiene ganancias adicionales bajo la premisa de controlar el riesgo. Se puede obtener un mejor rendimiento de la estrategia mediante la optimización adicional de los parámetros de las bandas de Brin, la adición de indicadores de filtración auxiliar y la adaptación de la lógica de stop loss. La idea de la estrategia es clara y fácil de implementar y es una estrategia de negociación de seguimiento de tendencias eficiente y confiable.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRox

//@version=4

//Paste the line below in your alerts to run the built-in commands.

//{{strategy.order.alert_message}}

strategy("Automated - Fibs with Market orders", "Strategy", true)

//Settings

testing = input(false, "Live")

//Use epochconverter or something similar to get the current timestamp.

starttime = input(1600976975, "Start Timestamp") * 1000

//Wait XX seconds from that timestamp before the strategy starts looking for an entry.

seconds = input(60, "Start Delay") * 1000

testPeriod = true

leverage = input(1, "Leverage")

tp = input(1.0, "Take Profit %") / leverage

dca = input(-1.0, "DCA when < %") / leverage *-1

fibEntry = input("1", "Entry Level", options=["1", "2", "3", "4", "5", "6", "7", "8", "9", "10"])

//Strategy Calls

equity = strategy.equity

avg = strategy.position_avg_price

symbol = syminfo.tickerid

openTrades = strategy.opentrades

closedTrades = strategy.closedtrades

size = strategy.position_size

//Fibs

lentt = input(60, "Pivot Length")

h = highest(lentt)

h1 = dev(h, lentt) ? na : h

hpivot = fixnan(h1)

l = lowest(lentt)

l1 = dev(l, lentt) ? na : l

lpivot = fixnan(l1)

z = 400

p_offset= 2

transp = 60

a=(lowest(z)+highest(z))/2

b=lowest(z)

c=highest(z)

fib0 = (((hpivot - lpivot)) + lpivot)

fib1 = (((hpivot - lpivot)*.21) + lpivot)

fib2 = (((hpivot - lpivot)*.3) + lpivot)

fib3 = (((hpivot - lpivot)*.5) + lpivot)

fib4 = (((hpivot - lpivot)*.62) + lpivot)

fib5 = (((hpivot - lpivot)*.7) + lpivot)

fib6 = (((hpivot - lpivot)* 1.00) + lpivot)

fib7 = (((hpivot - lpivot)* 1.27) + lpivot)

fib8 = (((hpivot - lpivot)* 2) + lpivot)

fib9 = (((hpivot - lpivot)* -.27) + lpivot)

fib10 = (((hpivot - lpivot)* -1) + lpivot)

notna = nz(fib10[60])

entry = 0.0

if fibEntry == "1"

entry := fib10

if fibEntry == "2"

entry := fib9

if fibEntry == "3"

entry := fib0

if fibEntry == "4"

entry := fib1

if fibEntry == "5"

entry := fib2

if fibEntry == "6"

entry := fib3

if fibEntry == "7"

entry := fib4

if fibEntry == "8"

entry := fib5

if fibEntry == "9"

entry := fib6

if fibEntry == "10"

entry := fib7

profit = avg+avg*(tp/100)

pause = 0

pause := nz(pause[1])

paused = time < pause

fill = 0.0

fill := nz(fill[1])

count = 0.0

count := nz(fill[1])

filled = count > 0 ? entry > fill-fill/100*dca : 0

signal = testPeriod and notna and not paused and not filled ? 1 : 0

neworder = crossover(signal, signal[1])

moveorder = entry != entry[1] and signal and not neworder ? true : false

cancelorder = crossunder(signal, signal[1]) and not paused

filledorder = crossunder(low[1], entry[1]) and signal[1]

last_profit = 0.0

last_profit := nz(last_profit[1])

// if neworder and signal

// strategy.order("New", 1, 0.0001, alert_message='New Order|e=binancefuturestestnet s=btcusdt b=long q=0.0011 fp=' + tostring(entry))

// if moveorder

// strategy.order("Move", 1, 0.0001, alert_message='Move Order|e=binancefuturestestnet s=btcusdt b=long c=order|e=binancefuturestestnet s=btcusdt b=long q=0.0011 fp=' + tostring(entry))

if filledorder and size < 1

fill := entry

count := count+1

pause := time + 60000

p = close+close*(tp/100)

strategy.entry("Buy", 1, 1, alert_message='Long|e=binancefuturestestnet s=btcusdt b=long q=0.0011 t=market')

if filledorder and size >= 1

fill := entry

count := count+1

pause := time + 60000

strategy.entry("Buy", 1, 1, alert_message='Long|e=binancefuturestestnet s=btcusdt b=long q=0.0011 t=market')

// if cancelorder and not filledorder

// pause := time + 60000

// strategy.order("Cancel", 1, 0.0001, alert_message='Cancel Order|e=binancefuturestestnet s=btcusdt b=long c=order')

if filledorder

last_profit := profit

closeit = crossover(high, profit) and size >= 1

if closeit

strategy.entry("Close ALL", 0, 0, alert_message='Close Long|e=binancefuturestestnet s=btcusdt b=long c=position t=market')

count := 0

fill := 0.0

last_profit := 0.0

//Plots

// bottom = signal ? color.green : filled ? color.red : color.white

// plot(entry, "Entry", bottom)