Estrategia de trading de tendencias dinámicas y adaptativas

Descripción general

La estrategia de trading de adaptación dinámica a la tendencia es un método de negociación innovador que permite ajustar los parámetros de la estrategia en función de la dinámica de los datos de mercado en tiempo real para adaptarse a un entorno de mercado cambiante. A diferencia de las estrategias de reglas fijas tradicionales, la estrategia adopta un marco flexible para optimizar las decisiones de negociación en tiempo real en función de factores como la volatilidad, la tendencia y el movimiento de los precios en la situación actual del mercado. Al incorporar elementos dinámicos, la estrategia puede aprovechar las oportunidades emergentes y controlar el riesgo de negociación de manera más efectiva.

Principio de estrategia

El núcleo de la estrategia es el uso de avanzados algoritmos de análisis técnico y aprendizaje automático para analizar datos de mercado en tiempo real y ajustar dinámicamente los parámetros de la estrategia. En concreto, la estrategia adopta los siguientes pasos:

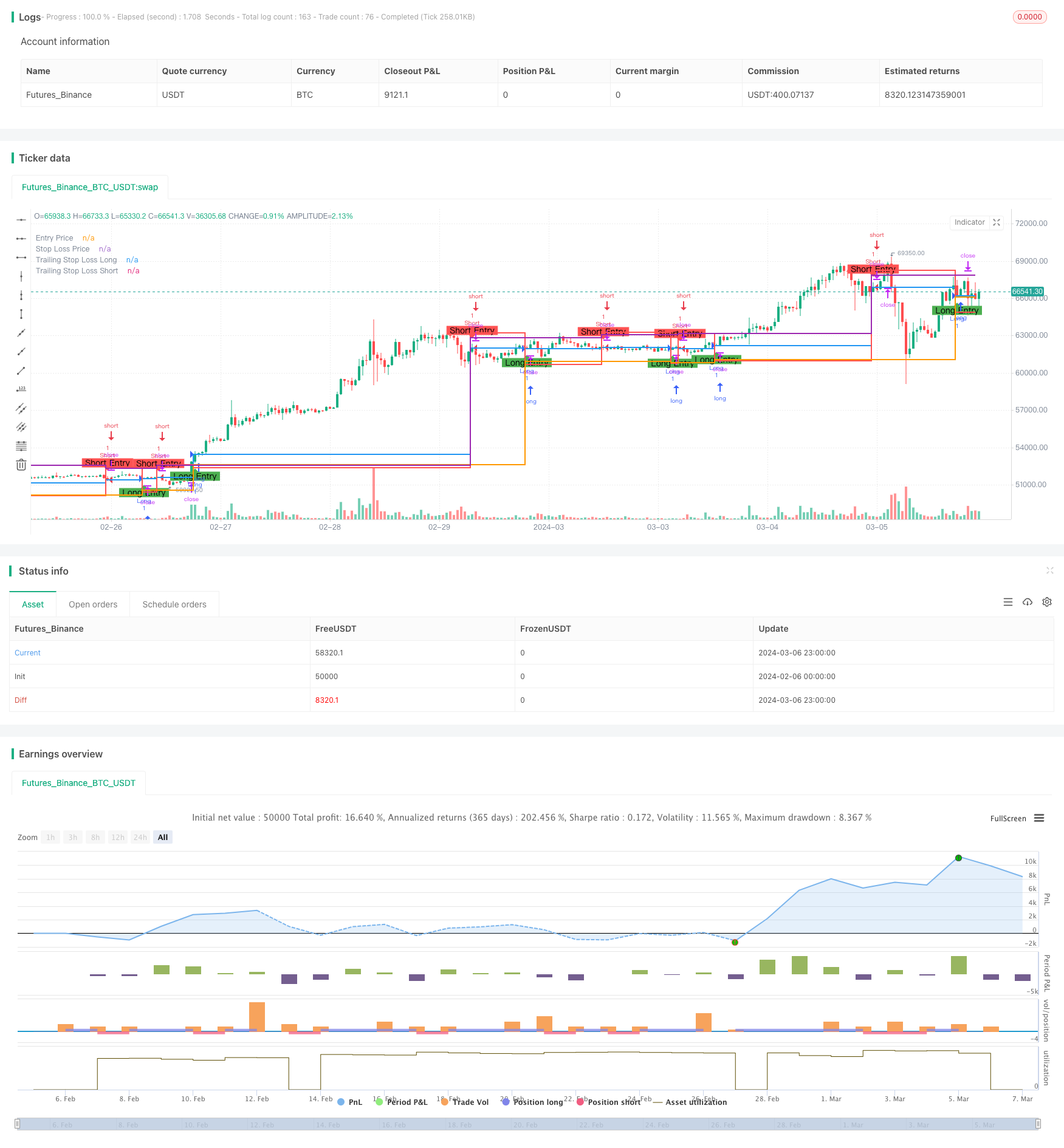

Calcula el promedio móvil simple (SMA) de dos períodos diferentes, el SMA de 10 días y el SMA de 20 días respectivamente. Cuando el SMA de 20 días se cruza por encima del SMA de 10 días, se genera una señal de multiplicación; cuando el SMA de 20 días se cruza por debajo del SMA de 10 días, se genera una señal de diferenciación.

El precio de parada se calcula de acuerdo con el parámetro de porcentaje de pérdida que establece el usuario. Para las operaciones múltiples, el precio de parada se multiplica por el precio de apertura (por 1 por ciento de parada); para las operaciones en blanco, el precio de parada se multiplica por el precio de apertura (por 1 + porcentaje de parada).

Cuando aparece una señal de venta o ventaja, la estrategia abre una posición y establece un precio de stop loss correspondiente. Si el precio toca el precio de stop loss, la estrategia cierra la posición para controlar el riesgo.

La estrategia también introdujo un mecanismo de seguimiento de stop loss dinámico. Para hacer más operaciones, el precio de seguimiento de stop loss es el precio más alto multiplicado por — 1 stop loss porcentual; para hacer operaciones en blanco, el precio de seguimiento de stop loss es el precio más bajo multiplicado por — 1 + stop loss porcentual. Cuando el precio retrocede y toca el precio de seguimiento de stop loss, la estrategia se liquida para bloquear los beneficios.

Mediante la adaptación dinámica de las paradas y el seguimiento de los precios de las paradas, la estrategia puede adaptarse a los cambios en el mercado, mantener una posición rentable cuando se forma una tendencia, mientras que el control de los riesgos de liquidación en el momento oportuno cuando el precio retrocede. Este marco de negociación flexible permite que la estrategia se desempeñe bien en un entorno de mercado cambiante.

Análisis de las ventajas

Las estrategias de trading dinámico y adaptado a las tendencias tienen las siguientes ventajas:

Adaptabilidad: Al ajustar dinámicamente los parámetros de la estrategia, la estrategia puede adaptarse a diferentes condiciones de mercado, capturar oportunidades de tendencia y controlar los riesgos.

Optimización de la gestión de riesgos: introducción de un mecanismo de stop loss dinámico y de seguimiento de los mismos, que permite a la estrategia mantener posiciones con ganancias en el momento de la formación de una tendencia, al tiempo que liquida las posiciones a tiempo en el momento de la reversión de los precios, para controlar eficazmente las pérdidas potenciales.

Combinación de análisis técnico y aprendizaje automático: la estrategia utiliza indicadores avanzados de análisis técnico y algoritmos de aprendizaje automático para extraer valiosas señales de negociación de grandes volúmenes de datos históricos, lo que aumenta la fiabilidad y la estabilidad de la estrategia.

Fácil de implementar y optimizar: La estrategia tiene una lógica clara, un código sencillo, fácil de implementar y de retroceder en varias plataformas de negociación. Al mismo tiempo, los parámetros de la estrategia se pueden ajustar de manera flexible según las características del mercado y las preferencias personales para optimizar el rendimiento de la estrategia.

Análisis de riesgos

A pesar de las ventajas de las estrategias de trading dinámico y adaptado a las tendencias, existen ciertos riesgos:

Sensibilidad de parámetros: el rendimiento de la estrategia depende en parte de la configuración de los parámetros, como el porcentaje de parada, el ciclo de las medias móviles, etc. La elección inadecuada de los parámetros puede causar un mal rendimiento de la estrategia.

Riesgo de mercado: Esta estrategia se aplica principalmente a mercados de tendencia, donde las señales de negociación frecuentes pueden causar costos de negociación excesivos y pérdidas potenciales en un entorno de mercado con gran agitación o volatilidad.

Limitaciones de los datos históricos: La estrategia se optimiza y retrotrae a partir de datos históricos, sin embargo, el rendimiento pasado del mercado no garantiza los resultados futuros. La estrategia puede enfrentar riesgos y desafíos desconocidos en aplicaciones reales.

Para hacer frente a estos riesgos, los comerciantes pueden tomar las siguientes medidas:

Realizar una adecuada optimización de parámetros y análisis de sensibilidad para elegir la combinación de parámetros adecuada para el entorno de mercado actual.

La segunda confirmación de las señales de negociación, en combinación con otros indicadores técnicos y análisis fundamental, mejora la fiabilidad de la estrategia.

Establecer medidas adecuadas de control de riesgos, como gestión de posiciones, paralización total de pérdidas, etc., para limitar las pérdidas potenciales.

Evaluar y ajustar las estrategias periódicamente para optimizarlas y mejorarlas en función de los cambios en el mercado y el rendimiento de las estrategias.

Dirección de optimización

Para mejorar aún más el rendimiento de las estrategias de trading de adaptación dinámica a las tendencias, se pueden considerar las siguientes direcciones de optimización:

Introducción de más indicadores técnicos: Además de las simples medias móviles, se pueden combinar otros indicadores técnicos, como las bandas de Brin, MACD, RSI, etc., para generar una señal de negociación más confiable. La combinación de varios indicadores puede proporcionar información más completa del mercado y mejorar la solidez de la estrategia.

Optimización de la selección de parámetros: para los parámetros clave como el ciclo de las medias móviles, el porcentaje de deterioro, se puede buscar la combinación óptima de parámetros a través de la recuperación de datos históricos y algoritmos de optimización, como la búsqueda de la red, los algoritmos genéticos, etc. Evaluar periódicamente y ajustar la configuración de los parámetros para adaptarse a los cambios en el mercado.

Incorporar el análisis de la emoción del mercado: introducir indicadores de la emoción del mercado, como el índice de pánico (VIX), el índice de opciones bajistas (PCR), etc., para evaluar la emoción del mercado y las preferencias de riesgo. En estados de emoción extremos, como el exceso de optimismo o pesimismo, la estrategia puede ajustar la posición y la abertura de riesgo en consecuencia.

Integración de modelos de aprendizaje automático: utiliza algoritmos de aprendizaje automático, como el soporte de máquinas vectoriales (SVM), bosques aleatorios, etc., para modelar y predecir indicadores técnicos y datos de mercado. Al entrenar datos históricos, los modelos de aprendizaje automático pueden descubrir automáticamente patrones de negociación complejos y generar señales de negociación más precisas.

Considere la multi-mercado y multi-configuración de activos: Expanda la estrategia a varios mercados y clases de activos, como acciones, futuros, divisas, etc., para dispersar el riesgo y capturar más oportunidades de negociación. La estabilidad y el potencial de rendimiento de la estrategia se pueden aumentar con una adecuada asignación de activos y gestión de riesgos.

Resumir

La estrategia de comercio de tendencia de adaptación dinámica es un método de negociación cuantitativa innovador que utiliza parámetros de estrategia de ajuste dinámico para adaptarse a un entorno de mercado cambiante. La estrategia utiliza señales cruzadas de promedios móviles simples para identificar tendencias, al tiempo que introduce paradas dinámicas y mecanismos de seguimiento de paradas para controlar el riesgo y bloquear las ganancias.

En el futuro, la estrategia se puede optimizar y mejorar mediante la introducción de más indicadores técnicos, la selección de parámetros de optimización, la inclusión de análisis de sentimiento en el mercado, la integración de modelos de aprendizaje automático y la consideración de la configuración de varios mercados y activos. Estas orientaciones de optimización ayudan a mejorar la solidez, la adaptabilidad y el potencial de ingresos de la estrategia, lo que la hace competitiva a largo plazo en mercados financieros dinámicos.

En resumen, la estrategia de comercio de tendencias de adaptación dinámica ofrece una herramienta flexible y poderosa para el campo de la negociación cuantitativa. A través de la optimización e innovación continuas, la estrategia espera desempeñar un papel más importante en las prácticas de inversión cuantitativa en el futuro, generando retornos estables y considerables para los inversores.

/*backtest

start: 2024-02-06 00:00:00

end: 2024-03-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EfficiVision Trader Strategy", overlay=true)

// Input parameters

longCondition = ta.crossover(ta.sma(close, 10), ta.sma(close, 20))

shortCondition = ta.crossunder(ta.sma(close, 10), ta.sma(close, 20))

stopLossPerc = input(2.0, title="Stop Loss Percentage")

var float entryPrice = na

var float stopLossPrice = na

// Calculate stop loss

if (longCondition)

entryPrice := close

stopLossPrice := close * (1 - stopLossPerc / 100)

if (shortCondition)

entryPrice := close

stopLossPrice := close * (1 + stopLossPerc / 100)

// Strategy entry and exit conditions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Dynamic stop-loss exit

strategy.exit("Exit Long", "Long", stop=stopLossPrice)

strategy.exit("Exit Short", "Short", stop=stopLossPrice)

// Plot entry and stop-loss levels on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Long Entry")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short Entry")

plot(entryPrice, color=color.blue, style=plot.style_stepline, linewidth=2, title="Entry Price")

plot(stopLossPrice, color=color.red, style=plot.style_stepline, linewidth=2, title="Stop Loss Price")

// New features

// Add a trailing stop loss for long trades

var float trailingStopLossLong = na

if (longCondition and not na(entryPrice))

trailingStopLossLong := high * (1 - stopLossPerc / 100)

// Add a trailing stop loss for short trades

var float trailingStopLossShort = na

if (shortCondition and not na(entryPrice))

trailingStopLossShort := low * (1 + stopLossPerc / 100)

// Exit long trade when trailing stop loss is triggered

if (trailingStopLossLong < close)

strategy.close("Exit Long Trailing", "Long")

// Exit short trade when trailing stop loss is triggered

if (trailingStopLossShort > close)

strategy.close("Exit Short Trailing", "Short")

// Plot trailing stop loss levels on the chart

plot(trailingStopLossLong, color=color.orange, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Long")

plot(trailingStopLossShort, color=color.purple, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Short")