Descripción general

La estrategia combina dos indicadores técnicos, la banda de Bollinger y el promedio móvil del índice (EMA), para capturar la volatilidad de los precios a corto plazo en el mercado. La banda de Bollinger se usa para medir la volatilidad de los precios, mientras que la EMA se usa para evaluar la dirección de la tendencia.

Principio de estrategia

El núcleo de esta estrategia es utilizar la combinación de las bandas de Bolling y las EMA para identificar posibles oportunidades de negociación. Las bandas de Bolling se componen de tres líneas: la media (generalmente una media móvil simple), la media (más una diferencia estándar de un determinado múltiplo) y la media (menos una diferencia estándar de un determinado múltiplo).

La lógica de negociación de esta estrategia es la siguiente:

- Cuando el precio de cierre rompe la EMA y supera la línea de subida, abre más posiciones, lo que indica que la tendencia alcista puede continuar.

- Cuando el precio de cierre cae por debajo de la EMA y está por debajo de la línea descendente, se abre una posición de baja, lo que indica que la tendencia a la baja puede continuar.

- Establezca niveles de stop loss y stop stop para administrar el riesgo a la baja y bloquear los beneficios. El precio de stop loss se calcula en función de una proporción de pérdidas y el precio de stop stop se calcula en función de una proporción de ganancias.

- El tamaño de la posición se calcula en función de la cantidad de riesgo de cada transacción para controlar el umbral de riesgo de cada transacción.

Ventajas estratégicas

- Seguimiento de tendencias: Combinando las bandas de Bollinger y las EMA, la estrategia permite identificar y seguir de manera eficiente las tendencias del mercado, capturando las fluctuaciones a corto plazo de los precios.

- Gestión de riesgos: Esta estrategia establece niveles de stop loss y stop-loss claros para controlar el riesgo a la baja y bloquear las ganancias. Esto ayuda a limitar las pérdidas potenciales y a salir de las operaciones a tiempo cuando la tendencia se invierte.

- Gestión de posiciones: Esta estrategia calcula el tamaño de las posiciones en función de la cantidad de riesgo en cada operación, asegurando que la abertura de riesgo de cada operación esté dentro de un rango aceptable. Esto ayuda a lograr una distribución y control racionales del riesgo.

- Adaptabilidad: los indicadores técnicos utilizados en la estrategia tienen cierta flexibilidad y se pueden optimizar los parámetros según las diferentes condiciones del mercado y las variedades de transacciones para adaptarse a diferentes entornos de negociación.

Riesgo estratégico

- Sensibilidad de los parámetros: el rendimiento de la estrategia depende en parte de la configuración de los parámetros de las bandas de Bollinger y los EMA. La elección inadecuada de los parámetros puede causar señales de negociación erróneas, lo que afecta el rendimiento general de la estrategia. Por lo tanto, los parámetros deben optimizarse y probarse cuidadosamente.

- El ruido del mercado: bajo ciertas condiciones del mercado, los precios pueden fluctuar con frecuencia y falsamente romper, lo que lleva a una estrategia que genera una señal de negociación errónea. Esto puede conducir a operaciones innecesarias y pérdidas potenciales.

- Reversión de tendencia: La estrategia se aplica principalmente a los mercados de tendencia, y el rendimiento de la estrategia puede verse afectado en mercados de tendencia o de agitación. Cuando el mercado carece de una dirección de tendencia clara, la estrategia puede generar señales falsas y provocar pérdidas potenciales.

- Los puntos de deslizamiento y los costos de transacción: en las operaciones reales, debido a la volatilidad del mercado y las restricciones de liquidez, los puntos de deslizamiento pueden ocurrir, lo que hace que el precio de transacción real difiera del precio esperado. Además, las operaciones frecuentes pueden generar costos de transacción más altos, lo que afecta a los beneficios generales de la estrategia.

Dirección de optimización de la estrategia

- Optimización de parámetros: Optimización de los parámetros de las bandas de Bollinger y los EMA, como ajustar la longitud de las bandas de Bollinger, el múltiplo de la diferencia estándar y el ciclo de los EMA, para adaptarse a diferentes condiciones de mercado y variedades de transacciones. A través de la optimización de parámetros, se puede mejorar la adaptabilidad y la estabilidad de la estrategia.

- Confirmación de tendencias: la inclusión de otros indicadores de confirmación de tendencias, como ADX, MACD, etc., en las condiciones de apertura de posiciones para filtrar algunas brechas falsas y señales de ruido. Esto puede mejorar la fiabilidad de las señales de negociación y reducir las pérdidas potenciales causadas por señales falsas.

- Detener y detener dinámicamente: Considere la adopción de mecanismos de detener y detener dinámicamente, como detenerse o detener/detenerse basado en la volatilidad, para adaptarse mejor a los cambios en el mercado. Ajustar dinámicamente los niveles de detener y detener puede ayudar a la estrategia a proteger mejor los beneficios y limitar el riesgo.

- Optimización de la gestión de la posición: optimización de las reglas de gestión de la posición, como la consideración de la volatilidad o el tamaño de la posición de ajuste dinámico basado en factores como el riesgo. La gestión de la posición razonable puede ayudar a la estrategia de lograr un mejor rendimiento después de la corrección de riesgos en diferentes entornos de mercado.

- Análisis de múltiples marcos de tiempo: combinación de señales de diferentes marcos de tiempo, como la confirmación de la dirección de la tendencia en el marco de tiempo de alto nivel y la búsqueda de puntos de entrada en el marco de tiempo de bajo nivel. El análisis de múltiples marcos de tiempo puede proporcionar una perspectiva más completa del mercado y ayudar a la estrategia a tomar decisiones comerciales más informadas.

Resumir

La estrategia de seguimiento de tendencias de Bollinger Bands y EMA ofrece a los comerciantes una forma sistematizada de capturar las fluctuaciones de los precios a corto plazo en el mercado mediante la combinación de indicadores de volatilidad y seguimiento de tendencias. La ventaja de esta estrategia reside en la capacidad de identificar y seguir las tendencias del mercado de manera efectiva, junto con la gestión de riesgos y las técnicas de gestión de posiciones. Sin embargo, la estrategia también enfrenta riesgos como la sensibilidad a los parámetros, el ruido del mercado, el cambio de tendencia, y otros.

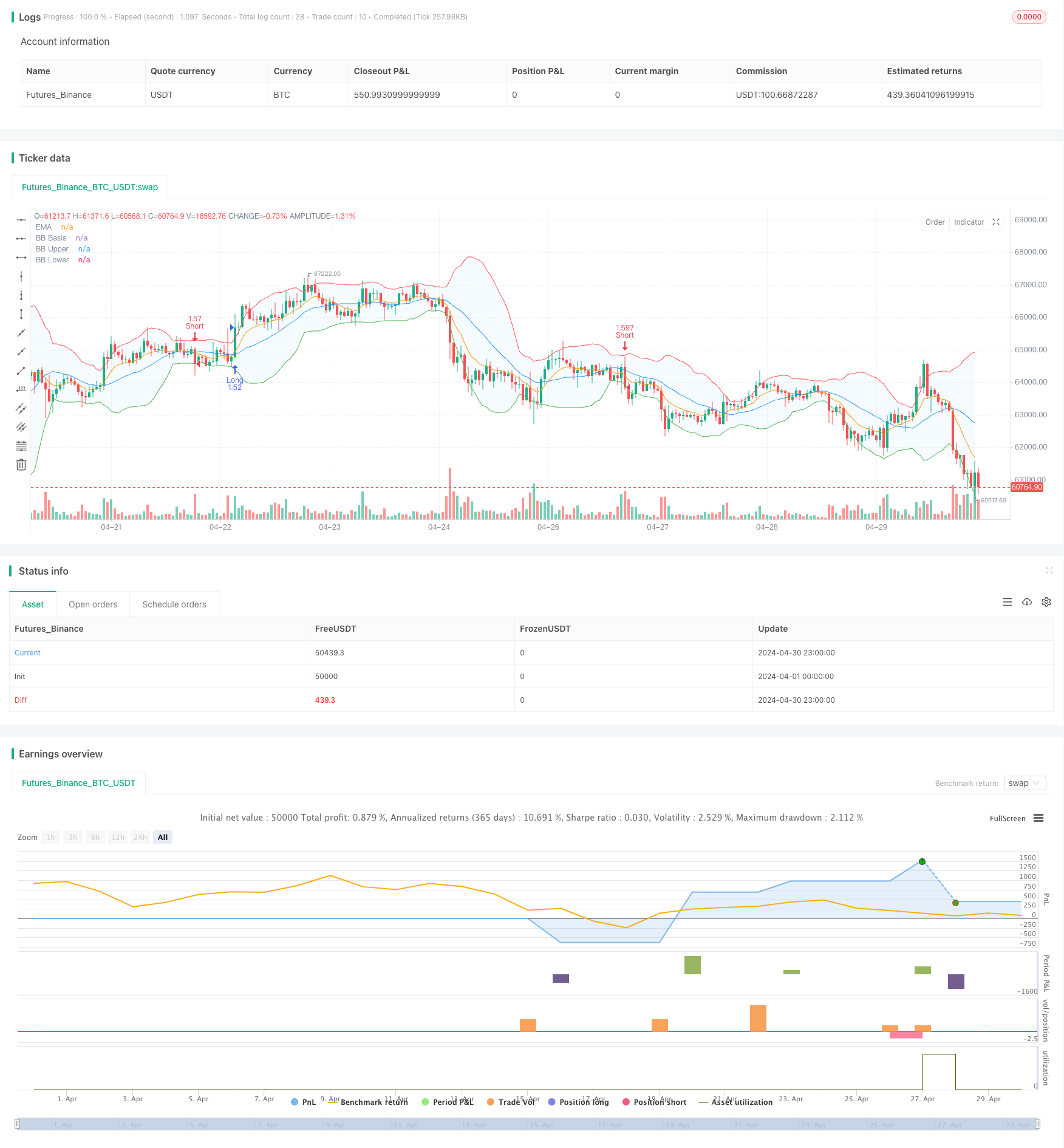

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands and EMA Strategy", overlay=true)

// Bollinger Bands Inputs

bb_length = input.int(20, minval=1, title="Bollinger Bands Length")

bb_mult = input.float(2.0, minval=0.001, maxval=50, title="Bollinger Bands StdDev")

bb_src = input(close, title="Bollinger Bands Source")

bb_offset = input.int(0, title="Bollinger Bands Offset", minval=-500, maxval=500)

// EMA Inputs

ema_period = input.int(9, minval=1, title="EMA Period")

ema_src = input(close, title="EMA Source")

ema_offset = input.int(0, title="EMA Offset", minval=-500, maxval=500)

// Calculate Bollinger Bands

bb_basis = ta.sma(bb_src, bb_length)

bb_dev = bb_mult * ta.stdev(bb_src, bb_length)

bb_upper = bb_basis + bb_dev

bb_lower = bb_basis - bb_dev

// Plot Bollinger Bands

plot(bb_basis, "BB Basis", color=color.blue, offset=bb_offset)

p1 = plot(bb_upper, "BB Upper", color=color.red, offset=bb_offset)

p2 = plot(bb_lower, "BB Lower", color=color.green, offset=bb_offset)

fill(p1, p2, title="BB Background", color=color.rgb(33, 150, 243, 95))

// Calculate EMA

ema_value = ta.ema(ema_src, ema_period)

// Plot EMA

plot(ema_value, title="EMA", color=color.orange, offset=ema_offset)

// Strategy Conditions

long_condition = ta.crossover(close, ema_value) and close > bb_upper

short_condition = ta.crossunder(close, ema_value) and close < bb_lower

// Define Stop Loss and Take Profit Levels

stop_loss_pct = input.float(0.5, title="Stop Loss (%)")

take_profit_pct = input.float(1.0, title="Take Profit (%)")

stop_loss_level_long = close * (1 - stop_loss_pct / 100)

take_profit_level_long = close * (1 + take_profit_pct / 100)

stop_loss_level_short = close * (1 + stop_loss_pct / 100)

take_profit_level_short = close * (1 - take_profit_pct / 100)

// Calculate Position Size Based on Risk Per Trade

risk_per_trade = input.float(1.0, title="Risk Per Trade (%)")

capital_at_risk = strategy.equity * risk_per_trade / 100

risk_per_unit_long = math.abs(close - stop_loss_level_long)

risk_per_unit_short = math.abs(close - stop_loss_level_short)

position_size_long = capital_at_risk / risk_per_unit_long

position_size_short = capital_at_risk / risk_per_unit_short

// Enter Long and Short Trades

if long_condition

strategy.entry("Long", strategy.long, qty=position_size_long)

strategy.exit("Take Profit", "Long", limit=take_profit_level_long)

strategy.exit("Stop Loss", "Long", stop=stop_loss_level_long)

if short_condition

strategy.entry("Short", strategy.short, qty=position_size_short)

strategy.exit("Take Profit", "Short", limit=take_profit_level_short)

strategy.exit("Stop Loss", "Short", stop=stop_loss_level_short)