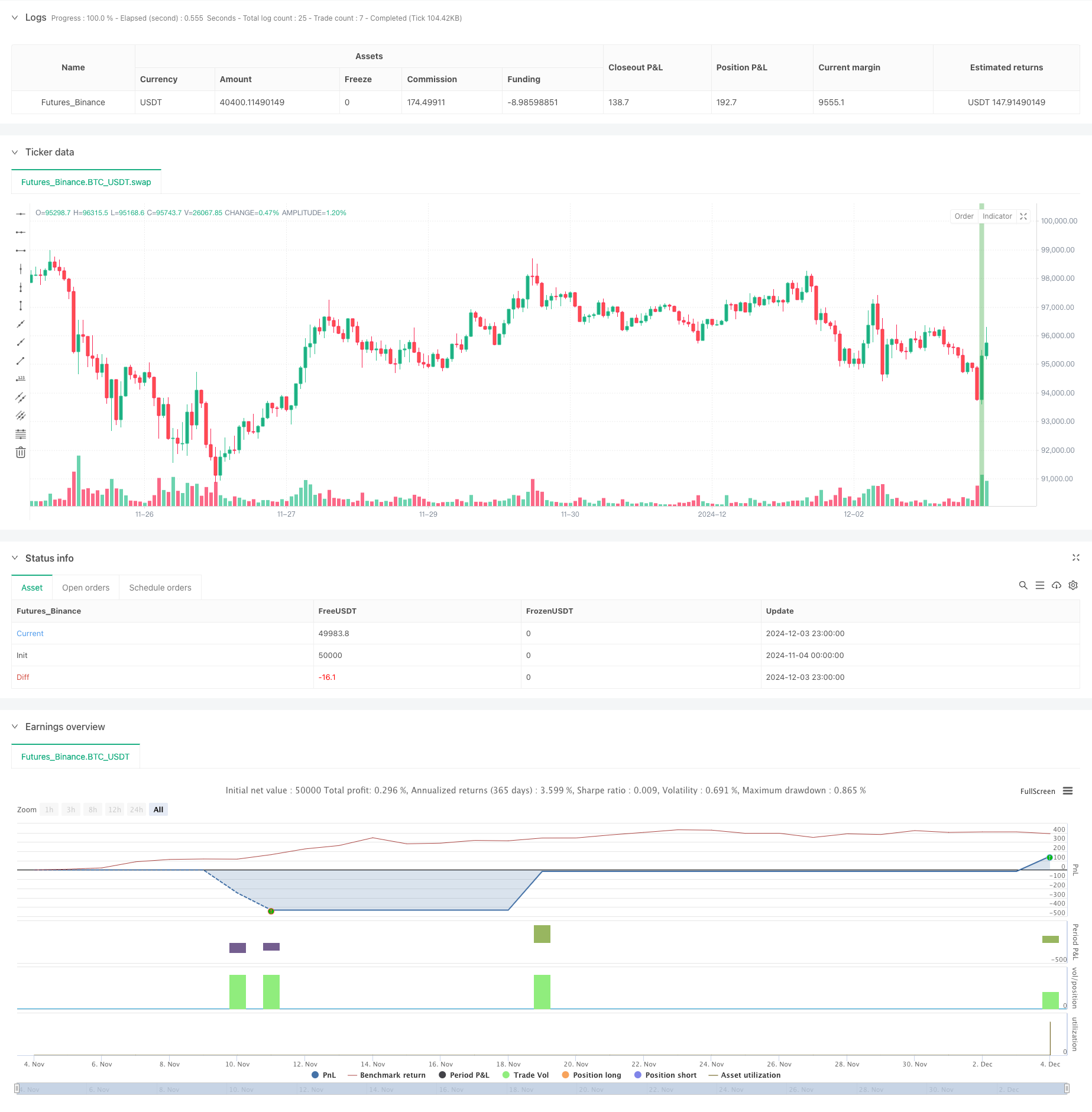

Descripción general de la estrategia

La estrategia es un sistema de comercio cuantitativo basado en el indicador RSI y el principio de la regresión a la media. Capta las oportunidades de reversión del mercado mediante la identificación de estados de sobreventa y sobreventa en el mercado, combinados con el rango de fluctuación de los precios y la posición de cierre. La idea central de la estrategia es buscar oportunidades de reversión después de que se produzcan estados extremos del mercado y administrar el riesgo mediante el establecimiento de condiciones de entrada estrictas y un stop loss dinámico.

Principio de estrategia

La estrategia utiliza un mecanismo de filtración múltiple para determinar las señales de negociación: primero, se requiere que los precios creen 10 ciclos de nuevos bajos, lo que indica que el mercado está en una situación de sobreventa; segundo, se requiere que el rango de fluctuación de los precios sea máximo en casi 10 días de negociación, lo que indica que la volatilidad del mercado se ha intensificado; y finalmente, se confirma la reversión potencial al determinar si el precio de cierre se encuentra en el cuarto superior del rango de precios del día.

Ventajas estratégicas

- Las condiciones de filtración múltiple mejoran la calidad de la señal y reducen las señales falsas

- Combina varias dimensiones de análisis técnico, como la forma, la volatilidad y el dinamismo de los precios.

- El uso de un mecanismo de seguimiento de pérdidas puede proteger los beneficios de manera efectiva

- El sistema de admisión utiliza la confirmación de ruptura para evitar la intervención prematura

- La lógica de las transacciones es clara, fácil de entender y de implementar.

Riesgo estratégico

- El riesgo de que se produzca un stop loss frecuente en un mercado en fuerte tendencia

- Los requisitos de ingreso son más estrictos, y es posible que se pierdan algunas oportunidades de comercio.

- Se requiere una mayor frecuencia de transacciones, lo que puede generar mayores costos de transacción.

- En un entorno de baja volatilidad puede ser difícil encontrar señales de negociación efectivas

- La configuración de stop loss puede ser demasiado conservadora y afectar a la rentabilidad general

Dirección de optimización de la estrategia

- Se puede introducir un filtro de tendencia para suspender el comercio en un entorno de fuerte tendencia

- Considerar la inclusión de un indicador de volumen de transacciones como confirmación auxiliar

- Optimización de la configuración de stop loss, que se puede ajustar a la fluctuación dinámica del mercado

- Aumentar los límites de tiempo de tenencia para evitar la agitación prolongada

- Considerar la inclusión de análisis multi-ciclo para mejorar la fiabilidad de la señal

Resumir

Esta es una estrategia de retorno a la media de un valor estructurado y lógicamente claro. A través de filtración de múltiples condiciones y gestión dinámica de la pérdida, la estrategia puede capturar de manera efectiva las oportunidades de rebote de los mercados al tiempo que controla el riesgo. Aunque existen algunas limitaciones, el rendimiento general de la estrategia aún puede mejorarse con una optimización y perfección razonables.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Larry Conners SMTP Strategy", overlay=true, margin_long=100, margin_short=100)

// --- Inputs ---

// Corrected the input type declaration by removing 'type='

tickSize = input.float(0.01, title="Tick Size (e.g., 1/8 for stocks)")

// --- Calculate conditions ---

// 1. Today the market must make a 10-period low

low10 = ta.lowest(low, 10)

is10PeriodLow = low == low10

// 2. Today's range must be the largest of the past 10 bars

rangeToday = high - low

maxRange10 = ta.highest(high - low, 10)

isLargestRange = rangeToday == maxRange10

// 3. Today's close must be in the top 25 percent of today's range

rangePercent = (close - low) / rangeToday

isCloseInTop25 = rangePercent >= 0.75

// Combine all buy conditions

buyCondition = is10PeriodLow and isLargestRange and isCloseInTop25

// --- Buy Entry (on the next day) ---

var float buyPrice = na

var bool orderPending = false

var float stopLoss = na // Initialize stopLoss at the top level to avoid 'Undeclared identifier' errors

if (buyCondition and strategy.position_size == 0)

buyPrice := high + tickSize

stopLoss := low

orderPending := true

// Condition to place buy order the next day or the day after

if orderPending and ta.barssince(buyCondition) <= 2

strategy.entry("Buy", strategy.long, stop=buyPrice)

orderPending := false

// --- Stop-Loss and Trailing Stop ---

if (strategy.position_size > 0)

stopLoss := math.max(stopLoss, low) // Move stop to higher lows (manual trailing)

strategy.exit("Exit", from_entry="Buy", stop=stopLoss)

// --- Plotting ---

// Highlight buy conditions

bgcolor(buyCondition ? color.new(color.green, 50) : na)

//plotshape(series=buyCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy Setup")

// Plot Stop-Loss level for visualization

//plot(strategy.position_size > 0 ? stopLoss : na, color=color.red, linewidth=2, title="Stop-Loss Level")