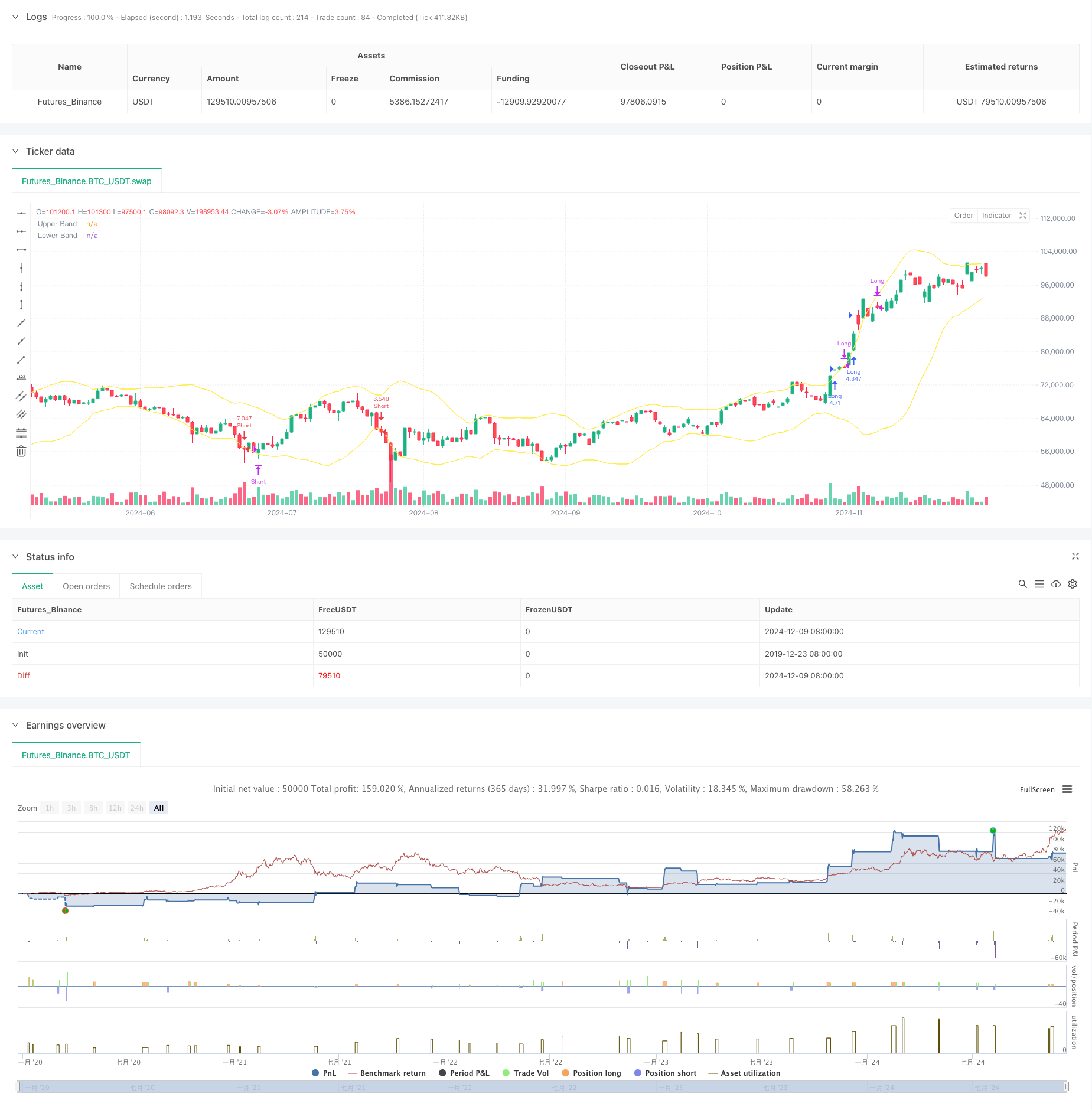

Descripción general

La estrategia es un sistema de comercio cuantitativo a nivel de cuatro horas basado en el indicador de la banda de Brin, que combina la filosofía de comercio de la ruptura de la tendencia y el regreso a la media. La estrategia capta la dinámica del mercado a través de la ruptura de la banda de Brin en el camino descendente, mientras que aprovecha las características de la media de la regresión de los precios para obtener ganancias.

Principio de estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza una media móvil de 20 períodos como el centro de la banda de Bryn y el doble de la diferencia estándar como el intervalo de oscilación

- Señales de apertura de posición: cuando la entidad de la línea K (el promedio entre el precio de apertura y el precio de cierre) está abierta cuando se rompe la vía superior y está abierta cuando se rompe la vía inferior

- Señales de posición cerrada: cuando se mantiene una posición con varios titulares, se mantiene cerrada si el precio de cierre y el precio de apertura de dos líneas K consecutivas están por debajo del precio de salida y el precio de cierre es inferior al precio de apertura; la posición en blanco adopta la lógica inversa

- Control de riesgo: establezca un stop loss en la línea K actual para asegurar que las pérdidas individuales sean controlables

Ventajas estratégicas

- Logía de negociación clara: combinación de tendencias y retrocesos en las dos formas de negociación, capaz de funcionar bien en diferentes entornos de mercado

- Control de riesgo perfeccionado: configuración de stop loss dinámico basado en la oscilación de la línea K, que permite un control efectivo de la retirada

- Filtración de falsas señales: confirma una ruptura juzgando la posición de la entidad en la línea K y no solo por el precio de cierre, para reducir los daños causados por una falsa ruptura

- Gestión de fondos razonable: ajuste del tamaño de las posiciones basado en la dinámica de los derechos y intereses de las cuentas, garantizando los beneficios y controlando los riesgos

Riesgo estratégico

- Riesgo de mercado de temblor: puede desencadenar falsas brechas frecuentes en situaciones de temblor lateral, lo que lleva a pérdidas continuas

- Riesgo de apalancamiento: el uso de triple apalancamiento puede provocar grandes pérdidas en situaciones de gran volatilidad

- Riesgo de la configuración de stop loss: el stop loss en el punto más alto / más bajo de la línea K puede ser demasiado relajado, aumentando la pérdida individual

- Dependencia del ciclo de tiempo: el nivel de cuatro horas puede reaccionar demasiado lento en ciertos entornos de mercado, perdiendo el movimiento

Dirección de optimización de la estrategia

- Introducción de filtros de tendencias: se pueden agregar indicadores de tendencia de períodos más largos para operar en la dirección de la tendencia principal

- Optimización de la parada: Considere el uso de la banda ancha ATR o Brin para ajustar dinámicamente la distancia de parada

- Aumentar la gestión de la posición: ajustar el multiplicador de la palanca de acuerdo con la volatilidad o la intensidad de la tendencia

- Añadir un juicio de la situación del mercado: introducir indicadores de volumen de negocios o de volatilidad para identificar el estado actual del mercado, abrir posiciones selectivas

Resumir

Es una estrategia que combina el seguimiento de tendencias y las características de retorno a la media de los indicadores de las bandas de Brin, con el objetivo de obtener ganancias estables en mercados de tendencia y de oscilación a través de estrictas condiciones de apertura de posición y medidas de control de riesgo. La ventaja central de la estrategia reside en su lógica de negociación clara y un sistema de control de riesgo perfectado, pero aún así se debe prestar atención a la optimización de aspectos como el uso de la palanca y el juicio del entorno del mercado para mejorar aún más la estabilidad y la capacidad de obtener ganancias de la estrategia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month")

// StartDay = input(1,"Backtest Start Day")

// testStart = timestamp(StartYear,StartMonth,StartDay,0,0)

// EndYear = input(2023,"Backtest End Year")

// EndMonth = input(12,"Backtest End Month")

// EndDay = input(31,"Backtest End Day")

// testEnd = timestamp(EndYear,EndMonth,EndDay,0,0)

lev = 3

// Input parameters

length = input.int(20, title="Bollinger Band Length")

mult = input.float(2.0, title="Bollinger Band Multiplier")

// Bollinger Bands calculation

basis = ta.sma(close, length)

upperBand = basis + mult * ta.stdev(close, length)

lowerBand = basis - mult * ta.stdev(close, length)

// Conditions for Open Long

openLongCondition = strategy.position_size == 0 and close > open and (close + open) / 2 > upperBand

// Conditions for Open Short

openShortCondition = strategy.position_size == 0 and close < open and (close + open) / 2 < lowerBand

// Conditions for Close Long

closeLongCondition = strategy.position_size > 0 and strategy.position_size > 0 and (close < upperBand and open < upperBand and close < open)

// Conditions for Close Short

closeShortCondition = strategy.position_size < 0 and strategy.position_size < 0 and (close > lowerBand and open > lowerBand and close > open)

// Long entry

if openLongCondition

strategy.entry("Long", strategy.long, qty=strategy.equity * lev / close)

strategy.exit("Long SL", from_entry="Long", stop=low) // Set Stop-Loss

// Short entry

if openShortCondition

strategy.entry("Short", strategy.short, qty=strategy.equity * lev / close)

strategy.exit("Short SL", from_entry="Short", stop=high) // Set Stop-Loss

// Long exit

if closeLongCondition

strategy.close("Long", comment = "TP")

// Short exit

if closeShortCondition

strategy.close("Short", comment = "TP")

// Plot Bollinger Bands

plot(upperBand, color=color.yellow, title="Upper Band")

plot(lowerBand, color=color.yellow, title="Lower Band")