Descripción general

Esta estrategia es un sistema de trading compuesto que combina el cruce de la media móvil exponencial (EMA) con la nube Ichimoku. El cruce de EMA se utiliza principalmente para capturar señales de inicio de tendencia y confirmar oportunidades de compra, mientras que Ichimoku Cloud se utiliza para identificar giros del mercado y determinar oportunidades de venta. Mediante la cooperación coordinada de indicadores técnicos multidimensionales, esta estrategia no solo puede captar tendencias de manera efectiva, sino también evitar riesgos de manera oportuna.

Principio de estrategia

El mecanismo de funcionamiento de la estrategia consta principalmente de dos partes fundamentales:

- Señal de compra de cruce de EMA: utilice el cruce de los promedios móviles exponenciales de corto plazo (9 días) y largo plazo (21 días) para confirmar la dirección de la tendencia. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, indica que el impulso de corto plazo se está fortaleciendo y se genera una señal de compra.

- Señal de venta del gráfico de nubes Ichimoku: determina la reversión de la tendencia mediante la relación posicional entre el precio y el gráfico de nubes, así como la estructura interna del gráfico de nubes. Cuando el precio cae por debajo del límite inferior del gráfico de nubes o la banda líder A cae por debajo de la banda líder B, se activa una señal de venta. La estrategia también establece mecanismos de stop loss y de toma de beneficios, estando el stop loss fijado en el 1,5% y el objetivo de beneficios en el 3%.

Ventajas estratégicas

- Confirmación de señales multidimensionales: mediante el uso coordinado del cruce de EMA y el gráfico de nubes Ichimoku, se puede verificar la confiabilidad de las señales comerciales desde diferentes ángulos.

- Control de riesgo perfecto: establecer objetivos de stop loss y ganancias porcentuales fijos puede controlar eficazmente el riesgo de cada transacción.

- Fuerte capacidad para captar tendencias: el cruce de EMA puede capturar el inicio de las tendencias de manera oportuna, mientras que el gráfico de nube Ichimoku puede identificar mejor el final de las tendencias.

- Las señales son claras y objetivas: las señales comerciales se generan automáticamente mediante indicadores técnicos, lo que reduce la interferencia del juicio subjetivo.

Riesgo estratégico

- Riesgo de mercado volátil: En un mercado lateral y volátil pueden generarse señales falsas frecuentes, lo que resulta en continuos stop loss.

- Riesgo de retraso: tanto el promedio móvil como el gráfico de la nube Ichimoku tienen un cierto retraso y es posible que se pierda el mejor punto de entrada en un mercado rápido.

- Sensibilidad de los parámetros: la eficacia de la estrategia es sensible a la configuración de los parámetros, y puede ser necesario ajustarlos en diferentes entornos de mercado.

Dirección de optimización de la estrategia

- Agregar filtrado del entorno de mercado: puede agregar indicadores de volatilidad o indicadores de fortaleza de tendencia para ajustar los parámetros de la estrategia en diferentes entornos de mercado.

- Optimice el mecanismo de stop loss: considere utilizar un stop loss dinámico, como un trailing stop loss o una configuración de stop loss basada en ATR.

- Mejorar el mecanismo de confirmación de la señal: se pueden agregar indicadores auxiliares como el volumen y el impulso para mejorar la confiabilidad de la señal.

- Presentamos la gestión de posiciones: ajuste dinámicamente el tamaño de las posiciones en función de la intensidad de la señal y la volatilidad del mercado.

Resumir

Esta estrategia construye un sistema de trading con capacidades de seguimiento de tendencias y captura de reversiones a través de la combinación orgánica del cruce de EMA y el gráfico de nubes Ichimoku. La estrategia está razonablemente diseñada, el control de riesgos está implementado y tiene un buen valor de aplicación práctica. A través de las direcciones de optimización sugeridas, todavía hay margen para mejorar aún más la estrategia. Cuando se aplica en tiempo real, se recomienda determinar primero la combinación de parámetros adecuada a través de pruebas retrospectivas y luego realizar ajustes dinámicos en función de las condiciones reales del mercado.

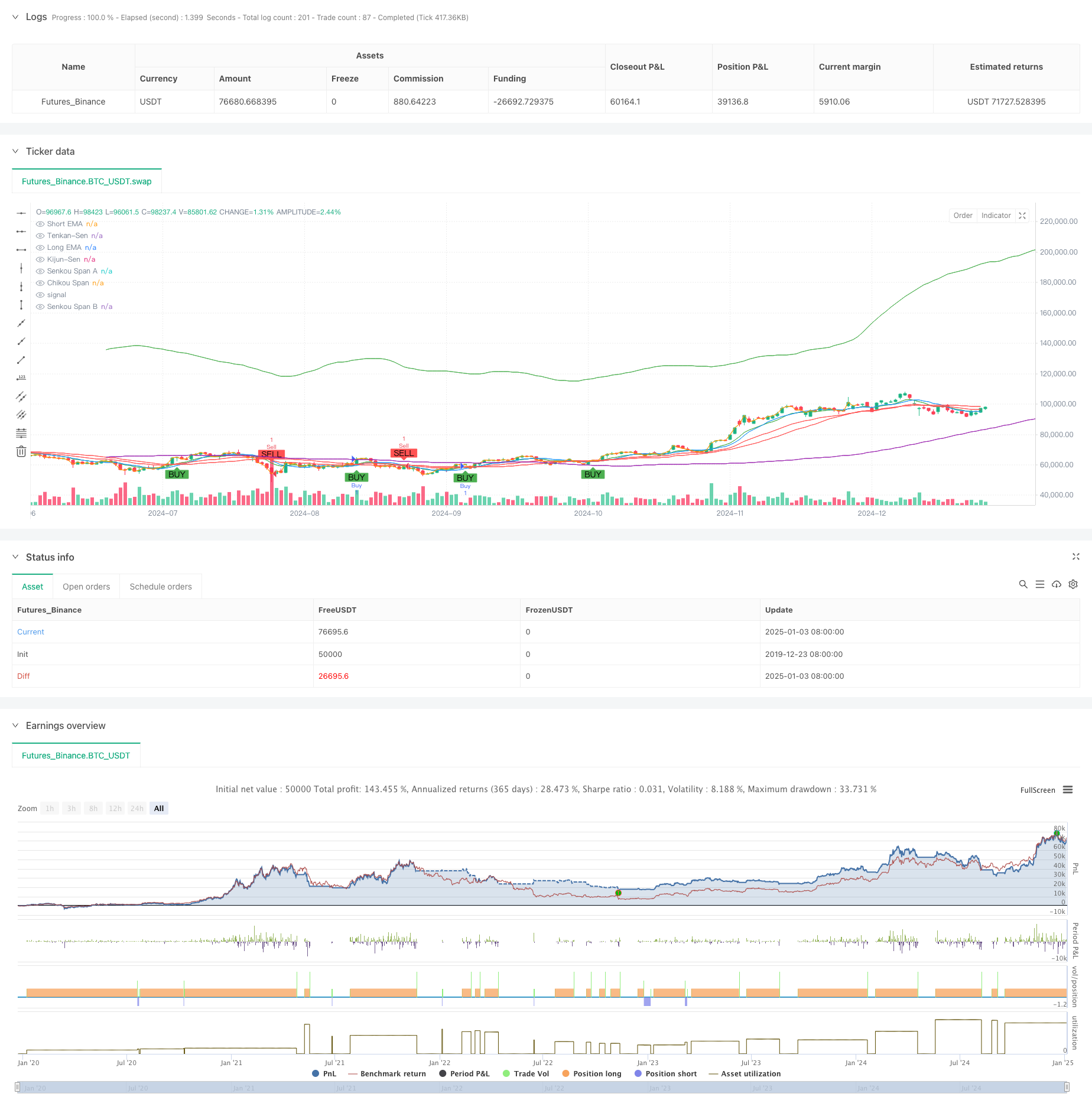

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)